夜雨聆风

夜雨聆风GLOBALminingTech50 背后,US$68 亿、US$150 亿、24 个月——一个新资产类别正在成形

Part.0

导读

US$68 亿不是终点,是矿业科技作为一个独立资产类别的起点。自动化、脱碳与关键矿物三股力量在 AI 浪潮中复利交汇,传统巨头不到 12 个月吞下 US$33 亿矿业科技标的,窗口正在以可量化的速度关闭。本文用 GLOBALminingTech50 的口径,回答一个新问题:矿业科技为什么不再是 CTO 的采购问题,而是 CFO 的资产负债表问题?

先看一个数字。

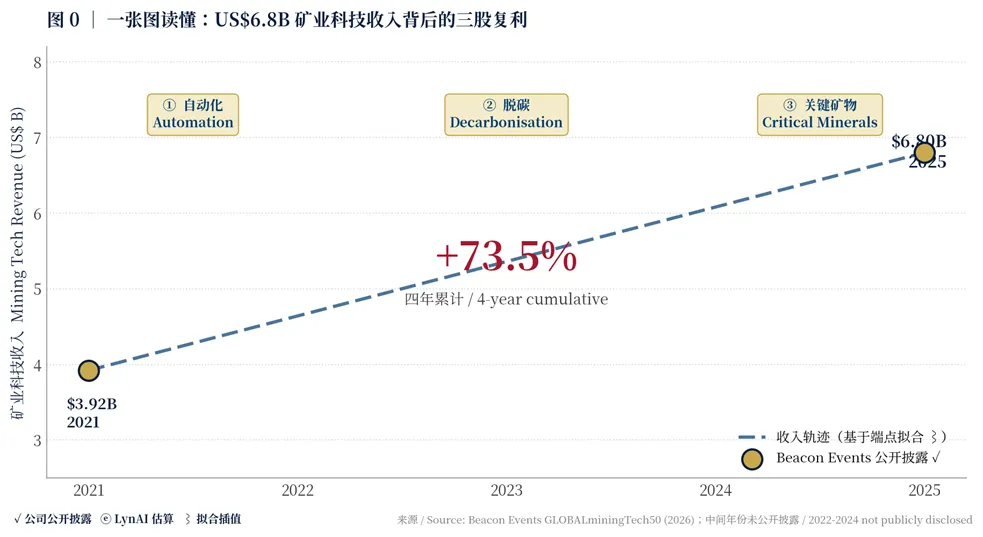

US$6.8 billion

这是 GLOBALminingTech50 统计的 50 家全球矿业科技公司,在 2025 年创造的矿业科技收入。

2021 年以来,这个数字累计增长 73.5%,隐含年复合增长率约 14.8%。

翻译成一句话——

矿业科技正在从矿山里的"工具采购", 变成资本市场可以单独追踪、定价、并购的新资产类别。

这件事的意义,比一份榜单本身大得多。

过去,矿业公司买设备、买软件、买自动化系统,被视为运营成本或资本开支的一部分。软件是设备的附件,传感器是系统的补丁,AI 是创新部门预算里的一行。

但 GLOBALminingTech50 改变了叙事。

它不按矿石产量排名,不按储量规模排名,也不按总市值排名。它只看一件事——一家公司到底从矿业和金属行业里赚了多少科技收入。

这就是口径的力量。当一个行业开始把"矿业科技收入"单独计量,说明这件事已经不再只是 CTO 的采购问题,而是 CFO 的资产负债表问题。

真正让矿业科技 50 强诞生的, 不只是 AI,而是 Excel

是矿业 CFO 第一次愿意把软件、自动化、数据和 AI,作为可追踪资产单独列出来的那一刻。

矿业的一部分价值,正在被软件、数据、模型和 AI 重新定价。

驱动这 US$68 亿的,不是单一商品周期,而是三股复利需求的叠加。

第一是自动化压力。麦肯锡 2025 年《Mining Workforce Outlook》估算,澳大利亚矿业熟练劳动力缺口到 2030 年将扩大至约 7 万人,叠加深部矿山的安全约束,自动化已从效率议题升级为运营许可议题。

第二是脱碳要求。IFRS S2 气候相关披露准则截至 2026 年初已被全球 30 余个司法辖区采纳或同步立法,矿业作为高排放行业首当其冲,碳排放数据资产化倒逼数字化系统重建。

第三是关键矿物安全。美国《关键矿物清单》2026 版进一步扩列镓、锗等战略品种,欧盟《关键原材料法案》同步落地,全球供应链国家化推动矿业从"成本敏感"转向"安全敏感"。

当这三股力量同时遇到 AI 浪潮,矿业第一次从被动 IT 采购方,变成主动的 AI 原生市场。

图 0 US$6.8B 背后的三股复利

Part.1

从成本到资产

二十世纪的大部分时间里,矿业把技术当成成本中心,而不是价值驱动器。设备按运营需要采购,软件在项目后期补上,传感器和自动化系统通常依附在大型设备之上。

老一代矿业人并不认为"矿业科技公司"是一个独立类别。矿业公司才是资产拥有者,技术公司只是供应商。

这个心智模型正在被拆解。

GLOBALminingTech50 之所以重要,不是因为它告诉我们谁排第一,而是因为它第一次用一个清晰口径告诉资本市场:谁在矿业内部真正建立了可扩张、可披露、可估值的科技收入。

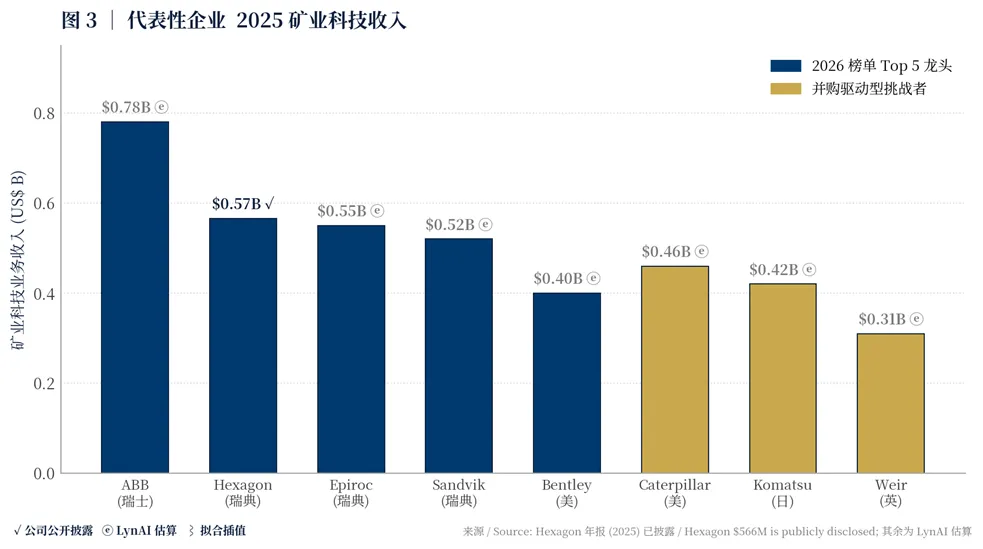

榜单的统计口径很关键。它基于 2025 年矿业与金属来源的科技销售收入,不计入整体设备、服务及其他非矿业科技收入。Hexagon、Epiroc、Komatsu 等公司以矿业相关业务部门入榜;ABB 按其矿业与金属垂直科技收入计算。

一些大型工业软件公司虽然体量巨大,但如果不把矿业/金属作为实质性独立收入流披露,就不会被纳入同一口径。

会计口径,会反过来塑造产业边界

当"矿业科技收入"被单独追踪,它就不再只是工业自动化的尾巴,而是一个可以被投资人比较、被并购方估值、被创业公司追赶的独立赛道。

图 1 矿业科技收入增长:从分散供应商到资产类别

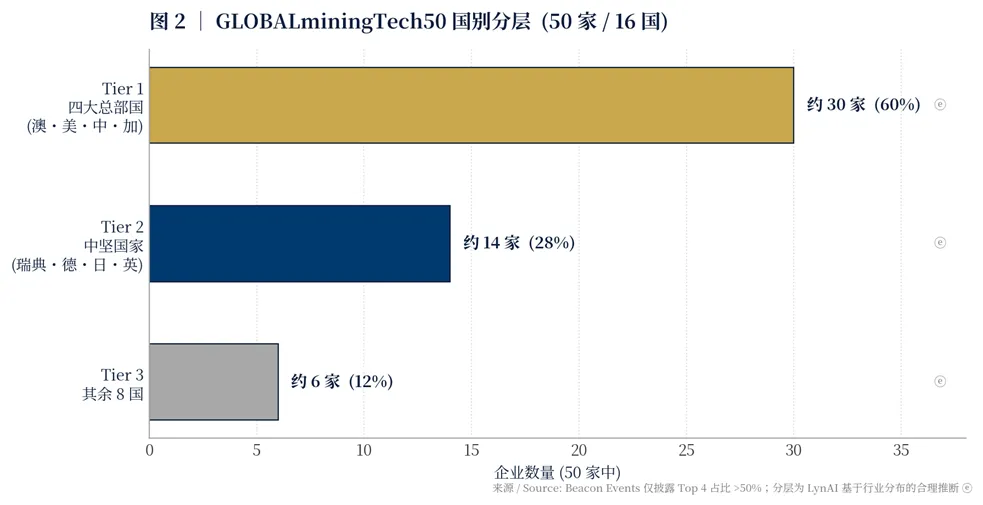

澳大利亚、美国、中国、加拿大成为榜单中最重要的四个总部国,不是偶然。

澳大利亚有全球最深的矿主主导型技术消化场景——珀斯、布里斯班、墨尔本长期是矿业软件、矿业 SaaS 和自动化应用的试验场。美国和加拿大享有北美资本市场对自动化、AI 和软件的估值溢价。中国是第一梯队中唯一的非 OECD 国家,也是全球矿山自动化和工业场景验证最密集的市场之一。

矿业科技不是从实验室长出来的, 它是从矿山现场、资本市场和工业政策的交叉点长出来的。

图 2 GLOBALminingTech50国别分布

Part.2

并购窗口正在关闭

GLOBALminingTech50 的前五名,分别代表五种不同的矿业科技可行模式。

ABB —— 工业自动化和流程控制向矿山深处延伸。

Hexagon —— 测绘、现实捕获、矿山规划和自主定位的长期整合。

Epiroc 和 Sandvik —— 传统凿岩、装运设备公司向数字化、自动化和远程操作平台转型。

Bentley Systems —— 基建工程软件和数字孪生方法进入矿山资产。

这些公司有一个共同点:起点都不是"AI 矿业创业公司",而是工业设备、工程软件或自动化系统。它们通过多年并购、自建和产业整合,逐步形成了可以单独计量的矿业科技收入。

矿业科技不是一个 PPT 赛道。 它已经进入大型公司资产负债表。

图 3 五强代表的五种矿业科技可行模式

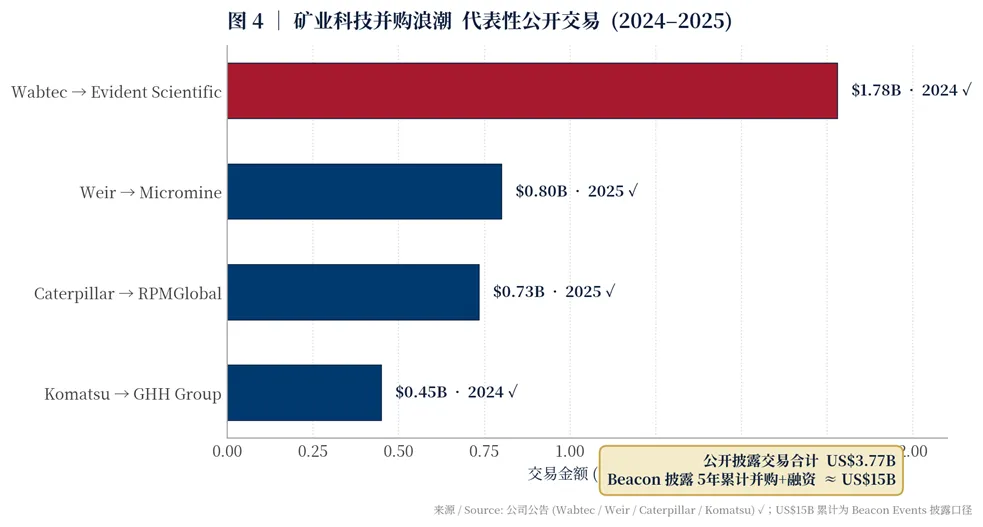

更值得关注的是并购浪潮。

InvestMETS《Mining-Tech M&A Tracker》(2025 年 Q4 版)与 Mining Beacon 同步披露:2021—2025 年间,涉及矿业科技标的的并购与战略投资交易合计金额超过 US$10B 量级,其中已完成与已公告未完成交易合计约 US$15B(剔除少数股权 < 10% 的纯财务投资)。

这个数字没有进入大多数普通投资者的视野,却已经在产业端改变了游戏规则。

2025 年三笔交易尤其值得记住——

Weir 以 US$800M 收购澳洲矿业软件公司 Micromine(2025 年 3 月公告价;以公告对价计)。

Caterpillar 以 US$735M 收购 RPMGlobal(2025 年 6 月公告价)。

Wabtec 以 US$1.78B 收购 Evident Scientific Inspection Technologies(2025 年 9 月公告价)。

三笔交易合计超过 US$33 亿,发生在不到 12 个月之内。

这些交易背后的逻辑很简单:传统设备巨头不缺客户,不缺渠道,也不缺资本。

它们缺的,是时间

AI 与软件的复利曲线,不允许它们从零慢慢自建。

到了 2025 年,买矿业软件公司、买自动化能力、买数据入口,已经从"战略选择"变成"防守动作"。

若以当前约 US$3B / 年的并购吸纳速度推算,独立矿业科技标的池在未来 24—36 个月内将出现可见的稀薄化。窗口最残酷的地方在于——当巨头开始密集出手,独立公司的时间表,就不再由自己决定。

图 4 US$15B 并购浪潮:矿业科技进入高赌注赛道

时间,已经成为矿业科技赛道最稀缺的资产

Part.3

读懂中国

GLOBALminingTech50 把中国列为前四大总部国之一。

这很重要。但它仍然没有完全读懂中国。

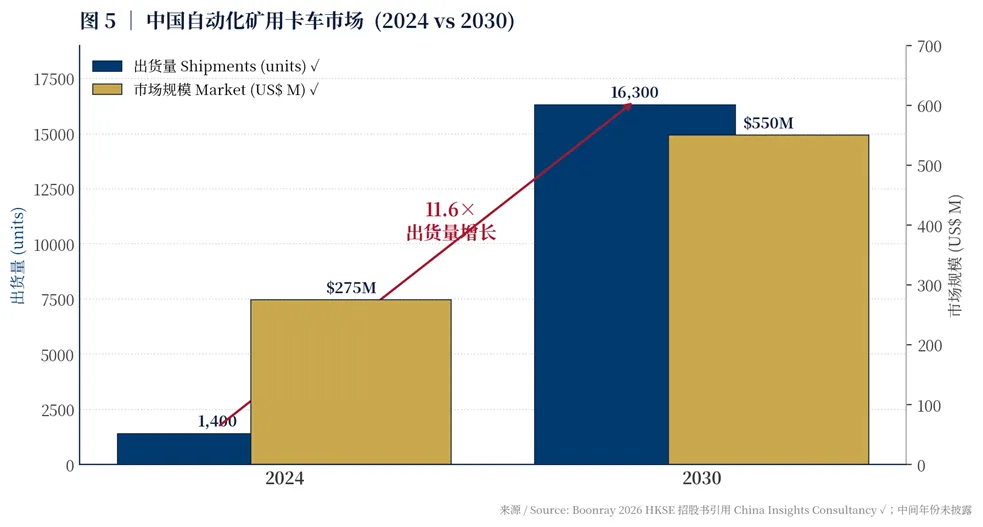

2026 年港交所招股书中,上海博联智能科技(Boonray)引用 China Insights Consultancy 的预测:中国自动化矿用卡车解决方案市场,2024 年规模约 US$275M,2030 年将达约 US$550M;出货量则从约 1,400 辆增至 16,300 辆。

6 年,11.6 倍出货增长。

需要说明:该预测属于发行人路演口径,由 China Insights Consultancy 完成,实际渗透节奏仍取决于资本开支周期、矿山改造速度与监管环境。我们引用这一数据,是看其数量级,而非精确数值。

但即便如此,这组数字仍然传达出一件根本性的信息——

中国正在用矿山本身做工业试验场

内蒙古、新疆、山西、陕西的露天煤矿和铁矿,可以提供全球少见的大规模自动化运行场景。一次性测试 100 辆以上自动化矿卡,多车型、多场景并行调度,多矿山同时迭代。

这种物理场景,全球都很少见。澳洲 Pilbara 的单矿规模再大,也无法完全替代中国多场景、多矿种、多业主、多制度环境的并行试验场。

图 5 中国自动化矿卡出货预测:工业即试验场

这里有一个悖论。中国是全球矿业科技榜单的前四大总部国之一,但榜单里的中国企业,并没有完全反映中国矿山数字化和 AI 应用的真实纵深。

原因并不复杂——

中国大量矿业 IT 和 OT 系统由矿主自建,或由国资体系内承包,收入不一定通过"纯科技公司"口径披露。

中国矿业数据出境存在合规约束,使国际榜单很难清楚认定相关收入。

Boonray、踏歌智行、慧拓、易控智驾等企业,多数尚未完全进入国际资本市场可比口径。

GLOBALminingTech50 看见了中国, 但还没有读懂中国。

真正的中国矿业 AI 力量,不只在招股书里,也在每一个露天矿下午 4 点的调度终端上。

Part.4

AI 拐点:从未来概念到日常运营

全球最大矿企 BHP 在 2026 年 2 月的 Strategy Briefing 投资者沟通会上作出明确表态。该公司首席技术官 Johan van Jaarsveld 表示——

“AI is no longer a future concept for BHP. It is increasingly part of how we run our operations. AI is helping us understand our operations in new ways and act earlier, with greater confidence.”

— BHP CTO Johan van Jaarsveld, BHP Strategy Briefing 2026, 2026 年 2 月

世界最大矿业公司的 CTO 没有说 AI 是一个未来方向,也没有说 AI 是创新实验。他说,AI 正在成为 BHP 日常运营的一部分。

这就是拐点。

当 AI 从"未来概念"进入"日常运营",矿业就从 IT 化时代,迈向 AI 原生时代。

但这里必须分清两件事——一种是嵌入式 AI,被装进设备、调度系统、矿山规划软件和流程控制系统,用于提高既有工序效率;另一种是原生式 AI,从一开始就重构数据、模型、组织、矿权和资本之间的关系。

这一区分(属作者类比框架,同业讨论中尚未形成统一术语),可以类比 2010 年代"嵌入式软件"与"云原生 SaaS"的分野。前者依附于既有架构提高效率,后者重构架构本身、产生新的商业模式。

前者会让传统矿业变得更高效。 后者会长出新的矿业公司。

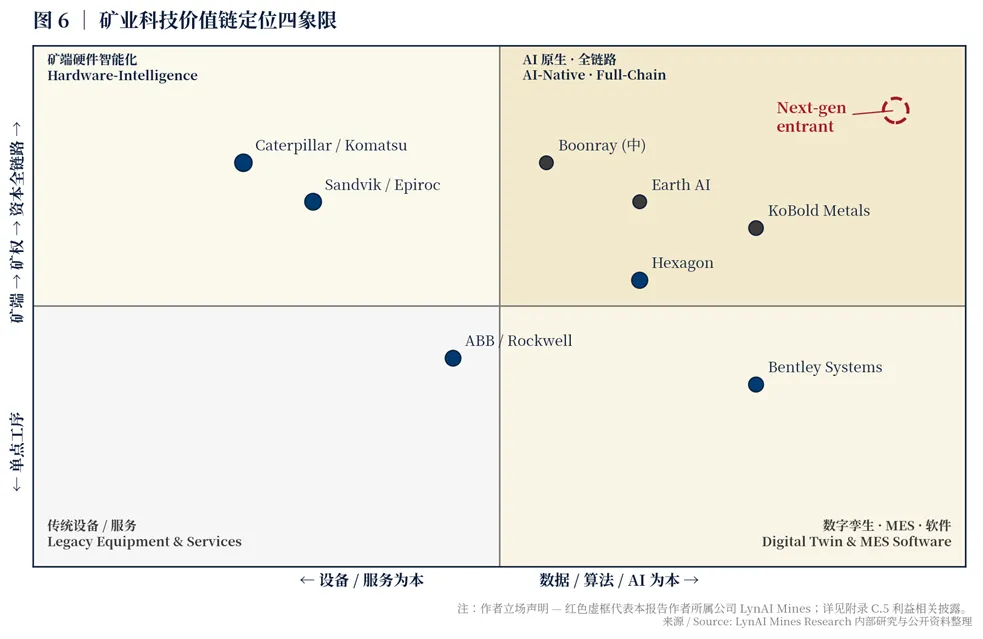

把这一框架放到 GLOBALminingTech50 边缘和外部,可以看到三种不同路径——

KoBold Metals(Andreessen Horowitz 与 Breakthrough Energy 投资,目前未纳入 GLOBALminingTech50 收入口径)走的是"基金式资本 + AI 自主勘探"路径,自己持有矿权、自己钻探、用 AI 模型决定靶区。这种模式资本密集,但权益完全归自身。

Earth AI(澳大利亚 / 美国双注册)则是"AI 模型 + 钻探一体化承接客户矿权",以服务+权益分成方式参与客户的勘探项目。这种模式资本较轻,但单项目权益份额受谈判约束。

LynAI Mines(凌云智矿)选择第三条路径——以"模型换权益"切入早期权益结构,专注于澳-中-非三地的跨境矿权与数据通道。三种路径对应不同的资本退出曲线与风险分担结构,并非简单的替代关系。

GLOBALminingTech50 的价值链四象限,真正重要的就是这个判断——

传统设备巨头占据"矿端硬件智能化"。

软件和数字孪生玩家占据"单点工序优化"。

KoBold、Earth AI 等进入"AI × 矿权"区域。

中国玩家占据"矿端规模化场景"。

而最少被资本市场充分定价的,是"AI 原生 + 全链路"的下一代进入者。

图 6 矿业科技价值链四象限:下一代进入者的位置

Part.5

四封信

写给资本、客户、同行,以及我们自己。

第一封,写给资本市场。

传统矿业的估值锚,是 EV/EBITDA、储量价值、商品周期和资产折现。

GLOBALminingTech50 的出现意味着——矿业的一部分价值,正在被 SaaS 倍数、数据资产、AI 模型可扩展性和平台能力重新定价。

这种估值锚迁移,通常先发生在二级市场。Hexagon、Sandvik、Epiroc 等公司的数字业务部门率先获得估值溢价。随后,它会传导到一级市场——AI 原生矿业公司、矿业软件公司、自动化平台公司的 Series A/B/C 估值,会在 2026—2028 年被重新锚定。

资本市场一旦学会单独计量矿业科技收入, 就不会再用传统矿业的估值语言理解所有公司。

第二封,写给矿业客户。

未来矿业技术的商业合同会被重写。

Mining Beacon 的判断很值得重视——智能机器与更智能的企业级平台结合,会成为下一代矿业 OEM 和服务商的颠覆性产品。

它的财务后果是:矿业客户将从"按设备付款",走向"按产能、按吨、按发现、按减排"付款。矿业服务正在从卖工具、卖设备、卖报告,走向卖结果、卖能力、卖可验证的绩效。

当技术真正参与资产形成,它就不再是成本项,而是权益生成器。

第三封,写给矿业科技团队。

未来三年,一家矿业科技公司能否被资本市场当作独立资产类别定价,关键不只是技术强不强,而是商业模式能否被财务读懂。

你是否有清晰的矿业科技收入?

你是否能把服务收入、软件收入、权益收益、数据产品和项目回报拆分清楚?

你是否有持续发布研究、形成行业认知、建立可信方法学的能力?

你是否能让投资人看懂——你的公司不是"矿业服务商",而是一个具备可扩张性、可复用数据资产、可穿透项目链条的科技平台?

这不是财务包装。这是产业自我定义。2026 年是矿业科技作为独立资产类别的定锚之年。所有想进入这张桌子的公司,都必须在 2026—2028 年完成商业模式的财务可读化。

第四封,写给我们自己。

一份诚实的产业判断,必须为自己设置可被证伪的条件。我们对以上三封信里的所有论点同样持怀疑态度,至少有三种反方场景值得持续跟踪——

反方一:估值锚不会真正迁移。

矿业科技也许仍会被机构投资者视为传统工业服务,而非 SaaS 或 AI 平台。原因在于矿业客户集中度很高,前二十大矿主对全球采购影响巨大,未必具备真正 SaaS 市场那种分散客户基础。

反方二:AI 只是加速器,不是替代器。

BHP 的表态也许只是意味着 IT 预算占比提高,而不是生产关系重构。如果 AI 主要改善既有工序效率,而不能改变发现新矿、筛选矿权、组织项目和配置资本的方式,那么矿业科技公司的天花板会低于今天的乐观想象。

反方三:Tech-for-Equity 存在非对称风险。

技术方承担早期研发和项目风险,但矿权方未来可能通过现金回购、资本动作或交易结构稀释科技方权益。如果这一风险在未来实战中集中暴露,Tech-for-Equity 模式会被资本市场重新审视。

真正的战略判断,不怕被质疑, 怕的是不可证伪。

Part.6

凌云智矿要做什么,不做什么

这篇文章最后,必须回到凌云智矿(LynAI Mines)。

我们为什么关心 GLOBALminingTech50?不是因为我们想站在榜单旁边评论别人,而是因为这份榜单显示——矿业科技的资产类别正在形成。

凌云智矿要争的位置,不是旧类别里的一个供应商,而是新类别里的下一代进入者。

我们做三件事——

第一,AI 原生的矿床系统建模与靶区生成。

基于截至 2026 年 4 月累计入库约 350TB 的多源地质数据湖(覆盖遥感、物探、钻孔、地化、区域地质等多类一手与二手数据集)、MiningClawd 矿床系统模型,以及 Lyn-PorCu(斑岩铜金)、Lyn-LithoSight(硬岩锂)、Lyn-GeoStruct(构造)、Lyn-HarLi(造山型金)等垂直矿种模型,把地质数据转化为可计算、可验证、可迭代的靶区判断。

第二,Tech-for-Equity 的全球矿权组合。

我们不满足于做软件授权,也不满足于做一次性报告。我们希望用 AI 地质能力换取战略权益,进入项目和矿权本身,让技术能力直接参与资产形成。

第三,跨境数据-资本-矿权的流转枢纽。

亚太、非洲、大洋洲,是未来关键矿产项目高频流动的前沿走廊。凌云智矿希望把数据、地质判断、矿权机会和资本通道连接起来,成为 AI 原生矿业时代的新型枢纽。

这不是单纯的地域优势。

我们天然站在两个世界之间——一端是澳大利亚、非洲和全球矿权市场,另一端是中国的工程能力、数据资产、算法人才和产业资本。我们看见的不只是榜单里的中国公司,也看见榜单方法学之外的中国矿山现场。这是数据、语言、场景和资本通道的复合优势。

我们也不做三件事——

不做传统矿企的 AI 软件外包商。

不做只停留在"决策辅助报告"的轻咨询生意。

不复制传统矿企的资产负债表结构。

把 AI 能力嵌入矿权价值形成过程, 把数据和模型变成资产判断, 把资产判断变成资本语言。

这就是凌云智矿与多数矿业科技公司的差异。我们不只是卖产品。我们要参与转换函数本身——

科技 → 矿权 → 资本。

Part.7

结语:窗口正在关闭

GLOBALminingTech50 的意义,不在于给行业排了一个座次。

它真正告诉我们的是——

矿业科技已经从分散供应商, 变成一个正在被资本市场单独计量的新资产类别。

US$6.8B 不是终点。它只是资产负债表刚刚被打开的第一页。

接下来几年,矿业科技会继续被并购、被重估、被指数化、被重新分类。传统设备巨头会继续补齐软件和 AI 能力。中国矿端场景会继续释放工业试验场价值。AI 原生矿业公司会开始争夺矿权、数据和资本之间的新位置。

机会从来不是均匀分布的。

窗口正在关闭。 但对真正的新进入者来说——窗口也正在打开。

矿业历史上第一次,"科技"脱离矿石与设备的躯壳,被资本市场单独定价。

下一代矿业公司的问题,不再只是:你有什么矿?也不只是:你有什么模型?而是——

你能不能把技术、矿权和资本, 变成一个持续增长的系统?

这正是凌云智矿正在回答的问题。

数据来源与说明

主要数据来源包括:Beacon Events / Mining Beacon《GLOBALminingTech50 Register 2026》、InvestMETS《Mining-Tech M&A Tracker》(2025 Q4 版)、Discovery Alert、Future Market Insights、Hexagon AB Annual Report 2025、Boonray HKSE Prospectus 2026、BHP Strategy Briefing 2026(2026 年 2 月)、Orica / Epiroc / Komatsu / Sandvik 等公司年报及公告、McKinsey《Mining Workforce Outlook 2025》、IFRS Foundation 公开披露、US Department of Interior、欧盟委员会《Critical Raw Materials Act》公开文件、CES 2026 及公开投资者材料。

本文中除已公开披露数据外,部分企业矿业科技收入为 LynAI Mines Research 基于公开年报、投资者会议、第三方研究数据交叉验证后的估算。读者应将相关数字视为数量级判断,而非精确财务数据。

利益相关披露

本文作者王选策为 LynAI Mines(GeoVision AI Mining Pty Ltd, ACN 687 204 799)创始人兼 CEO,并担任 LynAI Mines Research 首席分析师。

LynAI Mines 经营 AI 原生矿业科技平台 MiningClawd,并通过 Tech-for-Equity 模式持有多个矿业资产权益。

本文中涉及 MiningClawd、Tech-for-Equity、AI 原生矿业平台及"下一代进入者"相关内容,均与作者及公司存在直接商业利益相关。

本文中提及的所有具体公司(包括但不限于 BHP、Hexagon、ABB、Epiroc、Sandvik、Bentley Systems、Weir、Caterpillar、Wabtec、KoBold Metals、Earth AI、Boonray、踏歌智行、慧拓、易控智驾等)信息仅作公开资料引用,本公司及作者与上述公司不存在内幕信息渠道、受托关系或非公开商业协议。

读者应结合其他独立信息源进行交叉验证。

免责声明

本文仅代表作者个人观点及凌云智矿研究判断,不构成任何投资建议、融资要约或买卖任何证券、权益及金融产品的招揽。本文不构成在任何司法辖区(包括但不限于澳大利亚、中国、美国)的证券公开发售或私募邀请。

文中涉及的预测性判断,均可能受到市场周期、监管政策、技术路线、项目执行、融资环境及地缘政治变化影响。

读者在依据本文采取任何行动前,应自行分析并咨询合格顾问。