夜雨聆风

夜雨聆风

今年3月,NVIDIA创始人黄仁勋罕见地发布了一篇长文。这是他自2016年以来第七次公开写长文。上一次写长文,他在谈GPU计算的未来;这一次,他在谈的是:整个人类文明的基础设施正在被重写。

这篇文章没有发布会的喧嚣,没有产品发布的热闹。黄仁勋只是安静地写下了他对AI产业结构的理解——一个他思考了将近十年、如今终于可以公开说清楚的答案。

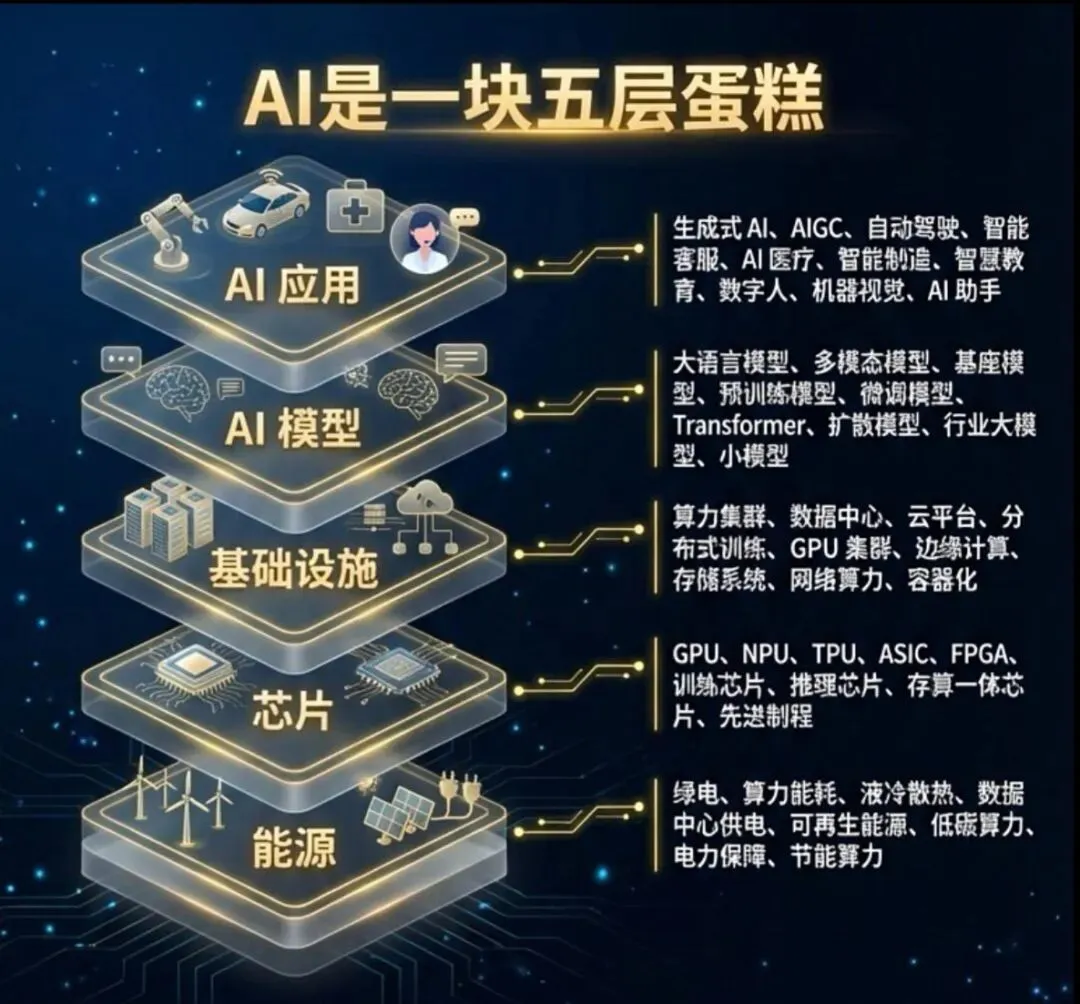

他把AI产业的底层结构,比喻成一块"五层蛋糕"。从最底层的能源,到最顶层的应用,每一层都支撑着上面的一层,任何一层出现瓶颈,整块蛋糕就会塌陷。更重要的是,每一个成功的应用,都会向下拉动它底层的每一层,一直拉到发电厂。

读完这篇文章,我们发现它与我们自己的AI投资框架,有着高度的内在共鸣——也有着值得探讨的分歧。今天,我们把两张图放在一起,谈谈我们的看法。

1

先看黄仁勋的那五层

黄仁勋说,AI不是一个聪明的App,也不是一个单独的模型。它是像电力、互联网一样的基础设施——而且,它需要从头建起来。不同于过去的软件行业,AI基础设施的每一层,都有清晰的物理边界,都消耗真实的资源,都可以被单独计量和投资。他把这个基础设施从下往上拆成五层:

第一层:能源

"实时生成的智能,需要实时产生的电力。"

这是黄仁勋说的原话,也是他这篇文章里最容易被忽视、却最应该被重视的观点。

他说,生成的每一个Token,都是电子在移动、热量在管理、能源在转化为算力的结果。在这一层之下,没有任何抽象层。无论模型有多聪明,无论算法有多精巧,最终都要落脚到一度电、一个焦耳、一摄氏度的热量管理上。能量是AI的硬约束,是系统能产生多少智能的绝对上限。

这个判断放在今天看,格外准确。全球AI规模化发展的紧迫瓶颈,已经不是模型不够聪明,而是电不够用。微软、谷歌、亚马逊纷纷与核电站签订长期供电协议,微软甚至重启了已关闭的三里岛核电站。这不是噱头,这是算力扩张被电力卡脖子之后的现实应对。

黄仁勋把能源单独列为第一层,意味着它不只是AI的成本项,而是AI的战略资产。谁控制了稳定、廉价、大规模的电力供应,谁就控制了AI时代的工业命脉。

第二层:芯片

这是NVIDIA的核心领地,所以黄仁勋说得格外清晰:芯片决定了AI的扩展速度,也决定了"智能的成本"下降有多快。

过去十年,AI推理成本每年以超过10倍的速度下降。Andrej Karpathy(前OpenAI联创、前Tesla AI负责人)曾估算,构建第一个ChatGPT的成本,今天在个人电脑上一个周末就能完成。这背后,不是因为有人突然变聪明了,而是芯片层的持续进化:更高的并行计算能力、更宽的内存带宽、更快的处理器间互连。

芯片层的进步,是AI"智能成本"下降的物理基础。成本每降一个数量级,就有新的一批应用场景从"烧钱游戏"变成"商业可行"。这条曲线,是AI渗透各行各业最重要的底层驱动力之一。

第三层:基础设施

土地、电力输送、冷却系统、建筑施工、网络——以及将成千上万个处理器协同编排为一台机器的系统软件。

黄仁勋给这些系统起了一个名字:AI工厂。

"它们的设计初衷不是为了存储信息,而是为了制造智能。"

这是一句值得反复咀嚼的话。传统数据中心是仓库,存放数据;AI工厂是工厂,生产智能。两者的商业逻辑、资本密度、能耗需求,完全不同。一个仓库的价值在于它存了多少;一个工厂的价值在于它每小时能生产多少。

黄仁勋估计,目前全球AI基础设施的投入仅仅是开始,仍有价值数万亿美元的AI工厂等待建设。这不是一个短期的建设潮,而是一场持续十年以上的工业化进程。

第四层:模型

LLM只是模型层的一个子集。黄仁勋说,AI模型能理解的东西远不止语言——生物学、化学、物理学、金融、医疗,乃至物理世界本身,都是模型可以处理和推理的对象。理解蛋白质折叠规律的生物模型、理解分子结构的化学模型、理解医学影像的放射科模型,这些专业化的"智能",都属于模型层。

他特别强调了开源模型的战略意义:以DeepSeek-R1为例,一个强大的开源推理模型被广泛部署之后,它激活的不只是应用层的需求,而是整个技术栈从上到下的需求——从推理服务,到云算力,到GPU,再到数据中心电力。一个开源模型,拉动了整条供应链。

这个逻辑非常重要:开源不是免费,开源是规模。规模越大,对底层基础设施的需求就越旺盛。

第五层:应用

这一层是"经济价值产生的地方"。药物发现、工业机器人、法律助手、自动驾驶、AI教师、AI客服……

但更重要的是黄仁勋的一个预判:传统的软件和App形态,或将在未来几年消失。取而代之的,是AI Agent——一种不需要你主动查询、而是主动规划、主动执行、主动协作的新型软件范式。

我们今天用的App,本质上是被动工具:你点它,它才动。未来的AI Agent,是主动员工:你告诉它目标,它自己制定计划、调用工具、完成任务、汇报结果。这不是功能的升级,而是软件范式的根本更替。

每一个成功的应用,都会向下拉动它底下的每一层,一直拉到发电厂。这是五层蛋糕最核心的动力学逻辑。

2

我们的框架:

同一个产业,不同的切入视角

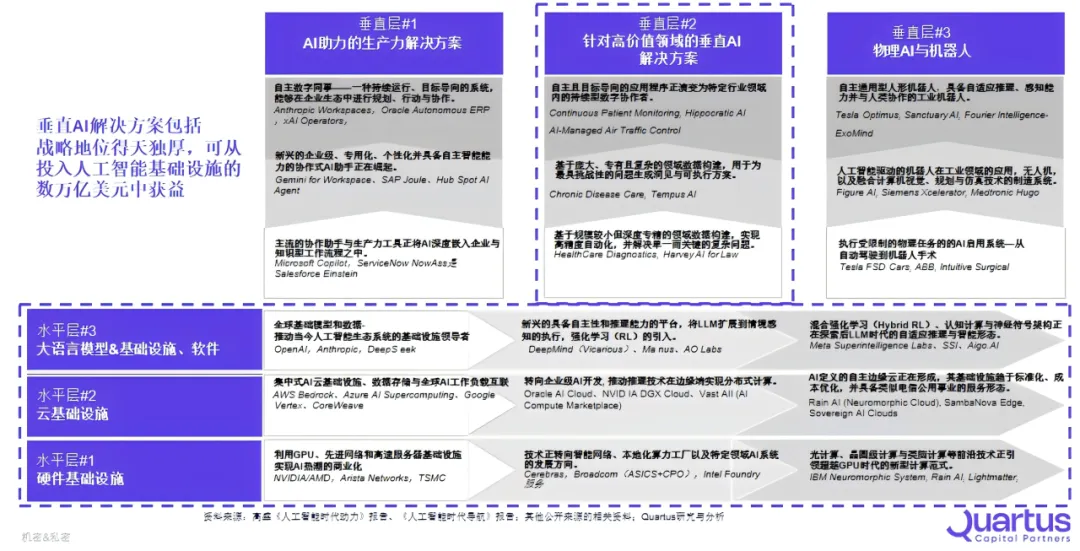

如果说黄仁勋的框架回答的是"AI由什么构成",我们在构建阔途(Quartus)投资框架时,回答的是另一个问题:在这些构成里,哪里的资本回报最确定?

我们用一张3×3的矩阵,把AI投资机会切成了两个维度:

水平方向(基础设施层):硬件基础设施 → 云基础设施 → AI模型与基础软件,与黄仁勋的L01至L04高度对应。

垂直方向(应用价值层):AI生产力工具 → 高价值行业AI → 物理AI与机器人,是我们对黄仁勋"应用层"的进一步拆解——这个维度,是我们框架最核心的判断所在。

在整张矩阵里,我们只在一个格子上打了星号:垂直层#2,高价值行业AI。这是我们认为当前阶段风险调整后回报最优的领域。

这不是一个理论判断,而是我们用真实的投资决策做出的表态。

以我们在AI医疗领域的几个投资组合公司为例:

uMethod Health(C轮)专注慢性病管理AI,初期聚焦认知障碍、痴呆症和阿尔茨海默病。我们投这家公司,看重的是它切入问题的角度:不是等患者确诊后再介入,而是在认知功能开始出现轻微衰退的早期,就建立个性化的干预路径。一旦失智症进入中晚期,患者平均需要数十年、数十万美元的长期护理,对家庭和医疗系统都是极重的负担;而早期预防和干预,在临床效果和经济成本上都是截然不同的故事。65岁以上成年人中有32%存在不同程度的认知衰退,神经专科医生的供给却几乎没有增长空间。我们看到的机会,是把AI作为"精准医学的放大器"——帮助医生结合每位患者的EMR数据和实验室指标,制定真正个性化的护理方案,而不是沿用千篇一律的标准路径。

NeuroSync Health(B轮)从斯坦福医学院孵化而来,核心顾问团队包括多位斯坦福神经病学、前庭医学和运动医学领域的临床教授。这家公司做的是基于AI的神经健康诊断与治疗——通过眼动追踪和VR平台,在一分钟内完成客观的脑健康评估,覆盖脑震荡管理、神经康复和运动表现优化三个方向。它已经获得FDA认证,0.9的测-重测信度是其临床可靠性的底层保障。我们投资时,NeuroSync已经在诊所、职业运动队(NBA亚特兰大老鹰、NHL波士顿棕熊、NFL旧金山49人)、高校运动项目(佐治亚理工、莱斯大学)以及军队相关机构实现了规模化部署。斯坦福孵化的科研基因、经FDA验证的临床产品、横跨医疗和高性能运动场景的多元客户——这三点叠加,构成了我们判断这笔投资壁垒扎实的核心依据。

Harvard MedTech(A轮)用VR结合AI做创伤后心理治疗,覆盖PTSD、慢性疼痛、抑郁和睡眠障碍。处方级数字疗法赛道的进入门槛高——临床试验、监管审批,这道门槛在竞争层面反而构成了壁垒。一旦建立,替代成本极高。

此外,我们的全球视野也体现在组合结构里。Wahyd Group(A轮)是一家AI驱动的新兴市场物流平台,目前已在巴基斯坦、沙特阿拉伯、孟加拉国、阿富汗及GCC海湾地区完成了5个区域的落地部署,并在巴基斯坦构建了该国首个端到端数字化物流市场。这些市场的共同特点是:货运数字化程度极低,卡车司机与货主之间的信息不对称严重,中间环节摩擦成本高。

Wahyd用AI调度平台直连货主与承运商,在发达市场AI基础设施建设热火朝天的同时,新兴市场的数字化基础设施本身仍处于早期——这是另一条时间维度不同、但供需缺口同样清晰的结构性机会,是我们全球配置逻辑的延伸。

3

共鸣与分歧

把黄仁勋的五层架构和我们的3×3矩阵放在一起,有几处值得认真讨论。

第一:我们做了黄仁勋没有做的事——把应用层拆开。

黄仁勋的"应用层"是一个整体。但在我们看来,把应用层当作整体进行投资是危险的——不同的应用赛道,有完全不同的商业逻辑、壁垒来源和变现路径。

我们的垂直层#2(高价值行业AI)与垂直层#1(AI生产力工具)、垂直层#3(物理AI与机器人)之间,差距绝不只是行业不同。高价值行业AI服务的是专业机构客户,数据壁垒高,替代成本高,付费意愿强;AI生产力工具覆盖面广,但壁垒相对偏低,竞争烈度持续走高;物理AI潜力巨大,但商业化路径长、资本消耗重,时间不确定性更高。

我们的投资组合——uMethod、NeuroSync、Harvard MedTech集中在垂直层#2——不是偶然,是我们对风险调整回报的明确判断。

第二:黄仁勋做了我们没有做的事——把能源单独拎出来。

黄仁勋的判断是:AI规模化的速度,正在被电力供给而非模型能力所制约。数据中心的建设速度,已经远超电网扩容的速度。核能、SMR(小型模块化反应堆)、储能技术,正在因为AI驱动的电力需求而加速商业化。

这个判断提示我们:AI投资的边界,已经从软硬件栈延伸到了能源基础设施。这是我们正在持续关注和评估的方向。

第三:两个框架共同指向同一个结论。

尽管视角不同,黄仁勋和我们得出了相同的核心判断:深耕特定行业的垂直AI,是当前阶段最确定的投资机会。

黄仁勋用Open Evidence(AI医疗问诊,毛利率90%)和Cursor(AI编程工具)来佐证应用层的价值;我们用uMethod、NeuroSync、Harvard MedTech来实践这个判断。两者说的是同一件事:在AI能力已经足够强、而行业渗透率还极低的垂直场景里,先进入、深扎根,是当下最有把握的胜负手。

愿意付钱的买家是明确的,替代的痛点是真实的,进入壁垒是清晰的。这不是一个需要等待市场教育的赛道,而是一个需要找到正确公司的赛道。

4

写在最后

黄仁勋在文章里说的一句话,我们认为值得在这里重复:

"我们的建设才刚刚开始。目前我们仅仅投入了数千亿美元,仍有价值数万亿美元的基础设施等待建设。"

这不是营销语言,这是一个工程师的判断。而且,是一个把整个职业生涯押在芯片上的工程师,在亲眼看到AI时代的体量之后说出来的判断。

两张框架图,一张描绘了AI产业的物理因果链;一张试图在这条因果链上,找到风险调整回报最优的节点。它们各有盲区,也各有洞见。我们相信,把两者放在一起理解,比单独看任何一张都更完整。

这块蛋糕,正在以所有人都没有预料到的速度膨胀。2022年,没有人预料到ChatGPT;2023年,没有人预料到GPT-4的能力跃迁;2024年,没有人预料到DeepSeek会在一夜之间改写算力格局;2025年,没有人预料到AI Agent会如此快速地从概念变成产品。

在这样一个行业里,我们的工作,是在不确定性最高的时候,找到确定性最强的那几家公司。

注:本文综合整理自黄仁勋2026年3月发布的长文(原文发布于NVIDIA官方博客)及Quartus Capital Partners研究报告《AI Investment Playbook》。

关于我们

阔途资本(Quartus Capital Partners LLC)成立于2015年,总部设在纽约,专注投资处于成长期的人工智能科技企业,并助力它们成长为市场领先者

欢迎访问:

🌐 官网:www.quartuscap.com

🔗 LinkedIn:Quartus Capital