夜雨聆风

夜雨聆风最近一段时间,AI算力硬件相关的板块大涨,德哥去年底布局的半导体产业链不断创出新高。

很多朋友很着急,觉得踏空了AI科技板块,问德哥存储还能不能上?半导体设备还能不能入?

说实话,德哥一贯的交易原则就是不追高,宁错过不追高。那对于踏空的朋友,难道就没有可以看的了吗?

德哥在年初罗列了2026-2027的AI半导体的四大主线,目前三个(存储芯片、先进封装、液冷与电源)都已经大涨了,还剩一个(端侧AI芯片),德哥觉得正开始发酵。

2026-2027的AI半导体下半场:聚焦四大确定性主线,拥抱确定性与新结构

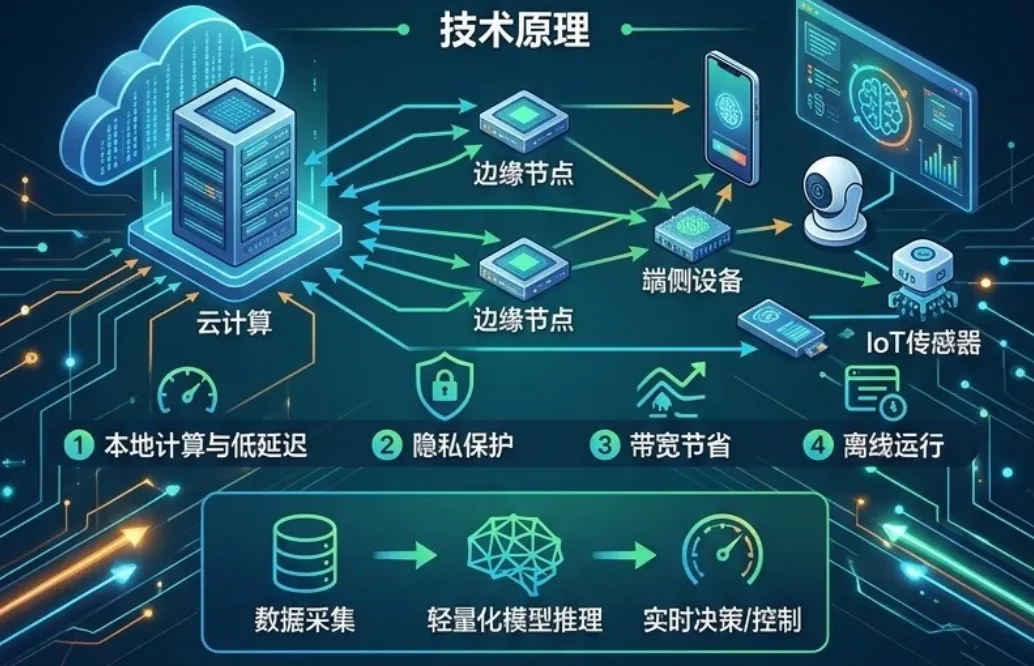

一、AI的下半场,从云端到端侧

先给大家讲透一个底层逻辑:过去我们聊 AI,默认就是云端 GPU。

大家用 ChatGPT、各类大模型,都是把指令上传到云端服务器,服务器计算完再传回结果。看着很方便,但这套模式有三个致命硬伤,越往后越扛不住。

第一是成本高到离谱。OpenAI2025 年营收做到 200 亿美元,直接亏掉 80 亿,核心原因就是云端推理、算力调度的成本太高,赚的钱全拿去烧服务器电费和硬件了。

第二是隐私不安全。所有数据、对话、操作都要上传云端,个人信息、企业数据随时有泄露风险,不管是家用设备还是工业、车载场景,隐私都是红线。

第三是延迟和带宽受限。云端传输有网络延迟,机器人、车载、机器视觉这些场景,零点几秒的卡顿都不行,带宽压力更是巨大。

行业里的聪明人早就看清了:能本地跑的模型,绝对不上传云端。

现在 DeepSeek 都推出了 Engram 架构,通过技术优化,让 30B 级别的大模型能直接在终端设备上运行。

简单说就是,以后一台普通终端设备,装上高性能芯片,就能自己完成 AI 思考、自主决策,不用再依赖云端。

这就是端侧 AI 时代,也是瑞芯微真正的主战场。

二、瑞芯微:国产端侧 AI 算力龙头,AIoT 全栈芯片之王

很多人对瑞芯微不熟悉,总觉得芯片龙头只有那几家做云端 GPU 的。

其实瑞芯微是实打实的国产端侧 AI 算力龙头,AIoT 全栈芯片之王。

它不做高高在上的云端显卡,专门深耕智能应用处理器 SoC 芯片,产品覆盖汽车电子、智能家居、工业视觉、消费电子、机器人、教育办公,几乎我们生活里所有带智能功能的硬件,都能用得上它的芯片。

除了核心的处理器芯片,瑞芯微还做电源管理、数模混合芯片、光电产品,一整套全栈布局,不是单打独斗。

靠着完整的产品组合、多年的客户积累,稳稳站在国内中高端 SoC 市场第一梯队。

端侧 AI 的核心,就是芯片能不能本地跑大模型,算力够不够强。瑞芯微最厉害的地方,就是早早踩准了趋势,走了SoC 主芯片 + 算力协处理器的双路线。

旗舰芯片 RK3588 大家应该有所耳闻,是国内端侧芯片的标杆,高中低端芯片全系列全覆盖,下一代更先进制程的旗舰 RK3688 也在重点研发。

2025 年公司直接放大招,推出了 RK182X 系列端侧算力协处理器,简单讲就是给终端设备加了个 AI 加速器,3B、7B 参数的大模型,直接在本地流畅运行。

主芯片负责基础运行,协处理器专门干 AI 算力,一套 “主脑 + 加速器” 的组合,完美适配车载、机器人、家居、工业设备各种场景,精准踩中端侧 AI 的需求。

技术层面,瑞芯微完全靠自研硬实力说话。

从 2018 年开始,自研 NPU(神经网络处理单元)IP 持续迭代,对 AI 模型的适配、算力利用效率越来越高。针对不同设备的需求,布局了从 1TOPS 以下轻量算力,到 16TOPS 以上超高算力的全系列 NPU,不管是小设备跑轻模型,还是高端设备跑 7B 大模型,全都能搞定。

芯片企业,研发就是生命线。2024 年瑞芯微研发投入直接干到 5.69 亿元,舍得砸钱,技术迭代速度自然快。

再加上公司管理层风格稳健,不盲目激进扩张,一步一个脚印打磨产品,长期的技术壁垒越筑越高。

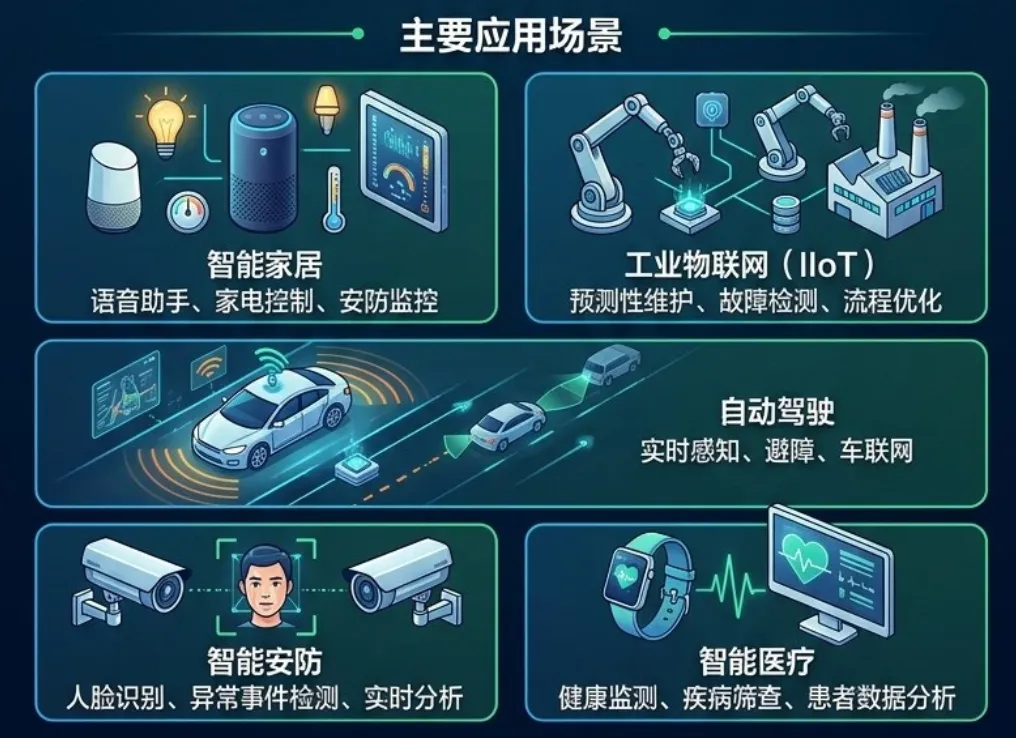

三、两个超级赛道,筑起端侧AI需求的底座

技术落地,最终要看下游需求和客户,这也是瑞芯微最稳的底气。

第一个超级赛道,就是智能汽车。

现在新能源汽车拼的就是智能座舱、自动驾驶视觉、车载语音,瑞芯微深度绑定比亚迪、广汽这些头部车企,旗下 RK3588M 车载芯片,已经量产装车十余款车型。

未来智能座舱全面普及,每一台智能汽车,都是一个端侧 AI 终端,芯片需求直接放量。

第二个爆发赛道,机器人与机器视觉。

不管是工厂里的工业视觉、监控摄像头,还是家用服务机器人、人形机器人,都需要本地 AI 算力。

瑞芯微的产品覆盖 0.5T 到 6T 全区间算力,已经和大量机器人企业深度合作,人形机器人、家用机器人、工业机器人全部覆盖。未来机器人行业爆发,芯片需求会跟着同步起飞。

除此之外,智能家居、工业设备、消费电子、教育硬件,全都是海量市场。

这里给大家算一笔简单的账,普通投资者一听就懂:全球端侧智能设备,每年出货量是以十亿台为单位的。

就算 2026 年只有 10% 的设备升级成支持本地 AI 的 “AI Ready” 硬件,对应的 SoC 芯片需求就是千万颗级别。

芯片行业有个特点,一旦出货量放量,规模效应出来,毛利率会非常坚挺,营收曲线直接陡峭向上,业绩弹性会远超大家想象。

四、云端 AI 正在爆发,端侧 AI 已缓缓走来

我们再梳理一遍完整的商业闭环,逻辑非常通顺:

端侧大模型技术成熟→本地推理成本大幅下降→消费者、企业愿意为本地智能付费→硬件厂商加速搭载 AI SoC→瑞芯微这类端侧芯片龙头出货量暴涨→业绩持续兑现。

端侧 AI 国产厂商提前多年布局,ARM 架构、低功耗、高能效比,天生适配端侧场景,国外芯片很难形成垄断。

瑞芯微作为国内龙头,技术、产品、客户、全栈布局全部到位,就等下游需求集中爆发。

很多散户投资,总喜欢追已经炒上天的热点,忽略正在悄悄崛起的第二增长曲线。

云端 AI 正在爆发,端侧 AI 已缓缓走来。

大模型不只是跑在服务器里,更要落地到我们身边的每一台硬件里。

汽车、机器人、摄像头、家电、办公设备,海量的终端设备,都会变成智能体,每一个智能体,都需要一颗强大的端侧 AI 芯片。

瑞芯微,就是这条黄金赛道上,最值得我们重点跟踪的国产龙头。

对于普通投资者来说,不用盲目追高炒作,看清底层趋势,埋伏真正有技术、有客户、有业绩兑现能力的企业,远比跟风追热点靠谱得多。

AI 时代的下半场,端侧算力,正在开启。