夜雨聆风

夜雨聆风

投融·一隅

马年吉祥

NEW YEAR -

在这个AI火爆,内容极其“通胀”的年代,有一种行业信息是极为珍贵的,就是深入一线的实践。作为参与者、亲历者去感受和见证行业的万千变化。得出的感受、提炼的经验、获得的信息是别人无法窃取的。“一手”信息也可以是垃圾,而经过淬炼的思想却能久经时代的考验。让我们一起谨遵教员的指导,在“认识、实践、再认识、再实践,循环往复以至无穷”中日日精进。

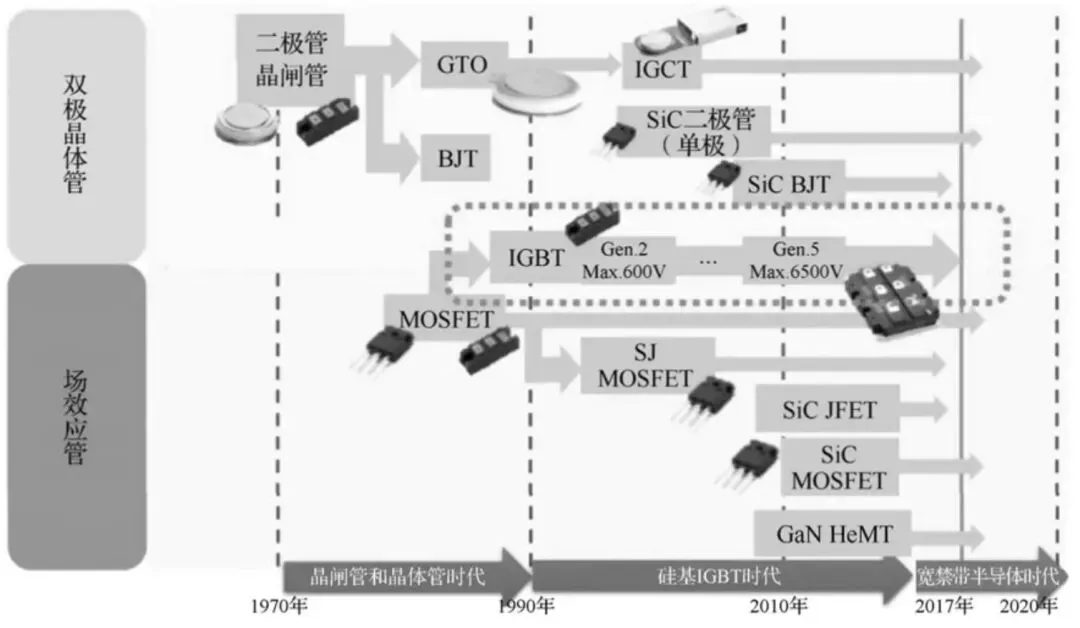

功率半导体器件主要是变频、变压、变流、功率放大、功率管理等功能,一路不断追求更高效率、更高功率密度和更优集成度的技术演进。

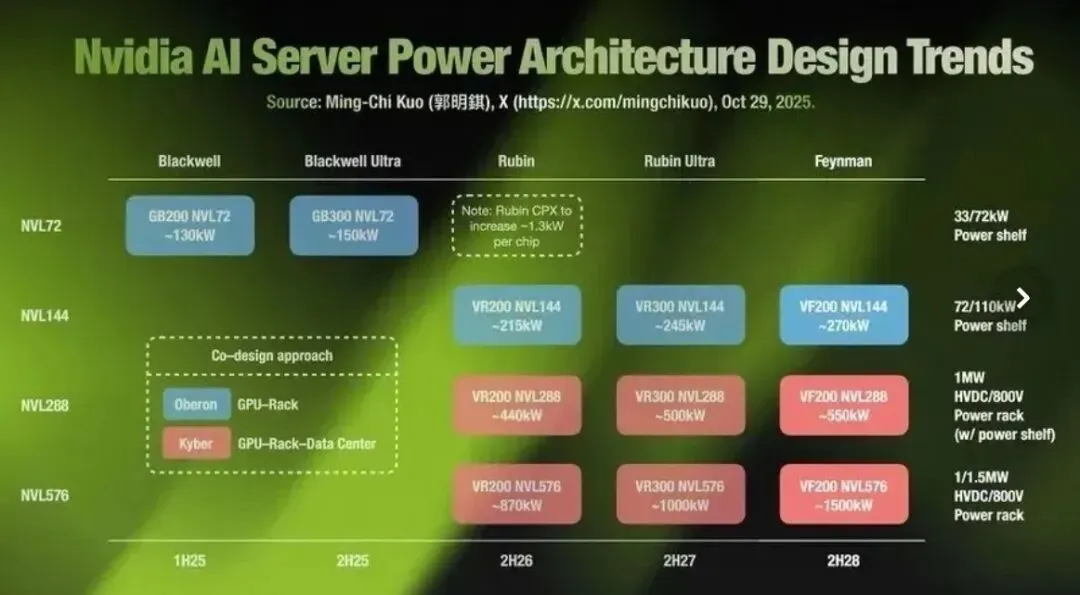

尤其是在AI服务器领域,机柜的功耗正在从GB200 NVL72的130KW,一路飙升到Rubin VR200 NVL144的215KW,再到Feynman VF200的270KW。

图片来源:Nvidia官网

传统数据中心机架功率密度为4-5kW,云计算时代提升至16.5-30kW;而进入AI训练时代,GB200 NVL72机柜峰值功率密度已达132kW。英伟达Blackwell Ultra和Rubin系统预计在2026-2027年将机架功率密度推升至250-900kW区间,数据中心机柜将进入MW功率时代。

功率密度的急剧提升对功率器件提出了根本性挑战,当功率密度突破100W/in³时,器件开关频率需从20kHz量级跃升至100kHz以上,唯有宽禁带半导体才能支撑这一技术跨越。

功率半导体器件的发展路线

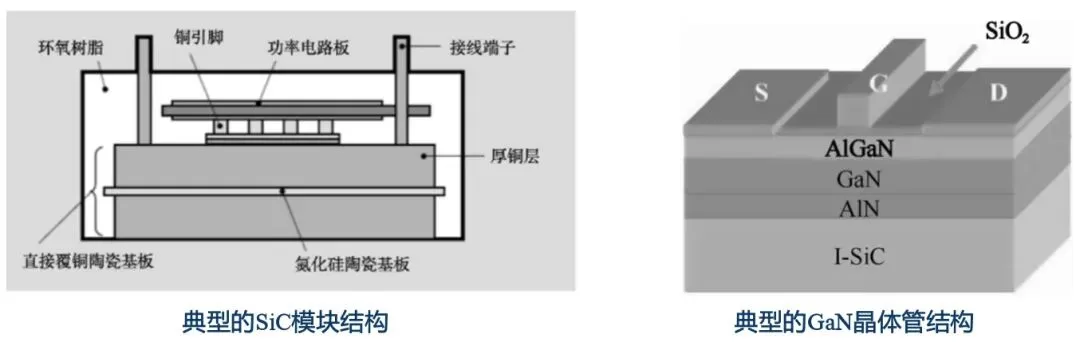

以碳化硅(SiC)和氮化镓(GaN)为代表的宽禁带半导体已成为AI服务器电源的核心,在AI服务器的供电架构向高压直流(如800V HVDC)演进的过程中,碳化硅(SiC)主要承担高压、大功率的转换任务,通常用于服务器电源的高压侧,如AC/DC(交流转直流)整流环节和功率因数校正(PFC)电路。氮化镓(GaN)负责高频和末端精准供电,广泛应用于高频工作的PFC电路、高压DC/DC转换,以及服务器内部将电压降至GPU/CPU所需低压(如48V转0.5V)的末端环节。

数字芯片(如CPU、GPU、AI算力芯片)的核心任务是处理海量数据,需要极高的引脚数和超细的线路来实现高速信号互连。所以,数字芯片采用有机树脂基板为主(如ABF树脂,见为何英特尔、台积电、三星三大巨头同时押注玻璃基板?),相比陶瓷,有机树脂基板更适合大规模量产,且成本相对可控。而功率器件的核心任务是进行电能转换,工作时会承受高压、大电流并产生巨大的热量。所以,功率器件芯片(碳化硅(SiC)和氮化镓(GaN)为代表的宽禁带半导体)追求散热与可靠,以陶瓷基板材料为主流。

目前,市场上主流的陶瓷基板材料主要有氧化铝(Al₂O₃)、氮化铝 (AlN)、氮化硅 (Si₃N₄)和氧化铍 (BeO)。它们之所以能入选陶瓷基材,是因为其结构赋予了他们良好的材料稳定性,在高导热性、高电绝缘性以及良好的机械强度等指标中找到了平衡。

根据2025年数据,全球陶瓷基板(散热基材)市场中,氧化铝(Al₂O₃)占据了绝对的主导地位,市场份额高达 51.6%。氮化铝(AlN)与氮化硅(Si₃N₄)受限于较高的生产成本和制备工艺难度,它们的市场份额分别低于40%和20%。针对不同的应用,氮化铝(AlN)和氮化硅(Si₃N₄)也面临不同的机会,具体我们要从核心的增量市场来看。

从上述表格可以看出,导热性能方面氮化铝(AlN)导热完胜氮化硅(Si₃N₄)。当下,氮化铝(AlN)的增量市场确实在光模块的HTCC(高温共烧陶瓷)管壳和光芯片(如EML激光器)的直接散热基板和TEC(热电制冷器)中体现。

在AI算力需求的强力驱动下,2026年-2027年氮化铝陶瓷基板在光模块及相关领域的合计市场规模增速超过60%(根据测算,2026年市场规模合计约为135亿元人民币,2027年市场规模预计将达到200亿至220亿元人民币)。

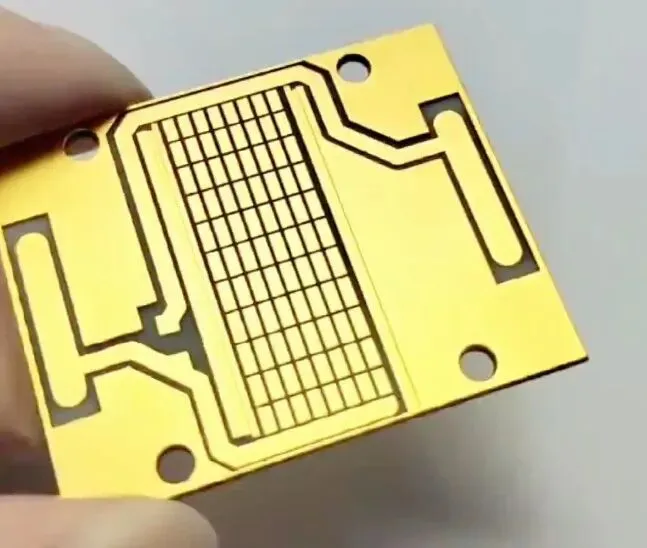

HTCC(高温共烧陶瓷)管壳

目前,在1.6T光模块中,陶瓷基板的成本占比已从400G时代的3%-5%跃升至8%-12%,成为单价极高的刚需部件。市场主流的价格区间大致在60元-80元人民币(约8-12美元),而部分高端工艺或特定供应链下的单价甚至可达175美元(约合人民币1200元以上)。

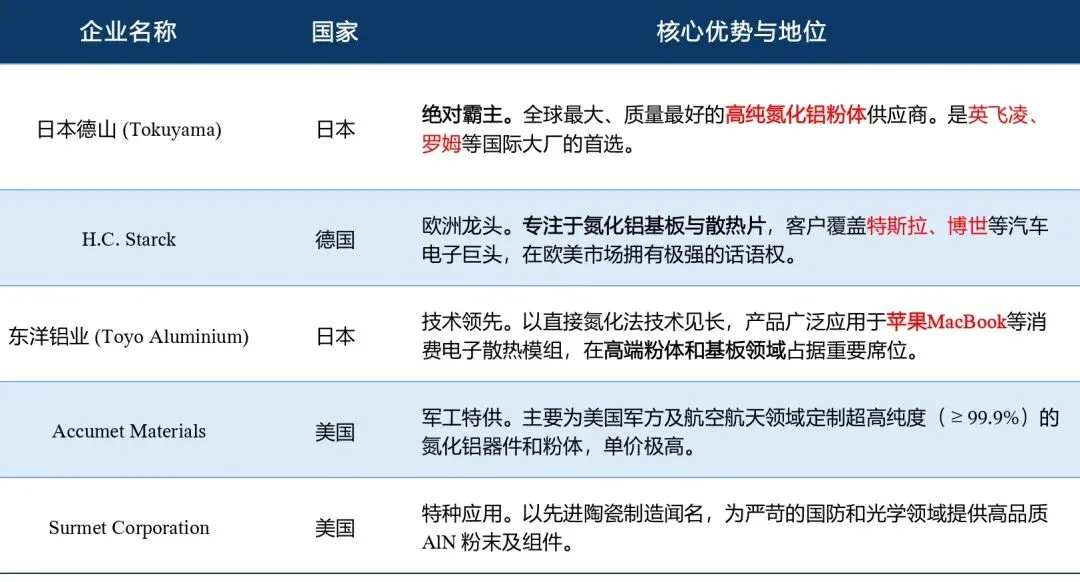

氮化铝(AlN)基板的国产化率已经接近50%,但在高端氮化铝(AlN)粉体上,日本企业高度垄断。全球高端市场主要由日本、德国和美国的少数几家企业把控,占据了全球约65% 的市场份额。

日本等国外企业在粉体高纯度和粒径分布等基础指标的工艺控制上优于国内企业,同时还能更好平衡粉体的比表面积、低团聚性、高烧结活性。国外粉体粒度分布集中(D50通常在1-1.5μm),国产粉体则粒度分布宽(D50往往大于2μm),且颗粒容易团聚。这导致国产粉体在烧结时收缩率难以控制,成瓷温度窗口窄,最终产品的性能一致性较差。

以日本德山为代表,其氮化铝粉体纯度普遍≥99.9%,氧含量严格控制在1.0%以下(部分顶尖产品甚至低于0.8%或0.5%)。金属杂质总含量通常低于500ppm(即0.05%),非金属杂质总含量控制在0.1%以下。国内企业在脱碳温度、时间等关键参数的控制上尚未完全吃透,导致粉体中容易残留杂质,但当下部分国内企业在关键指标上已大幅缩小了差距。

虽然,粉体的品质很重要,但单独评估粉体制备的良品率不具备任何实际意义,因为粉体的后续烧结、成型、精加工等多个环节才是体现最终器件的利润核心。

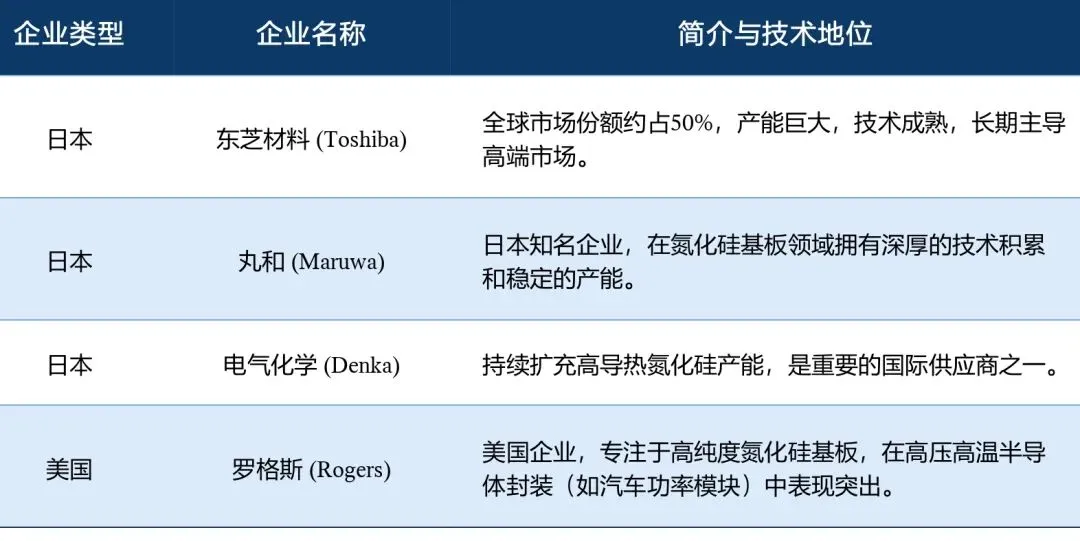

氮化硅(Si₃N₄)虽然导热率不如氮化铝,但它的机械强度和韧性是四者中最强的(如上表所示),且热膨胀系数与半导体芯片(尤其是SiC芯片)最接近。因此,氮化硅(Si₃N₄)非常适合需要承受剧烈热循环和强振动的场景,如新能源汽车的主驱逆变器。士兰微、斯达半导、比亚迪等本土头部企业已全面转向氮化硅基板。目前,在新能源汽车、功率半导体等高端场景使用的氮化硅(Si₃N₄)基板,国产化率刚刚突破 20%,依然有巨大的国产替代空间。

日本企业(东芝、丸和、京瓷、日立金属等)在产能、技术成熟度以及长期可靠性数据上,长期把控着全球高端供应链。东芝在全球氮化硅基板市场中占据绝对主导地位,其市场份额极高(部分统计口径下约占全球50%),是目前全球最大的氮化硅基板供应商。

两种材料在散热和机械强度上各有侧重,导致了它们在不同的赛道上由不同的技术霸主主导。

陶瓷基板产业链分为粉体制备、陶瓷白板加工、覆铜深加工、终端应用四个环节,各环节的协同性直接决定企业竞争力。国外巨头企业往往拥有从高纯粉体→陶瓷基板→金属化封装的垂直一体化产业链,能根据下游需求反向优化粉体性能。而国内大部分企业不具备这种全产业链能力,粉体厂与基板厂之间缺乏深度的技术协同,导致无法吃大产业链的大部分利润。

除了具备高端粉体制备技术,更重要的是实现高端陶瓷基材后端深加工能力,尤其是金属化处理、精准烧结参数把控、精密微型电路制作等工艺技术突破的企业,才能在科技浪潮中享受到最大的红利。如,在氮化铝基材领域中,三环集团(氧化铝基板龙头,具备后端深加工能力)、中瓷电子(国内电子陶瓷龙头,在后端深加工领域技术领先)、旭光电子(氮化铝全产业链布局,正在提升后端深加工能力)等,陶瓷基板国产替代的企业股价已反映了基础环节的替代预期,但未反映后端深加工技术的差距,后续估值将出现分化。

市场高估了陶瓷基板基础环节的国产替代空间,低估了后端深加工技术的壁垒。高估了国内企业在高端氮化铝领域的突破速度,低估了技术壁垒与工艺打磨难度。那些具备上游高端基材制备和后端深加工技术的企业才能更好的在市场上搏击。

★ 作者声明:本文分享素材目的,主要是为了传递与交流行业的知识与信息,而并非投资建议。如果文章内容给您带来了任何不适或误解,请您及时与我们联系,我们将尽快进行处理。图片来自互联网,如有侵权请联系作者,我们将及时处理。

END

(马踏新程)

HORSE

(平安喜乐)

往期推荐

无论您远走何方

请点击蓝字,想念我们