夜雨聆风

夜雨聆风

讨论完国星宇航的星基业务,我们来看看他的卫星及相关服务。

卫星及相关服务是国星宇航的业务基础——主要专注于低轨卫星(尤其是AI卫星)的设计及研制,卫星的设计生命周期一般为3-5 年,还可提供发射后的卫星测运控服务。

国星宇航的卫星设计通常需要约3周的时间,卫星研制一般要约4个月,取决于卫星规格及客户要求。到目前为止,国星宇航成功发射27颗卫星及6个有效载荷,按成功累计发射AI卫星数量计,在中国民营商业航天企业中排名第一。他们的60颗卫星取得了发改委的核准,已研制、发射及组网全球首个位于同一轨道面、由12颗卫星组成的太空智算星座。

AI智算卫星收入增长迅猛

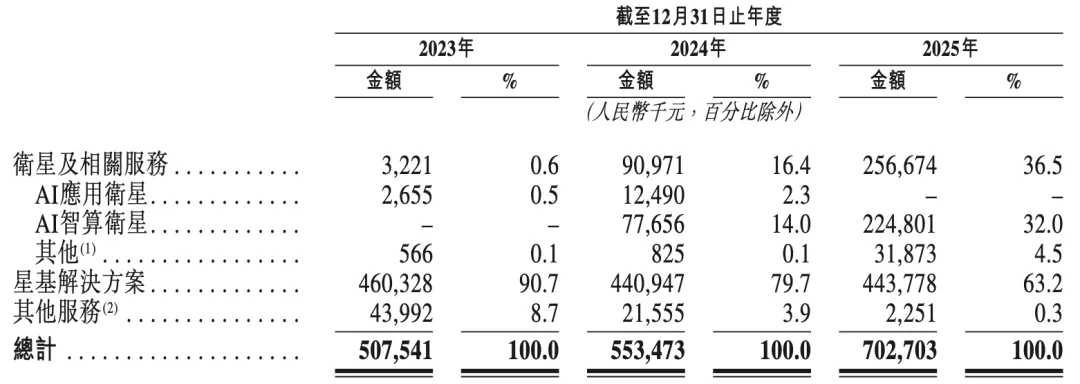

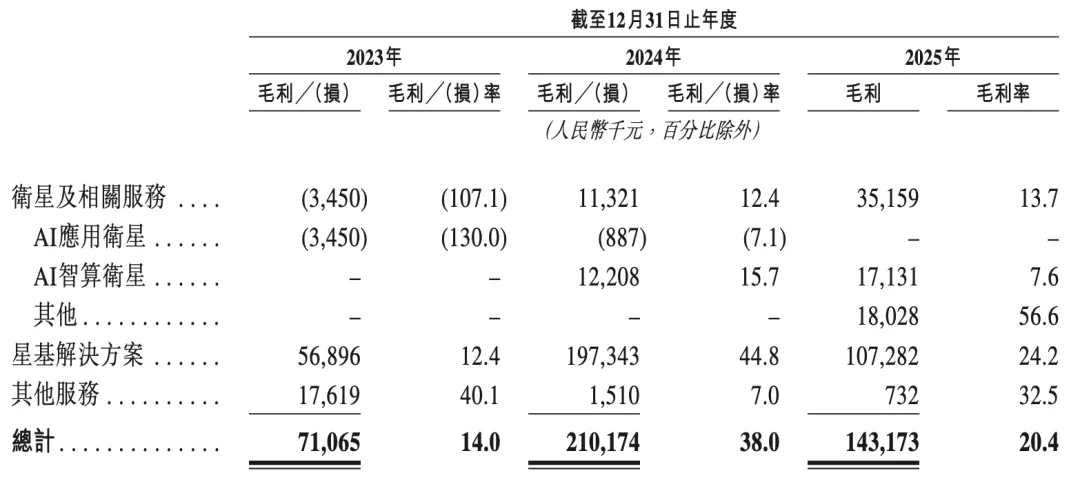

国星宇航研制AI应用卫星和AI智算卫星。2023-2025年在卫星及相关服务业务领域分别获得了322万元、9,097万元和2.57亿元的收入,增长十分迅速,在公司整体收入的比重也从0.6%上升至36.5%,但是毛利率相对较低,大概在13%左右。

2018年,国星宇航发射了其首颗AI应用卫星,搭载AI有效载荷,可提供AI赋能的数据分析及计算服务,以增强交付功能。AI应用卫星2024年收入为1,249万元,毛利为负,2025年无该类卫星业务收入。

从2024年起,国星宇航开始部署AI智算卫星,通过星载计算资源和处理复杂数据分析任务的精密算法,不仅能为自己,也能为其他航天器和地面应用提供AI赋能的数据分析及计算服务。目前,已经开发了18颗AI智算卫星。

2024年和2025年,AI智算卫星分别贡献了7,766万元和2.25亿元的收入。但毛利率从2024年的15.7%下降至2024年的7.6%。主要是由于一个关键的合同项目的毛利率为负所致。在这个项目中,国星宇航发射了首颗平板式、可堆叠设计及具备高算力的卫星,也是国星宇航卫星计算能力的测试举措。

AI智算星座计算能力相当于3000台顶配AI电脑

国星宇航发射组建的AI智算卫星星座,由12颗部署于同一轨道面的卫星组成,总星载计算能力高达5 POPS,可支持AI大模型在轨运行,利用太阳能,直接在轨处理数据,大大降低建造费用和省却了电力成本。

Deepseek告诉笔者,5 POPS的算力是一个“天量”级别的超级计算能力,具体来说,它相当于每秒进行5千万亿次运算(1 千万亿是10的15次方)。一台2026年顶配的高性能AI笔记本电脑,其AI算力大约在每秒40 TOPS(万亿次)左右。1 POPS等于1000 TOPS。5 POP算力就大致相当于3000台这样的最强笔记本同时满负荷工作的总算力。

国星宇航正在开发“星算计划”, 拟建立一个由2,800颗AI智算卫星组成的天基计算网络,其中每颗AI智算卫星均为运算节点,并通过高速激光通信实现互联互通,可促进覆盖全球的分布式计算能力,确保地球的每个角落均能按需接入卫星服务,卫星之间也可共享算力、存储空间及AI算法,满足太空边缘计算和部分地面特殊AI智算场景需求。

AI卫星的交付情况

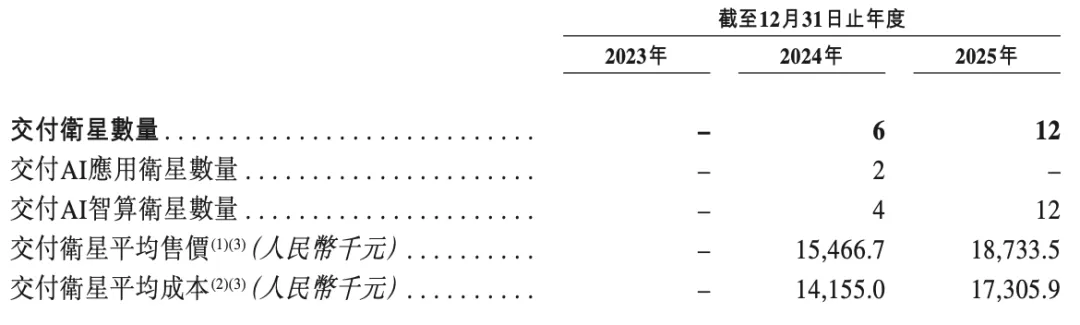

国星宇航从2024年开始无自持卫星,卫星全部交付售出。

2023年、2024年及2025年,国星宇航分别就4颗、21颗及17颗卫星获得3份、5份及9份新合同,相应合同价值分别为4,440万元、3.91亿元及7.09亿元。

2026年以来,又新增获得13颗AI卫星的订单,价值为4.51亿元。截至目前,国星宇航还有37颗未交付的AI卫星订单,合同总值为12.31亿元。

从实际交付来看,2023年、2024年及2025年国星宇航分别交付了0颗、6颗及12颗卫星。交付卫星平均价格由2024年的1,550万元增加至2025年的1,870万元,主要由于2025年交付的12颗卫星全部为AI智算卫星,由于其星载计算能力的增强,其单位价格普遍较高。由于AI智算卫星的研制成本高于AI应用卫星更高,且算力提升的原因,交付卫星平均成本也相应由2024年的1,420万元增加至2025年的1,730万元。

国星宇航预计2026年、2027年及2028年将分别发射24颗、36颗及60颗卫星。随着AI智算卫星的计算能力不断提升,每颗卫星的平均售价估计为约2,800万元。

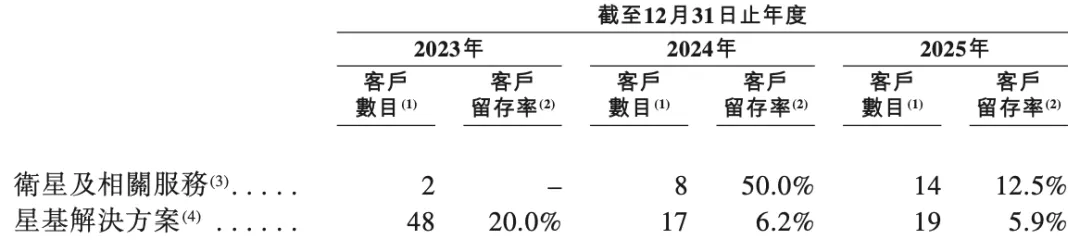

国星宇航的客户情况

国星宇航的卫星和星基业务的客户情况如下所示。

卫星业务的客户留存率由2024年的50.0%减少至2025年的12.5%,主要因为:客户在单一项目内已逐渐由单颗卫星采购转向多颗卫星采购,客户通常不会按年重复下单。

而星基业务的客户数量减少,主要由于国星宇航将战略重点放在服务主要客户上。客户留存率由2023年的20.0%分别下降至2024年及2025年的6.2%及5.9%,主要因为星基业务合同通常横跨一至两年,因此,客户通常不会每年重复下单。

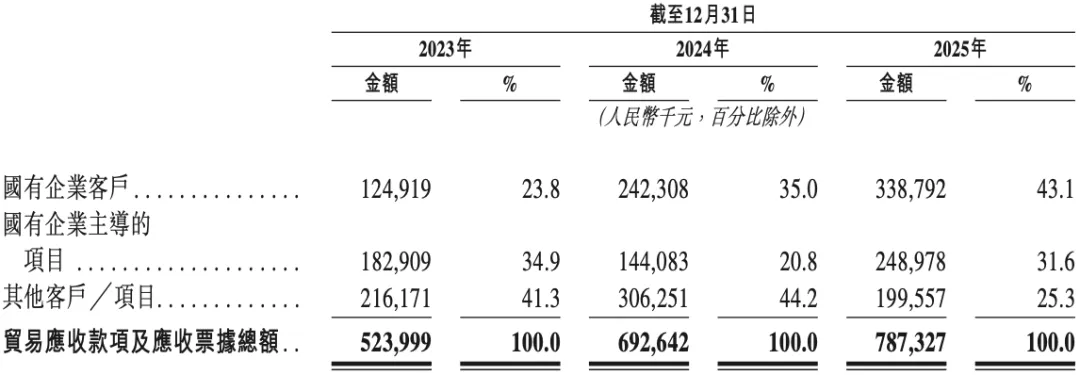

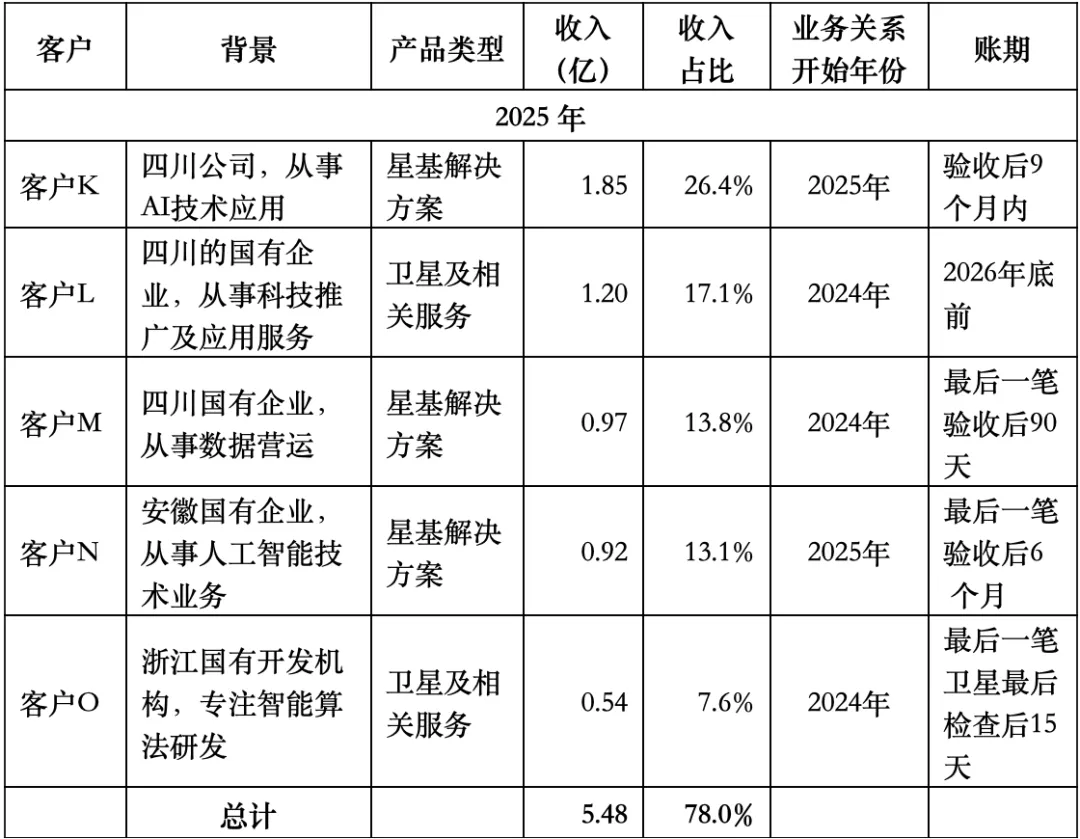

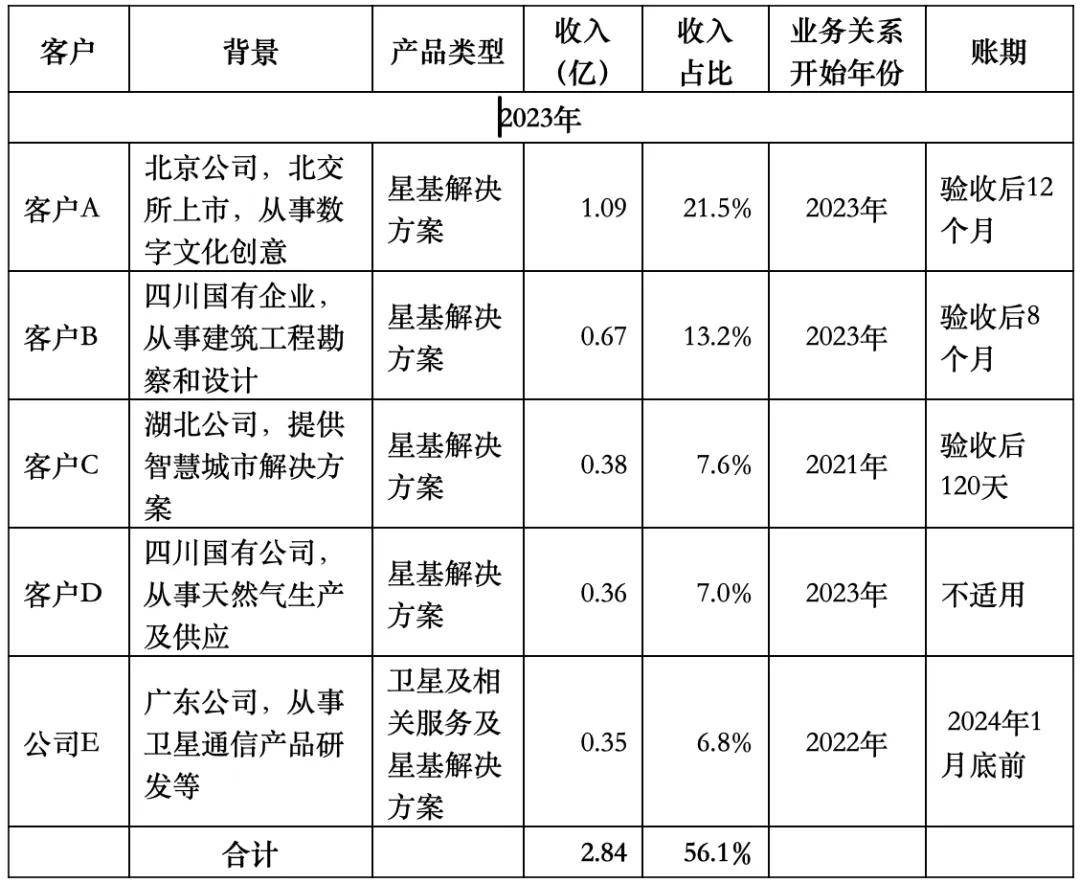

近三年客户的总体情况如下。国星宇航近三年客户集中度有所提高,2025年前五大客户占比为78%,可见大客户对于商业航天公司发展的重要性。另,由于国星宇航在成都,因此前五大客户中有约一半来自四川。

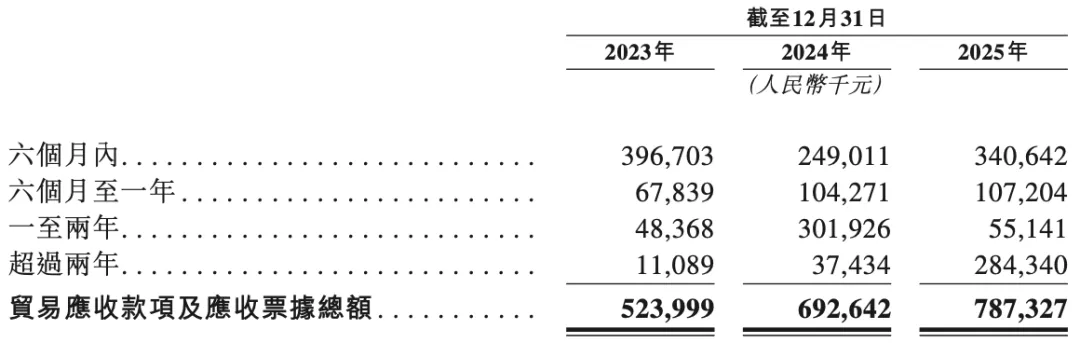

从上述披露的表格中可以看出,大部分客户的账期较长,因此国星宇航的应收账款相对较高,应收账款周转天大概为379天。国有企业客户及国有企业主导的项目受其内部财务安排及付款审批程序的影响,是付款周期较长的主要原因。

虽然应收账款较高,但国星宇航2025年经营活动现金流净额转为正值,实现约820万元净流入,主要是当年卫星交付量增加带来的销售回款,以及部分客户采取融资租赁方式提前支付了货款。经营性现金流的回正,不失为一个积极的信号。