夜雨聆风

夜雨聆风半导体和医药一样,是典型的创新驱动型行业。

回顾医药,1930年代青霉素的发明、2000年代单克隆抗体的出现,2020年代肿瘤免疫PD1、减肥药司美格鲁肽、替尔博泰的上市,极大拉动了医药行业的增速。

半导体也是一样,过去几轮手机、云计算、电动车的出现极大拉动了半导体行业增速。

这轮AI对半导体的拉动,已经远大于前几轮的手机、云计算和电动车,主要是以下原因:

AI用芯片种类多、单价高、要互联(光互联、网络)、附加设备也需要各种芯片(测试机等)

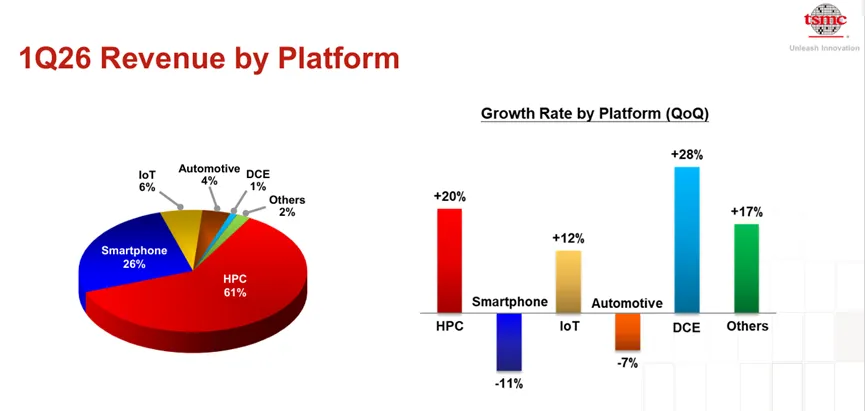

图:台积电26年一季度高性能计算HPC收入占比61%,已经远大于智能手机的26%和汽车的4%

1、种类多

AI用的芯片种类太多了。2024年GPU短缺、2025年存储短缺、2026年CPU短缺。相关配套的模拟、功率、连接、网络、测试机用的各种芯片都不够用了。。。

类似于一个小朋友长大了,衣服、裤子、袜子、手套、帽子都要换。

GPU、ASIC:AI计算最核心的芯片。

CPU:Agent代理的出现,极大拉动CPU的用量。目前CPU和GPU的配比是1:4或者1:8。相当于CPU的用量只相当于GPU的12.5%或者25%。但未来CPU和GPU配比会达到1:1,相当于用量一样了。对CPU是极大拉动。

存储:推理过程中每一次交互的数据,都要存储(我们每次聊天对话框问题,历史问题记录都会保留)。Agent代理的每一次调用逻辑,都需要存储。数据存储量几何级数增长。

模拟:GPU的耗电和功率越来越高,对电源管理类模拟芯片的要求也越来越高,全球模拟芯片巨头TI德州仪器的AI收入占比已经达到10%。MPS、英飞凌等也充分受益。

功率:GPU的耗电和功率越来越高,对电源的功率芯片要求也越来越高,包括传统功率芯片,碳化硅等加速导入等。全球前两大功率芯片企业英飞凌、安森美,AI相关的功率订单开始大增。

2、单价高

AI服务器芯片价值量是手机、汽车的上万倍。一台GB200 NVL72服务器机柜的芯片总价值约550-600万美元,一部中端手机芯片价值150-200美元,一台电动车的芯片价值在600美元。

随着芯片面积的越来越大,各种物料都开始短缺,包括ABF载板、膜材料、高端硅片等等。

3、要互联

不同于手机和电动车,AI所用的各种芯片,如GPU、CPU,网络交换芯片,无论在机柜内还是机柜外,都要互联。极大拉动了互联芯片的需求。

NVlink、NVswitch芯片:英伟达自己的交换芯片

以太网交换芯片:博通、marvell、思科等

PCIE、retimer:Microchip、Astera Labs等

光模块内部各种芯片:lumen等的EML、国产CW、Marvel的DSP、ADI的模拟等

内存接口芯片:Rambus、国产等

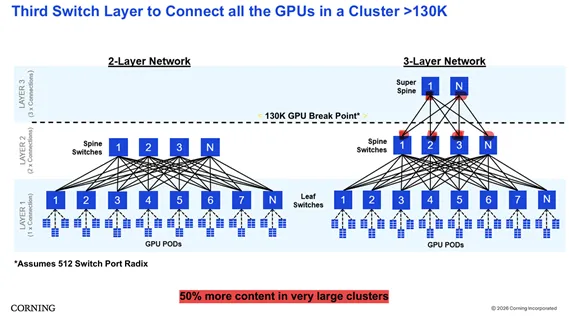

图:康宁投资者交流会,GPU集群数量大于13万个时,交换网络将从2层变成3层,带动相关的光纤、光模块、交换机等需求大增。详见175年历史企业康宁,交流会几页PPT带动“全球AI光通信”继续闪耀

4、附加设备也需要各种芯片(测试机等)

除了AI主体芯片外,各种测试设备也需要大量芯片。

测试机芯片:爱德万、泰瑞达的测试机最核心是ASIC芯片,同时也用到ADI公司的芯片。

光模块测试机芯片:Keysight的光模块测试机模拟芯片,同时也用到ADI公司的芯片。

模拟巨头ADI:目前AI相关收入占比已经达到20%,如电源管理、芯片测试机芯片,光模块测试机芯片等。

5、半导体设备厂全面受益于各种芯片扩产

AI对半导体全方位拉动,从GPU到CPU、存储、模拟、功率、网络、连接。

无论谁扩产,都要用到半导体设备。半导体设备厂全面受益。

全球半导体设备龙头应用材料一季报电话会表述仍然乐观:目前已在全球范围内追踪超过100个工厂建设项目,仅仅过去一个季度就新增了10余个。

潜台词是:你们都扩产吧,我卖铲子,卖谁都受益。

6、中国半导体双重受益于 “挤出效应” 和 “国产替代”

挤出效应:海外半导体公司直接受益于此轮海外AI基建,但是大量产能被AI挤占,给国产半导体带来机遇。

长鑫存储炸裂的一季报和上半年指引,26年上半年预计收入1100-1200亿元,净利润500-570亿,这个净利率水平,直逼茅台。。。因为三星、海力士的存储芯片大部分给了AI,国产存储正好填补消费端的缺口。

晶圆代工也是,台积电等产能被AI挤占,大量中国客户回流中国自己的晶圆厂,带动需求增加和价格上涨。

国产替代:国产GPU已经慢慢填补英伟达缺口,国产CPU替代空间仍然很大,国产存储正在迅速追赶三星、海力士、美光。国产半导体设备一方面受益于存储、逻辑扩产,另一方面正在加速替代外资半导体设备大厂。

AI拉动半导体行业蒸蒸日上,但确实已经涨了很多,目前分歧也很大。未来的空间,一方面取决于大模型进展对需求的拉动,另一方面半导体有众多细分行业,竞争格局将决定未来走势。

这是一轮半导体的超级周期,还是历史大周期的顶点?我们将拭目以待。