夜雨聆风

夜雨聆风

问题2.收入确认真实准确性

根据回复文件:( 1)公司与部分主要客户签订的合同对验收条款进行了约定,以签收确认收入。

( 2)公司核电紧固件全部以验收方式确认收入,核电业务存在部分客户在产品验收合格后未单独出具验收单。2022 年-2024 年各期以开票确认函作为收入确认单据的金额分别为3,556.89万元、5,038.15万元和4,366.28万元,占主营业务收入比例分别为8.07%、8.63%和8.31%。

( 3)发行人存在部分发货与签收、验收、对账时点跨年情形。报告期内,前述情形涉及的收入金额分别为663.87万元、736.37万元、1,146.93万元和1,145.76万元。

( 4)发行人与客户主要通过签字作为双方货物交付依据,各期签字未盖章的收入占比在95%左右,少量收入确认单据未签字盖章。发行人已获取客户对指定签字人员的相关证明资料。

请发行人:( 1)结合产品特性、回款约定与验收挂钩、签收后成本发生情况、签收后退换货情形、同行业公司做法、客户确认情况等,说明与部分客户存在验收约定情况下仍以签收确认收入的合理性、合规性。

( 2)说明核电业务的具体验收流程、验收内容、关键时间节点,验收流程结束后发行人及客户如何对产品验收情况进行确认,是否留存客观证据;说明不同客户同一期间是否存在不同类型收入确认单据“( 验收单、开票确认函)、 同一客户不同期间收入确认单据变化情况及其原因、合理性,2024年10月后是否仍存在开票确认函或类似单据。

( 3)说明开票确认函情况下收入确认的具体时点,是否有客观证据佐证,“ 以函代单”情形是否反映发行人收入确认内控存在缺陷;结合开票确认函与验收单在主要内容及关键要素上的差异、开票确认函及验收单据的相关内部管理制度、发行人历史做法、同行业公司类似做法等,进一步说明以开票确认函作为产品验收单的合理性,开票确认函是否具有验收效力,是否主要用于与客户对账开具发票。

( 4)结合开票确认函制作、发出和收回流程、开票确认函获取频次、开票确认时点与产品验收入库时点的间隔时间等,明确说明开票确认函是否实质为事后对验收情况的追认,各期签收与开票确认时点跨年涉及的收入金额及占比,是否存在产品验收或入库时点与开票确认时点跨年情形,是否涉及收入跨期,模拟测算按照客户验收或入库时点确认收入对发行人各期财务指标的影响。

( 5)区分收入确认方式“( 签收、验收、对账)分别说明发货与签收、签收与验收“( 开票确认)、 签收与对账时点跨年情形涉及的主要客户、收入金额及占比,涉及主要产品批次的订单签订时点、发货时点、签收时点、验收时点、对账时点,部分批次产品的发货与订单签订时点间隔时间较长、签收或验收时点与发货间隔时间较长的具体原因,是否存在异常情形,是否涉及收入跨期。

( 6)说明各期收入确认单据未盖章比例较高的具体原因,是否符合行业惯例,收入确认单据是否存在无落款时间、无签收/验收意见或签收/验收意见不明确等情形,发行人获取签字人员证明资料的方式、获取资料类型及其真实有效性,能否对相关人员身份及其权限进行确认。

请保荐机构、申报会计师核查上述事项并发表明确意见。

请保荐机构提供关于前述事项的核查底稿。

【回复】

说明开票确认函情况下收入确认的具体时点,是否有客观证据佐证,“以函代单”情形是否反映发行人收入确认内控存在缺陷;结合开票确认函与验收单在主要内容及关键要素上的差异、开票确认函及验收单据的相关内部管理制度、发行人历史做法、同行业公司类似做法等,进一步说明以开票确认函作为产品验收单的合理性,开票确认函是否具有验收效力,是否主要用于与客户对账开具发票

(一)说明开票确认函情况下收入确认的具体时点,是否有客观证据佐证,“以函代单”情形是否反映发行人收入确认内控存在缺陷

1、开票确认函情况下收入确认的具体时点及客观证据

在开票确认函情况下,公司收入确认时点为收到客户完成产品验收的通知之日。为及时获取验收结果,发行人建立了完善的验收跟进机制:发行人业务人员

在发货后通过邮件、微信等方式实时跟进产品验收进展;客户通知验收完成后,发行人业务人员主动及时制作自有格式的验收单即开票确认函发送给客户确认,验收单落款日期与客户通知验收完成的日期一致。邮件形式回复的验收日期为邮件回复当日;扫描件中的验收单日期分为两类:一类为客户自行签署的日期;另一类为发行人根据客户通知的验收完成日期填写,并最终经客户确认的日期。

发行人获取的 开票确认函》,由客户加盖公章或授权代表签字,并明确注明“产品验收合格”,该单据实质上等同于验收单。此外,合同、发货单、客户邮件或者微信通知验收完成的记录等与 开票确认函》共同构成完整证据链,可证明发行人产品已按合同约定完成交付和验收。

2、“以函代单”情形是否反映发行人收入确认内控存在缺陷

(1)“以函代单”形成的原因

在核电高强度紧固件产品销售业务中,存在部分收入确认缺少独立验收单据,使用自有格式验收单即开票确认函的情况。该情况的形成主要源于两方面因素:

1)客户多为中央企业或国有大型企业,其内部用章与文件审批流程较为严格,尽可能减少需盖章的文件数量有助于提升流程效率,因此在具备同等法律效力的替代文件上予以确认,成为更简便务实的操作选择。

2)公司业务人员在执行过程中,更侧重于业务实质与货款回收进度,对单据形式的规范性有所忽视,基于业务实质重于形式的原则,认为开票确认函即可替代验收单,从而逐渐形成了无单独验收单的操作惯例。2020年8月份-2024年9 月份公司以开票确认函的形式作为验收单据,2024年9月份后予以规范完善。

(2)发行人收入确认内控有效性分析

尽管客户未单独出具独立验收单,但公司通过以下安排,确保了收入确认时点真实、准确,相关内控关键节点有效,不构成重大缺陷。

1)单据效力等同

公司虽使用自有格式验收单,但会严格按照客户通知的验收完成日期填列落款日期,并获得客户对验收情况的明确确认。因此,该单据在实质上与客户单独出具的验收单无本质差异,具有同等效力。

2)过程留痕

公司业务人员在发货后,会通过邮件、微信等可留痕方式实时跟进验收进度,有效避免了在未经客户验收的情况下提前制作单据。

3)关键节点受控

公司自有格式验收单的日期被严格限定为“客户通知验收完成之日”,这一控制措施能有效防止跨期确认收入,确保收入计入正确的会计期间。

4)证据链完整有效

经客户确认的验收单,性质上已转化为双方共同认可的文件,而非公司内部单方文件。它与合同、发货单、客户邮件或微信通知验收完成的记录等共同构成完整的证据链,足以证明产品已按合同约定完成交付和验收,满足收入确认条件。

综上,发行人采用自有格式验收单即“开票确认函”,是基于客户实际情况作出的商业安排,整体流程具备完整的证据链支撑,符合 企业会计准则》关于收入确认的条件,且关键控制节点有效,不构成内部控制缺陷。

(二)结合开票确认函与验收单在主要内容及关键要素上的差异、开票确认函及验收单据的相关内部管理制度、发行人历史做法、同行业公司类似做法,进一步说明以开票确认函作为产品验收单的合理性,开票确认函是否具有验收效力,是否主要用于与客户对账开具发票

1、结合开票确认函与验收单在主要内容及关键要素上的差异、开票确认函及验收单据的相关内部管理制度、发行人历史做法、同行业公司类似做法,进一步说明以开票确认函作为产品验收单的合理性

(1)开票确认函与验收单在主要内容及关键要素上不存在差异

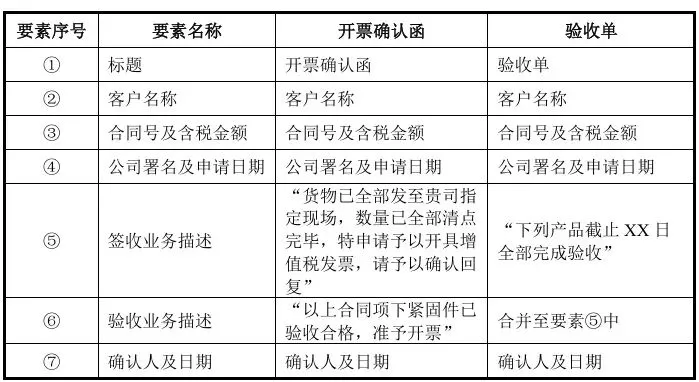

两种单据主要要素对比如下表所示:

如上表所示,两者仅在单据抬头名称上存在一定差异,主要内容及关键要素一致。无论采用何种形式单据,单据中均包含客户名称、合同号、含税金额、验收日期、验收结论、签章(签字)等关键信息,且一致指向“相关产品已通过客户验收合格”这一核心事实。因此,尽管单据形式略有不同,但其法律效力与证明作用是等同的。

(2)开票确认函及验收单据的相关内部管理制度

①根据公司2020年制定的 公司核电产品收入管理办法》,其中对“开票确认函”的内部管理主要要求如下:

1)开票确认函的适用条件与法律效力

“如客户不出具验收单,则当日内按标准模板制作开票确认函,信息与验收结果完全一致。”

“因客户管理因素,客户没有提供验收单的,可以开票确认函替代验收单。开票确认函为客户验收合格的正式书面凭证的一种。其作用一为确认客户通过产品验收,二是客户认可满足开具发票条件,与客户独立验收单具有同等法律效力与验收效力,务必保证相关信息真实、准确。”

2)开票确认函的制作与核对要求

“客户通知验收完成后,及时获取客户验收单。如客户不出具验收单,则当日内按标准模板制作开票确认函,信息与验收结果完全一致。负责将单据与客户核对、签字/盖章,及时收回合规单据并提交财务审核。”

3)验收跟进与单据生成时限要求

“产品发出当日,业务人员启动验收跟进机制,对接客户确认验收时间。客户验收完成后,即刻进行验收下推,不得拖延、遗漏。”

4)验收完成的认定标准及日期管理要求

“同时满足以下条件视为验收完成:客户书面/邮件/微信明确通知产品验收合格,符合合同约定的开具发票条件;产品数量、规格、质量符合合同约定;客户无异议、无拒收、无重大质量问题。”

“严格执行验收日期管理,不得擅自修改、倒填、提前填写验收日期。”

5)独立审核要求

“财务部独立审核验收单/开票确认函的合规性、完整性、真实性,核对与合同、发货、物流一致性。审核无误后按准则确认收入,审核不通过予以退回并要求限期整改。监督验收流程规范性,发现提前确认、跨期确认、单据造假等问题及时上报。负责开票申请审核,确保开票与验收结果一致。”

②针对公司自有格式的验收单即开票确认函及独立的验收单据,公司通过以上制度与执行,确保验收时点的真实性与准确性:

1)验收时点由客户确定,杜绝人为调节:针对开票确认函中的验收日期,严格以客户确认的验收完成日为准,业务人员通过邮件、微信等方式实时跟进验收进度,并留存与客户的原始沟通记录,确保验收时点由客户确定,不得自行填写;针对获取客户独立验收单的,以客户出具的验收单据上载明的日期为验收完成日。

2)单据审核与职责分离,形成内部制衡:发行人业务部门负责发货后跟进验收单的获取,财务部门独立审核单据的合规性、完整性及与合同、发货记录的一致性,审核无误后方可确认收入。业务与财务分工负责,相互监督,有效防止单方面更改验收信息。

3)单据要素齐全可印证,确保记录真实完整:自有格式验收单和独立验收单均包含验收日期、合同编号、金额、结果及客户确认记录等核心要素,并与发货、物流、合同等记录相互印证,形成完整的业务证据链,确保记录真实、准确。

(3)发行人历史做法、同行业公司类似做法

1)发行人历史做法

对于单独出具验收单的客户,发行人始终以客户提供的验收单作为收入确认的依据。

对于未单独提供独立验收单的客户,2020 年 8 月前,发行人无单独收入确认单据,以开票确认收入;2020年8月至2024年9月,发行人采用自有格式的验收单,其形式为“开票确认函”作为收入确认依据;2024年10月后,公司规范了收入确认的业务单据,使用客户确认的验收单作为收入确认依据。

2)类似做法

①经查阅同行业公司,没有找到明确以开票确认函作为收入确认依据的案例;

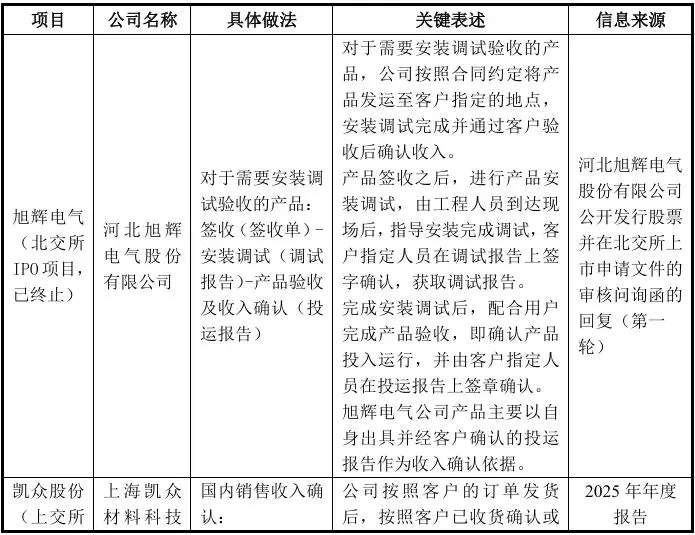

②查询 IPO 相关案例和上市公司相关案例,存在其他单据视同验收单据的案例,具体如下:

如河北旭辉电气股份有限公司在北交所上市申报文件中披露:公司产品主要以自身出具并经客户确认的投运报告作为收入确认依据。其自己出具的“投运报告”实质为合同设备完成安装调试,经试验合格,证明公司产品达到交付标准的验收资料,即:以“投运报告”日期作为验收确认日期。

上市公司凯众股份公开披露其收入确认依据为:按照客户已收货确认或客户

发出开票通知单,销售部门和物流部门核对无误后通知财务部门开具发票确认收入。披露信息显示,其收入确认也存在客户发出开票通知单后确认收入的情形。

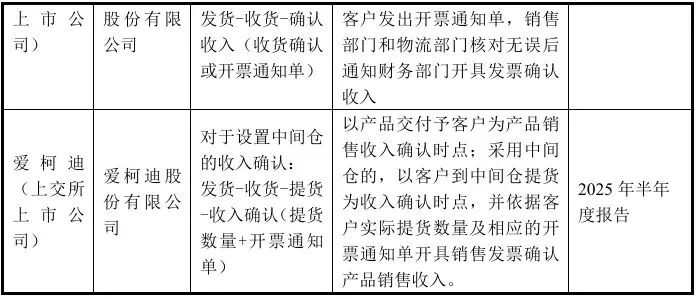

上市公司爱柯迪公开披露其收入确认依据为:对于设置中间仓的收入确认,以客户到中间仓提货为收入确认时点,并依据客户实际提货数量及相应的开票通知单开具销售发票确认产品销售收入。在收入确认时客户提供提货数量和相应的开票通知单。

参考相关案例,发行人“开票确认函”中客户确认验收完成并同意开票,符合合同约定。开票确认函作为收入确认依据,实质上也是以客户确认验收完成作为收入确认的依据,符合准则规定。

2、开票确认函是否具有验收效力,是否主要用于与客户对账开具发票

如前所述,公司的开票确认函与客户出具的独立验收单,仅在单据名称上存在差异,主要内容与核心要素一致,均指向“相关产品已通过客户验收合格”这一事实。公司业务流程严格遵循“先验收、后开票”的原则:业务人员跟进客户验收进度,在获取客户书面确认后,才据此填写开票确认函;函件日期以客户通知的验收完成日为准,确保了验收时点的真实性,其在实质上与验收单具有同等作用。开票确认函的作用一为确认客户通过产品验收,二是客户认可满足开具发票条件,与客户独立验收单具有同等法律效力与验收效力。因此,开票确认函具备验收效力,也具有与客户对账及开具发票的相关作用。

2024 年10月整改前,发行人以开票确认函作为收入确认的核心依据。开票确认函并非单纯的财务对账或开票申请文件,其在业务实质上承载了客户对货物的验收确认结果。具体而言,发行人业务人员在货物送达并完成现场交付后,会通过邮件、微信等形式及时与客户沟通验收进展;客户确认产品验收合格后,发行人制作开票确认函,并将单据日期记录为客户确认的验收完成之日。

因此,开票确认函在业务链条中的性质等同于客户对货物验收结果的直接确认,是发行人与客户在长期合作中形成的、双方认可的实质性验收凭据。基于该历史业务习惯与操作实质,公司在2024年10月前未再单独另行获取客户的验收单。

根据 公司核电产品收入管理办法》总则第一条关于目的与依据的规定,本制度的制定旨在规范公司核电产品的验收、发票开具及收入确认全流程管理。基于前述制度定位,发行人所使用的开票确认函不仅具备对账功能,更作为客户验收合格的有效书面凭证,是收入确认流程中的关键依据文件,其核心作用在于确认客户已完成验收并满足合同约定的开票条件,而非仅为对账目的而设置。综上所述,发行人在采用开票确认函的情况下,收入确认时点准确,且有客观证据予以佐证。同时,发行人已建立完善的内控流程,能够确保验收结果的真实性与准确性。因此,开票确认函作为产品验收单具有合理性,其并非仅用于与客户对账开票,具备验收效力。

本文来源:IPO上市号整理,转载请注明出处。