文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

2025环球网校一级建造师《建设工程经济》考点精讲

第21讲-8.1收入的分类、确认及计量

【课前学习建议】

本讲为第8章第1节的内容。

学习内容主要有:

①理解收入狭义上与广义上的区别,特点有哪些,哪些不算收入;

②掌握收入的分类,按收入的性质和企业营业的主次分类;

③掌握收入确认和计量的原则和过程,理解收入确认的步骤和应满足的条件。

第八章 收入

【考点概览】

收入的分类(重要)

收入的确认和计量(重要)

建造合同收入(必会)

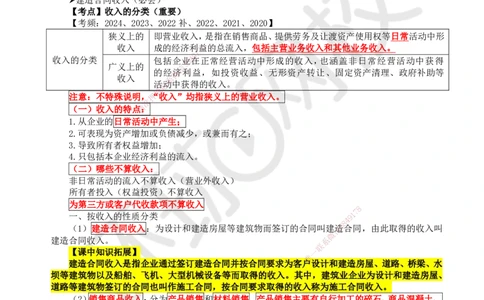

【考点】收入的分类(重要)

【考频:2024、2023、2022补、2022、2021、2020】

狭义上的 即营业收入,是指在销售商品、提供劳务及让渡资产使用权等日常活动中形

收入 成的经济利8益的总流入,包括主营业务收入和其他业务收入。

7

1

9

收入的分类 包括企业8 4在正常经营活动中形成的收入,也涵盖非日常经营活动中获得

广义上的 信 3

的经微济利益,如投资收益、无形资产转让、固定资产清理、政府补助等

收入 系

活联动中获得的收入。

题

注意:不特殊说明,押“收入”均指狭义上的营业收入。

准

(一)收入的特点精:

1.从企业的日常活动中产生;

2.可表现为资产增加或负债减少,或兼而有之;

3.导致所有者权益增加;

4.只包括本企业经济利益的流入。

(二)哪些不算收入:

非日常活动的流入不算收入(营业外收入)

所有者投入(权益投资)不算收入

为第三方或客户代收款项不算收入

8

7

一、按收入的性质分类 9 1

4

8

(1)建造合同收入:为设计和建造房屋等建筑物而签订的合同叫建信造3合同,由此取得的收入叫

微

建造合同收入。 系

联

【课中知识拓展】 一

唯

建造合同收入是指企业通过签订建造合同并按合同要求为客户设计和建造房屋、道路、桥梁、水

坝等建筑物以及船舶、飞机、大型机械设备等而取得的收入。其中,建筑业企业为设计和建造房屋、

道路等建筑物签订的合同也叫作施工合同,按合同要求取得的收入称为施工合同收入。

(2)销售商品收入:分为产品销售和材料销售。产品销售主要有自行加工的碎石、商品混凝土、

各种门窗制品等,材料销售有原材料、低值易耗品、周转材料、包装物等。

(3)提供劳务收入:如机械作业、运输服务、设计业务、产品安装、餐饮住宿等。

(4)让渡资产使用权收入:金融企业发放贷款取得的收入、企业让渡无形资产使用权取得的收

入等。

二、按企业营业的主次分类

(1)主营业务收入:建造合同收入。

(2)其他业务收入(附营业务收入):产品销售收入、材料销售收入、机械作业收入、无形资

产出租收入、固定资产出租收入。

【考点清单】

1.概念题:营业收入有哪些

2.概念题:判断某一个项目属于哪一项收入

扫码关注更多内容

第 1 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

3.概念题:各种收入的体现形式

【例题·多选】建筑业企业取得的下列收入中,属于提供劳务收入的有( )。【2022】

A.建造房屋取得的收入

B.提供机械作业取得的收入

C.销售商品混凝土取得的收入

D.提供设计业务取得的收入

E.让渡无形资产使用权取得的收入

【答案】BD

【解析】提供劳务收入是指企业通过提供劳务作业而取得的收入。建筑业企业提供劳务一般均为

非主营业务,主要包括机械作业、运输服务、设计业务、产品安装、餐饮住宿等。

【例题·多选】销售商品或提供劳务取得的收入,对相关会计要素产生的影响可能是( )。【2021】

A.资产增加

B.负债减少

C.所有者权益增加

D.所有者权益减少

E.资产减少,负债增加

【答案】ABC 8

7

1

【解析】收入可能表现为企业资4 9产的增加,也可能表现为企业负债的减少,或二者兼而有之。收

8

3

入通常表现为资产的增加,如在信销售商品或提供劳务并取得收入的同时,银行存款增加;有时也表现

微

为负债的减少,如预收款项的系销售业务,在提供了商品或劳务并取得收入的同时,预收账款将得以抵

联

偿。收入能导致所有者权益题的增加,根据“资产=负债+所有者权益”的会计恒等式,收入无论表现为

押

资产的增加还是负债的减准少,最终必然导致所有者权益的增加。

精

【例题·单选】下列 施工企业取得的收入中,属于让渡资产使用权收入的是( )。【2020】

A.完成施工任务取得的收入

B.出租自有设备取得的收 入

C.提供机械作业取得的收入

D.销售建筑材料取得的收入

【答案】B

【解析】让渡资产使用权收入是指企 业通过让渡资产使用权而取得的收入,如金融企业发放贷款

取得的收入,企业让渡无形资产使用权取得的收入等。完成施工任务取得的收入属于建造(施工)合

同收入;提供机械作业取得的收入属于提供劳务 收入;销售建筑材料取得的收8入属于销售商品收入。

1

7

9

【考点】收入的确认和计量(重要)

8

4

信

3

1.收入确认和计量的原则

微

(1)实现原则。收入应当在经济利益实现或者实现 的可能性很大

系

时确认。

联

一

(2)关联原则。收入应当与相关的费用或成本相匹配。

唯

(3)可靠性原则。收入的金额应当能够可靠地计量。

(4)一致性原则。在相同的情况下,应当采用一致的会计政策来确认收入。

(5)主体原则。收入应当归属于实际产生收入的主体。

2.收入的确认和计量过程

企业收入的确认和计量过程是一个确保企业收入被准确、完整记录的关键财务活动。这个过程主

要包括以下几个步骤。

(1)确定收入的来源。

(2)确定收入发生的时间。

一般有两种方法:收现金的时间,按照实际收到现金的时间计量收入;产生经济利益的时间,无

论是否收到现金,按照产生经济利益的时间计量收入。

(3)确定收入的金额。

(4)确定收入的确认时机。

根据会计准则的规定,确定收入的确认时机。收入确认需要满足以下条件:收入是可以可靠地衡

量的;与收入相关的经济利益已经或将要流入企业;相关的费用和成本可以可靠地衡量。

(5)记账处理。

扫码关注更多内容

第 2 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

(6)核对与调整。

(7)确认收入。

(8)报告与披露。

【考点清单】

1.概念题:收入确认和计量的原则

2.概念题:收入确认的步骤

3.概念题:收入确认应满足的条件

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多内容

第 3 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178