夜雨聆风

夜雨聆风

目录加入知识星球,可以查看完整原文报告以及参考研报原文

1、先说结论:天孚通信不是光模块贝塔,而是价值链上移验证 2、先把公司位置摆正:天孚卖的是精密光互联能力 3、需求底座已经给出:800G 是现金流,1.6T 是新台阶 4、1.6T 光引擎是第一道门槛:能不能从配套件变成子系统 5、NPO 的意义:它不是 CPO 的反面,而是拉长验证窗口 6、CPO 才是长期价值分配:天孚能不能拿到 FAU、ELS 和光引擎增量 7、真正的壁垒在工艺平台:多材料、多工艺、多客户共研 8、2026 到 2028:三段验证,不是一条直线 9、公司排序:中际和新易盛看模块交付,天孚看上游价值含量 10、财务质量:收入台阶不够,还要看现金流和毛利率能否同步 11、估值变量:真正贵不贵,取决于 2027 年以后有没有新利润锚 12、卖方分歧怎么用:高盛给天花板,花旗给安全边际,大摩给路线校正 13、风险不在有没有 AI,而在架构、份额和利润留存 14、最终判断:天孚通信的价值在“更上游、更精密、更靠近下一代架构” 数据口径与来源

天孚通信深度:从光器件供应商到AI光引擎平台 — 1.6T、NPO与CPO重估上游价值

天孚通信的关键变化,不是简单从光器件跟随光模块景气,而是从无源器件、精密微光学组件、FAU、光引擎封装和高密度互连方案里,重新获得 AI 网络升级的上游价值。800G 和 1.6T 决定收入台阶,NPO 决定可插拔路线的延展,CPO 决定长期价值分配。

全文内容概括:

天孚通信现在最值得研究的地方,不是它有没有站上 AI 光模块景气,而是它是否正在从“光器件供应商”迁移为“AI 光互联上游平台型公司”。2025 年,公司营收 51.63 亿元、归母净利润 20.17 亿元、经营现金流 18.68 亿元,已经把高速光器件需求兑现到报表;2026 年一季度收入和利润继续增长,但经营现金流环比与同比压力提示市场不能只看订单叙事。

更重要的是,海外机构把 1.6T 光引擎、FAU、ELSFP、fiber shuffle、fiber tray、CPO scale-out/scale-up 放进同一张价值链表,说明天孚通信的定价变量正在从“跟随模块出货”转向“参与更高价值光引擎与互连组件”。本文判断是:高盛给出的是光引擎和 CPO 兑现后的利润天花板,花旗给出的是 1Q26 扰动和 CPO 部件节奏的安全边际,大摩给出的是 NPO 订单对路线切换节奏的校正。天孚通信的优势在上游价值链位置和精密封装能力,风险在客户集中、CPO 上量节奏、NPO 对路线的拉长、价格压力和良率爬坡。后续跟踪应少看单一概念,多看 2026 年下半年 1.6T 光引擎收入台阶、CPO/NPO 组件可见度、毛利率、经营现金流和客户份额是否同步闭合。

如果把中际旭创、新易盛和天孚通信放在同一条 AI 光互联链里,中际旭创更像主仓,买的是模块交付确定性;新易盛更像进攻仓,买的是份额和利润斜率;天孚通信更像期权仓,买的是价值链上移。期权仓不代表小,也不代表只看概念。它的关键在于:一旦 AI 网络从“买更多模块”走向“更高密度、更短距离、更靠近交换芯片和机柜内部的光互联”,天孚通信的 FAU、光引擎、ELS 和高密度互连组件可能从配套件变成利润池迁移的受益环节。

1、先说结论:天孚通信不是光模块贝塔,而是价值链上移验证

天孚通信不能只按“AI 光模块景气的上游配件公司”来理解。这个标签太轻,也容易把公司写浅。

更准确的研究对象,是一家从无源器件、精密微光学组件、光纤阵列单元、光引擎封装、高密度光互连集成方案出发,正在被 1.6T、NPO 和 CPO 推到价值链更高位置的光互联平台公司。

中际旭创和新易盛卖的是完整光模块交付能力,天孚通信卖的是更细、更难替代的光学接口、耦合、封装和子系统能力。前者决定客户能不能拿到足够多的高端模块,后者决定这些高端模块和下一代近封装、共封装系统能不能以足够高良率、足够低损耗、足够低功耗跑起来。

模块厂的核心问题,是客户份额、交付能力和整机产品代际切换;天孚通信的核心问题,则是下一代光互联系统里,更多价值会不会从可插拔模块本体,迁移到光引擎、FAU、ELS、光纤连接、精密耦合、封装测试和高密度互连组件。前者看“谁交得出更多模块”,后者看“谁拿到更高价值的关键子系统”。

官方年报摘要对公司定位的表述很有用:天孚通信是光互连领域的一站式平台型技术企业,提供从无源器件、有源器件到集成共研的一站式光互连解决方案,产品包括多通道高速光引擎封装集成解决方案、高密度光互连集成解决方案、精密微光学组件解决方案等。这不是普通“卖零件”的表述,而是把公司放在客户共同开发、工艺平台复用和垂直整合的位置。

市场对天孚通信的分歧,也正好集中在这条迁移能走多远。

短期看,1.6T 光引擎能否逐季爬坡,决定 2026 年收入和利润台阶;中期看,NPO 是否成熟,会影响可插拔与近封装光互连的过渡期;长期看,CPO scale-out 和 scale-up 的上量节奏,会决定 FAU、ELSFP、fiber shuffle、fiber tray 和光引擎相关部件能否真正重估。

这也是它比模块厂更难研究的地方。模块厂的验证比较直接:看订单、看收入、看份额、看毛利率。天孚通信的验证更绕一层:先要判断模块厂和系统厂是不是进入下一代路线,再判断那条路线里哪些部件价值上升,最后才判断天孚通信拿到的是普通配套,还是高价值子系统。绕这一层,就容易有误判;但如果判断对了,赔率也更大。

AI 网络互连硬件第一篇:1.6T/3.2T 背后的价值迁移,交换、铜互连、光互连和物理层谁最受益

所以,天孚通信的研究主线可以压成一句话:800G 和 1.6T 给公司提供收入底座,NPO 延长高端光模块和光引擎的过渡窗口,CPO 则给公司提供价值链上移的长期期权。

真正要验证的,不是“AI 光模块还热不热”,而是公司能否把精密光学、FAU、光引擎和高密度互连能力变成持续的客户份额和利润质量。

这也是天孚通信和普通“弹性股”的区别。普通弹性股买的是收入和利润斜率,斜率上去就涨,斜率下去就跌。天孚通信更像一张产业链位置期权:如果 AI 光互联只是在 800G、1.6T 可插拔模块里继续放量,公司当然受益,但估值不会脱离高端器件制造框架太远;如果 AI 网络继续向 NPO、CPO、机架级光互联和更高密度连接迁移,上游精密光学、光引擎和高密度互连组件的价值含量就会被重新计算。

期权资产最怕两个东西。一个是没有近端利润,只有远期想象;另一个是远期想象太满,近端证据跟不上。天孚通信现在介于两者之间:2025 年已经有利润和现金流,说明它不是空故事;但 2027 年以后 CPO/NPO 到底能给它多少新增价值,还没有完全变成报表。这正是这篇报告要解决的问题:哪些已经兑现,哪些只是期权,哪些是未来几个季度必须盯住的证据。

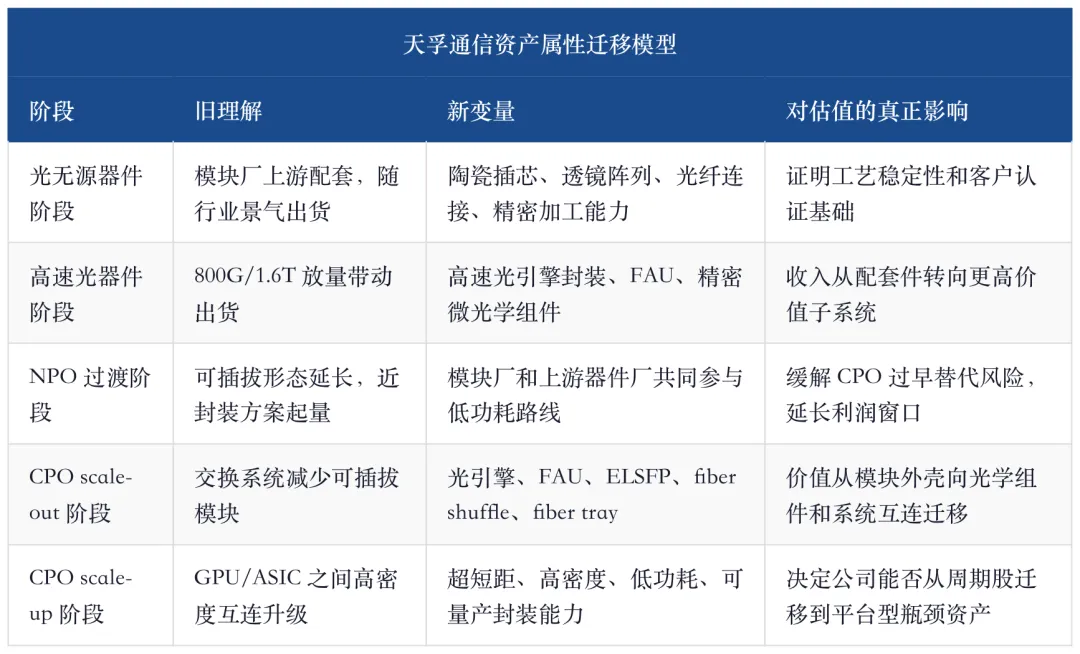

2、先把公司位置摆正:天孚卖的是精密光互联能力

天孚通信早期最容易被理解成光无源器件公司,做的是光纤连接、光器件、微光学、精密加工和封装能力。这类公司过去在资本市场里往往被放在上游配套环节:下游模块厂景气,公司跟着出货;下游价格下行,公司承受降价;下游产品升级,公司等待新的器件规格。

AI 光互联周期改变了这件事。高速率时代的难点不是“有没有一个单独零件”,而是多材料、多工艺、多路线之间的配合:透镜阵列、陶瓷插芯、FAU、光纤阵列、耦合、封装、测试、可靠性、散热和装配精度要一起闭合。速率从 800G 走向 1.6T、3.2T,光互联系统对低损耗、高一致性和高良率的要求上升,上游组件不再只是低价值耗材,而是决定客户能否量产的约束。

天孚通信的优势就在这里。它不是单点材料供应商,而是把无源器件、有源器件和集成共研打通的平台型公司。对于模块厂或系统客户来说,这种公司提供的不只是某个单品,而是一套可以复用到不同技术路线里的工艺平台:800G 用一部分,1.6T 用更复杂的一部分,NPO/CPO 再把 FAU、ELS、光引擎封装和高密度互连推到更重要的位置。

这类平台的价值,不在某一张订单,而在客户下次升级时还会不会继续找它。高速光互联的客户不会轻易切换关键精密组件供应商,因为切换意味着重新做光学性能、可靠性、良率、温度漂移、批量一致性和系统兼容验证。普通连接件可以比价,核心光学组件不能只比价。谁能在多个客户、多代产品里反复通过验证,谁就有机会从“零件供应商”变成“工艺平台”。

这也是为什么天孚通信的财务弹性可能滞后于模块厂。模块厂拿到订单后,收入确认更直接;上游高精密平台往往要先经历共同开发、样品、客户认证、良率爬坡,再进入量产放大。市场如果只看单季收入,容易嫌它慢;但一旦进入客户核心路线,后续收入黏性和利润率稳定性又可能更好。

这也是天孚通信和模块厂不同的地方。中际旭创、新易盛看的是客户份额和整机交付,天孚通信看的是客户产品升级时,关键光学子系统的价值含量有没有上升。模块厂如果拿到更多高端模块订单,收入弹性直接;天孚通信如果拿到更高价值的光引擎、FAU、CPO 组件位置,毛利和估值逻辑会发生变化。

中际旭创深度:从光模块贝塔到AI网络瓶颈资产,1.6T、硅光与CPO还能定价多少乐观?

因此,天孚通信不是要和模块厂写成同一种资产。它更像 AI 光互联价值链里的“上游高精密平台”:需求来自同一批 AI 资本开支,但真正的利润弹性来自光学组件复杂度、客户认证、良率爬坡和架构迁移。

换句话说,中际旭创和新易盛更像“把光模块交出去”的公司,天孚通信更像“让下一代光互联做得出来”的公司。这个区别很重要。前者买的是交付份额,后者买的是系统复杂度上升后,上游精密环节能不能涨价值量。

如果 AI 集群只是单纯增加可插拔模块数量,模块厂的收入弹性最直接,天孚通信则更多分享上游出货增长。如果 AI 集群开始要求更高密度、更低功耗、更短距离和更复杂光路,天孚通信的价值就会变得更独立。因为这时客户不只是问“谁能供应器件”,而是在问“谁能把复杂光学方案做成可量产系统”。

这句话听起来抽象,但落到产品上很具体:FAU 要做得更稳定,光引擎要能承受更高通道密度,fiber shuffle 和 fiber tray 要解决机架级布线复杂度,ELS 要配合外置光源和系统架构,封装测试要能支撑量产良率。每一个环节单看都像配套,合在一起就是下一代 AI 网络里的基础工艺。

3、需求底座已经给出:800G 是现金流,1.6T 是新台阶

天孚通信已经不是只靠远期想象支撑的公司。2025 年,公司营业收入 51.63 亿元,同比增长 58.79%;归母净利润 20.17 亿元,同比增长 50.15%;经营活动现金流净额 18.68 亿元,同比增长 47.97%。这说明 AI 光互联景气已经落到收入、利润和现金流,不是停在主题层面。

2026 年一季度,公司营业收入 13.30 亿元,同比增长 40.82%;归母净利润 4.92 亿元,同比增长 45.79%;扣非归母净利润 4.93 亿元,同比增长 48.44%。这组数据表面上仍然强,但细看并不完美:经营活动现金流净额 1.82 亿元,同比下降 37.92%;花旗也指出一季度收入受春节假期、上游材料短缺、新产能爬坡和汇兑影响,净利润环比下降并低于市场预期。

这个矛盾很重要。天孚通信不是“业绩不好”,而是进入了一个从需求证明转向交付证明的阶段。2025 年证明 AI 光器件需求可以兑现;2026 年要证明的是,1.6T 光引擎、光模块装配和 CPO/NPO 相关组件能否把收入台阶继续抬高,同时不牺牲现金流和利润质量。

对这家公司,2026 年一季度不能简单看成利空,也不能用“季节性扰动”一笔带过。它更像一次压力测试:需求还在,利润还在,但材料、产能、汇兑、现金流和客户节奏都开始进入模型。高景气资产最容易在这个阶段被高估,因为市场习惯把收入增长线性外推;也最容易被低估,因为短期扰动会掩盖下半年产品爬坡。真正有用的判断,是把一季度放到全年节奏里看。

如果 2026 年下半年收入明显抬阶、毛利率维持、经营现金流修复,那么一季度更像爬坡前的波动;如果下半年收入没有台阶,或者收入起来但毛利率和现金流继续走弱,那么市场就会怀疑 1.6T 光引擎和 CPO 组件的远期故事已经被提前定价太多。

高盛 5 月模型进一步把 2026-2028 年收入放到 105.47 亿元、154.73 亿元和 205.40 亿元,净利润放到 43.35 亿元、65.58 亿元和 86.18 亿元。这个模型的意义不是让人机械照抄数字,而是说明卖方已经把天孚通信从“2025 年高景气”滚到了“2027-2028 年光引擎和 CPO 价值链”。

这张表给出的核心跟踪点很清楚:如果 2026 年三季度、四季度收入台阶没有明显抬升,说明 1.6T 光引擎和高端组件爬坡慢于模型;如果收入抬升但毛利率快速下滑,说明价值链上移没有留在公司利润端;如果收入、毛利、现金流同时改善,天孚通信的资产属性才会进一步从器件制造迁移到 AI 光互联平台。

所以,天孚通信不能用“今年利润好不好”一句话结束。2025 年利润已经告诉市场,公司不是纯概念;2026 年下半年才会告诉市场,公司是不是进入下一段产品台阶;2027 年以后才会告诉市场,公司是不是从光器件平台迁移到 CPO/NPO 价值链。

4、1.6T 光引擎是第一道门槛:能不能从配套件变成子系统

天孚通信短期最核心的变量,是 1.6T 光引擎能否规模化上量。原因很直接:1.6T 不只是速率翻倍,它把封装精度、耦合效率、光学一致性、良率、散热和客户认证都抬高了一档。上游公司如果只卖普通器件,价值量会被压在低端;如果能提供光引擎、FAU 和封装解决方案,单机价值含量会明显抬升。

高盛早期报告已经把这个逻辑写得很直接:天孚通信从 2025 年下半年开始量产 1.6T 光引擎,并具备 FAU 和封装解决方案能力;随后 5 月报告进一步把公司定位为光引擎关键供应商,并强调 1.6T 产品逐季爬坡、CPO scale-out/scale-up 增量机会和光模块装配业务扩张。

Scale-out switches are used to connect different racks together within a cluster, and CPO switches offer lower latency and better power efficiency to help large-scale clusters achieve a balance of performance and cost. NVIDIA introduced Quantum-X photonics switch (Q3450-LD) without pluggable optical transceivers (Link), which highlights lower electrical loss and enhanced signal integrity. We expect the new generation of rack-level platform and scale-out CPO switches to support 1.6T optical engines’ demand.

这段话的重点不是某个单一产品名称,而是 1.6T 光引擎被放进了下一代交换和机架级互连里。对天孚通信来说,1.6T 光引擎不是一项普通新增产品,而是从“器件供应”升级到“子系统供应”的第一道门槛。跨过去,公司能够拿到更高美元含量和更高客户黏性;跨不过去,仍然会被市场当成跟随模块厂景气的上游公司。

1.6T 光引擎的难点,不是把 800G 简单翻倍。速率更高以后,光路损耗、温度稳定性、耦合精度、电光协同、封装一致性和测试效率都会被放大。客户真正需要的也不是单个零件,而是一套能稳定进入大批量交付的光学子系统。天孚通信如果只卖分散组件,估值弹性有限;如果能把 FAU、光引擎封装和高密度互连整合成客户愿意采购的方案,它的价值含量就会明显提升。

这里要警惕一个常见误区:光引擎不是“听起来高级”的普通产品名。它代表的是上游公司和模块厂、系统厂之间关系的改变。过去上游更多按规格交付器件;进入光引擎阶段,上游需要更早参与客户设计,理解功耗、热管理、光电路径和批量良率。谁越早参与设计,谁越可能留住价值;谁只是后端代工,就更容易被压价。

因此,研究天孚通信时,不能只问“光模块需求好不好”。更应该问:1.6T 光引擎是否从样品和小批量进入持续量产;公司拿到的是普通上游器件订单,还是更高价值的光引擎和封装解决方案;客户是否愿意把 2027 年之后的 NPO/CPO 相关部件继续交给它。

如果这几个问题的答案都是肯定的,天孚通信就不只是 800G/1.6T 需求链条里的上游环节,而是客户下一代光互联方案里的共研参与者。这个身份变化,比单个季度收入更重要。

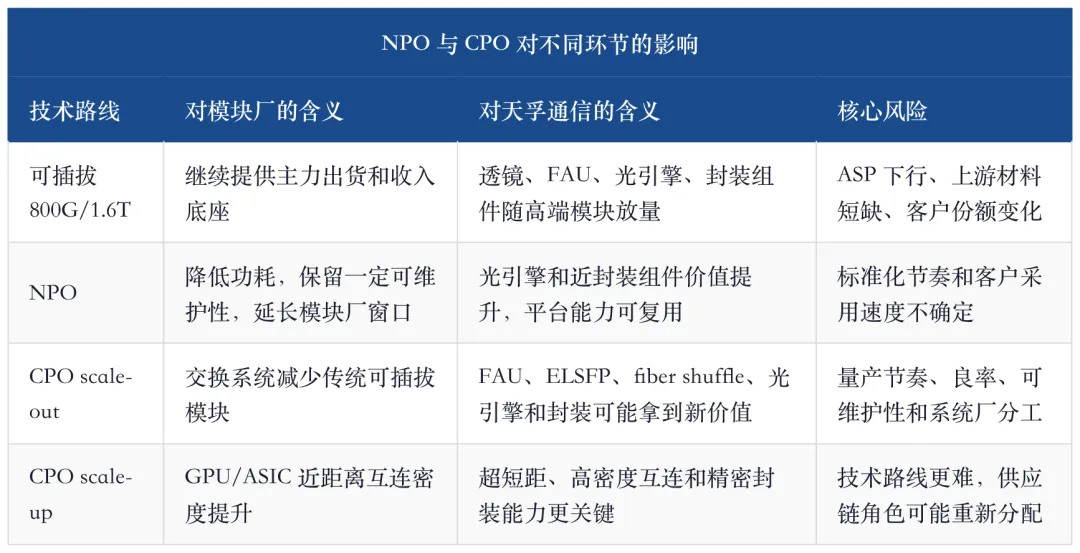

5、NPO 的意义:它不是 CPO 的反面,而是拉长验证窗口

市场经常把 NPO 和 CPO 写成二选一:NPO 成熟,CPO 延后;CPO 成熟,可插拔和 NPO 受压。这种写法太简单。真实产业演进更像连续谱:可插拔模块继续承担 scale-out 主力,NPO 在功耗和可维护性之间提供过渡,CPO 在更高密度和更低功耗场景里逐步渗透。

大摩对 NPO 的判断很重要,因为它没有把 NPO 简单写成概念,而是放在可插拔模块和 CPO 替代风险之间。

While there is lack of official announcement regarding the new NPO [Near-Packaged Optics] orders, there is industry discussion that overseas clients have placed such orders with leading AI transceiver companies in China. We believe this is very likely, given that the leading AI transceiver companies demonstrated NPO solutions during the 2026 OFC [Optical Fiber Communication Conference] in March. What's more, we believe new NPO orders are not just raising the companies' backlog.

这段话说明,NPO 的价值不只是新增订单,而是降低市场对 CPO 过早替代可插拔模块的担心。对于模块厂来说,NPO 延长了可插拔和近封装体系的收入窗口;对于天孚通信来说,NPO 的意义更偏上游:它让光引擎、FAU、精密耦合和封装能力有更长时间从 1.6T 向近封装形态迁移。

AI 光模块需求再上修:大摩 5 月报告如何把 1.6T、InP 与 CPO 瓶颈推到 2028

NPO 对天孚通信尤其重要,因为公司不是只押模块外壳,而是押高精密光学组件和光引擎平台。如果 NPO 先于 CPO 成熟,客户仍需要大量高端光模块、光引擎和近封装互连组件,天孚通信可以继续沿着既有客户和工艺平台爬坡;如果 CPO 更快到来,公司也有机会通过 FAU、ELS、光引擎封装和光纤连接组件参与新的价值分配。

对模块厂来说,NPO 是时间窗口;对天孚通信来说,NPO 更像工艺迁移的缓冲带。可插拔时代,公司已经在高端模块上游供应链里证明了一部分能力;CPO 时代,公司要面对更深的系统集成和更不确定的供应链分工。NPO 夹在中间,让公司有机会把 1.6T 光引擎、FAU 和近封装能力一步步迁过去,而不是突然跳进完全不同的系统架构。

这也是为什么 NPO 不是简单利好或利空。它如果成熟太慢,公司仍然主要跟随可插拔高端模块;如果成熟太快但价值主要留在模块厂和系统厂,天孚通信只拿低价值组件,也不够;最理想的情况是,NPO 给客户提供可维护、可量产、低功耗的过渡路线,同时让上游精密光学和光引擎平台拿到更高价值含量。

因此,NPO 不是天孚通信的“替代风险缓冲垫”这么简单。它更像一段产业验证期:如果公司能在 NPO 阶段把光引擎和 FAU 做成稳定客户关系,再进入 CPO 时就不是临时参与者,而是已经被客户验证过的上游平台。

这段验证期很关键。CPO 终局讲得再大,如果中间没有可量产、可维护、客户能接受的过渡产品,产业不会一夜切换。天孚通信要做的,就是在这段过渡期里把自己从“器件供应”变成“光引擎和精密互连平台”。这样即便 CPO 采用节奏反复,公司也不是只能等终局兑现。

6、CPO 才是长期价值分配:天孚能不能拿到 FAU、ELS 和光引擎增量

CPO 的真正意义,不是把一个可插拔模块换成另一个外形,而是改变光互联价值链的分配。传统模块里,模块厂集成了大量价值;CPO 之后,光引擎、FAU、ELSFP、fiber shuffle、fiber tray、光纤连接和系统级封装会被重新拆分。谁能在这些环节里拿到客户认证和规模化交付,谁就能在下一阶段光互联里拿到更高位置。

这也是为什么天孚通信的 CPO 逻辑不能只看“有没有概念”。概念很容易讲,量产很难。CPO 要解决的是功耗、密度、延迟和信号完整性问题,但同时会带来维修、良率、系统设计、供应链分工和客户责任划分问题。真正能赚钱的公司,不是最早说 CPO 的公司,而是能在 CPO 小批量验证、客户认证和大规模交付里留下来的公司。

花旗 3 月 CPO 报告把这个问题拆得很细。它把 CPO switch 从 2025 年 300 台、2026 年 5000 台、2027 年 20.9 万台,进一步推到 2028 年约 69.1 万台,并把 scale-out 与 scale-up 分开。更重要的是,它对 FAU/连接器、ELSFP、fiber shuffle、fiber tray 给出了分项 TAM,而不是停留在“CPO 很大”的口号。

We update our CPO switch specification to Spectrum SN6810 in 2026-28 from prior SN6800 with updated OE numbers of 32 units and ELSFP numbers of 16 units per switch. As we see SN6800 is designed for ultra-large-scale AI networks, achieving an overall switching capacity of 409.6 Tb/s and providing 512 800G ports while SN6810 is suitable for medium-sized AI clusters. We also update NVL576 related fiber shuffle and fiber tray assumptions.

这段话背后的投资含义是:CPO 不是单一终局,而是从交换机规格、光引擎数量、ELSFP 数量、scale-out/scale-up 配置、rack 架构和客户采用率共同推导出来的系统工程。天孚通信如果只是被贴上“CPO 概念”,意义不大;真正重要的是它能否在 OE、FAU、ELSFP 或相关高密度互连组件里拿到实质收入。

这张表里最值得看的不是 2028 年绝对数字,而是斜率。2025-2026 年很多环节还只是验证和小规模导入,2027-2028 年才可能进入真正放量。天孚通信的估值如果提前反映 CPO,就必须在 2026 年看到更多可验证线索:CPO 相关组件定价、客户订单、FAU 可拆卸能力、光引擎交付、scale-out 采用率,以及 2027 年收入占比能否接近机构模型。

花旗还提出一个关键口径:CPO 相关收入可能在 2027 年占天孚通信收入组合的 28%。这个数字如果兑现,天孚通信就不再只是 1.6T 光模块景气的上游,而是进入了 CPO 部件价值链。如果没有兑现,公司仍然可以享受 1.6T 高景气,但长期估值会更接近高端器件制造商,而不是平台型光互联资产。

更直白地说,CPO 决定的是天孚通信的估值上限。1.6T 光引擎决定 2026 年收入台阶,NPO 决定过渡窗口,CPO 决定公司能不能在 2027-2028 年以后继续讲价值链上移。没有 CPO,公司仍然可以是一家很强的高端光器件和光引擎公司;有了 CPO 并进入实质收入,公司才更像下一代 AI 光互联系统里的上游平台资产。

7、真正的壁垒在工艺平台:多材料、多工艺、多客户共研

天孚通信如果只靠“做 FAU、做光引擎、做连接器”这些名词,很容易被低估,也容易被高估。低估,是因为这些部件听起来像普通供应链零件;高估,是因为只要贴上 CPO 或光引擎标签,就容易忽略量产难度。真正能把两端拉回来的,是工艺平台和客户共研能力。

高速光互联里的精密组件不是简单堆料。光路要稳定,耦合要精准,材料热膨胀要匹配,批量良率要爬上去,客户端可靠性测试要过关,产能还要跟得上云厂节奏。1.6T 光引擎、NPO 和 CPO 对这些要求更高,因为光电转换位置更接近核心芯片和交换系统,单个部件失效造成的系统代价更大,客户认证也更谨慎。

官方年报摘要里“高复用的技术平台”和“产业链垂直整合”这两个词值得认真看。高复用意味着公司不是为某个客户、某个产品临时开发一个孤立零件,而是把精密微光学、多通道封装、高密度互连、陶瓷、光纤阵列、主动耦合和自动化测试能力沉淀成平台。垂直整合意味着公司能把多个环节放在一起优化,而不是只在单点报价里竞争。

这类壁垒的特点,是短期不容易在财务报表里单独拆出来,但会在三个地方体现。第一是客户愿不愿意把下一代产品继续交给公司共研;第二是产品从样品到量产的时间;第三是毛利率能否在客户降价和行业竞争中保持韧性。天孚通信的研究深度,不能只看“有无 CPO 收入”,还要看这些收入背后是不是来自可复用平台。

从这个角度看,天孚通信的“平台型”不是宣传词,而是观察公司能否穿越路线变化的关键。可插拔、NPO、CPO 的形态会变,但低损耗、高精度、高密度、低功耗和高良率这些约束不会消失。只要这些约束持续存在,上游精密光学和封装平台就有被重估的基础。

这里也需要保持克制。工艺平台再强,也不能自动保证每一代客户份额。AI 光互联的客户不只看技术,还看价格、交付、合规、产地、供应链韧性和长期支持能力。天孚通信的优势要靠每一代产品重新证明,不能把历史客户关系简单外推到 CPO 终局。

天孚通信最容易被高估的地方,是把“工艺平台”直接等同于“客户一定给订单”。这不对。客户会反复考察价格、良率、产能、交期和供应链安全。上游公司如果不能跟上客户节奏,平台再强也只是样品能力。

它最容易被低估的地方,是把精密组件看成普通零件。这也不对。AI 光互联进入 1.6T、3.2T、NPO 和 CPO 后,系统容错空间越来越小,光学损耗、耦合稳定性和批量一致性会直接影响整机性能。越到高密度架构,越不是任何供应商都能临时补位。

所以,天孚通信的壁垒不是“做了很多品类”,而是这些品类能不能在客户下一代架构里互相复用。单点产品会被比价,平台能力才有复利。公司后续如果能把 1.6T 光引擎、FAU、ELS 和高密度互连放进同一套客户共研关系,估值才会从器件股走向平台股。

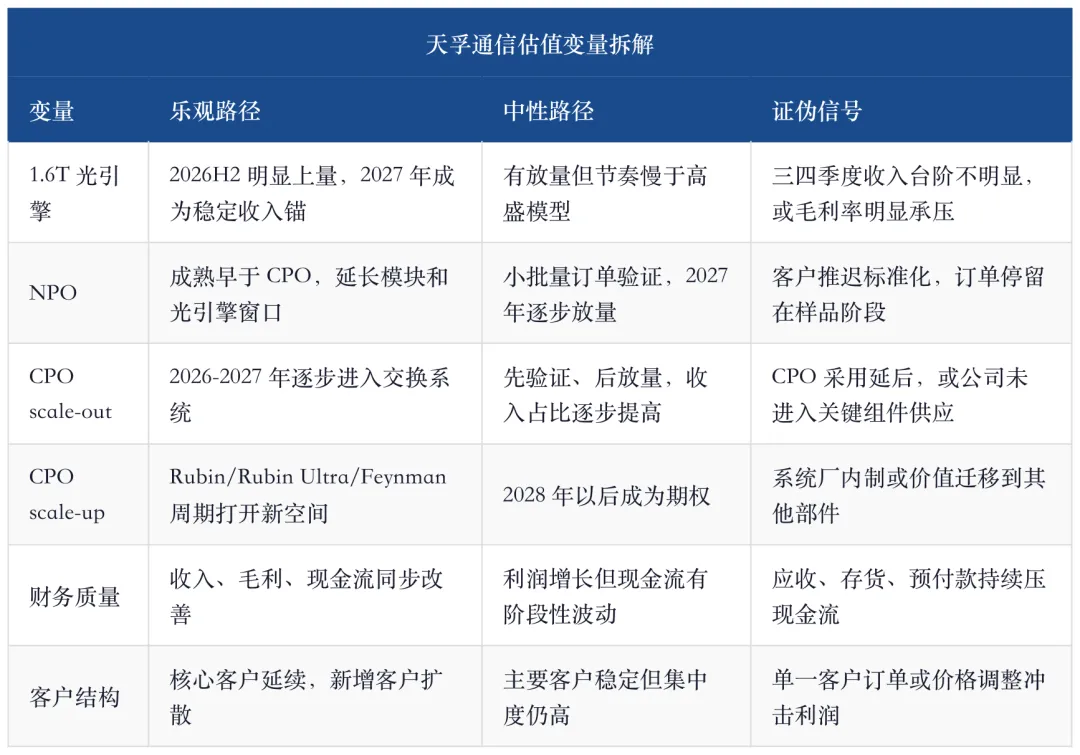

8、2026 到 2028:三段验证,不是一条直线

天孚通信后面的验证节奏,可以拆成三段。

第一段是 2026 年下半年,核心是 1.6T 光引擎和高端光器件收入台阶。卖方模型把 2026 年三季度、四季度收入明显抬高,说明市场期待已经不在一季度,而在下半年。如果三季度开始收入没有显著上行,市场会质疑 1.6T 爬坡;如果收入上行但毛利率掉得快,市场会质疑高价值组件没有留住利润。

第二段是 2027 年,核心是 NPO 和 CPO scale-out 是否从验证走向收入组合。花旗模型里 CPO 相关收入可能在 2027 年成为重要组成,CPO switch 和部件 TAM 也在这一年出现斜率变化。这个阶段不一定要求 CPO 全面替代可插拔,但必须看到客户订单、部件价格、FAU/ELS 份额和光引擎平台延伸的证据。

第三段是 2028 年以后,核心是 scale-up 光互联和机架级高密度互连。这个阶段更远,也更容易被市场提前定价。对天孚通信来说,真正的上限来自这里:如果 GPU/ASIC supernode、Rubin Ultra、Feynman 或类似架构推动更多短距高速光连接,公司有机会从模块配套走到系统互连组件;如果这一路线推迟或价值被系统厂内制,公司仍有增长,但平台重估会降温。

三段验证的好处,是可以避免把天孚通信写成单一概念股。2026 年没必要要求 CPO 全面放量,真正要看 1.6T 光引擎;2027 年不能只看 1.6T,还要看 CPO/NPO 组件收入;2028 年以后才看 scale-up 光互联能否打开更大空间。每一段的证据不一样,估值应当跟着证据滚动,而不是一次性押终局。

这也是天孚通信最有吸引力、也最容易被误判的地方。它不是一个只有一个催化剂的公司,而是站在多条技术路线交汇处:1.6T 可插拔带来近端收入,NPO 给过渡窗口,CPO 给长期价值迁移,scale-up 光互联给远期上限。问题在于,这些变量不会同时兑现,任何一段节奏错位都会引发重新定价。

所以后续看天孚通信,不能每天只问“有没有 CPO 订单”。这个问题太粗。更好的问法是:1.6T 光引擎是否已经带来收入台阶;FAU、ELS、fiber shuffle、fiber tray 有没有从模型表进入客户订单;CPO 收入到底是样品、小批量,还是能支撑 2027 年收入占比;scale-up 光互联有没有让公司进入更靠近 GPU/ASIC 机柜内部的组件位置。

这些问题的答案,会把公司推向不同估值框架。如果只有 1.6T 光引擎兑现,它是强光器件平台;如果 1.6T 加 NPO 都兑现,它是近封装过渡期受益者;如果 CPO scale-out/scale-up 组件也兑现,它才是 AI 光互联上游平台资产。三层结论不能混在一起,不然就会把期权当利润。

市场容易把这些变量同时折现,这是风险来源。2026 年的 1.6T、2027 年的 CPO/NPO、2028 年以后的 scale-up 光互联,不能全部当成已经落地的利润。真正好的投资节奏,是每过一个季度拿一个证据:先看收入和毛利,再看订单和客户,再看 CPO 组件收入占比,最后才看更远的 scale-up 期权。

如果证据一层层往前走,天孚通信的估值可以被不断延长;如果中间某一层断掉,比如 1.6T 光引擎爬坡慢、CPO 部件订单不清晰、现金流跟不上利润,市场就会把远期想象折回近端制造股。这不是公司坏了,而是期权资产本来就需要持续验证。

9、公司排序:中际和新易盛看模块交付,天孚看上游价值含量

把天孚通信放进光互联产业链里,不能只做横向股价比较。更有用的是按价值链位置排序:谁拿系统定义权,谁拿模块交付,谁拿光源和芯片瓶颈,谁拿上游组件和工艺平台,谁拿测试和设备。天孚通信属于上游高精密组件和光引擎平台,它的弹性来源和模块厂不一样。

中际旭创更像确定性较强的模块交付资产,核心在大客户认证、1.6T/硅光交付和现金流;新易盛更像份额和利润斜率更大的模块资产,核心在 800G 兑现后能否接到 1.6T、泰国产能和 NPO;天孚通信则更像价值链上移资产,核心在 1.6T 光引擎、FAU、ELS、CPO 部件和精密封装能力能否拿到更高价值含量。

这个排序能解释一个常见误解:天孚通信不是“中际和新易盛的替代品”,而是同一条 AI 光互联链上的不同资产。模块厂需求越强,天孚通信的基础需求越稳;NPO/CPO 迁移越清晰,天孚通信的上游价值含量越容易被重估。但如果模块厂自己内制更多关键部件,或者系统厂把价值拿回去,天孚通信也会面临份额和价格压力。

所以,天孚通信真正的比较对象不是单一模块厂,而是“模块厂 + 光源厂 + CPO 部件厂 + 精密连接与测试链”共同构成的价值分配。它要证明的不是自己比谁涨得多,而是它在下一代 AI 光互联系统里拿到的位置是否更难替代。

从组合角度看,三家公司可以分工很清楚。

中际旭创回答“AI 光互联主线还能不能延续”。只要 1.6T、硅光、客户认证和现金流继续成立,它更像核心仓。

新易盛回答“这条主线里谁的利润斜率更尖”。它的优势是弹性,风险也是兑现节奏。

天孚通信回答“价值会不会向更上游、更精密、更靠近光引擎的环节迁移”。它不是主线确定性的唯一载体,而是架构迁移的期权。这个期权如果兑现,弹性可能不输模块厂;如果不兑现,它仍然是一家高端器件公司,但估值会回到更近端的利润框架。

这也是天孚通信这篇报告和中际、新易盛不同的地方。中际写的是“确定性还能否延长”,新易盛写的是“弹性还能否接力”,天孚写的是“价值链会不会上移”。三篇放在一起,才是 AI 光互联这轮行情更完整的资产地图。

10、财务质量:收入台阶不够,还要看现金流和毛利率能否同步

天孚通信 2025 年财务质量较好,经营现金流基本跟随净利润上升,说明利润不是纯应收堆出来的。但 2026 年一季度经营现金流同比下降,也提醒市场:高增长阶段会带来存货、应收、预付款和产能爬坡压力。对于高精密制造公司来说,扩产期现金流波动并不意外,但不能长期脱离利润。

花旗对 1Q26 的解释很细:收入同比增长 41%、环比增长 7% 至 13 亿元;毛利 7.53 亿元,毛利率 56.6%;经营利润 6.07 亿元;净利润 4.92 亿元,同比增 46%、环比降 11%,低于市场预期,原因包括春节假期、上游材料短缺、新产能爬坡和汇兑影响。这个口径和官方数据能相互印证:需求仍强,但交付和供应链并不线性。

财务上最关键的不是某一季是否完美,而是三件事能不能同时成立:第一,收入在 2026 年下半年明显抬阶;第二,毛利率没有因为价格和良率压力快速下滑;第三,经营现金流在产能爬坡后重新跟上净利润。如果三件事同时成立,天孚通信的上游平台逻辑会更有说服力;如果只看到收入,没有看到现金流和毛利率,市场会把公司重新看成高景气制造股。

现金流尤其重要。上游精密制造不是轻资产生意,自动化设备、产线爬坡、测试能力、客户认证和关键材料备货都会占用现金。高增长阶段,现金流短期波动可以接受;但如果长期弱于利润,就说明公司可能在用营运资本换增长。对期权型资产来说,现金流差会直接压低市场愿意给远期故事的倍数。

毛利率同样不能只看绝对水平。天孚通信当前毛利率较高,说明产品结构和工艺壁垒较好;但如果 1.6T 光引擎和 CPO 组件上量后毛利率反而明显下滑,就要重新判断公司拿到的到底是高价值子系统,还是低价值配套加工。真正理想的路径,是收入上台阶、毛利率保持韧性、现金流逐步修复。

11、估值变量:真正贵不贵,取决于 2027 年以后有没有新利润锚

天孚通信的估值不能只用 2025 年利润解释。2025 年 20.17 亿元净利润已经证明公司处在 AI 光互联景气里,但当前市场争论的不是过去赚了多少,而是 2026-2028 年利润锚能否继续后移。高盛把估值方法从近端 P/E 改成折现后的远期 P/E,本质上就是承认公司定价已经从当年利润,转向长期光引擎和 CPO 增量。

这类估值方法有两个含义。正面看,如果 1.6T 光引擎、CPO scale-out/scale-up 和光模块装配业务持续上量,公司利润确实不该只锚定 2025 年;负面看,远期估值对兑现节奏更敏感,一旦 2026H2 收入台阶、CPO 组件订单或毛利率低于预期,市场会快速把远期利润折回近端制造股框架。

这里有三种世界观。

第一种世界观认为,天孚通信还是高端光器件制造股。制造股的高利润来自景气和供需错配,客户需求强时利润很好,供给扩张和价格下行后倍数要收缩。这个世界观下,2025 年的利润越漂亮,越像周期高点;2026 年一季度现金流波动和下半年爬坡压力,反而是提醒市场不要过度外推。

第二种世界观认为,天孚通信正在变成光引擎平台。1.6T 光引擎、FAU、封装和高密度互连不是普通配套,而是客户下一代光互联系统的核心子系统。这个世界观下,2025 年是需求兑现,2026 年是光引擎放量,2027 年以后才是真正利润锚。

第三种世界观认为,天孚通信是 CPO/NPO 期权资产。近端利润来自 1.6T,高阶估值来自 CPO scale-out/scale-up。如果 CPO 组件、ELS、fiber shuffle 和机架级互连进入收入组合,公司会被重估;如果 CPO 延后、价值被系统厂或模块厂拿走,公司仍然优秀,但估值上限会下降。

三种世界观都不是空话,它们会在后续报表里互相争夺定价权。收入和毛利率一起上,第二种世界观占优;CPO 订单和组件收入可见,第三种世界观占优;现金流长期弱、毛利率下行或客户份额不清晰,第一种世界观会重新拿回定价权。天孚通信最重要的不是给自己贴哪个标签,而是每个季度拿出哪一种证据。

这里最需要克制的是目标价思维。目标价只能说明某家机构如何折现未来利润,不能替代产业判断。天孚通信真正要回答的是:远期利润是不是越来越清楚。如果 2026 年下半年 1.6T 光引擎不放量,所有远期估值都要打折;如果 2027 年 CPO/NPO 组件没有收入占比,CPO 期权也要打折;如果现金流跟不上利润,即便收入漂亮,市场也会压低倍数。

反过来,如果每个季度都有新证据把利润锚往后推,估值就不该只看当年利润。先是 2026 年的光引擎,接着是 2027 年的 CPO/NPO 组件,再往后是 scale-up 光互联和机架级互连。天孚通信的估值弹性,就藏在这条利润锚后移的路径里。

因此,天孚通信不是一个只看静态 P/E 的公司。它的估值逻辑更接近“利润锚后移是否可信”:2025 年是兑现底座,2026 年是 1.6T 光引擎和光模块装配爬坡,2027 年是 CPO/NPO 组件能否进入收入组合,2028 年以后才是 scale-up 光互联带来的长期空间。

真正的估值纪律,是不要把三个阶段一次性买满。2026 年只能先买 1.6T 光引擎和收入台阶,2027 年才能买 CPO/NPO 组件收入占比,2028 年以后才买 scale-up 光互联远期空间。如果市场提前把三段都打满,而公司只兑现第一段,回撤会很快;如果公司连续兑现两段以上,估值就会不断向后滚。

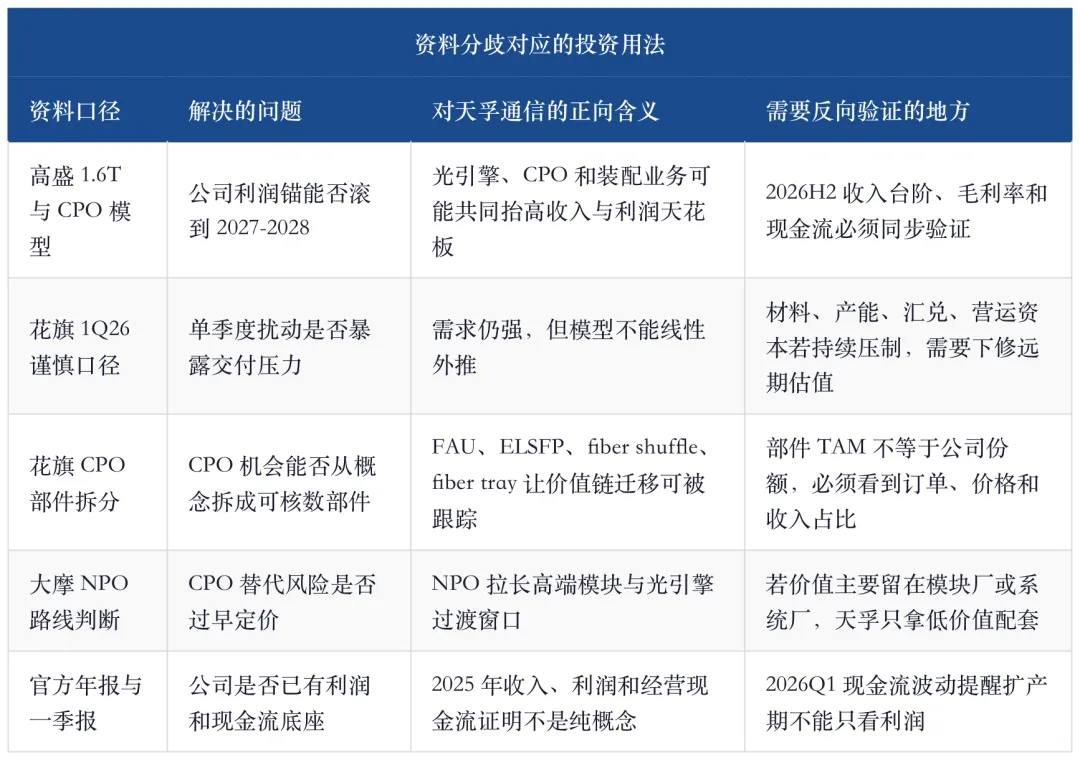

12、卖方分歧怎么用:高盛给天花板,花旗给安全边际,大摩给路线校正

天孚通信这类资产,不能只把不同机构报告当作观点堆砌。真正有价值的用法,是把每份资料放到不同问题上:谁在描述天花板,谁在提醒节奏风险,谁在校正技术路线。只有这样,文章才不会变成“多篇研报都看好”的材料汇编。

高盛的价值,在于把 1.6T 光引擎、CPO scale-out/scale-up 和公司 2026-2028 年利润锚连在一起。它给的是上限问题:如果光引擎上量、CPO 部件进入收入结构、光模块装配扩张都兑现,天孚通信可以从高端器件公司迁移为 AI 光互联上游平台。

花旗的价值,在于同时给了两种口径。一种是短期谨慎口径:1Q26 受到春节、材料、新产能爬坡和汇兑影响,说明公司并不是线性兑现;另一种是 CPO 部件口径:FAU、ELSFP、fiber shuffle、fiber tray 的市场空间和收入占比假设,说明远期故事不是空概念,而是可以拆成部件、数量、单价和采用率的模型。

大摩的价值,在于把 NPO 放进路线判断。NPO 不是单纯利好,也不是 CPO 的反面。它真正改变的是过渡期:如果 NPO 先成熟,可插拔和近封装体系的收入窗口会被拉长,天孚通信的光引擎和精密组件有更多时间从 1.6T 迁移到近封装;如果 CPO 更快兑现,公司也要证明自己不是只停留在普通配套,而能进入 FAU、ELS 和系统互连。

这张表的结论很清楚:多头报告不能直接等于买入理由,谨慎报告也不能直接等于看空理由。高盛解决“上限在哪里”,花旗解决“节奏和部件怎么拆”,大摩解决“路线是不是从 CPO 单一路径变成 NPO/CPO 共存”。这些口径叠在一起,才构成天孚通信真正的投资框架。

如果只看高盛模型,容易把 2027-2028 年利润锚提前买满;如果只看花旗 1Q26 低于预期,容易把产能爬坡和材料扰动误判成需求反转;如果只看大摩 NPO 订单,又容易把路线延长当成公司份额确定。更好的做法,是用高盛给想象空间,用花旗压实安全边际,用大摩校准路线节奏,再用公司后续财报验证三者谁更接近现实。

因此,天孚通信的质量判断不应停在“机构都看好”或“季度低于预期”。真正的分歧是:市场愿不愿意给公司远期光引擎和 CPO/NPO 期权估值,而公司能不能用每个季度的收入结构、毛利率、现金流和订单可见度,把这份期权逐步变成利润。这个分歧越清楚,投资判断反而越干净。

13、风险不在有没有 AI,而在架构、份额和利润留存

天孚通信最大的风险不是 AI 需求突然消失。更现实的风险是,AI 需求很强,但价值没有充分留在公司端。光互联产业链越大,系统厂、模块厂、光芯片厂、连接器厂、测试设备厂都会争夺利润池。天孚通信如果不能证明自己在下一代架构里有不可替代的位置,就可能只吃到高景气的一段收入,而不是长期平台化估值。

第一类风险是 CPO 采用慢于预期。CPO 的逻辑很强,但它对良率、散热、维修、系统设计和供应链协同要求更高。如果 scale-out 和 scale-up 推进比机构模型慢,FAU、ELSFP、fiber shuffle 和光引擎增量收入都会后移。

第二类风险是 NPO 把路线拉长。NPO 对模块厂更友好,但对天孚通信未必是坏事;问题在于,如果 NPO 的价值更多留在模块厂和系统厂,天孚通信只承担低价值配套,那上游价值链上移的逻辑就会打折。

第三类风险是客户和份额。高精密光器件客户认证壁垒高,但客户集中也会放大价格、订单和交付风险。花旗明确提到核心客户对光引擎、收发器以及 CPO 组件的订单可见度,是短期催化和压力来源。

第四类风险是利润留存。高端产品放量不等于利润率自然上行。良率爬坡、扩产折旧、上游材料、汇兑、客户降价和竞争加剧,都可能让收入增长不能完整转化为利润。

第五类风险是技术路线重新分工。若 CPO/NPO 的关键价值被系统厂、硅光平台、光源厂或模块厂内制吸收,天孚通信的精密组件和光引擎平台仍有价值,但估值上限会下降。

第六类风险是叙事过满。天孚通信的故事很容易写得漂亮,因为它同时站在 1.6T、NPO、CPO、FAU、光引擎和高密度互连多个关键词上。但关键词多不等于收入多,方向正确不等于利润留存。越是这种多期权资产,越要用订单、收入、毛利率和现金流把故事逐项压实。

所以,风险不是一句“AI 需求不及预期”。更精确的说法是:AI 需求可能很好,但天孚通信拿到的价值含量低于预期;CPO 可能会发展,但上量晚于预期;1.6T 可能放量,但价格和良率吃掉利润;客户可能认可公司能力,但份额没有扩散。只有把这些风险拆开,才不会在行情好时把所有期权都当成确定利润。

真正的证伪也不会只来自一条坏消息。单季现金流弱,可能是备货和爬坡;毛利率小幅波动,可能是产品结构;CPO 节奏推迟,可能是客户系统验证。危险的是多个指标同时变坏:收入没有台阶,毛利率下行,现金流弱于利润,CPO/NPO 订单缺少可见度,客户份额又没有扩散。到了那个时候,就不能再用“长期空间很大”来解释估值。

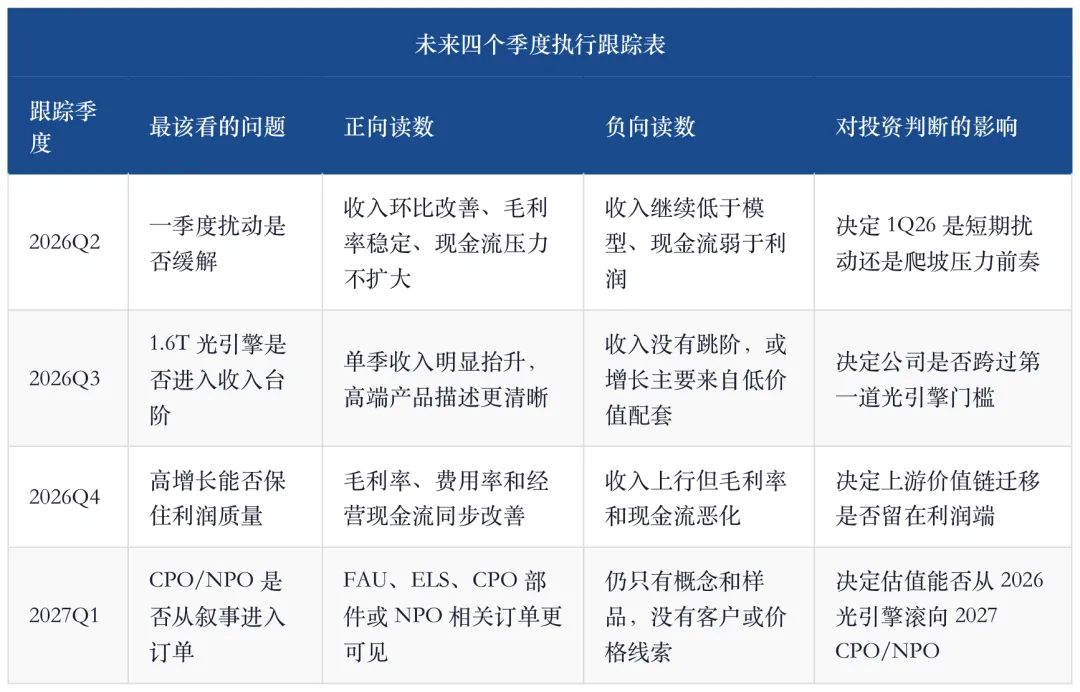

这个跟踪表比单纯等年报更有用。天孚通信的资产属性迁移不是某一天突然完成,而是每个季度向前挪一点:先看 1.6T 光引擎有没有收入台阶,再看这部分收入有没有利润质量,最后看 CPO/NPO 部件有没有真实订单和收入占比。只要这个链条不断,估值就有后移基础;链条断在任何一环,都要把期权折回近端制造框架。

14、最终判断:天孚通信的价值在“更上游、更精密、更靠近下一代架构”

天孚通信的核心价值,不是单纯跟着光模块出货增长,而是在 AI 光互联从 800G 走向 1.6T、NPO 和 CPO 的过程中,拿到更上游、更精密、更靠近下一代架构的位置。2025 年已经证明需求能兑现,2026 年要证明交付能继续抬阶,2027 年以后要证明 CPO/NPO 不是概念,而是能进入收入结构和利润结构。

这家公司最好的路径,是三件事同时发生:1.6T 光引擎在 2026 年下半年逐季放量,NPO 延长高端光模块和近封装互连的收入窗口,CPO scale-out/scale-up 把 FAU、ELS、光引擎和高密度互连组件推到更高价值位置。若这三件事闭合,天孚通信会从高端光器件公司进一步迁移为 AI 光互联上游平台资产。

但这条路径不是无风险直线。1Q26 已经提醒市场:材料、产能爬坡、汇兑和现金流都会影响短期兑现。CPO 也不会一夜之间替代所有可插拔路线,NPO 的成熟还可能改变价值分配节奏。对天孚通信,最有效的研究方式不是追逐单一订单传闻,而是连续跟踪收入台阶、毛利率、现金流、1.6T 光引擎、FAU/ELS/CPO 组件和客户份额六个指标。

更直白地说,天孚通信不是这条产业链里最容易看懂的资产,却可能是最容易被重新定价的资产之一。模块厂的胜负更多写在出货量和客户份额里,市场每天都能用订单和交付节奏修正判断;天孚通信的胜负则写在更底层的工艺迁移里,很多变化要等到客户下一代架构定型、产品良率稳定、组件价值量抬升以后,才会在财务报表里显出来。这种资产的难点,是证据出现得慢;吸引力,也恰恰在于一旦证据连续出现,市场会发现它原来不是简单跟随模块厂景气,而是在更高密度、更低功耗、更短连接距离的系统里,重新拿到一层更稀缺的价值。

因此,天孚通信更适合作为 AI 光互联组合里的“价值链迁移仓”,而不是单纯的光模块贝塔仓。它不一定比中际旭创更稳,也不一定比新易盛更有短期利润弹性,但它提供的是另一种赔率:如果 1.6T、NPO 和 CPO 只是行业热词,天孚通信会回到高端光器件制造公司的框架;如果这些路线真的推动光学子系统复杂度上升,公司就有机会把原本分散在器件、连接、封装和测试里的能力,重新组合成平台型价值。这个判断不需要用口号证明,只需要用未来几个季度的收入结构、产品结构和现金流质量证明。

这里最不能忽视的是时间。天孚通信的好处不是一次性爆发,而是每一代光互联升级都给上游精密环节增加一点价值密度。只要客户路线继续向高速率、高密度、低功耗推进,这种价值密度就会不断从主题叙事变成订单、良率和利润。

如果这些指标继续闭合,天孚通信的定价会越来越像 AI 光互联上游平台;如果只剩 2025 年高增长和 2026 年概念延伸,它仍然是好赛道里的高景气制造公司,但估值会回到更近端的利润兑现框架。天孚通信真正要证明的,是自己不是站在 AI 光模块浪潮旁边卖零件,而是站在下一代 AI 光互联系统内部,拿到更高价值的那一层。

数据口径与来源

数据口径:公司财务数据以公告披露口径为准,行业空间、技术路线和客户结构判断以机构研究和产业链公开信息交叉验证;涉及 2026 年以后收入、利润、毛利率、CPO 部件市场空间和估值的内容均为情景测算,不代表确定预测。

风险提示:AI 资本开支节奏、1.6T 光引擎放量速度、NPO/CPO 架构迁移、CPO 部件订单可见度、客户份额、价格竞争、良率爬坡、海外供应链和经营现金流均可能导致实际结果偏离本文判断。