夜雨聆风

夜雨聆风作者 Johnny Zhang,内容为转载编译,仅为呈现不同市场观点与研究视角,并不意味着本公众号对文中观点结论认可。

2025 年底,在持续政策扶持和机构唱多的双重驱动下,不少“AI 概念股”走出了一波陡峭的暴涨行情。

但尴尬的是,这些公司的业绩却迟迟没有跟上。股价先于业绩起飞,在市场里其实是常有的事,但脱离当前基本面去赌长期增长,本身就风险不小。

随着公司盈利下滑,市盈率这类前瞻估值指标会变得高得离谱,有时候资金跟风炒作的热度,甚至能把股价推到基本面完全撑不起的高度。

在 2025 年四季度财报发布前,英特尔(INTC)已经从2025年8月的低点飙涨了180%。

要知道,这段时间里英特尔营收不过是持平或个位数低速增长,自由现金流更是连续第四年下滑。

市场之所以愿意买单,是押注它的数据中心和晶圆代工业务能成功翻身。

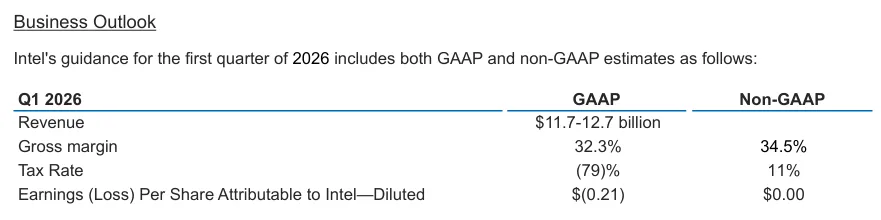

财报发布前,市场情绪一片火热,投资者都觉得英特尔已经熬过了增长低谷,这才把股价越推越高。可等到公司发布 2026 财年一季度的疲软业绩指引后,大家才被泼了一盆冷水。

公司明确表示,本季度营收会下滑,非公认会计准则下的每股收益基本持平,毛利率还会大幅下跌,而且 2026 年上半年的资本开支会进一步增加。

在分析师看来,英特尔之前的大涨,很大程度上就是资金炒作的结果。即便后来股价回调了 17%,当前价位依然透支了不少利好预期。

股价应声下跌,这其实也在市场意料之中。

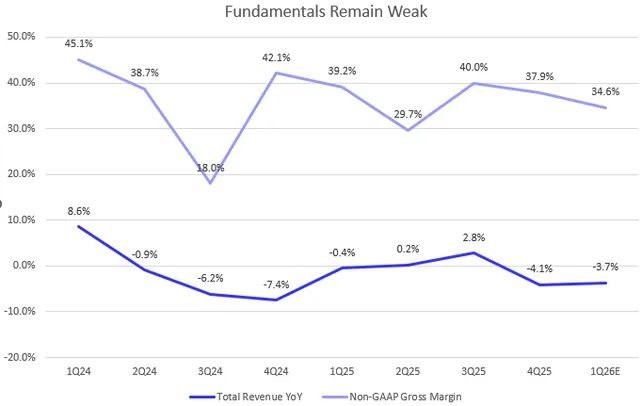

考虑到之前价格一路猛涨,未来几周的波动大概率会加剧。虽然四季度营收和每股收益都略超市场预期,但营收同比还是下滑了 4.1%。

更关键的是,2026 财年一季度的业绩指引,直接暴露了英特尔基本面的虚弱,而且情况比市场预期的还要糟。

公司预计一季度营收同比下滑 3.7%,非公认会计准则下的毛利率会进一步收缩至 34.6%,甚至可能出现每股收益为零的情况。

在四季度的财报电话会上,管理层解释说,一季度业绩拉胯是供应链问题导致的,还表示本季度可能会是供应链限制最严重的底部。

他们还提到,“客户端计算事业部(CCG)的营收降幅会比数据中心与人工智能事业部(DCAI)更明显,因为我们优先保障服务器终端市场的内部供应”。这意味着,2026 年一季度 CCG 的营收恐怕会大跌。

不过公司也表示,从二季度开始情况会逐步好转。从管理层的表态来看,分析师只能保持谨慎乐观,毕竟现在市场又回到了观望等待的状态。

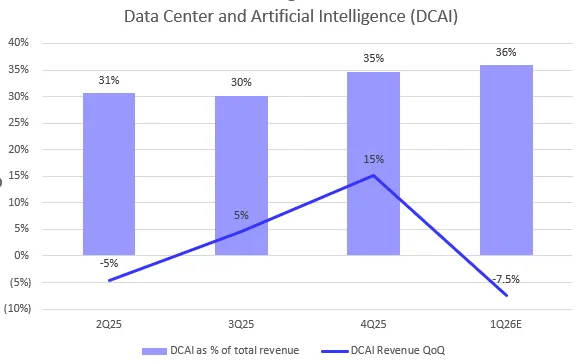

尽管整体增长乏力,但英特尔的数据中心业务在 2025 年全年还是实现了环比持续走强。

需要说明的是,2025 年一季度,英特尔把网络与边缘事业部(NEX)拆分并入了 CCG 和 DCAI 两大板块,所以直到 2025 年二季度,季度之间的同比对比才具备可比性。正因为如此,我们能用来判断 DCAI 增长趋势的有效数据周期其实很有限,就像图表里显示的那样。

2025年四季度,DCAI营收环比增长了15%,但如果看全年的话,营收同比涨幅只有5%—— 这个增速实在算不上亮眼。

不过值得注意的是,DCAI 的营收占比在持续提升,目前已经达到了总营收的 35%。这说明传统服务器计算的需求确实很旺盛。但管理层也坦言,“如果供应链能更给力,营收本可以高出不少”。

按照公司的预期,2026 年一季度 CCG 和 DCAI 的营收都会下滑。在财报电话会上,有分析师预估,“DCAI 营收环比降幅可能会达到高个位数,而客户端业务的降幅大概在 15% 左右”。假设 DCAI 一季度环比下滑 7.5%,那么该板块的同比增速就会降至 6%,相比 2025 年四季度 9% 的同比增速明显回落。

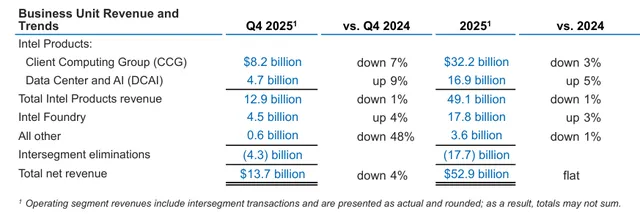

2025 年,英特尔的晶圆代工业务表现依旧疲软,营收同比仅增长 3%。但投资者普遍认为,从 2026 年开始,这项业务有望开启数年的强势增长周期。英特尔 CEO 表示,目前 18A 工艺的首批产品已经按计划出货,接下来会推进 14A 工艺的研发,预计在 2027 年底或 2028 年初实现量产。

分析师之前就分析过,在英伟达合作项目的加持下,14A 工艺很可能会成为英特尔发展的关键拐点。一旦这项业务进入数年的增长快车道,其营收占比有望在 2025 年 35% 的基础上进一步提升,进而带动公司整体营收增长。

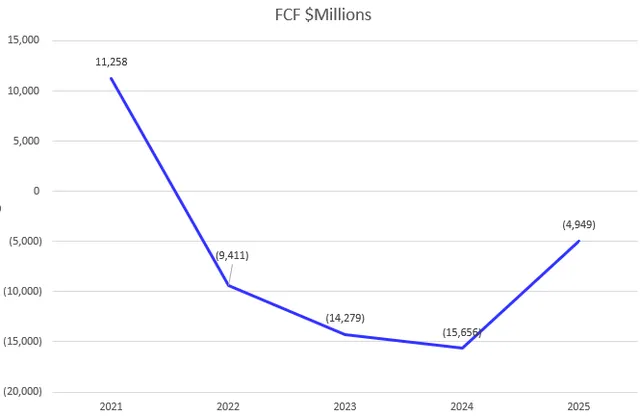

英特尔把合作伙伴的资金投入和政府补贴都算进了调整后自由现金流,让账面数据好看了不少,但在分析师看来,这并不能真实反映公司通过主营业务运营和资本投入权衡后产生的现金流水平。

过去四年,英特尔未经调整的自由现金流一直在下滑,不过在 2025 年,这个下滑趋势算是基本稳住了。虽然公司通过外部融资获得了大量资金注入,但自身的盈利和现金流创造能力并没有跟上,这反映出公司的投资回报率其实很低。如果这种情况持续下去,英特尔的股票质地难免会打折扣。

对于 2026 年,管理层把资本开支预期从 “同比下降” 调整为 “持平或小幅下降”,还表示开支会集中在上半年。因此,分析师判断未经调整的自由现金流在 2026 年下半年之前,大概率还会继续下滑。

总的来说,英特尔 2025 年四季度的业绩,根本撑不起此前的一波大涨,所以股价回调 17% 其实一点都不意外。

尽管英特尔一度突破 52 周高点,但财报发布后没能守住这个位置。

即便如此,短短六个月里还是涨了 130%,已经把不少增长预期都透支了。更何况现在谈估值已经没什么意义了 —— 光是 90 倍的前瞻市盈率,就已经高得离谱。

而持续的供应链限制,还会继续拖累 2026 年一季度的增长和利润率。

分析师依然看好英特尔的长期增长反转故事,但一季度这份令人失望的业绩指引,肯定会打击短期市场情绪。