夜雨聆风

夜雨聆风AI芯片竞争格局大洗牌:NVIDIA的81%江山还能守多久?

小Q · 小Q

导读:2026年AI芯片市场巨变:NVIDIA营收破816亿美元仍占81%份额,AMD MI400下半年反攻,微软Maia 200碾压谷歌亚马逊,Groq LPU被NVIDIA收购后整合进Vera Rubin平台,ASIC出货占比将达27.8%——一文读懂AI芯片五极争霸全景图。

核心判断:2026年是AI芯片竞争格局从"一超独大"走向"五极争霸"的历史拐点。训练端,NVIDIA的CUDA护城河依然深不可测;推理端,ASIC与LPU正以3-10倍能效比强势渗透。未来12个月将是决定AI芯片产业十年格局的关键窗口。

一、市场全景:2800亿美元蛋糕的切分逻辑

2026年,全球AI算力芯片市场规模突破2800亿美元,同比增长约85%。但比规模更值得关注的是结构性转折:AI推理芯片需求首次超越训练芯片,占据市场过半份额。这一转折意味着,芯片竞争的核心指标正从"算力峰值"转向"每瓦性能×单位成本"的组合效率。

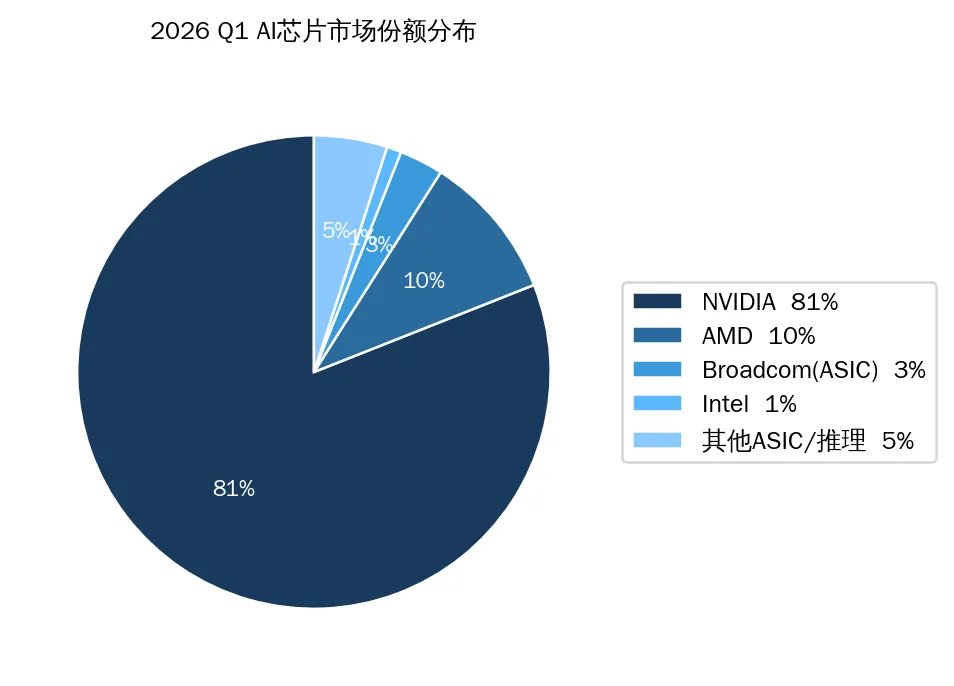

数据来源:NVIDIA FY2027 Q1财报(2026.5.20)、AMD 2026Q1财报、Broadcom FY2026 Q1财报、Tom's Hardware行业分析。注:NVIDIA财年FY2027 Q1实际对应2026年自然年Q1。

2026年Q1 AI芯片市场份额分布(数据来源:NVIDIA/AMD/Broadcom财报,Tom's Hardware分析)

上图展示了2026年Q1各主要AI芯片厂商的市场份额分布。NVIDIA凭借Blackwell系列持续霸榜,但其80%+的份额正被多方力量蚕食——这与2024年超过90%的统治地位已不可同日而语。

二、NVIDIA:81%霸权背后的隐忧与反击

2.1 创纪录的营收,但增速在放缓

2026年5月20日,NVIDIA发布FY2027 Q1财报:营收816亿美元,同比增长85%,环比增长20%,再次超出华尔街预期的789亿美元。数据中心业务贡献约740亿美元,其中"ACIE"(AI云、工业和边缘)的新分拆板块达370亿美元。

然而,与2025财年超过200%的同比增速相比,85%的增长率虽然绝对值惊人,但已显露出增速放缓的迹象。市场开始质疑:Blackwell系列生命周期后期、HBM4产能瓶颈、以及来自ASIC的竞争,是否正在影响NVIDIA的增长曲线?

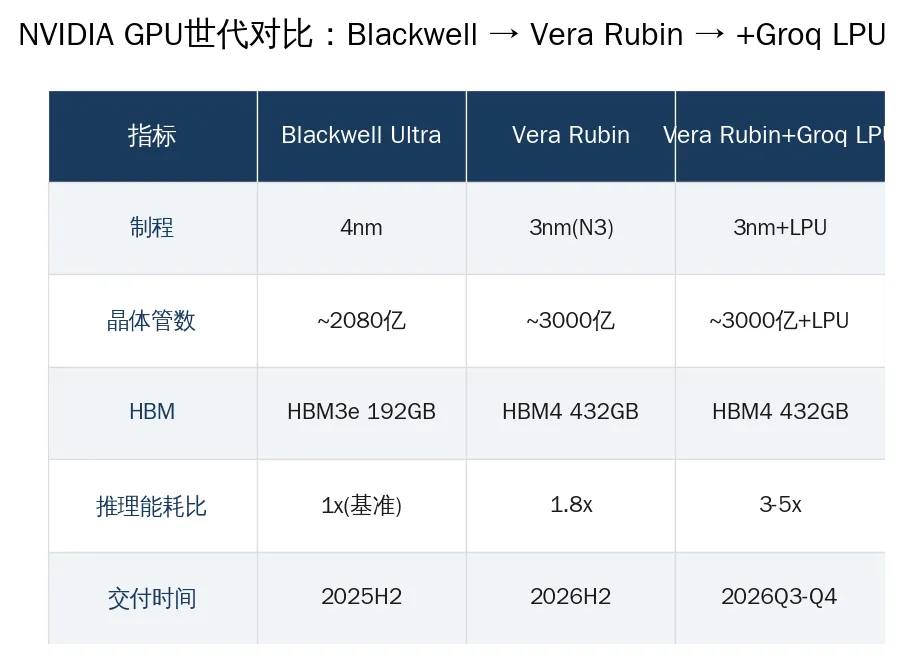

2.2 Vera Rubin + Groq LPU:NVIDIA的2026双王牌

2026年GTC大会上,NVIDIA发布了Vera Rubin平台,这是继Blackwell之后的下一代架构。更为震撼的是,NVIDIA在2025年圣诞节前以200亿美元收购了Groq及其LPU(语言处理单元)技术,并将Groq 3 LPU整合进Vera Rubin机架中。

NVIDIA GPU世代演进:从Blackwell到Vera Rubin+Groq LPU

Groq LPU的加入具有里程碑意义:这是NVIDIA首次在推理侧引入非GPU架构协处理器。LPU采用时序指令集架构,专为LLM推理优化,可实现500-800 tokens/秒的推理速度,远超传统GPU的推理路径。这一收购表明,即使是NVIDIA也意识到——纯GPU架构在推理场景并非最优解。

关键判断:NVIDIA的81%份额短期内不会大幅崩塌——CUDA生态、NVLink互联、以及庞大的开发者社区仍构成深不可测的护城河。但"份额侵蚀"已从边际开始:推理侧正在被ASIC和LPU渗入,训练侧面临AMD MI400和谷歌TPU v7的挑战。

三、AMD MI400:2026下半年的最强挑战者

3.1 数据中心营收同比57%增长,但还不够快

AMD 2026年Q1数据中心营收约58亿美元,同比增长57%,占整体营收近55%。MI350系列持续放量,但NVDA的超高增速让AMD的追赶显得"虽快但仍不够快"。

然而,真正的重头戏在2026下半年。MI400系列将基于CDNA 5架构和2nm(N2)工艺,配备432GB HBM4,晶体管数达3200亿,目标是直接对标NVIDIA的Vera Rubin。

AMD还推出了Helios整机柜AI平台,试图复制NVIDIA DGX的成功路径。分析师预计,如果MI400的软件栈(ROCm 7.0)在生态兼容性上有实质性突破,AMD有望在2027年将份额提升至15-18%。

四、ASIC军团:谷歌/亚马逊/微软/ Meta的"去NVIDIA化"

4.1 ASIC出货占比飙升至27.8%,Broadcom成最大赢家

2026年最大的结构性变化来自自定义ASIC芯片。据Tom's Hardware报道,基于ASIC的AI服务器出货量预计占2026年市场的27.8%,创自2023年以来最高。ASIC出货量同比增长44.6%,远超通用GPU的增速。

Broadcom是这波ASIC浪潮的最大受益者。2026年Q1,Broadcom的AI半导体收入达84亿美元,同比增长106%。CEO Hock Tan明确表示:"我们有清晰路径在2027年实现AI芯片收入超过1000亿美元。"

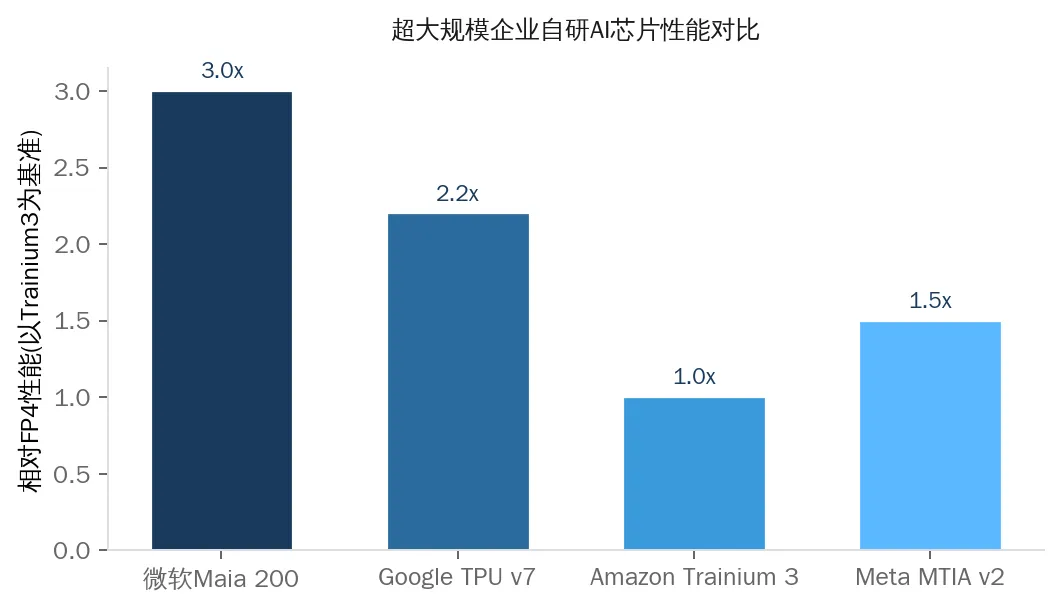

超大规模企业自研AI芯片相对性能对比(以Amazon Trainium 3为基准1.0x)

4.2 微软Maia 200:黑马逆袭的标杆

2026年1月,微软发布的Maia 200成为业界焦点。官方数据显示,其FP4性能是Amazon Trainium 3的3倍,FP8性能超过Google TPU v7。这一成绩让Maia 200成为迄今性能最强的超大规模自研AI芯片。

Microsoft Azure CTO表示:"Maia 200让我们的推理成本降低50%以上,这直接转化为Azure AI服务在市场上的定价优势。"在Copilot和GPT类服务大规模付费用户增长的背景下,Maia 200的商业意义不容小觑。

五、LPU与推理芯片新势力:GPU之外的另一条道路

5.1 Groq被收购:LPU路线的"认可"还是"终结"?

2025年12月NVIDIA以200亿美元收购Groq的消息震动了整个AI芯片行业。Groq的LPU(语言处理单元)是首个以推理为中心设计的处理器,采用时序计算架构而非传统GPU的SIMT架构,在LLM推理场景中延迟降低5-10倍。

2026年GTC上,NVIDIA正式将Groq 3 LPU作为Vera Rubin平台的推理协处理器推出。首批机架预计2026年Q3-Q4交付。这意味着LPU技术路线获得了"行业最强者"的背书,但同时也意味着LPU作为一个独立竞争力量的终结——它从此成为NVIDIA生态的一部分。

5.2 Fractile、Cerebras、Tenstorrent:挑战者们在成长

2026年5月,英国推理芯片初创公司Fractile完成2.2亿美元B轮融资,累计融资超过3亿美元。Fractile专注于Token消费建模(token consumption),声称其架构在低成本推理场景中可达到GPU的10倍能效比。

与此同时,Cerebras的晶圆级芯片持续在科学计算领域斩获订单,Tenstorrent则在开源RISC-V路线下获得三星和现代的投资。但它们的共同问题是——没有任何一家显著改变了NVIDIA的市场份额,至今NVIDIA仍占据AI加速器销售的80-90%。

六、国产AI芯片:在"围城"中加速突围

受出口管制影响,中国AI芯片厂商在"受限"的环境下反向加速。据摩根士丹利最新报告,华为昇腾910B/920系列在国内AI训练市场份额已达40%以上,寒武纪思元590在推理场景持续渗透,海光信息DCU在HPC场景取得突破。

长鑫存储的HBM-like高带宽内存也在2026年取得进展。虽然与国际最先进水平仍有差距,但国产替代"能用→好用"的转变已经发生。大摩评价:"中国路线已跑通,虽远,但在正确的方向上。"

七、通往前方的三条主线

展望2026年下半年及2027年,AI芯片竞争格局将沿着三条主线展开:

主线一:GPU vs ASIC的"通用vs专用"之争。随着AI推理成为主导工作负载,ASIC凭借更低TCO和更高能效比持续渗透。预测到2028年,ASIC出货量将超越GPU,但GPU凭借灵活性仍将在训练和混合工作负载中占优。

主线二:NVIDIA的"防守型创新"。收购Groq、推出Vera Rubin+LPU混合架构、加速1.6T网络互联——NVIDIA正在用"全栈自研+收购补强"的策略守住阵地。但历史一再证明,超过80%的垄断份额终将被差异化竞争瓦解。

主线三:推理成本曲线的陡峭下降。微软Maia 200降低50%推理成本、Fractile声称10倍能效比、Groq LPU的500+ tokens/秒——这些趋势的共同指向是:2027年AI推理的单位成本将比2025年下降一个数量级。这对AI应用层的爆发是最大的福音。

写在最后:AI芯片产业正在经历从"谁算力最强"到"谁在特定场景下效率最高"的范式转移。80%+的市场份额不是护身符,而是靶心。NVIDIA的CUDA生态护城河仍然深不可测,但ASIC、LPU、Chiplet等新范式的涌现,正在为这个万亿级的市场写下新的叙事逻辑。未来12个月,将是决定AI芯片产业十年格局的关键窗口。

数据来源:NVIDIA FY2027 Q1财报、AMD 2026Q1财报、Broadcom FY2026 Q1财报、Tom's Hardware行业分析、摩根士丹利AI芯片报告、Microsoft官方博客、Google Cloud Blog、Coherent Market Insights、Precedence Research。本文数据仅供参考,不构成投资建议。

——— END ———

📌 如果你对AI芯片产业、GPU竞争格局、ASIC替代趋势感兴趣,欢迎关注这个号,每日深度解析AI基础设施产业链的一个方向。▸ 点击上方蓝字"小Q"关注公众号 ◂已发布:GPU架构·HBM内存·AI芯片·服务器CPU 等系列

如果觉得内容有用,欢迎转发给朋友,一起看懂AI基础设施~

作者:小Q | AI基础设施产业调研数据来源:公开市场数据、行业研究报告、公司财报免责声明:本文数据仅供参考,不构成投资建议。