夜雨聆风

夜雨聆风点击上方蓝字订阅,为企业成长贡献力量

此文计3000字,仔细阅读大约用时10分钟

来源:卓有适度,文:傅广智

本文系作者独立观点,版权属原作者,如侵权请联系

导读

在高科技的竞赛中,中国尚有五个被卡脖子的领域,被视为决定未来几十年走向的关键,但打开命门的钥匙始终攥在美西方的手里。如果能够跨过这五道坎,所谓垄断、封锁都不再是悬在头顶的达摩克利斯之剑。工业软件是制造业的隐形指挥棒,掌控研发、生产全流程核心命脉。当前我国EDA、CAD等核心领域外资垄断超八成,成为高科技竞赛的关键卡点。

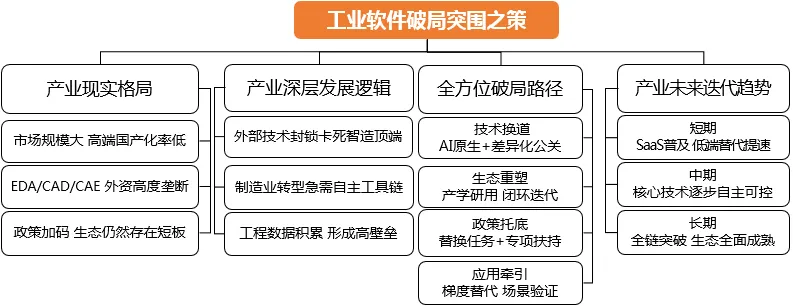

一.产业现状:规模庞大 核心空心

我国工业软件市场增长迅猛,但结构性失衡严重,研发设计类核心软件高度依赖进口,卡脖子问题突出。

市场增长快,结构严重失衡。2024年中国工业软件市场规模达3541.4亿元,同比增长11.2%,2025年接近四千亿元。但结构呈现低端过剩、高端空白的特征。经营管理类(ERP)国产化率约70-80%,生产控制类(MES)约50%,研发设计类(CAD/CAE/EDA)仅5-15%。这类技术壁垒最高的领域,恰是制约制造业高端化的关键。

核心领域垄断,外资掌控命脉。EDA市场被新思科技、楷登电子、西门子三巨头垄断,全球份额超74%,国内占比超80%,国产仅华大九天等占3%左右。CAD领域达索、欧特克等外资占比超90%,CAE几乎被安世、澳泰尔、MSC三家美国企业瓜分。2022年EDA断供事件,更暴露核心工具卡脖子的致命风险。

政策强力推动,生态尚待完善。2024年9月工信部发布指南,明确到2027年完成两百万套工业软件、八十万台套工业操作系统更新换代,覆盖CAD、CAE、MES、ERP等核心门类。2025年政府工作报告将深化工业软件核心技术攻关列为重点。华为云推出SaaS化PLM,成本降至原来的十分之一,建模效率提升了九倍,但整体生态仍然薄弱,存在国产不好用、国外不敢用的困境。

二.发展逻辑:刚需倒逼 博弈驱动

工业软件是智能制造核心底座,外部封锁与内部转型刚需双重驱动,倒逼我国必须突破垄断,构建自主生态。

国际博弈:技术封锁遏制智造升级。美西方将工业软件作为遏制中国制造业升级的核心武器,2022年起收紧EDA、高端CAD/CAE出口管制,限制技术交流与人才合作。工业软件承载数十年工程数据与行业标准,外资通过垄断工具,掌控我国制造业核心数据,威胁产业链安全与国家安全。封锁本质是维护科技霸权,阻止中国向高端制造跃迁。

内部刚需:智造转型离不开自主工具。我国是全球唯一拥有全部工业门类的国家,52.58万家规上工业企业向智能制造转型,亟需自主可控工业软件支撑。AI、自动驾驶、高端装备等新质生产力领域,依赖EDA、CAE等核心工具,若长期依赖进口,将制约产业升级。同时,中小企业数字化转型需求迫切,低成本、易使用的国产软件市场空间广阔。

产业规律:知识壁垒构筑追赶鸿沟。工业软件核心壁垒并非代码,而是数十年工程知识、算法模型、行业数据的沉淀。一款CAD软件内置海量材料参数、设计规范、行业模板,需在真实场景中反复迭代优化。国产软件因缺少场景验证,陷入功能落后→客户不用→数据不足→更落后的恶性循环,追赶难度远超硬件。

三.破局路径:多维发力 重构产业生态

突破工业软件困局,需立足自主创新,以技术攻关为核心、生态共建为支撑、政策赋能为保障、应用牵引为抓手,构建全链条自主可控体系。

1

技术攻关:AI原生+差异化突破

AI原生重构,换道超车:工信部启动模数共振行动,不再复制海外功能,而是用AI原生技术重写工业软件。依托20个行业、500 可复制场景,以行业数据训练专属模型,形成数据-模型-场景正向循环,降低对传统算法依赖。华为云、中望软件等已推出AI驱动的CAD/PLM产品,效率显著提升。

差异化赛道,避开正面竞争:EDA领域聚焦模拟电路、功率器件等细分市场,华大九天在模拟EDA已实现突破,获台积电5nm认证。CAD领域深耕建筑、机械等垂直行业,中望软件2D CAD已实现规模化替代,3D CAD逐步突破。CAE领域主攻结构力学、流体仿真等特色场景,填补细分空白。

核心技术攻坚,夯实基础能力:集中力量突破几何引擎、约束求解、网格划分等共性核心技术,避免低水平重复。研发自主三维几何内核,打破对ACIS、OpenCASCADE等海外内核依赖;攻关高精度仿真算法,提升CAE计算精度与效率。

2

生态共建:产学研用协同 闭环迭代

产业链上下游联动,构建联盟:以龙头企业为核心,联合设计、制造、封测、设备企业,打造软件-硬件-应用一体化生态。华为、中芯国际、华大九天等协同,实现EDA与制造工艺深度适配;中望软件与三一重工、徐工集团合作,在工程机械场景验证优化CAD/CAE。

产学研深度融合,加速成果转化:依托清华、浙大、中科院软件所等高校科研机构,建立工业软件国家实验室,聚焦基础算法、工程模型等前沿研究。推动高校与企业共建联合实验室,培养懂技术、懂行业的复合型人才,解决人才缺口。

开源开放,降低门槛:构建自主开源社区,参考阿帕奇模式,核心模块闭源、应用层开源,汇聚开发者力量。打造共性技术平台,提供标准化接口与工具链,降低中小企业开发成本,快速丰富应用生态。

3

政策赋能:顶层设计+资金支持+标准引领

强化顶层设计,明确目标:落实《工业重点行业领域设备更新和技术改造指南》,细化两百万套工业软件替换任务,分行业、分阶段推进。将工业软件纳入信创目录,在招投标中设定国产化比例,优先采购自主产品。

加大资金投入,精准扶持:扩大国家集成电路产业投资基金、制造业转型升级基金规模,重点投向EDA、CAD、CAE等核心领域。设立工业软件专项研发基金,支持企业技术攻关与场景验证;对中小企业采购国产软件给予补贴,降低使用门槛。

推动标准制定,掌握话语权:主导制定工业软件国家标准、行业标准,打破海外标准垄断。鼓励企业参与国际标准制定,将自主技术与规范融入国际体系,提升全球影响力。

4

应用牵引:场景验证+梯度替代+生态培育

龙头企业牵头,场景验证迭代:推动航空、航天、汽车、半导体等龙头企业开放核心场景,为国产软件提供首台套验证环境。建立工业软件中试验证平台,加快成熟产品从可用向好用跃进。

梯度替代,先易后难:遵循外围→核心、非关键→关键替代路径,先替换ERP、MES等外围软件,再逐步切入CAD、CAE、EDA等核心领域。中小企业优先采用国产SaaS化软件,降低转型成本,扩大市场份额。

培育用户生态,形成正向循环:加强国产软件推广培训,提升用户认知与使用能力。建立用户反馈机制,快速响应需求,持续优化产品功能与体验。通过规模化应用积累数据,反哺技术迭代,形成应用-数据-优化的良性循环。

四.未来展望:长期攻坚 曙光初现

工业软件破局是一场持久战,面临技术、人才、生态多重挑战,但随着政策、资本、技术持续发力,自主可控曙光已现。

短期(1-2年):AI原生工业软件规模化落地,SaaS化产品普及,中小企业数字化转型加速;EDA、CAD国产化率提升至25%、20%,核心领域初步突破。

中期(3-5年):三维几何内核、仿真算法等核心技术自主可控,CAE实现细分领域突破;形成完整产业生态,国产化率超40%,部分产品达到国际先进水平。

长期(5-10年):全面突破EDA、CAD、CAE等核心技术,构建全球领先的工业软件体系;国产化率超70%,实现从跟跑到并跑乃至领跑,支撑制造业全面升级。

工业软件是中国制造的隐形命脉,核心领域被卡脖子,就如同工业大脑受制于人。面对美西方技术封锁,我国必须坚定自主创新道路,以AI原生技术实现换道超车,以产学研用协同构建产业生态,以政策资金赋能加速迭代,以场景应用牵引梯度替代。

破局之路虽荆棘密布,但随着华为、中望、华大九天等企业持续突破,政策红利不断释放,应用生态逐步完善,中国工业软件打破垄断、实现自主可控的目标可期。未来,只要坚持久久为功,持续深耕技术与生态,必将牢牢掌握工业软件命门,为制造强国、科技强国建设筑牢核心支撑,让隐形指挥棒真正服务于中国智造。

攻坚工业软件,解锁中国制造命脉。

坚持是一种信仰,专注是一种态度。

阅后点赞是鼓励,转发是播撒福音!

关注卓有识度,即时分享有价值的商业思考与感悟,致力于为读者提供商学思想、管理方法和最佳实践,为企业成长贡献力量!

一次真诚对话破解企业转型升级的困惑

二维码的背后是千人咨询师的智慧分享

咨询热线:153 0219 3605