夜雨聆风

夜雨聆风👇点击关注头豹 ⭐右上角“···”设为星标

*本文参考报告:《2026年物理AI行业研究报告:物理AI前沿探索与实践》,首发于头豹科创网。

人工智能产业的关注重点,正在从数字内容生成、软件任务执行,转向真实物理世界中的感知、决策与控制。物理AI以多模态感知、智能决策、执行控制和数据反馈为核心,目标是推动智能系统在真实环境中完成自主任务,并在运行过程中持续优化性能。相较生成式AI和代理式AI,物理AI直接作用于物理对象与现实场景,系统输出对应具体动作结果,涉及更高等级的安全约束、验证要求和工程门槛。2026年,物理AI进入产业扩张阶段,技术验证、基础设施完善、场景复制和商业化部署同步推进,行业关注重点集中于系统工程能力、仿真验证体系、数据闭环效率以及规模化交付能力。中国凭借制造业基础、供应链完整度和应用场景密度,在全球物理AI产业体系中具备重要位置。

01

物理AI定义清晰,产业价值落点转向真实世界行动

物理AI是指在真实物理世界中,将多模态感知、智能决策与执行控制深度融合,并通过数据反馈持续优化、实现自主任务完成的工程化智能系统。该类系统通过传感器获取环境与对象信息,结合机器学习、计算机视觉、运动规划与控制算法进行动态分析与任务决策,再驱动机器人、自动化设备或智能车辆完成实体操作。其核心特征包括三项。第一,行动闭环从信息域扩展至物理域,系统输出对应可执行动作,并对现实结果负责。第二,安全要求嵌入架构设计,仿真验证、运行监控、硬件级回退等机制属于必要组成部分。第三,系统具备持续演进能力,可在长期运行过程中依据反馈数据完成模型修正、策略优化与系统校准。物理AI的产业意义,集中体现于让智能系统具备现实场景中的操作能力、适应能力与责任约束能力。

资料来源:头豹研究院

02

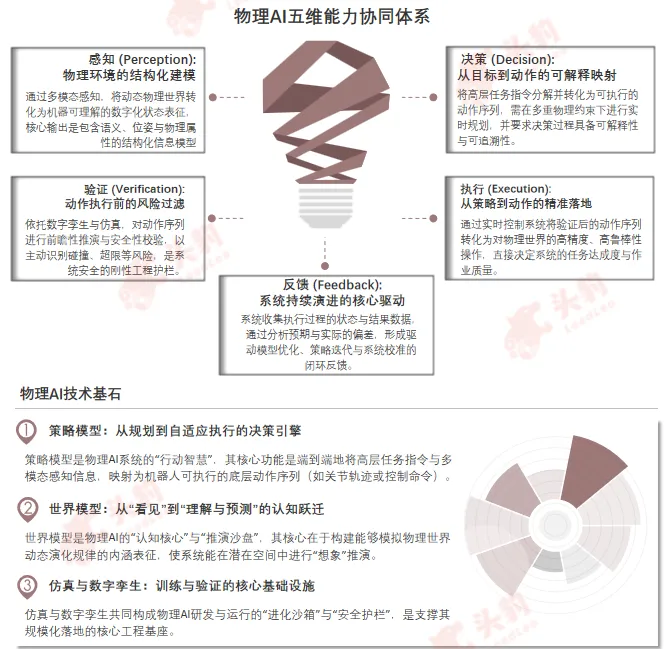

五维能力闭环与三大技术基石构成物理AI核心技术框架

物理AI的能力体系由感知、决策、验证、执行、反馈五个环节构成。感知环节负责完成环境结构化建模,输出包含语义、位姿和物理属性的信息;决策环节负责将任务指令拆解为可执行动作序列;验证环节依托数字孪生和仿真系统完成前瞻性推演与风险校验;执行环节负责动作落地的精度、稳定性与鲁棒性;反馈环节负责回收状态与结果数据,用于驱动模型优化和系统迭代。支撑该闭环的三项核心技术基石分别为策略模型、世界模型以及仿真与数字孪生体系。策略模型承担动作生成与控制映射功能,世界模型承担环境理解与动态预测功能,仿真与数字孪生承担训练、验证和迭代基础设施功能。物理AI的技术成熟度,取决于各环节协同效率及整体工程实现能力。

资料来源:头豹研究院

03

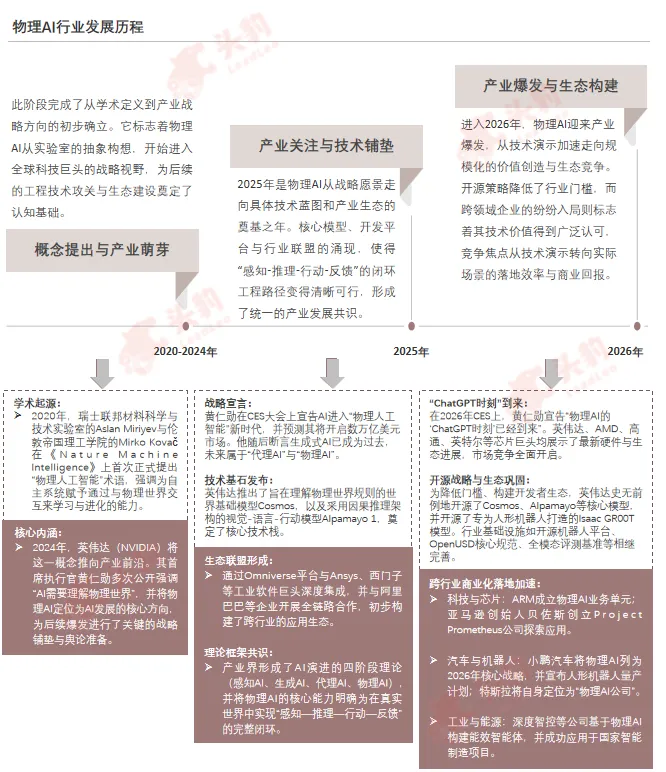

2026年处于产业扩张阶段,行业进入生态建设与商业放量窗口

2020年至2024年属于概念提出与产业萌芽阶段,行业完成学术定义确立和战略认知积累;2025年属于产业关注与技术铺垫阶段,核心模型、开发平台和生态联盟加快形成;2026年进入产业爆发与生态构建阶段,技术展示逐步落地为可交付方案,开源策略、跨界进入和商业部署频率同步提升。该阶段的关键特征包括三项。第一,行业竞争主体数量增加,芯片、工业软件、机器人、汽车和云平台企业均在加快布局。第二,技术竞争单元从单项模型性能扩大至平台、工具链、数据流和场景交付体系。第三,商业判断标准开始向交付效率、部署成本、稳定性和投资回报率集中。物理AI的产业节奏,已进入工程化验证与生态重组并行推进阶段。

资料来源:头豹研究院

04

全球与中国市场空间同步扩大,中国市场份额持续提升

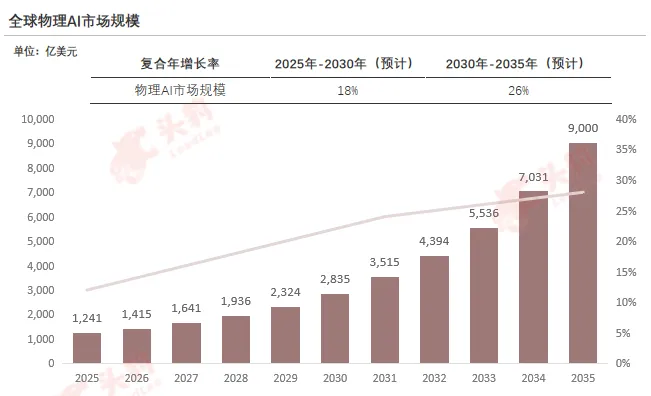

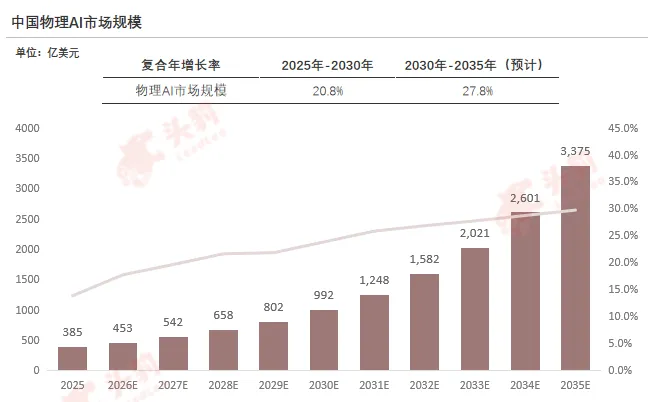

全球物理AI市场规模预计将在2025年达到1,241.0亿美元,2035年达到9,000.0亿美元。2025年至2030年复合增长率为18.0%,2030年至2035年复合增长率为26.0%。中国物理AI市场规模预计将在2025年达到385.0亿美元,2035年达到3,375.0亿美元。2025年至2030年复合增长率为20.8%,2030年至2035年复合增长率为27.8%。按照该预测口径测算,中国市场全球占比预计将从31.0%提高至37.5%。市场扩张背后的主要支撑因素包括制造业基础雄厚、机器人与自动驾驶场景丰富、政策资源持续投入、算力与传感器基础设施扩容,以及产业链配套效率较高。中国市场具备规模、场景与供应链协同优势,在全球物理AI产业中的战略权重持续抬升。

资料来源:头豹研究院

05

通用技术栈成熟、仿真基础设施完善、降本提效需求增强,共同推动行业扩张

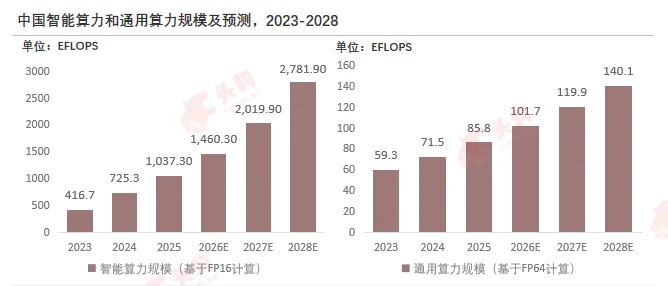

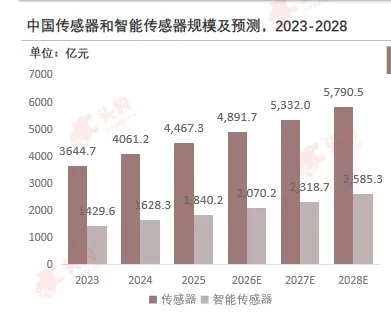

物理AI行业扩张的驱动因素主要集中于四个方面。第一,多模态基础模型、策略模型、世界模型和高保真仿真工具链进入工程可用区间,显著提高研发效率、任务适配能力和系统泛化能力。第二,仿真、合成数据和数字孪生基础设施不断完善,长尾场景生成、异常工况回放、云端复现和故障诊断能力持续增强,训练、验证、修复和再部署流程可纳入统一闭环。第三,项目降本提效需求明确,高保真仿真可压缩现场部署周期,软件化能力替代部分非标硬件和定制工程,规模化部署带来边际成本下降。第四,算力与传感器供给同步扩容。2023年至2028年,中国智能算力规模预计将从416.7 EFLOPS增长至2,781.9 EFLOPS,传感器市场规模预计将从3,644.7亿元增长至5,790.5亿元,智能传感器市场规模预计将从1,429.6亿元增长至2,585.3亿元。技术可用性与经济可行性同步改善,为物理AI商业部署提供了基础条件。

资料来源:头豹研究院

06

产业链结构已经明确,竞争重心集中于平台、工具链与数据闭环能力

物理AI产业链可划分为上游基础设施层、中游系统能力层和下游场景应用层。上游主要包括算力芯片、边缘计算设备、传感器、执行器和基础软硬件平台,为物理AI提供计算、感知与控制基础;中游主要包括多模态感知模型、策略模型、世界模型、仿真与数字孪生平台、数据闭环系统和场景化系统集成能力,承担从环境理解、动作规划、安全验证到部署运维的系统构建职能;下游覆盖人形机器人、工业制造、自动驾驶、无人机、能源运维、城市治理、多光谱感知等应用场景,负责将物理AI能力转化为具体任务执行和商业价值。产业竞争重心集中于仿真平台精度、工具链完整度、数据闭环效率、软硬件协同能力和场景复制能力。具备基础设施供给、模型算法开发、仿真验证、系统集成和长期运维能力的企业,更容易在规模化落地阶段获得竞争优势。

资料来源:头豹研究院

07

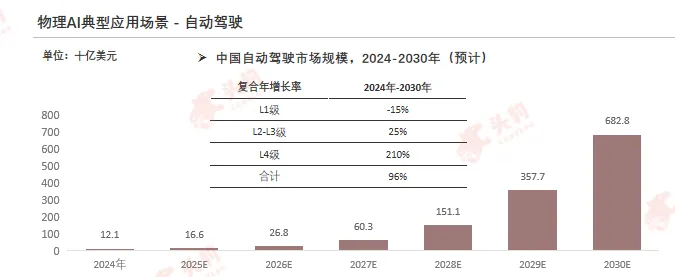

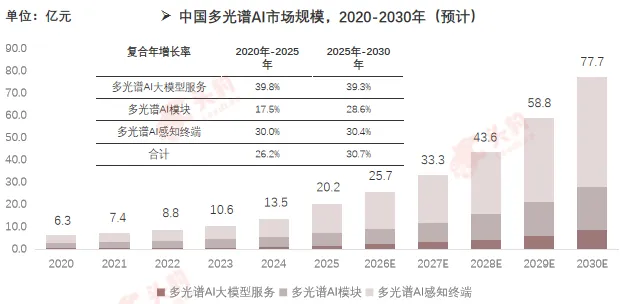

人形机器人、工业制造、自动驾驶与多光谱AI共同构成物理AI重点落地场景

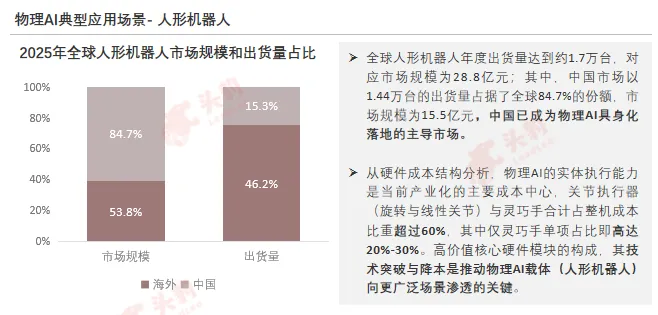

物理AI下游落地围绕实体执行与复杂环境感知展开。人形机器人是重要具身载体,2025年全球年度出货量约为1.7万台,市场规模28.8亿元;其中,中国市场出货量约为1.4万台,占全球84.7%,市场规模15.5亿元。工业制造具备明确需求基础,中国工业机器人2025年年度装机量预计达到32.5万台,占全球56.5%,需求重心从汽车制造延伸至电气电子、一般工业等柔性生产场景。自动驾驶方面,中国自动驾驶市场规模预计将从2024年的121.0亿美元增长至2030年的6,828.0亿美元,整体复合增长率为96.0%。多光谱AI作为物理AI感知层的重要延伸,通过可见光、红外、近红外、紫外等多源数据融合,提升消防安全、食品安全、城市管理、工业危害预防、能源安全和公共安防等场景的风险识别与现场判断能力。其市场规模从2020年的6.3亿元增长至2025年的20.2亿元,2030年预计达到77.7亿元。整体来看,人形机器人、工业制造和自动驾驶主要验证物理AI在执行、控制和移动场景中的商业价值,多光谱AI补强复杂环境感知与风险识别能力,共同支撑物理AI从感知理解到规划执行的规模化落地。

资料来源:头豹研究院

08

技术与商业扩张方向已经明确,长期重点集中于通用能力、平台能力与跨场景复制能力

未来技术方向将围绕“感知增强”与“通用智能”同步推进,物理AI的技术重心将从视觉识别、语义理解等单点能力,拓展至多模态感知、空间认知、世界模型、运动控制与系统协同。多模态感知将融合视觉、深度、红外、多光谱、热成像、触觉、力觉、声音和时空数据,提升系统对物体、设备、人员与环境状态的识别精度;世界模型与VLA体系将强化真实场景理解、状态预测和任务规划能力。场景落地方面,城市治理、工业安全、能源设施和交通系统将率先推进,应用范围覆盖河湖管网、消防、园区人流、低空飞行器、公共设施、设备诊断、机器人巡检和基础设施运维等连续监测场景。产业层面,芯片、算力、仿真平台、工业软件、机器人本体、智能终端和场景运营企业将加强协同,平台型企业建设模型、开发工具和生态底座,专业化企业聚焦安全巡检、仓储拣选、产线下料、园区安防、电力检测等标准化场景复制。总体来看,物理AI将以多模态感知为基础,以世界模型和智能控制为核心,以高价值场景规模化部署为牵引,构建可感知、可推理、可执行、可反馈的智能系统。

本文推荐阅读

长按扫描下方二维码阅读内容

若需购买报告,请使用PC端打开阅读页链接进行操作

*本公众号提供的所有资料(包括但不限于数据、文字、图表等)的版权均为头豹所有(另行标明出处者除外)。未经头豹事先书面许可,任何人不得以任何方式擅自复制、再造、传播、出版、引用、改编、汇编本公众号中的内容。

关于头豹

客服邮箱:CS@leadleo.com

咨询热线:400-072-5588

头豹(LeadLeo)成立于2018年5月,是中国首批专注于数字化研究能力的提供商之一。自创立以来,头豹始终致力于打破知识壁垒,推动“数字行研”的价值共享,逐步发展成为中国领先的数字化研究与价值增长赋能平台。经过多年积累,头豹已形成以专业研究能力为内核,“AI(Artificial Intelligence,人工智能)+HI(Human Intelligence,人类智能)”有机结合,覆盖科技、教育、数据与企业服务的业务生态。

头豹科技作为集成创新、持续迭代的技术底座,为专业应用注入更强劲的智能。依托深厚的行业研究方法论积淀,及人工智能、大模型和云计算等前沿技术,头豹率先在数字咨询领域实现突破,自主研发全开源、多方协同、可拓展的智慧行研平台——“脑力擎 Knowlengine™”知识管理与研究辅助KaaS系统。通过“AI推理+AI搜索”双引擎,头豹实现了研究流程的自动化和智能化,大幅提升分析师的工作效能与研究精度,推动行业研究的数字化转型与升级,为“数字中国”建设贡献专业力量。

头豹教育作为自我生长的人才飞轮,以行业研究为核心抓手,积极推动研究型人才的培养与产教融合的创新探索。依托完善的研究方法论体系和标准化的内容创作准则,头豹构建了独特的研究训练模式,结合AI写作辅助与“研究虚拟仓”实践环境,帮助学生系统提升逻辑判断、数据处理、模型预测与报告撰写等综合能力。迄今为止,头豹教育已形成高校课程、实训工坊、行研赛事及就业支持等服务矩阵,与北京大学、复旦大学、上海交通大学等国内顶尖高校建立合作,累计培养超过500名全职分析师,并赋能超3万名大学生。作为行研教育的先行者,头豹坚持“以人为本”,致力于构建中国最大的开源行业研究社区,推动中国“数智行研”发展。

头豹数据凭借在内容生产、平台运营和知识管理方面的长期经验,致力于构建中国最大的行业研究高质量数据集。截至目前,头豹已沉淀超过7,000本原创报告和3,000条行业词条,长期跟踪超1,000个细分市场,形成具备结构化、可溯源和实时性特征的全开源商用数据要素。头豹数据价值广受认可,七项数据产品在上海数据交易所成功挂牌;被中国首家专业人工智能语料公司——库帕思纳为标的语料;已接入包括厦门国际银行、中国工商银行、浦发银行等金融业大模型,更服务于大量投资、招商等专业场景。头豹科创网(www.leadleo.com)专业用户规模已突破20万。

头豹企服聚焦于优化企业内部决策及外部市场影响力,致力于将研究院的专业研究成果转化为企业全生命周期的增长动力。通过提供深入的行企研究咨询服务及AI时代品牌价值管理解决方案,头豹不仅助力企业塑造更准确且具有竞争力的品牌形象、深化市场认知,更助力大批企业在估值、市值和市场份额等核心维度实现稳健提升。据统计,头豹研究成果获得超300家A股上市公司及80%券商引用认可。

头豹在上海、深圳、北京、南京设立创新、开发与企业服务中心,构建了全国性的合作与交付网络。未来,作为中国数字化研究的先行者,头豹将继续秉持科创初心,深耕人工智能与行业研究的融合应用,积极构建包容透明、责任明确的研究生态系统,推动数字化研究能力的普惠化与阳光化,为行业与社会创造更广泛的专业价值。

...LeadLeo