夜雨聆风

夜雨聆风你想进入一个领域,这里有别的玩家,有各种各样已经出现和可能出现的产品,那你怎么知道自己是来早了、来晚了,还是来得恰到好处呢?

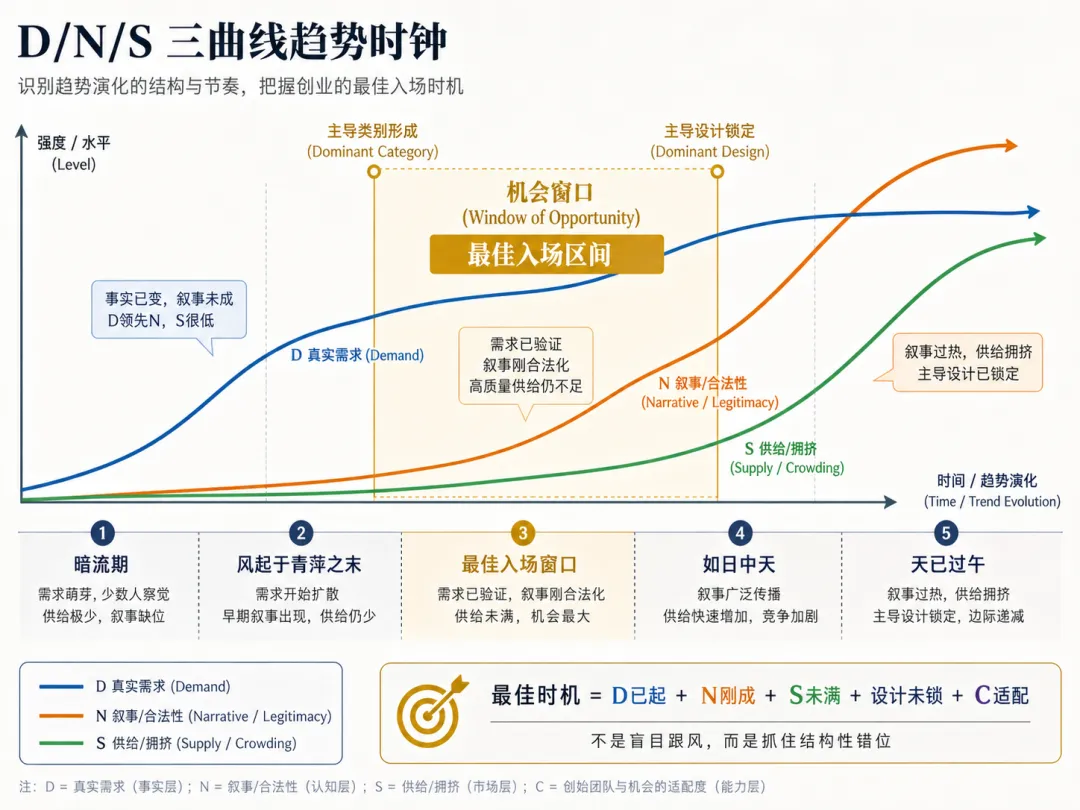

答案是一句话:你入场的机会窗口,是从「主导类别(dominant category)」出现时打开,到「主导设计(dominant design)」出现时关闭。

主导类别形成前你就进场,那么你就得花费巨大的成本去教育市场,相当于替后来者开荒。

而主导设计是行业基本定下来这个新事物应该怎么做了。

还是以智能机为例,主导设计就是iPhone时刻。而这样的时刻,往往意味着头部玩家已经出现,规则已经被定好,你只能在规则内找缝隙去生存。

安卓之所以有机会,是因为苹果的价格和闭源;而小米之所以有机会,是因为把价格真的打下来了。

来早了,你是帮人家喂猪;来晚了,只能喝汤。只有在从“主导类别出现”到“主导设计出现”之间的那个机会窗口期入场,你才能赶上吃肉。

那是规则的构建期,更是创造的红利期。

D 是「真实需求(Demand)」。产品设计对于什么叫【真需求】研究很多

N是「叙事(Narrative)」。叙事是社会对你这个东西的认可,叙事决定这门生意的合法性。

S 是「供给(Supply)」。竞争的拥挤程度和资源的锁定程度。早期竞争者能帮你证明需求和教育市场,晚期竞争者则会抢夺你的利润。

这个DNS模型挺有意思的,先拿来聊聊AI。

AI 就处在“智能体应用”这个主导类别已经存在,但是“个人具体应该怎么用”这个主导设计还没有定型的时刻。

AI当然是大势,2026的机会就在于在哪些具体场景里还没有形成主导设计。

从大模型底座看,那窗口已经非常窄了——御三家和最严厉的导师DS在前,普通创业者进入就是碎钞机。

通用AI助手,在ClaudeCode和Codex这么好用的时刻,做普通的套壳产品,大概率会被模型升级、平台更新后顺带碾碎。

机会在哪?

N「叙事(Narrative)」:游戏行业的AI叙事还没完全成立,大家都在说AI原生研发,但AI原生研发的【主导设计】还没确定。

S「供给(Supply)」:主导类别和主导设计的中间态时刻,不用太考虑所谓的供给

在我看,AI在游戏行业的机会是三层:

工具层。

其实很多厂商在做了,这部分的细分【主导设计】正在形成;

工作流层。

独游全流程、微小全流程,发行到变现全流程,这一层非常有价值,是一整套如何用AI产出结果的解决方案。但难点在于要在具体项目和变化的市场中去搭建,一旦跑通就有了游戏工作流层的【主导设计】话语权。

AI原生产品层。

真正颠覆游戏体验,也是最难的一层。想象力大,但是容易卡在体验不可控、成本不可控和玩家价值不清晰上。

对于AI+游戏创业者而言,先吃第二层,反哺第三层是最佳策略。

AI 不是一个新工具,而是一次游戏生产关系的重新分配。

再从最近几年火热的搜打撤品类展开聊一下。

N「叙事(Narrative)」:

游戏品类的叙事其实就是【玩家预期】,这一点我在对鸭科夫的判断上翻了车:

先说《鸭科夫》做对了什么?

它只是有搜打撤概念的pve游戏,未来也可能会有组队或者轻度的pvp元素。但只要不做纯正概念的pvp搜打撤,就没有我上述的两大核心问题:

1.pve上手成本不是问题,可以慢慢学。搜打撤要素反而能增加代入感,类似rpg的乐趣

2.不存在反人性和通货膨胀的问题了

所以,给我的启发是:当一个难题很难解答时,与其花空心思去解题,不如换个思路想一个能解决且有不错结果的新问题。

我在鸭科夫上线前,并没有觉得鸭科夫会特别爆。

结果证明我错了。错在哪了?大众对于塔科夫LIKE的预期并不是pvp搜打撤,而是搜打撤概念就行。这也是玩家对你游戏的品类认知&你宣发的打点共同塑造了玩家的预期体验。

在这之后我就更正了我对于此的认知模型——对于用户预期,得多方面思考和验证。

人的成长源于对不确定性结果的正确归因,而错误的归因会导致离谱的结果。

插曲到此为止,接着继续。

一个品类真正成立是因为玩家开始用它理解自己的体验、并用这个品类去定义其他游戏的体验。

搜打撤这几年逐渐从硬核小众概念,变成了大量玩家都能理解的品类语言。玩家知道什么叫撤离失败,知道什么叫带大包进图,知道什么叫一夜暴富,也知道什么叫被老六打到破防。这些词汇背后,其实都是叙事的合法化。

《鸭科夫》的成功很有说明意义。它并不是传统意义上最标准、最重度、最工业化的搜打撤产品,但它证明了玩家已经愿意接受搜打撤叙事的泛化表达。换句话说,搜打撤不再只是硬核军事拟真玩家的私有语言,它已经可以被轻量化、娱乐化、内容化。到了这个阶段,市场等待的就不是又一个概念验证产品,而是一个能够把这个叙事推向更大用户盘的超级爆款。

S「供给(Supply)」:

从表面看搜打撤赛道这几年挤爆了。不仅有DAD、暗区这些爆款,还有各类游戏都在增加搜打撤元素。但从主导设计的角度看,它并没有完全锁死,尤其是在国内大盘用户侧,还没有一个真正意义上统一玩家认知的国内搜打撤爆款。

《暗区突围》算半个。它证明了移动端、腾讯系产品能力和搜打撤框架之间存在适配关系,也证明了国内用户并不是不能接受这套高风险高收益循环。但它并没有彻底完成端游大竞技意义上的主导设计定义。也就是说,供给已经证明了需求,教育了市场,却还没有把标准答案彻底写死。这正是机会窗口仍然存在的原因。

所以三角洲的机会是它踩中了一个更成熟的窗口:玩家已经被教育,叙事已经成立,国内大盘仍然缺一个真正能代表该品类的爆款,而主导设计还没有完全封闭。

机会窗口公式:

最佳时机=D(真实需求/事实层)已起+ N(叙事/认知层)刚成+S未满(供给/市场层)+设计未锁+C适配(创始团队与机会的适配度/能力层)

其实还有公式里的最后一点,也是最容易被忽略的:能力是否适配。

腾讯在射击和竞技品类的积累足够深,三角洲的机会不是因为腾讯运气好撞上风口,是因为这个风口需要一种特定能力结构,而腾讯刚好拥有。

总结一下,游戏行业的机会窗口,往往不是由单一变量决定的。一个品类能不能做,至少要同时看四件事。

第一,玩家是不是真的已经有了需求。

不是调研问卷里的想玩,也不是论坛里几句好像很酷,而是玩家是否已经在类似体验里投入了大量时间、金钱和情绪。塔科夫证明了硬核玩家的需求,吃鸡衰退证明了旧竞技范式的新鲜感不足,而大量搜打撤尝试共同完成了市场教育。

第二,玩家是否已经接受了品类叙事。

游戏出圈、不买量的核心其实就是建立了一套能持续出圈的预期管理叙事,这个话题太复杂、后续有缘再聊。叙事一旦成立,玩家才会对你的游戏有耐心、才愿意把反复受挫解释为游戏魅力,比如魂LIKE就是一套强大的品类叙事。

第三,供给是否已经把位置占满。

这里要区分数量拥挤和结构拥挤。数量拥挤是市面上有很多产品,结构拥挤是玩家心里已经有了不可替代的标准答案。前者未必可怕,甚至说明市场正在成熟;后者才可怕,因为你再进来就只能围绕既有答案做微创新。

第四,团队能力是否刚好对题。

机会窗口除了时机和运气,还有一道关乎门槛的考题。搜打撤考的是射击工业能力、竞技游戏的长线运营能力;二游窗口考的是美术产能、角色塑造、内容更新和社区情绪管理;开放世界窗口考的是内容规模、探索密度、技术稳定性和项目管理——不同窗口会奖励不同类型的能力。

这也是为什么游戏行业里,经常会出现看起来后来者居上的故事。

后来者进入的时间点,刚好处在需求和叙事成熟、但主导设计尚未锁死的阶段。它不用再从零教育玩家,却还有机会定义标准答案。

对游戏从业者来说,赛道是否红海并不是关键问题,而应该是这个赛道处于哪个阶段(好吧,注明下这个“而”是纯手打,不是AI):

如果需求还没出现、你要谨慎,因为你可能在替未来的赢家教育市场。

如果需求出现了、叙事刚刚成立,但供给还没有定义标准答案,你要警觉,因为这可能就是窗口打开的时刻。

如果需求和叙事都很强,供给正在快速上升,你要诚实评估自己的能力,因为这时候只有强能力者还能进场。

如果叙事已经神话化,供给已经爆炸,主导设计已经固定,你就不要再幻想自己只是缺一个创意点。这个阶段拼的不是灵感,而是资本、效率和结构性差异化。

【原神定义了开放世界手游的【主导设计】,在那之后开放世界叙事已经被神话了,能脱颖而出的《鸣潮》《燕云十六声》能成就不仅是运气了】

从这个角度看,搜打撤给游戏行业最大的启发,是展示了一个机会窗口如何形成:

旧品类的新鲜感褪去,硬核产品完成需求验证,中间产品完成叙事扩散,市场供给开始上升但标准答案未定,最后由能力最适配的大厂尝试完成主导设计。

这才是游戏行业机会窗口的本质:

真正好的机会往往是很多人看见了,却还没有人真正做成标准答案。

搜打撤如此,我的花园世界如此,下一个游戏机会也会如此。

真正的赢家,不是最早喊出概念的人、也不是最晚冲进红海的人,而是在玩家需求已经浮出水面、品类叙事已经获得合法性、供给尚未彻底锁死、自己能力又刚好适配的时候,果断入场并定义规则的人。

感谢看到这里的读者,如果对AI、游戏的机会有想法、想交流的,欢迎来聊:

[1]另外,特别感谢万老师,没有万老师那么优秀的课程,我也没法把游戏行业的机会这个话题想得更清晰了一些。

https://www.dedao.cn/course/article?id=ykaNlMY5gn3Jq1WByeJ7EAROW0DLje

[2] 以我之见,游戏行业的下一个机会窗口是,在近几年这个大家都觉得mmo不好做的时刻,如何去定义新时代mmo的「主导设计(dominant design)」