夜雨聆风

夜雨聆风

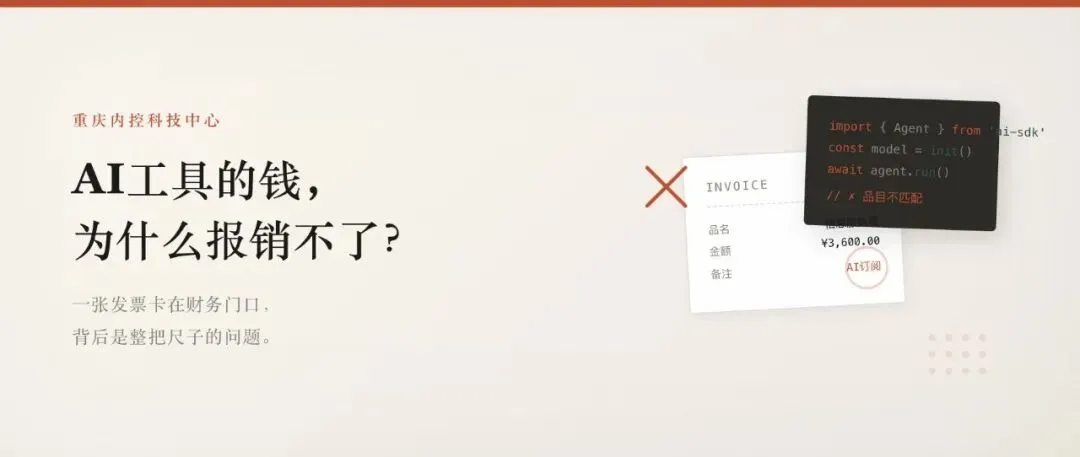

这几年没上在AI上花钱,比如前几天开通 AI 智能体的年度会员。拿发票报销,却被卡住了。

供给方开不出"AI 智能体订阅"的发票品目——税收分类编码里没有这个类目(编码滞后于新业态已是普遍问题),只能开"信息服务费"。而单位对"信息服务费"的报销有严格规范:必须说明具体是什么信息、什么数据服务,还要附服务清单。AI 工具订阅对不上这些要求,过不了。

不是财务故意为难。一边是交易客体的性质变了,一边是审核标准还按旧的业务类型来,两头对不上,自然卡住。类似的情况不止这一处——

i. 预算科目里没有 AI 工具这一项

ii. 采购流程要求招标,但订阅制等不了三个月

iii. 大模型训练支出难以确认为资产

每一环都在用旧尺子量新布。

把镜头拉远一点。过去单位买资产,买的是设备、软件、固定资产——有实物、有验收、有台账。现在越来越多的投入变成了 Token、智能体订阅、大模型训练——没有实物,没有交付节点,受益期不确定。

但预算科目、采购流程、审批标准、资产确认规则,全都是按"买实物"那个时代设计的。

这不是哪一环的尺度偏了,是整把尺子的刻度体系就是按"买实物"刻的。

就像让马车夫去驾驶汽车——他不是开得慢,是方向盘都不认识。不是技术不熟练,是整个操控逻辑变了。以财务管理、财务报销、内部控制为核心的制度体系,还在用工业化思维运转,而业务已经跑进了智能化时代。

这种错配的后果,不只是"卡住"。报销走不通,业务需求又真实存在,变通处理、账外支付就可能冒出来——制度本意是防范风险,反而制造了更大的合规风险。更要紧的是,当管理体系跑在业务后面,它就在拖业务的后腿。对行政事业单位来说,创新空间本就有限,内控制度如果成了生产力变革的阻碍,组织很可能就真的动不了了。

马车夫驾不了汽车,得换一套操控逻辑。

© 内控科技中心期待您的关注

咨询电话:023-67348708

中心地址:重庆市金渝大道85号汉国中心A栋12-5/6