夜雨聆风

夜雨聆风

纳米压印模板:NIL产业化的核心瓶颈心

压印模板(包括母版Master Mold和复制模板Replica Template)是纳米压印工艺中最关键的制造元件,其精度、寿命、成本和可复制性,直接决定整个工艺链的良率、产能与成本结构。

与传统投影式光刻不同,NIL 属于 1:1 接触式图形转移技术。模板与基板之间存在直接物理接触,因此模板磨损、颗粒污染、缺陷复制等问题更加突出,对母版(Master Mold)的要求远高于普通光掩模。

当前产业化过程中,模板主要面临几个核心挑战:

分辨率与保真度:需支撑10nm甚至更精细特征,同时保证高深宽比结构、均匀性和低缺陷密度。

耐用性:高寿命模板能显著摊薄单次压印成本。

大面积兼容性:AR 光波导、超透镜、衍射光学元件等应用,往往需要 8~12 英寸甚至更大尺寸模板,传统电子束直写(EBL)效率低、成本高。

因此高性价比母版制备已成为NIL从“技术优势”转向“产业竞争力”的决定性因素。它不仅能降低整体工艺成本,还能加速NIL在半导体先进制程中的补充或替代作用。

日本企业正在主导全球NIL模板产业链

在全球范围内,日本企业目前在 NIL 模板领域积累最深,尤其是在掩模制造、电子束写版、石英加工、缺陷控制等关键环节,具备明显优势。

这与日本长期在半导体光掩模产业中的积累密切相关。传统光掩模市场长期由日本DNP、Tekscend Photomask(原Toppan)及美国Photronics等企业主导。

相比之下,中国大陆光掩模产业虽然近年来在 28nm 以上成熟制程取得明显进展,但在先进 EUV 掩模以及高端 NIL 模板领域,仍与国际领先企业存在较大差距。

DNP(大日本印刷)

作为全球最重要的高端掩模企业之一,DNP很早便开始布局 NIL 模板。

公开资料显示,DNP 自 2000 年代初期便开始开展 NIL 相关研发,并长期与半导体及设备企业合作推进模板技术开发。2025 年 12 月,DNP 宣布开发出线宽 10nm 的 NIL 模板,可支持约 1.4nm 世代逻辑半导体图形形成。

DNP公司2025年年报中明确将纳米压印(NIL)技术作为核心战略,计划再投入300亿日元(前期已投入百亿日元)研发NIL模板,旨在打破EUV光刻的垄断格局。通过部分替代EUV工艺,DNP希望为未具备EUV能力的制造商提供进入先进制程的解决方案,同时实现总成本的大幅降低。预计2027年实现量产,目标市场包括存储芯片和逻辑器件。

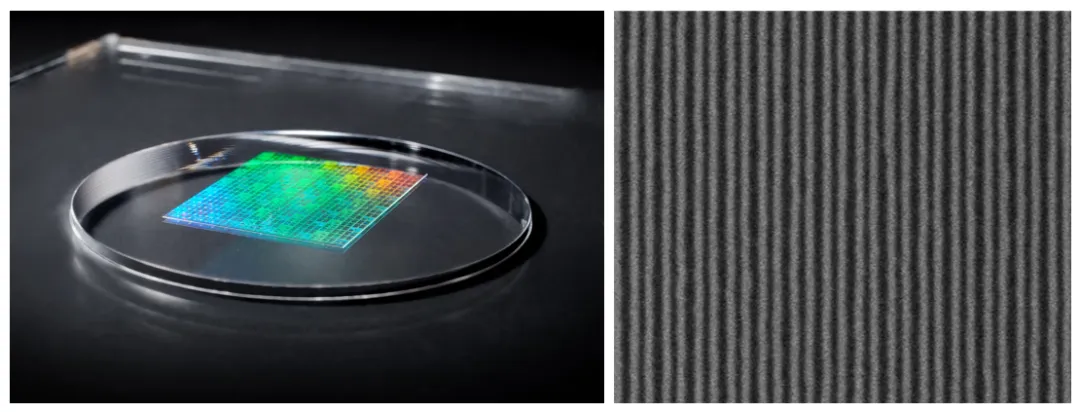

▲ DNP发布的NIL模板及其10nm 线宽图案,来源:DNP官网

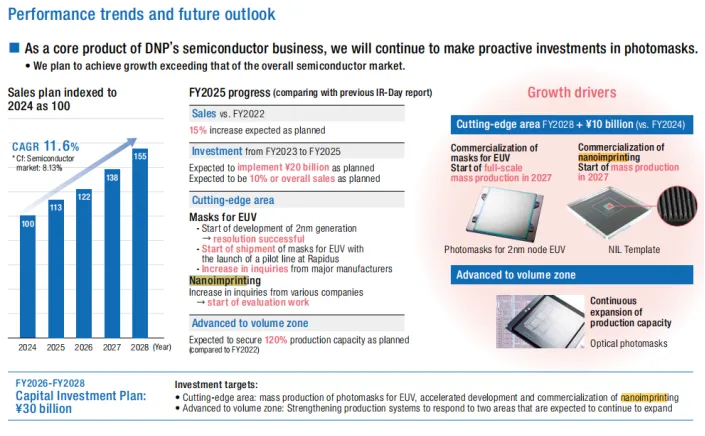

▲ DNP计划2027年量产NIL模板,来源:DNP2025年年报

Tekscend Photomask(原Toppan)

Tekscend Photomask近年来也明显加快了 NIL 生态布局。2022年,其与EV Group合作推出NIL开发平台,支持AR/MR光学元件等应用的开发验证。2025年,双方进一步推出集成化NIL平台,配备EVG HERCULES® 200mm系统,面向微纳光学、AR/MR器件、原型验证、小批量量产等方向提供一站式支持。

▲ EVG旗下NILPhotonics®技术中心的工艺工程师正在检查一块200毫米晶圆,该晶圆上采用Toppan制造的母版和EVG的纳米压印光刻(NIL)工艺复制了超透镜。来源:EVG

Tekscend Photomask近年来也在积极推进NIL生态建设。2022年,其与EV Group合作推出NIL开发平台,支持AR/MR光学元件等应用的开发验证。2025年,双方进一步推出集成化NIL平台,配备EVG HERCULES® 200mm平台,面向微纳光学、AR/MR器件、原型验证、小批量量产等方向提供一站式支持。

结合全球领先的纳米压印设备商佳能在设备端的持续布局,可以看到,日本企业已经在纳米压印设备、模板、压印胶、存储芯片以及微纳光学应用等产业链关键环节形成了全方位协同布局。

国内NIL模板如何破局

相比之下,国内掩模厂商在纳米压印模板领域的布局仍处于起步阶段。从公开资料来看,仅有泉意光罩、中芯国际光罩等少数企业有少量专利披露。

根据笔者对部分掩模厂商和产业链企业的调研,目前国内真正提供纳米压印模板加工服务的主体,主要仍是纳米压印设备厂商在设备销售之外提供的配套模板服务,以及高校和科研院所的微纳加工平台承接的研发级制样服务。

设备厂商出于工艺验证和客户粘性考虑,通常会提供与之配套的模板设计、母版制备及复制能力,但这更多是作为设备销售的辅助服务,而非独立的、专业化的模板产业化体系。科研平台的模板加工则主要服务于前沿探索和原型验证,在产能规模、良率稳定性、一致性和成本控制方面,难以满足工业级规模化量产需求。

值得关注的是,近年来国内涌现出少数专注于纳米压印模板商业化的新兴企业,正尝试构建从母版设计验证到量产服务的闭环能力。这标志着国内NIL模板产业正在从“附属服务”向“独立赛道”转型。

当前主要制备工艺及挑战局

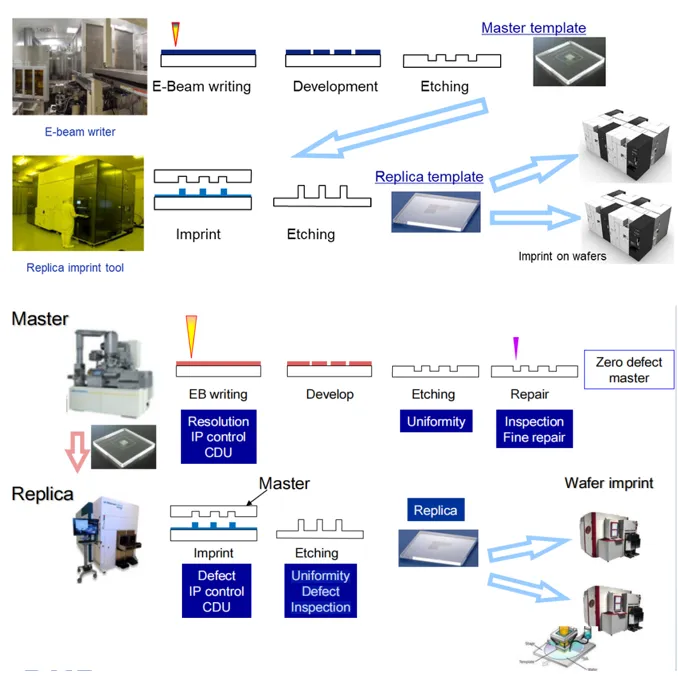

在纳米压印技术中,母版(Master Mold) 是采用电子束光刻等高端工艺直接制备的原始高精度模板,其特征尺寸精度最高,但制备成本高、周期长、产量有限,主要用于模板复制环节。复制模板(Replica Template) 则是通过纳米压印、电铸、热压等工艺从母版复制而来的工作模板,可实现低成本、大批量生产,直接用于下游量产压印工序。母版负责定义最终图案的极限精度,而复制模板承担大规模生产任务,通过“母版一次制备、多次复制”的模式,大幅降低单次压印成本并延长整体模板寿命,这是NIL实现产业化经济性的关键路径。

▲ 纳米压印母版(Master)和复制模板(Replica)的制作工艺流程,来源:DNP

纳米压印模板制造高度依赖高端微纳加工装备,主要包括:

电子束光刻(EBL):精度最高(亚10nm),但设备昂贵、写入速度慢、成本高,且受国际贸易限制影响较大。

激光直写、聚焦离子束(FIB)、双光子聚合光刻、灰度光刻:适用于复杂2.5D/3D结构。

激光干涉光刻(LIL):在大面积周期性结构(如光栅阵列)上展现显著优势。

精度越高,成本通常越高,且高端装备的进口限制进一步加大了突破难度。

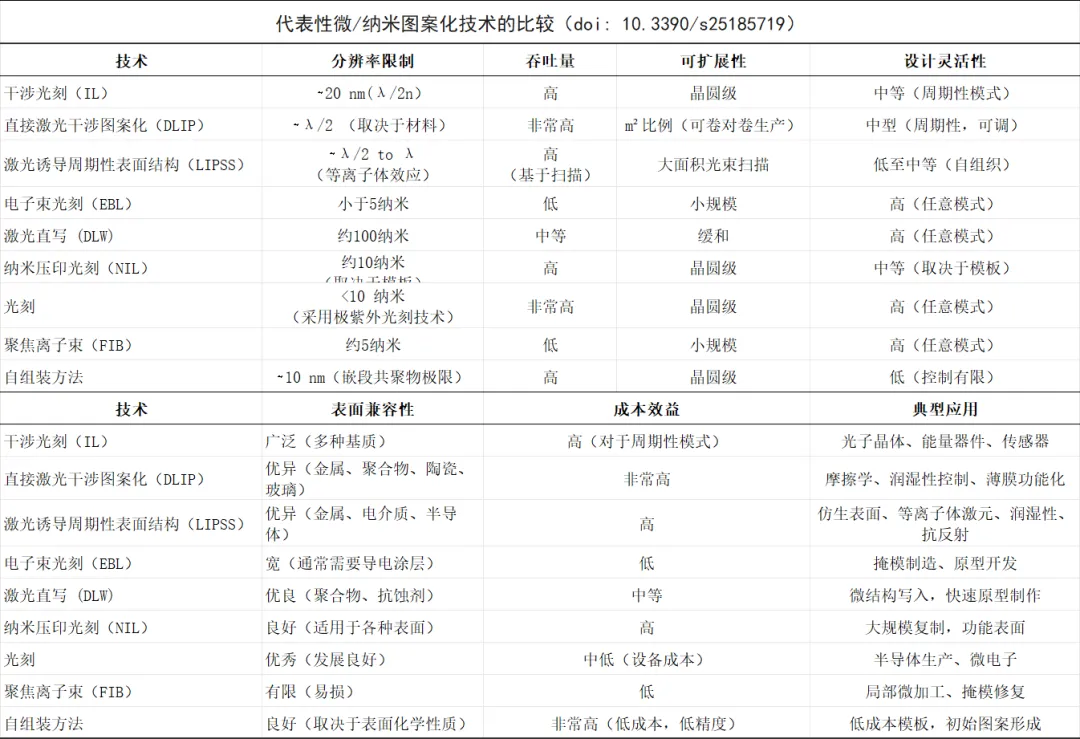

▲ 代表性微/纳米图案化技术的比较,来源:doi: 10.3390/s25185719

目前国内纳米压印商业化的主要落地市场集中在微纳光学领域(AR光波导、3D传感DOE/Diffuser、LED PSS等),对应特征尺寸多在百纳米级。这一精度区间为国内突破提供了现实窗口期。

产业建议:模板体系将成为下一阶段竞争核心

第一,建立共享型模板平台。推动产学研用协同,建设开放式NIL模板与复制平台,降低行业研发门槛,避免重复投入。

第二,加强核心装备与材料研发。重点突破EBL设备、激光干涉光刻、模板涂层、抗粘连材料、缺陷检测与修复等关键环节,提升自主配套能力。

第三,建设区域化产业生态。依托苏州、上海、深圳等微纳产业集聚区,推动形成“母版—设备—材料—应用”协同发展的产业链生态。

参考资料

1. 纳米压印技术的挑战与展望

2. DNP在用于尖端半导体的纳米压印模板上实现了10nm线型分辨率

『微纳视界』提供微纳压印加工咨询和资源对接服务

请扫描下方二维码联系

往期