夜雨聆风

夜雨聆风本文首发于2026年05月28日

核心观点

AIDC行业:主题映射走向业绩兑现,2026景气预期继续强化。2025年,AIDC算力基础设施加速建设,缺电设备、动力系统、能源装备及温控设备需求逐步兑现,AIDC相关机械设备板块由早期主题驱动转向订单与业绩驱动。进入2026年一季度,板块行情继续升温,AIDC相关机械设备样本股1月初至5月初平均累计收益率约75.7%,中位数收益率约84.5%,杰瑞股份、潍柴动力(汽车)核心标的表现突出。

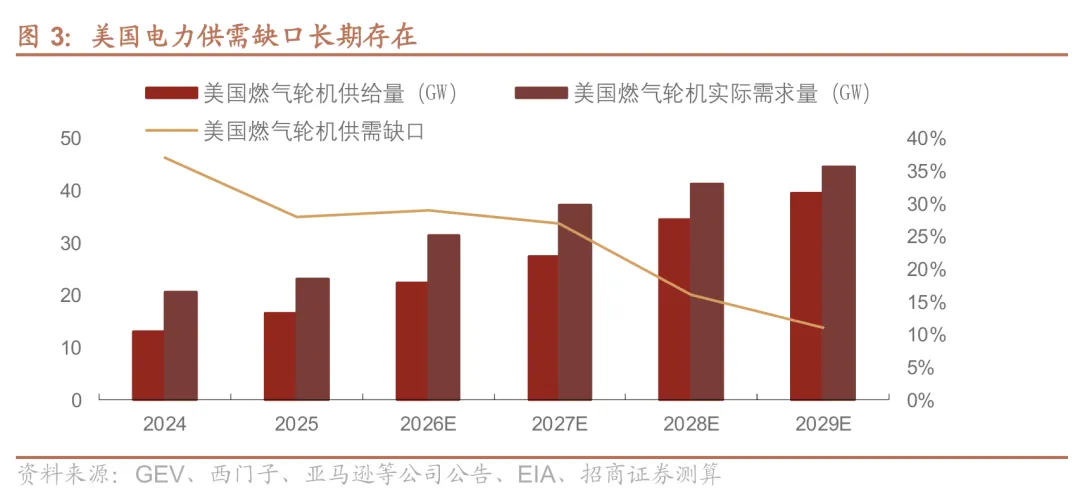

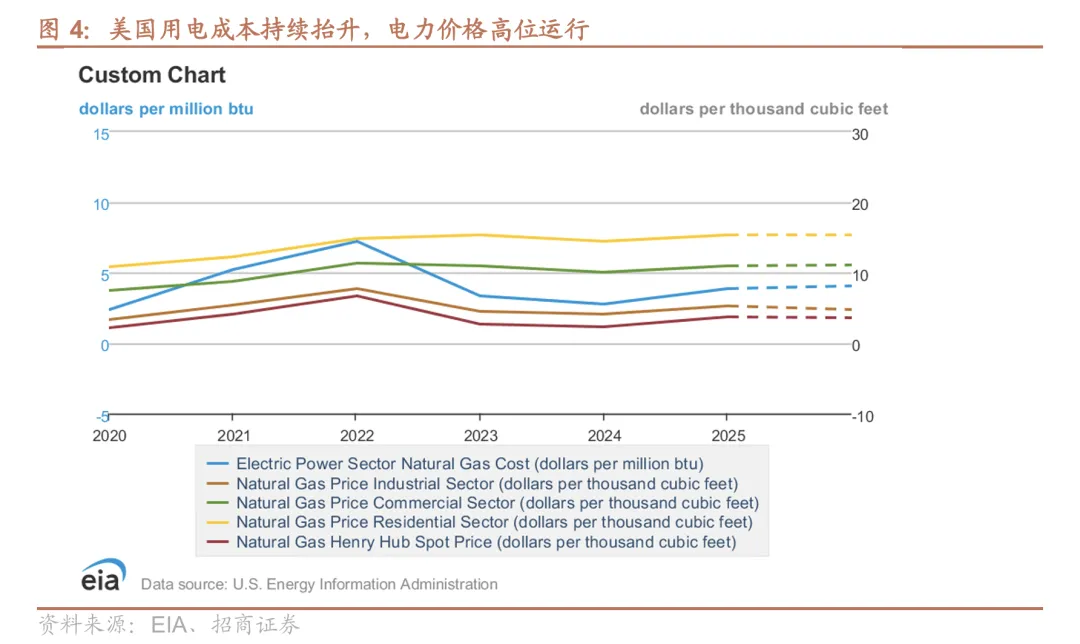

需求端:海外AI数据中心建设带动电力缺口扩大,相关设备股高景气延续。25年美国燃气轮机需求量预计达到23.1GW,需求缺口约28%,预计26年缺口进一步扩大,导致美国电力行业能源成本均上行,其中电力行业成本涨幅更为明显,带动燃机、备用电源及温控设备需求共振。

供给端:能源与设备交付瓶颈凸显,2026年价格韧性与排产约束延续。2026年以来,美日燃气轮机及发电机组PPI仍保持较高增幅,全球燃机龙头订单排产已延伸至2030年。国内企业则受益于国产替代、海外订单外溢及核心零部件配套机会,柴发、燃机零部件和液冷设备供应链景气度有望继续上行。

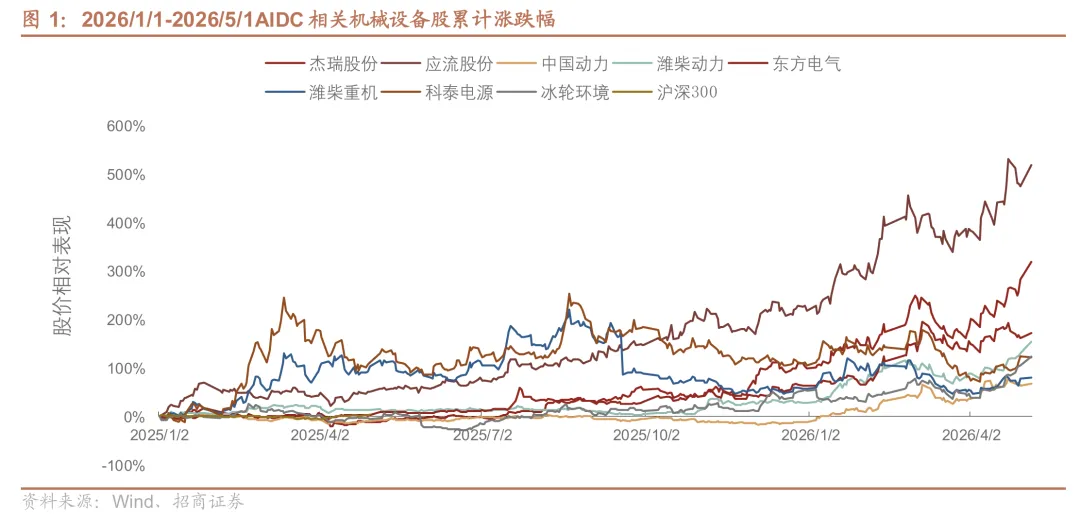

重点产业链投资方向: 1)燃气轮机方面:燃机零部件铸件关注应流股份、万泽股份(军工)、联德股份、博盈特焊,其中联德股份涉及燃机零部件铸件,为卡特彼勒供应商,属于较核心环节;博盈特焊为GEV、西门子供应商,涉及燃机零部件HRSG,产业链地位较为核心;

国产燃机链关注东方电气与中国动力等,部分公司存在北美出口预期,且国产燃机链的海外订单进展良好;

成撬机组公司关注杰瑞股份,燃气轮机业务成功切入北美数据中心领域。

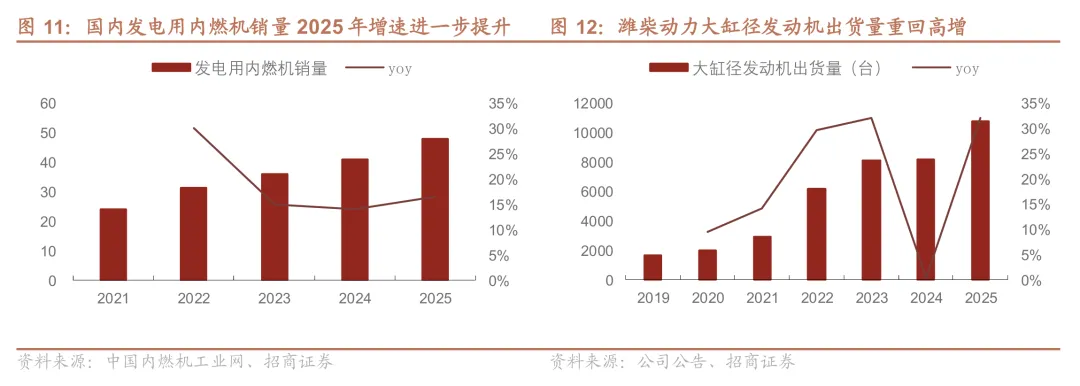

2)柴发方面:潍柴动力(汽车)处于较核心位置,机组公司如潍柴重机、科泰电源、泰豪科技(军工)同时具备柴发国产替代+出海预期。

3)制冷设备方面:冰轮环境是核心公司,且拥有顿汉布什这一北美本土空调子品牌,能直接受益于北美AI产业链的建设。

风险提示

正文

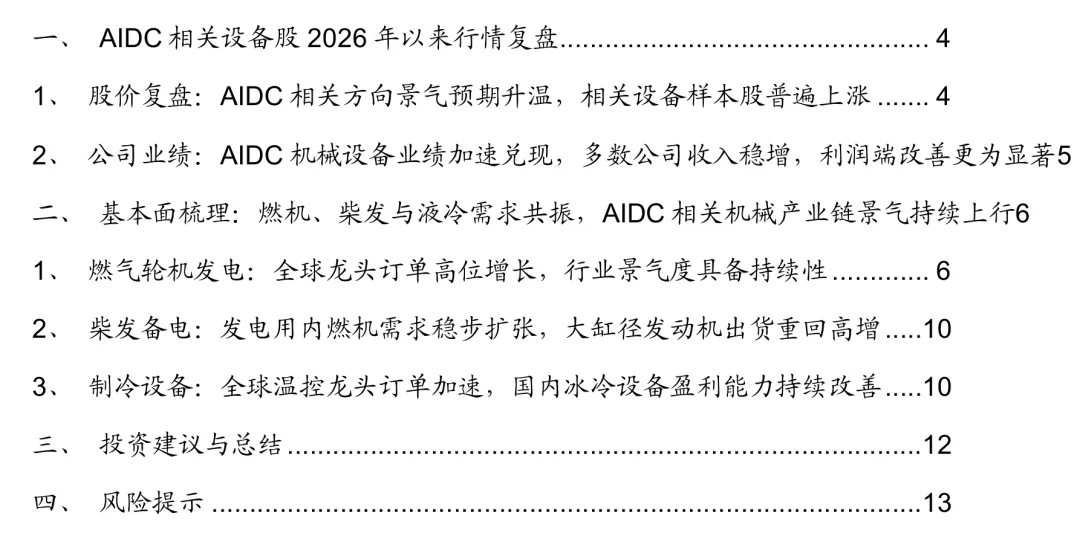

一、AIDC相关设备股2026年以来行情复盘

1)股价:2026年以来,受AIDC算力基础设施建设带动电力设备、动力系统、能源装备等方向景气预期提升影响,AIDC相关方向机械设备样本股整体承压较小、弹性较强,1月初至5月6日样本股平均累计收益率约为75.7%,中位数累计收益率约为84.5%,多数标的取得明显正收益。其中杰瑞股份累计上涨109%,为样本内表现最强标的;潍柴动力(汽车)上涨97%,表现同样突出。

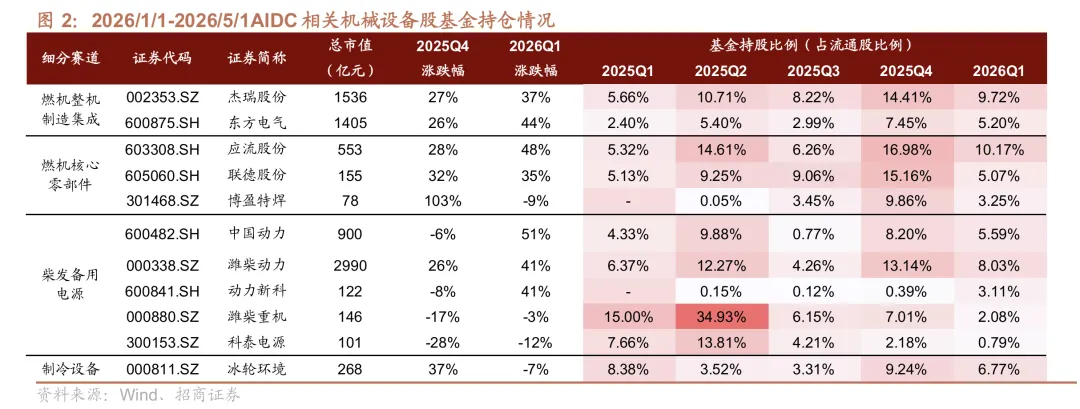

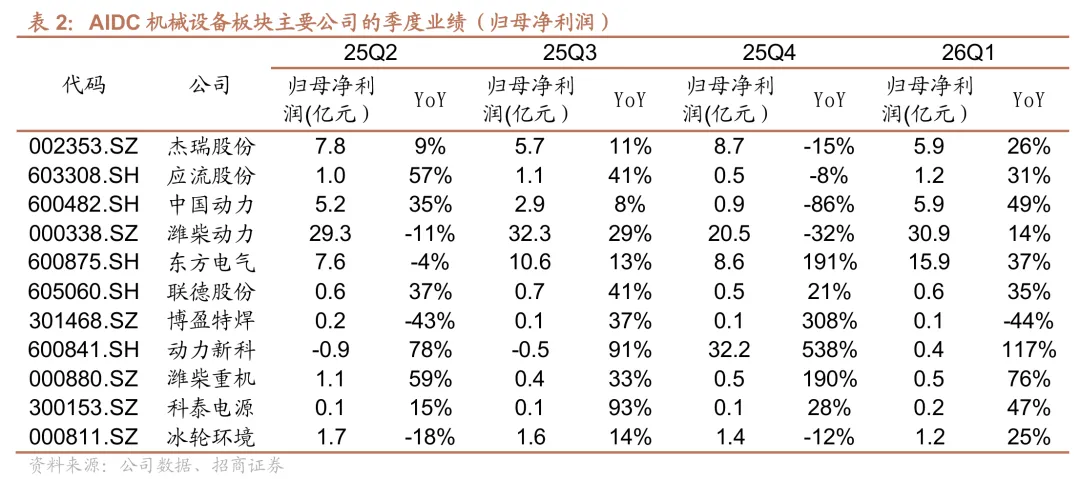

2、公司业绩:AIDC机械设备缺电业绩加速兑现,多数公司收入稳增,利润端改善更为显著

二、基本面梳理:燃机、柴发与液冷需求共振,AIDC相关机械产业链景气持续上行

首先看电力缺口,AI数据中心建设加速带动美国电力需求快速上行,燃气轮机供需缺口仍较为明显。从美国燃气轮机供需情况看,2025年美国的燃气轮机总供给量约17GW,实际需求量约24GW,缺口接近30%。展望2029年,随着供给端产能逐步释放,美国燃气轮机供给量预计将持续提升,但实际需求量仍维持高位增长,2029年需求量有望达到约45GW,供需缺口虽有所收窄,但预计仍难完全弥合。

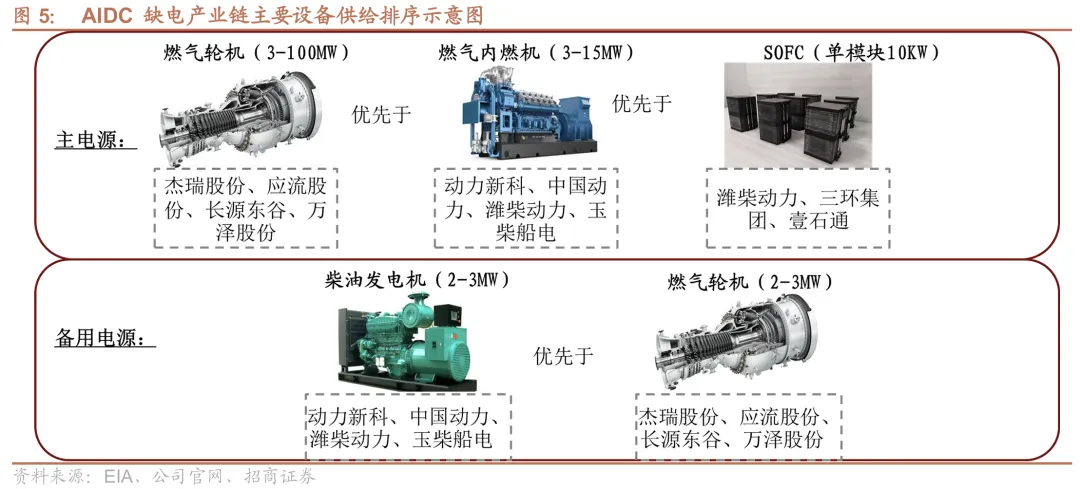

在AIDC缺电场景下,不同的机型在发电产业中充当主电源和备用电源的角色时,不同解决方案的优先级是不一样的,数据中心电力保障通常呈现,电网供电优先、燃机增量补充、柴发应急备用的供给层级,在市场规模更大的主电源市场中,燃气轮机是最核心的链条,在更要求响应速度的备用电源市场中,往复式内燃机是最好的方案。

在燃气轮机环节,供需错配的影响下,我们观察到美国、日本的蒸汽、燃气轮机的PPI在近年来有显著的增长,涨价效应突出。2025四季度美日燃机相关设备PPI均处于高位,其中日本涨幅更为突出,美国则表现为高位稳定;2026年来,美日两国燃气轮机及发电机组PPI仍保持较高增幅,基本维持在122—125区间。

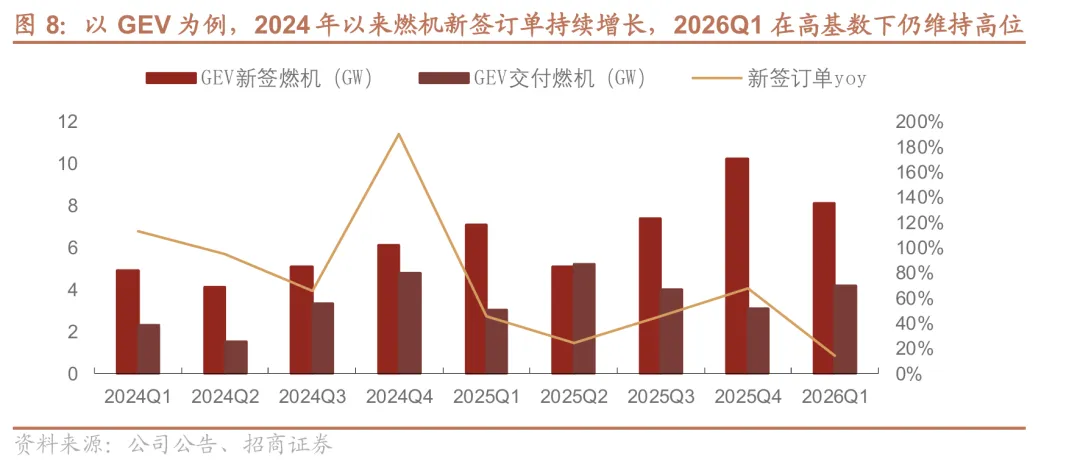

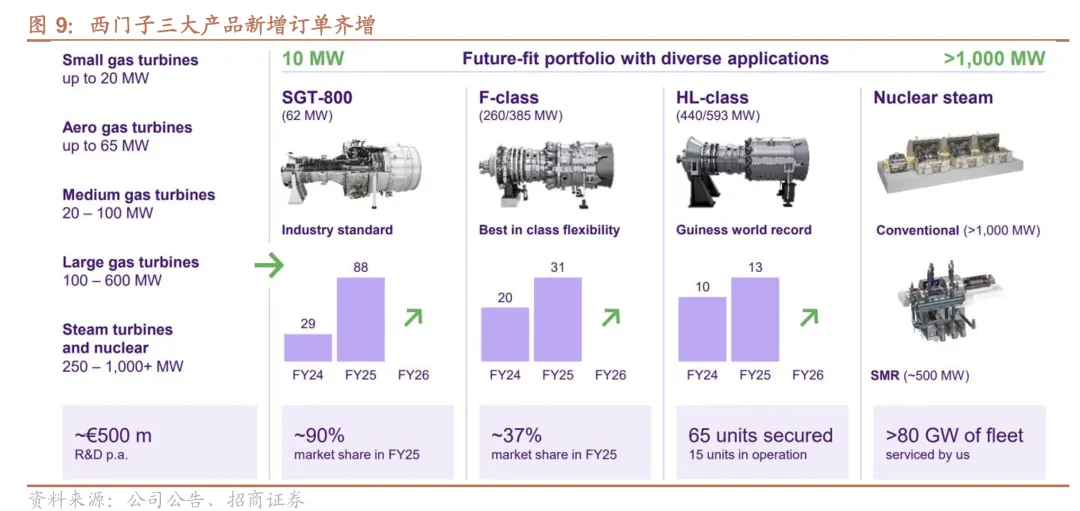

西门子方面,25财年燃气轮机新增订单显著放量,其中SGT-800订单量增幅约+203%,大型燃机表现同样良好,其中HL-class已有65台锁定订单,2025年订单26GW,2026年订单预计超36GW,整体来看,新签订单持续高于交付订单,燃机龙头在手订单继续增厚,行业需求景气度仍具持续性。

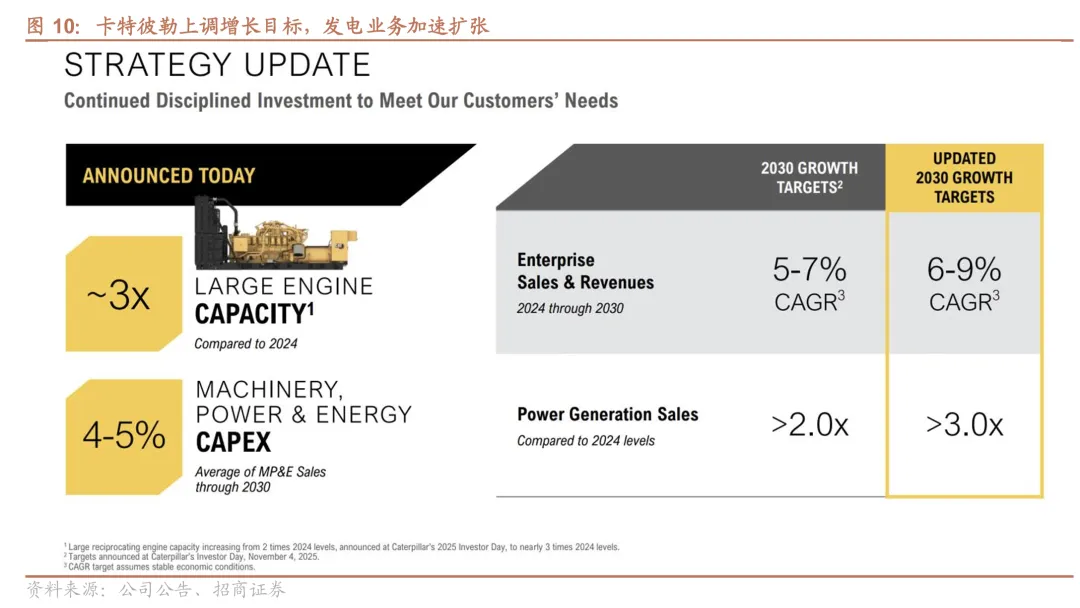

卡特彼勒方面,公司同样聚焦于发电业务,公司计划将大型发动机产能提升到约2024年的3倍,预计到2030年,能源业务的资本开支约为销售额的4%–5%,以持续投入产能,满足顾客需求,同时上调了2030年的增长目标,公司年复合增长率从5-7%上调至6-9%;发电业务销售额预计相较2024年超过3倍。

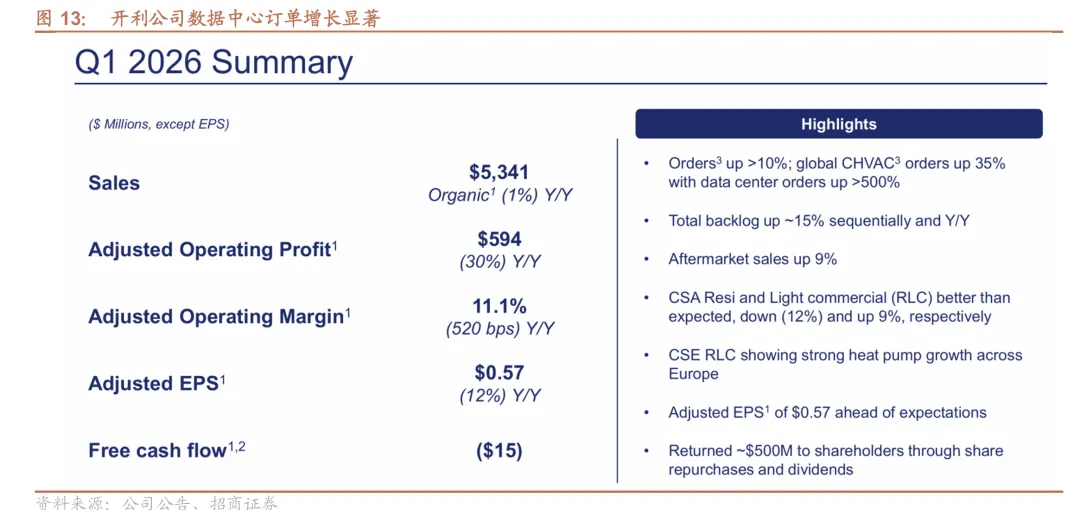

全球温控及数据中心冷却需求持续高景气,数据中心温控需求正在向更高功率、更大容量、更复杂系统迁移。开利公司作为全球第一梯队的温控公司,2026年一季度来公司温控业务景气度明显转强:全球HVAC订单同比增长35%,其中数据中心订单同比增长超过 500%。

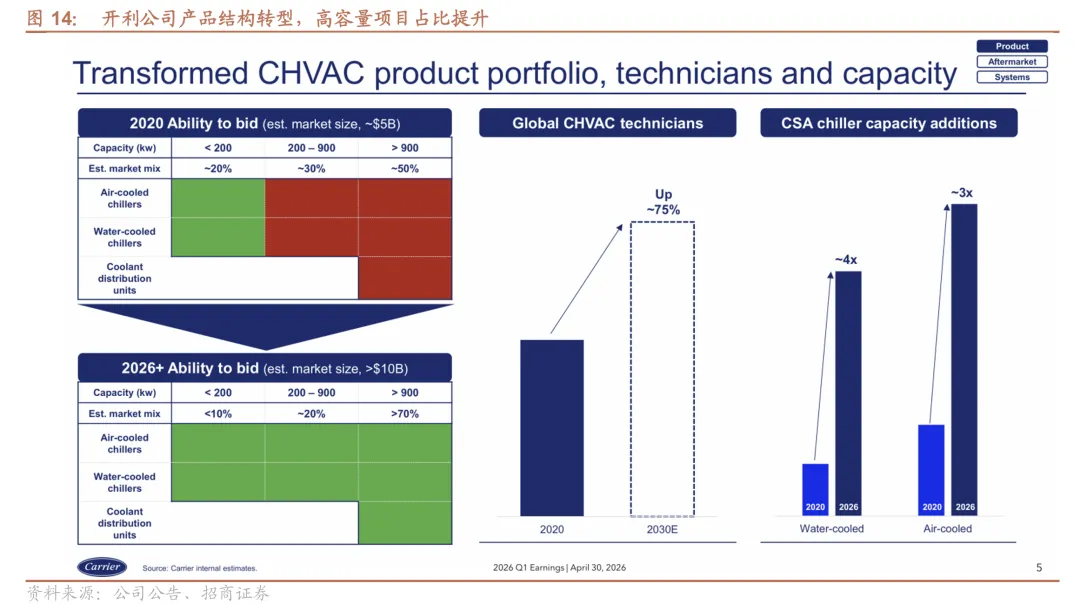

从开利公司产品结构来看,公司产品组合也从传统商用HVAC向数据中心热管理方案延伸。其CHVAC可竞标市场规模2026+年超过100亿美元,其中>900kW高容量项目占比提升至超过70%。同时,公司计划显著提升CHVAC技术人员规模,预计到2030年提升75%,并在北美大幅增加水冷和风冷冷水机产能,强化AIDC温控订单交付能力。

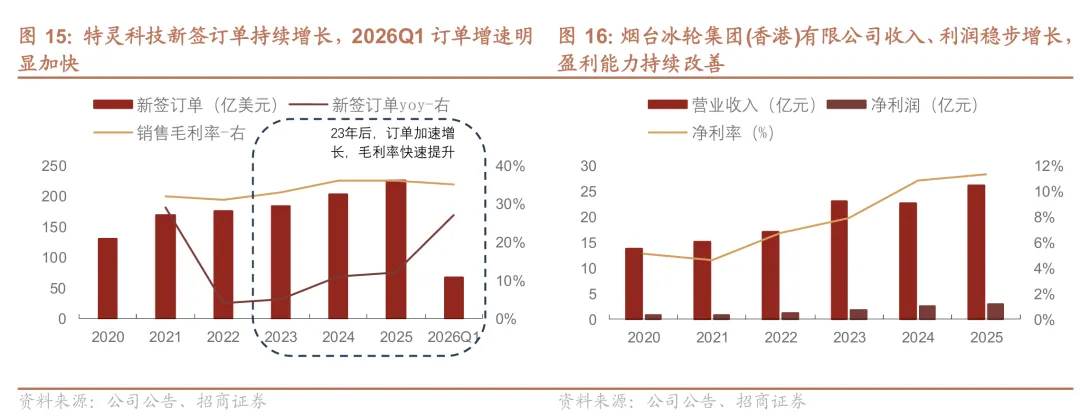

特灵科技方面,公司新签订单由2020年130亿美元增长至2025年226亿美元,2025年同比增长12%;2026Q1新签订单进一步达到67亿美元,同比增长27%,订单增速明显加快。盈利能力方面,公司销售毛利率由2022年31%提升至2025年36%,提速明显,2026Q1仍维持35%高位。

国内方面,冰轮环境数据中心冰冷机组业务主要通过子公司顿汉布什运营。以烟台冰轮集团(香港)有限公司为主体,整体来看,数据中心温控及冰冷设备需求持续释放,相关公司订单、收入及盈利能力均呈现改善趋势,2025年实现营业收入26.06亿元,同比增长约16%;实现净利润2.95亿元,同比增长约21%;净利率维持11%,较2024年继续提升。

三、投资建议与总结

需求侧:AIDC建设拉动电力设备需求在25年末集中兑现,燃机、柴发、液冷订单共振,美国电力缺口持续扩大,用电成本预计维持高位。展望2026年,海外AI数据中心仍有大量待建项目,国内算力需求有望修复,相关产业链需求预计从主题预期进入订单与业绩持续兑现阶段。

供给端:能源供给与设备交付瓶颈仍是主线。25年末美日燃机相关PPI维持高位,燃机及配套发电设备价格韧性较强,燃机、备用电源及关键零部件量价齐升。展望2026年,北美能源约束短期难以缓解,国内则受益于国产替代与出海订单外溢,柴发、燃机零部件及液冷设备供应链景气度有望继续上行。

重点产业链投资方向:

1)燃气轮机方面:燃机零部件铸件关注应流股份、万泽股份(军工)、联德股份、博盈特焊,其中联德股份涉及燃机零部件铸件,为卡特彼勒供应商,属于较核心环节;博盈特焊为GEV、西门子供应商,涉及燃机零部件HRSG,产业链地位较为核心;

国产燃机链关注东方电气与中国动力等,部分公司存在北美出口预期,且国产燃机链的海外订单进展良好;

成撬机组公司关注杰瑞股份,燃气轮机机组业务成功切入北美数据中心领域。

2)柴发方面:潍柴动力(汽车)处于较核心位置,机组公司如潍柴重机、科泰电源、泰豪科技(军工)同时具备柴发国产替代+出海预期。

3)制冷设备方面:冰轮环境是核心公司,且拥有顿汉布什这一北美本土空调子品牌,能直接受益于北美AI产业链的建设。

四、风险提示

2、中美贸易冲突持续,海外算力卡供应受限;

3、单机柜的功率增长不及预期;

4、国内柴油发动机产能扩张不及预期;

5、算力的终端应用需求增长不及预期。

【文章来源】

郭倩倩 执业证书编号:S1090525060003

吴 洋执业证书编号:S1090523080001

【特别提示&一般声明】

特别提示:本公众号为招商机械郭倩倩团队的个人订阅号,不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

如需转载请联系:

郭倩倩 guoqianqian@cmschina.com.cn

【团队介绍】