夜雨聆风

夜雨聆风当前AI芯片封装,CoWoS是绝对主力。但下一代技术CoPoS正逐步走来。两者最大的区别是什么?遇到了哪些难题?哪些公司正在攻关?本文用最简洁的方式说清楚。

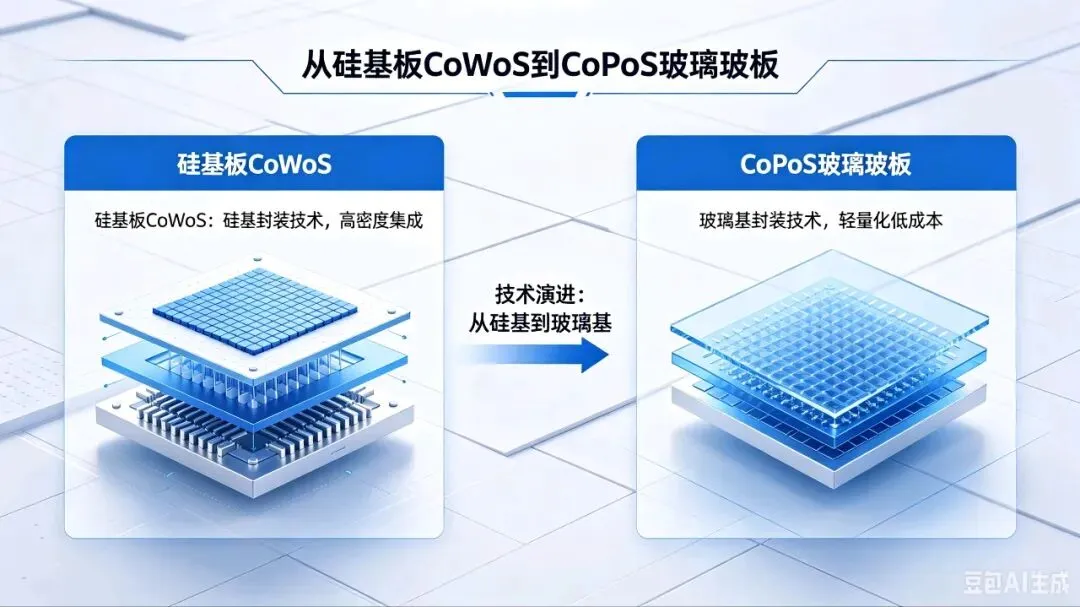

一、CoWoS和CoPoS是什么?

· CoWoS(晶圆上芯片-基板上晶圆)

2011年由台积电量产,是目前AI芯片(如英伟达H100、B200)的主流封装方案。它使用圆形硅晶圆作为中介层,通过硅通孔(TSV)把逻辑芯片和HBM高密度连接在一起。

· CoPoS(基板上面板级芯片封装)

CoWoS的下一代演进方案。核心变化是把圆形的硅晶圆换成方形的玻璃基板,俗称“化圆为方”。目的是提高面积利用率、降低单颗成本、支持更大尺寸的AI芯片。

一句话总结:CoWoS用硅基板,CoPoS用玻璃基板。

二、为什么要从硅基板换成玻璃基板?

硅基板有两个硬伤:

1. 圆形晶圆的面积利用率只有65%左右,封装超大芯片时浪费严重。

2. 芯片尺寸越大,良率越低、成本越高,翘曲问题越难控制。

玻璃基板做成方形面板,面积利用率可超过95%,电性能更好(信号损耗小),热膨胀系数也更匹配芯片。因此被公认为是下一代超大尺寸AI芯片封装的必经之路。

目前CoPoS尚未大规模量产,预计最快2030年底才能落地。在此之前,CoWoS仍是绝对主力。

三、CoPoS目前遇到的最大瓶颈是什么?

不是单一问题,而是材料与工艺交织的系统性难题。最核心的有两个:

1. 翘曲问题(物理层面的最大难点)

玻璃、硅芯片、铜互连、封装胶的热膨胀系数不同。加热或冷却时,各层收缩不一致,导致基板弯曲。

CoPoS用的基板面积比CoWoS大得多,翘曲被显著放大,直接影响后续光刻对准和键合良率。

2. TGV(玻璃通孔)工艺可靠性

TGV就是在玻璃上打孔并填充金属,实现上下层电气连接。主要难点:

· 打孔与填充:需要极小孔径(几十微米)、高深宽比,金属填满且不能有空洞。玻璃表面光滑、附着力差,容易产生裂纹或分层。

· 电迁移风险:大电流下,金属与玻璃界面容易失效,导致断路。

其他系统性挑战

· 玻璃脆性高,切割、搬运时易产生微裂纹。

· 现有圆形晶圆设备不适用于方形面板,需要全新设计。

· 从材料、设备到检测,整个供应链需重建。

· 初期研发和设备投入极高,只有芯片尺寸大到硅基板无法承载时,玻璃基板的优势才真正显现。

四、哪些公司正在攻克这些瓶颈?

1. 玻璃基板材料

· 康宁(美国):特种玻璃龙头,与京东方合作开发封装载板。

· 肖特(德国):提供适合TGV工艺的高可靠性玻璃。

· 沃格光电(中国):国内首条年产10万平米玻璃基板产线,已小批量出货。

· 彩虹股份、东旭集团(中国):从显示玻璃向半导体级性能延伸。

· 台玻(中国台湾):开发类玻璃陶瓷中介层。

2. TGV钻孔与加工设备

· 帝尔激光(中国):TGV激光微孔设备,最小孔径5μm,已实现晶圆级和面板级交付。

· 海目星(中国):激光器到湿法蚀刻全自供,通孔良率≥98.5%。

· 大族激光(中国):已交付国产TGV激光钻孔设备。

· 华工科技(中国):提供最小30μm孔径的钻孔装备。

· 苏州晶洲装备(中国):投建年产150套TGV工艺装备基地。

· 日本DNP、韩国Philoptics:建设TGV试验线。

· 群翊、辛耘、弘塑、牧德(中国台湾):布局CoPoS设备和检测。

3. 封装与面板制造

· 台积电(中国台湾):CoPoS技术主导者,2026上半年玻璃基板中试线基本建成。

· 英特尔(美国):已展出玻璃基板2.5D封装原型。

· 日月光(中国台湾):全球封测龙头,进行技术储备。

· 力成(中国台湾):面板级封装已小量生产。

· 群创(中国台湾):大尺寸玻璃加工优势,已获SpaceX订单。

· 京东方(中国):计划2027年量产高深宽比玻璃基产品。

· 长电科技、通富微电(中国):积极布局TGV技术。

4. 终端应用驱动

· 英伟达:明确表示下一代AI基础设施将转向玻璃基板。

· 三星电机(韩国):为苹果AI服务器芯片提供玻璃基板样品。

· SKC旗下Absolics(韩国):已向AMD提供量产级样品。

· 博通:玻璃基板ASIC芯片已从原型转向批量试产。

5. 前沿技术探索

· 中国科学院微电子所:在玻璃与铜之间烧结无机缓冲层,可将TGV热应力降低近50%,从源头缓解翘曲。

· 越摩先进(中国):完成超大尺寸(70×70mm²)玻璃基板样品全流程制造,面内翘曲低至62μm。

五· CoWoS(硅基板)是现在,CoPoS(玻璃基板)是未来。

· 从硅到玻璃,核心瓶颈在于翘曲和TGV工艺,两者互为因果,是系统工程难题。

· 国内外材料商、设备商、封测厂、终端用户已全线布局。量产时间推迟到2030年底,说明技术难度很大,但方向已经明确。

本文基于截至2026年6月的公开信息整理,不构成投资建议。