夜雨聆风

夜雨聆风2026年,北美四大云厂商的AI基础设施开支计划达到了6350亿美元。这个数字比去年多了66%,比五年前多了8倍。

这些钱大部分花在GPU上。但现在,钱正在顺着产业链往下流——从GPU到HBM,从HBM到光模块,从光模块到精密光学。

在"精密光学"这个环节上,有一家中国公司,正在被重新发现?

一家被"手机镜头"标签困住的公司

过去二十年,市场对舜宇光学的认知很简单:手机镜头厂。看安卓换机周期,看镜头规格升级,看摄像头数量增长。

这个框架没错。2025年,手机光学贡献了273亿营收,占63%。舜宇的手机镜头和摄像模组全球市占率双料第一。

但2025年还有一个数字:净利润46.4亿,同比增长71.9%。 从2023年的利润谷底(11亿)算起,两年翻了4.2倍。

修复已经完成。问题是:下一个增长从哪来?

关键的纠偏:AI芯片光学 ≠ 给芯片做摄像头

在AI时代,"光学"被赋予了全新的含义。

过去大家说"AI芯片光学",容易想到的是——给自动驾驶芯片配车载摄像头,给机器人NPU配ToF传感器,给AI眼镜配光波导镜片。

这些舜宇都在做。而且做得很深——地平线(战略投资)、英伟达Orin/Thor、高通Snapdragon Ride、Mobileye EyeQ,四大智驾芯片平台全部深度适配。 车载镜头连续13年全球第一(市占34%),800万像素车载模组出货量全球第一。

但这只是故事的A面。B面更大。

B面:AI芯片之间的"光互连"

当AI训练集群从万卡走向十万卡、百万卡,最大的瓶颈不再是单颗GPU的算力——而是芯片之间数据传输的速度和功耗。

电信号在铜导线里跑到一定速度,物理极限就到了。唯一的出路,是用光代替电。

这催生了一个叫CPO(共封装光学)技术:把微型光引擎和交换芯片封装在一起,用光信号实现芯片间通信。2026年,CPO正式进入产业化元年。

而CPO最上游、最精密、最难被替代的环节——微透镜阵列、光纤阵列FAU、晶圆级光学封装、高精度光路耦合——恰好是舜宇在手机镜头时代积累了几十年的核心能力。

三件事已落地:

与鲲游光电合资成立"舜宇奥来半导体光学",方向直指晶圆级光芯片和高速光链路 计划引进院士级CTO,强化前沿技术领导力 通过并购加速CPO上游布局

为什么是舜宇? 手机镜头每天百万级规模交付,镜片面型精度在亚微米级——这正是CPO光路耦合的精度区间。它的核心能力是"光机电算"全栈——光学+机械+电子+计算,不是单纯的"磨镜片"。

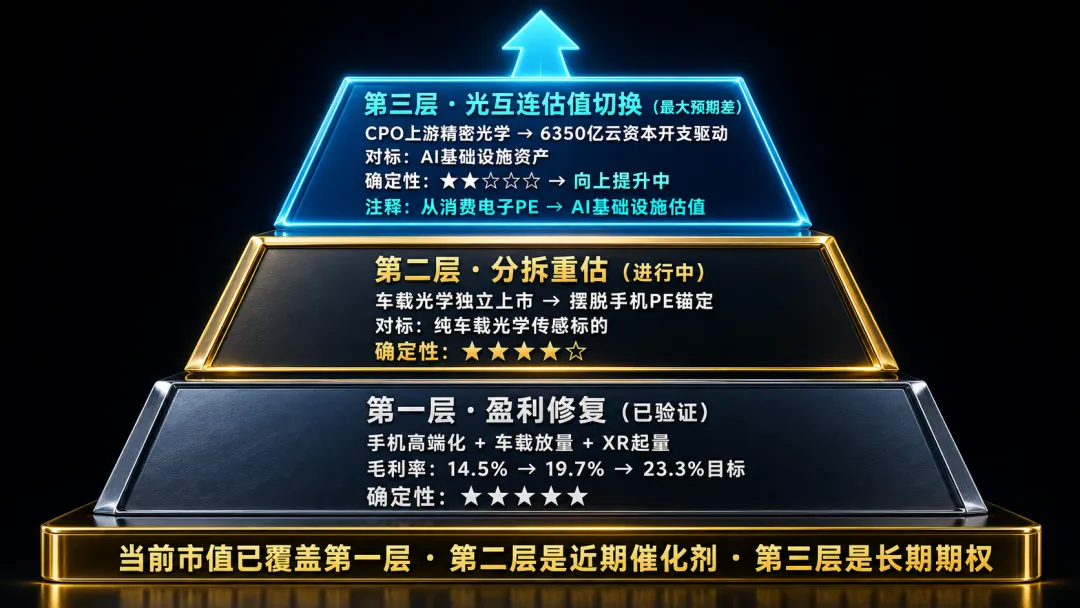

三层故事:修复、分拆、重估

舜宇当前的投资逻辑是三层结构:

第一层:盈利修复(已兑现) 手机高端化 + 车载放量 + XR起量 → 毛利率从谷底14.5%修复到19.7%,向历史高位23.3%进发。

第二层:车载分拆(进行中) 公司正考虑将车载光学业务独立上市——不再被手机PE锚定,对标纯车载传感标的。

第三层:光互联估值切换(最大预期差) 市场还在用"消费电子周期股"给舜宇定价。但如果CPO光互连被验证——定价框架将切换为"AI基础设施精密制造资产"。

三层叠加:第一层已兑现 → 第二层在路上 → 第三层是远期期权。对了可能重写估值天花板。

谁在下注?

北美四大云厂商2026年的6350亿美元资本开支,是这层逻辑的底层驱动力。微软、谷歌、亚马逊、Meta——每一家都在疯狂扩建AI数据中心。

GPU越买越多,光互连的需求不是线性增长,而是随集群规模放大。十万卡集群的光模块与GPU比例约1:5,百万卡级可能达到1:10。

这条资本开支曲线往上走,精密光学元件需求就往上走。舜宇不需要成为下一个中际旭创——它只需要成为CPO产业链上那个"精度最高、产能最大、最难替代"的环节。

给一家公司定价,关键不是问"它现在是什么",而是问"市场正在用什么框架看它"。

手机光学的框架 → 修复逻辑。AI光互连的框架 → 估值切换逻辑。

当6350亿美元的AI资本开支还在加速,当CPO从实验室走向量产,当一个个AI芯片需要"用光来对话"——舜宇光学,正在被重新定价。

数据来源:舜宇光学2025年年报、S&P Global Visible Alpha、国信证券/国盛证券/华泰证券研报 本文为科技产业研究,不构成任何投资建议。