夜雨聆风

夜雨聆风摘要2026年,人工智能(AI)正从辅助工具演变为重构医疗全产业链的核心驱动力。全球AI医疗市场规模预计达560亿美元左右(2025年约390-560亿美元),复合年增长率(CAGR)维持38%-44%,Fortune预测2034年约1.033万亿美元。本文基于价值链理论,系统剖析AI+医疗产业链的上游(基础设施与数据)、中游(核心应用)、下游(服务交付与支付)结构,结合中美欧最新市场数据与典型案例,揭示产业链从“技术驱动”向“生态闭环”转型的路径。研究发现,DNA/多组学大数据平台与Agentic AI将成为未来10倍增长的核心引擎,但监管合规、数据隐私与支付方协同仍是主要瓶颈。(约10000字)

关键词:AI+医疗;产业链分析;价值链模型;精准医疗;Agentic AI;2026年趋势

第1章 引言

1.1 研究背景与意义

2026年,人工智能(AI)正从辅助性工具演变为重构全球医疗全产业链的核心驱动力。全球医疗体系长期面临医生资源短缺、诊疗成本高企、数据高度分散以及药物研发成功率低等结构性痛点,而AI技术——特别是生成式AI、多模态大模型和智能体(Agentic AI)——通过高效处理海量医疗数据、优化临床工作流和加速精准医学进程,为这些痛点提供了系统性解决方案。

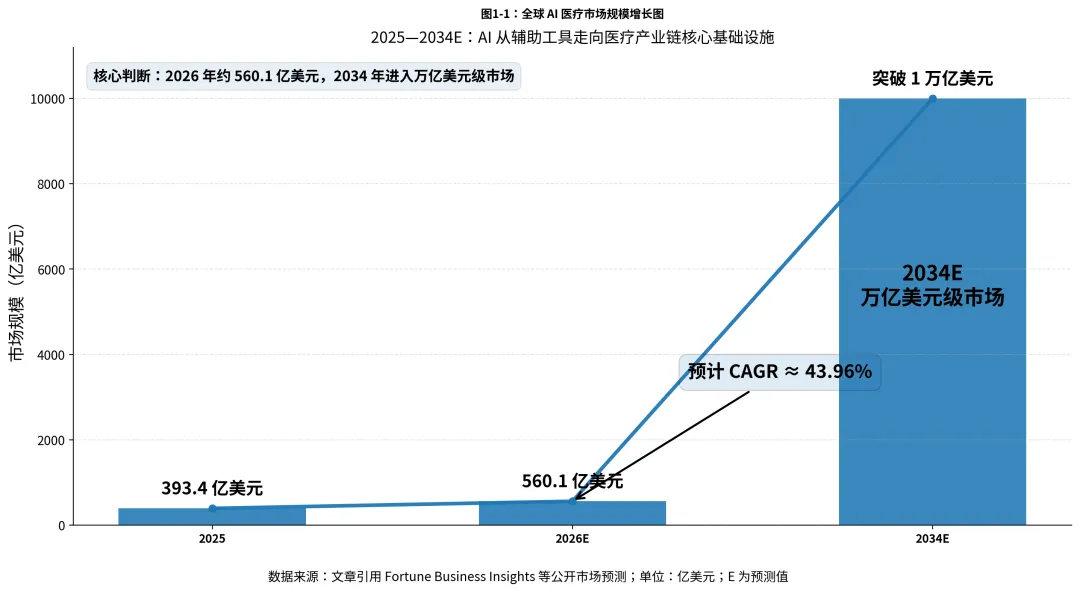

根据Fortune Business Insights等权威机构最新报告,2025年全球AI医疗市场规模约为393.4亿美元,2026年预计增长至560.1亿美元,复合年增长率(CAGR)达43.96%,预计2034年将突破1万亿美元。

这一高速增长得益于多重驱动:

(1)医生行政负担沉重,AI可将病历生成和报告总结时间压缩70%以上;

(2)医疗数据从电子病历、影像、病理到基因组数据的爆炸式增长,为数据飞轮提供原料;

(3)支付方(医保、商保)对控费的迫切需求;

(4)监管体系的成熟化——截至2025年底,美国FDA已授权超过1451个AI/ML启用医疗器械,其中影像领域占比76%。

中国在这一浪潮中同样展现强劲势头。联影医疗、迈瑞医疗、卫宁健康等企业在影像、信息化和慢病管理领域的快速落地。AI不再是单纯的“AI医生”,而是医疗基础设施的升级:从上游算力与数据平台,到中游诊断、制药与决策支持,再到下游医院交付与支付闭环,形成完整产业链生态。

本研究的理论与实践意义在于:

第一,填补现有文献对AI+医疗“全产业链动态演进”的系统性分析空白;

第二,为投资者、医疗机构和政策制定者提供2026年决策框架,尤其突出DNA/多组学大数据平台(如Tempus AI 2025年营收达12.7亿美元,2026年Q1同比增长36%)的战略价值;

第三,揭示中美欧产业链差异(美国主导数据平台与FDA路径、中国侧重场景落地与设备国产化),为全球协同创新提供参考。

1.2 研究方法与数据来源

本文采用文献综述法、产业链价值链分析法(Porter价值链模型扩展版)与典型案例研究相结合的混合方法。产业链框架将AI+医疗分为上游(基础设施与数据生态)、中游(核心应用场景)与下游(服务交付与支付体系),并强调“数据-模型-场景-支付”的闭环逻辑。

数据来源包括:

(1)2025-2026年国际权威市场报告,如Grand View Research、Fortune Business Insights、MarketsandMarkets;

(2)监管机构公开数据(FDA AI/ML医疗器械清单、中国NMPA审批动态);(3)上市公司财报与公告(Tempus AI、Recursion Pharmaceuticals、GE HealthCare等);

(4)学术期刊与行业白皮书(BCG、麦肯锡2026年医疗AI报告)。所有数据均以2026年5月最新公开信息为准,确保时效性与可验证性。

第2章 AI+医疗产业链的理论框架与全球格局

2.1 产业链定义与价值链模型

人工智能(AI)与医疗健康的融合并非单一技术应用,而是贯穿上游基础设施、中游应用转化与下游服务交付的完整产业链重构。借鉴Michael Porter的价值链理论(Value Chain),AI+医疗产业链可分为“主要活动”(Primary Activities)和“支持活动”(Support Activities)。主要活动包括数据采集与处理、模型开发与训练、临床/研发场景应用以及最终的医疗服务交付与支付;支持活动则涵盖基础设施(算力与云平台)、专业人才、监管合规与生态协同。

在AI技术驱动下,本文将产业链进一步简化为“三层闭环”框架:

- 上游

AI基础设施与数据生态(算力、基础大模型、多组学/真实世界数据平台)。 - 中游

核心应用场景与技术创新(影像诊断、AI制药、临床决策支持)。 - 下游

医疗服务交付、支付体系与生态整合(医院落地、医保控费、患者端闭环)。

这一框架强调“数据-模型-场景-支付”的动态飞轮:高质量医疗数据(尤其是DNA/基因组+临床结局数据)驱动模型迭代,模型嵌入真实工作流产生价值,最终通过明确付费方实现商业闭环,形成可持续竞争优势。不同于传统医疗价值链,AI+医疗产业链的核心护城河在于数据闭环与平台化,而非单一硬件或软件工具。

2.2 全球AI医疗市场规模与增长驱动

2026年,全球AI医疗市场正处于爆发式增长的转折点。根据Fortune Business Insights最新数据,2025年市场规模为393.4亿美元,2026年预计达到560.1亿美元,复合年增长率(CAGR)高达43.96%,预计到2034年将突破1万亿美元。 其他权威机构如Grand View Research和MarketsandMarkets也给出相近预测:2026年市场规模介于50.7亿至52.3亿美元之间,CAGR保持在37%-39%。

增长驱动因素主要包括四大结构性痛点:

(1)医生时间稀缺:全球医护比失衡严重,AI通过环境智能(Ambient AI)和文档自动化可将医生文书时间减少70%以上。

(2)医疗数据爆炸式增长:电子病历、医学影像、病理切片、基因组数据及真实世界证据(RWD)为AI训练提供海量原料,形成数据飞轮。

(3)支付方控费压力:医保、商保对过度检查、不合理用药和骗保的识别需求,推动AI风控系统直接产生经济价值。

(4)监管与政策红利:美国FDA截至2026年初已授权超过1451个AI/ML医疗器械,其中影像领域占比约76%;

这些驱动因素共同促使AI从“辅助工具”向“医疗操作系统”演进,Agentic AI(智能体)和多模态大模型成为2026年主流趋势。

2.3 中美欧产业链差异对比

全球AI+医疗产业链呈现明显的区域分化特征:

- 美国

主导上游数据平台与中游AI制药。Tempus AI、Recursion Pharmaceuticals等公司依托海量临床+基因组数据及FDA监管路径,形成“数据资产+药企合作”的高壁垒模式。北美市场份额约44.5%,SaaS付费习惯与商业保险体系进一步加速商业化。 - 欧洲

侧重硬件融合与影像AI。Siemens Healthineers、Philips等传统MedTech巨头凭借AI-Rad Companion等产品实现设备+AI一体化。2025年欧洲市场规模约61.2亿美元,2025-2030年CAGR达39%,监管框架(EHDS与GDPR)强调数据隐私与可解释性。 - 中国

以场景落地和设备国产化见长。联影医疗、迈瑞医疗等企业在基层医院与影像设备领域快速渗透,2023-2030年中国AI医疗市场CAGR约42.5%,预计2030年规模接近188.8亿美元。政策驱动(基层AI全覆盖、CRO/CDMO智能化)与海量医院数据资源成为独特优势。

中美欧差异既源于监管环境、数据可用性与支付体系的不同,也为全球产业链协同提供了互补空间:美国输出数据平台与创新技术,欧洲贡献硬件融合方案,中国则提供规模化工程落地能力。

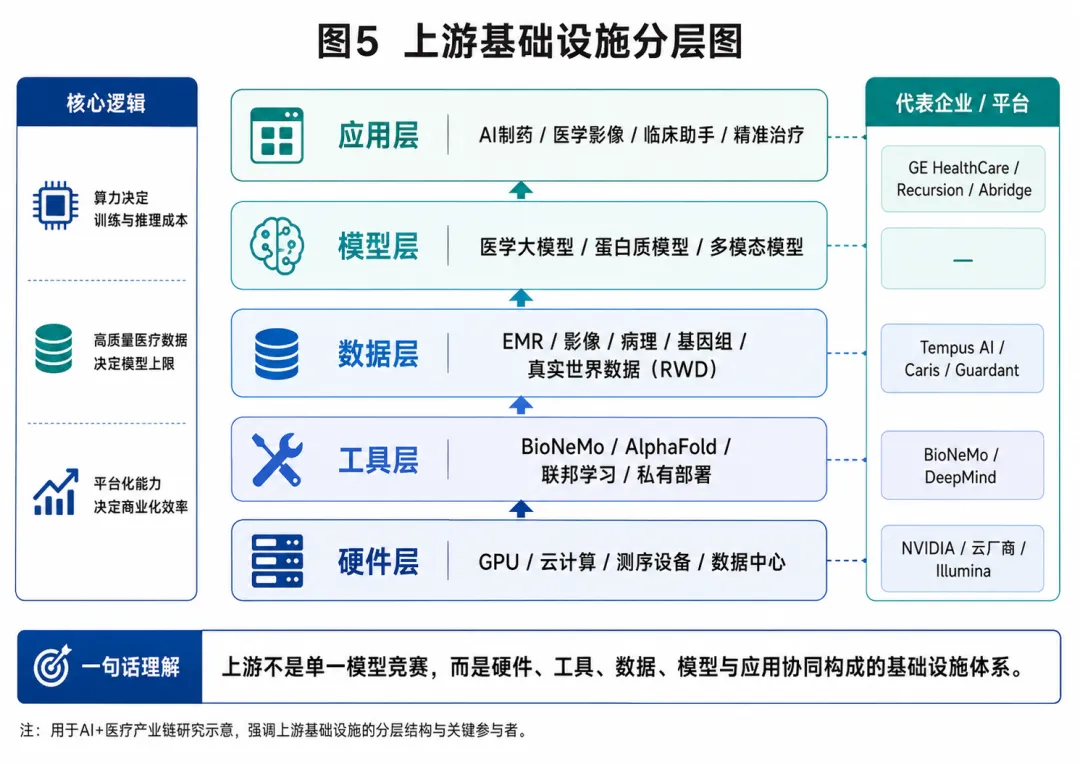

第3章 上游:AI基础设施与数据生态

3.1 计算算力与基础大模型

AI+医疗产业链的上游是整个价值链的“动力源”和“原料库”,其核心是高性能计算算力与专为医疗场景优化的基础大模型。

2026年,NVIDIA BioNeMo™平台是典型代表,该平台集成了开源模型、库、数据集以及NVIDIA NIM™微服务,覆盖从药物发现到医学影像、基因组学和数字健康的AI全生命周期。2026年NVIDIA进一步推出Proteina-Complexa蛋白设计推理模型,已与Manifold Bio、Novo Nordisk等合作验证超过130个靶点的100万个设计蛋白结合物,显著降低了结构基础药物发现的计算壁垒。

大型药企与科技巨头的合作加速了算力基础设施落地。NVIDIA与Eli Lilly于2026年联合推出10亿美元AI联合创新实验室,基于BioNeMo和下一代基础设施,聚焦Agentic湿实验、前沿模型、机器人和数字孪生技术,旨在将药物发现周期从传统10年以上压缩至数月。

Google DeepMind的AlphaFold系列模型继续扩展,已与NVIDIA、欧洲分子生物学实验室(EMBL)合作新增170万个预测蛋白复合物,进一步丰富了多组学基础数据集。

这些基础大模型和算力平台形成了上游的高集中度特征:NVIDIA 2025年数据中心业务营收已突破千亿美元级别,2026年医疗与生命科学领域的AI采用率超过70%,生成式AI渗透率达69%。计算资源的私有化部署(如VCF Private AI Foundation)也成为医院和药企合规部署的关键趋势,确保数据不出域的同时实现企业级GPU加速。

3.2 医疗数据平台与多组学数据集

上游的另一核心是医疗数据平台与多组学数据集,这些平台将分散的临床、基因组、影像和真实世界证据(RWD)结构化,形成AI训练的“数据飞轮”。

2026年,多组学(genomics、transcriptomics、proteomics、metabolomics)与AI的深度融合已成为主流,具有专有医疗数据或生物数据的公司在这一环节展现出显著优势。

Tempus AI是这一领域的标杆企业。2026年第一季度营收达3.481亿美元,同比增长36%,其中数据与应用业务贡献8700万美元,业务同比增长40.5%,该业务占总营收约 25.0%。公司已构建全球最大临床+基因组多模态数据平台,累计数据量超过200PB,通过450个独特数据连接覆盖2000多家医疗机构,服务超过7000名医师。其平台不仅支持精准肿瘤学测试(MRD检测量同比增长500%),还通过AI工具快速分析非结构化病历,为药企提供高价值数据许可服务,全年营收指引上调至约16亿美元。

Caris Life Sciences的多组学AI肿瘤平台(WES/WTS)以及Guardant Health的液体活检cfDNA平台均依托海量专有生物数据(肿瘤基因组、cfDNA、临床结局数据),形成了独特的“数据-模型-临床决策”闭环。

这些公司并非单纯的AI技术提供商,而是同时拥有丰富医疗/生物数据积累的企业,其数据规模和质量直接决定了模型的临床相关性和监管可接受性。

3.3 关键企业与技术壁垒

2026年,上游关键企业呈现“科技巨头+专业数据平台”双轮驱动格局。NVIDIA、Google DeepMind、Illumina主导算力与测序基础设施;Tempus AI、Caris Life Sciences、Guardant Health等则专注多组学数据平台。

技术壁垒主要体现在三个维度:

(1)算力与模型规模:训练多模态基础模型需数千至上万块H100/H200 GPU,普通机构难以负担,私有云+联邦学习成为解决方案;

(2)数据质量与合规:医疗数据需满足GDPR、中国《个人信息保护法》及HIPAA要求,多组学数据集必须具备临床结局标签和长期随访能力;

(3)平台闭环性:单一工具易被替代,真正壁垒在于“数据飞轮+工作流接入+监管资质”的完整生态。

同时具备医疗数据(或生物数据)+ 领域经验 + AI能力的公司更具长期潜力。这种“三合一”组合形成了难以复制的护城河:医疗/生物数据提供训练原料和临床真实性,领域经验确保数据标注、伦理合规和实际工作流匹配,而AI能力则实现数据价值的指数级放大。相比纯AI初创公司,这类企业更容易通过FDA/NMPA认证、获得药企/医院付费,并形成可持续数据飞轮。

Tempus AI等案例已充分验证了这一判断:其2026年数据许可业务高速增长,正是源于临床数据积累与AI应用的深度融合。

上游的高壁垒导致产业链呈现明显头部集中特征,但也为中美欧协同提供了空间:美国输出数据平台与前沿模型,中国则在算力工程化与基层数据采集方面具备规模优势。

第4章 中游:核心应用场景与技术创新

4.1 医学影像与诊断AI

中游是AI+医疗产业链价值实现的核心环节,其中医学影像与诊断AI是2026年技术最成熟、落地规模最大的应用场景。该领域利用多模态大模型对CT、MRI、X线、病理切片等影像数据进行实时分析,显著提升诊断效率与准确率。

Aidoc、GE HealthCare等企业已将诊断时间从传统15-20分钟压缩至3分钟以内,医生工作量减少30%-50%,整体效率提升30%以上。

2026年,医学影像与诊断AI细分市场规模约占全球AI医疗市场的26.35%(全球AI医疗总规模约560亿美元,对应影像AI市场规模约147亿美元),较2025年占比进一步扩大,是中游营收规模最大的环节。

代表企业GE HealthCare Q1 2026总营收达51.3亿美元,其中Imaging与Advanced Visualization Solutions(AVS)为主要贡献板块,AI驱动的Edison平台已实现CT/MRI/超声全流程智能成像。

Aidoc虽为私有企业,但2026年4月完成1.5亿美元E轮融资(总融资超5亿美元),其18+项FDA认证产品已部署1600多家医院。中国企业联影医疗和迈瑞医疗凭借国产设备+AI一体化,2026年基层渗透率快速提升。这些应用的核心优势在于标准化数据输入与高频临床需求,形成了清晰的“设备销售+AI订阅”付费模式,营收确定性最高。

4.2 AI制药与精准医疗

AI制药与精准医疗是中游最具长期天花板的应用方向,其价值不在于单纯生成分子,而是通过数据飞轮大幅提升药物研发成功率(从传统40%-65%提升至80%-90%)。

2026年,该细分市场规模约占全球AI医疗市场的14%-18%(对应约78-100亿美元),CAGR高达44.76%,增速最快,但当前营收规模小于影像诊断,体现出“高增长、低基数”的特征。

Recursion Pharmaceuticals Q1 2026营收仅647万美元(同比下滑),仍处于早期平台投入阶段;相比之下,精准医疗数据平台Tempus AI Q1 2026营收达3.481亿美元(同比增长36%),全年指引15.9-16亿美元,其中数据许可业务贡献显著(Q1数据与应用业务8700万美元,占总营收40.5%)。

Caris Life Sciences与Guardant Health的液体活检cfDNA平台同样依托专有生物数据,形成“数据-模型-临床决策”闭环。这些应用的关键在于“湿实验闭环+专有生物数据”,使中游不再是孤立的AI工具,而是与上游数据平台紧密衔接的转化平台,长期ROI潜力最大。

4.3 临床决策支持与行政自动化

临床决策支持系统(CDSS)与行政自动化是2026年ROI验证最快的赛道。

Abridge和Microsoft Nuance DAX Copilot等环境AI产品可实时将医生与患者对话转化为结构化病历,医生文书时间减少70%以上。

2026年,该细分市场规模约占全球AI医疗市场的11%-18%(对应约62-100亿美元),营收规模介于影像与制药之间,但商业化速度最快。

Abridge 2025年ARR已达1亿美元,2026年3月 contracted annual recurring revenue 约1.17亿美元,2025年6月完成3亿美元E轮融资(估值53亿美元)。

中国市场中,科大讯飞和卫宁健康的AI医生助手在基层医院实现多科室、多病种覆盖,结合国家卫健委84个应用场景指引,形成了“医院HIS/EMR接入+持续订阅”的稳定付费路径。这些应用虽技术复杂度低于影像或制药,但因直接解决医生时间稀缺问题,成为中游短期现金流最强的方向,营收增长确定性仅次于影像AI。

4.4 其他高潜力应用

除上述核心场景外,慢病管理与医疗机器人等应用正向物理世界延伸。

Dexcom的CGM+AI预测系统与Intuitive Surgical的da Vinci机器人结合AI视频分析,实现手术导航与术后随访闭环。该细分市场2026年规模约占全球AI医疗市场的12%-22%(对应约67-123亿美元),其中机器人手术子领域占比最高,但整体营收规模小于影像和行政自动化,处于高速成长期。

这些高潜力应用共同指向中游的演进趋势:从单一点状工具向“Agentic AI工作流+数据闭环”的平台化转型。具备医疗/生物数据+领域经验+AI能力的企业,在中游更易形成难以复制的竞争优势,因为它们能够将上游数据直接转化为可监管、可付费的临床价值。

中游各环节营收数据对比总结:2026年,医学影像与诊断AI营收规模最大(约147亿美元,占比26.35%),商业化最成熟;临床决策支持与行政自动化次之(约62-100亿美元),ROI验证最快;AI制药与精准医疗增速最高(CAGR 44.76%),但当前营收基数较小(Tempus全年指引15.9亿美元为代表);其他高潜力应用处于成长期。整体而言,具有医疗/生物数据积累的企业(如Tempus)在各环节均展现更强营收韧性与增长潜力。

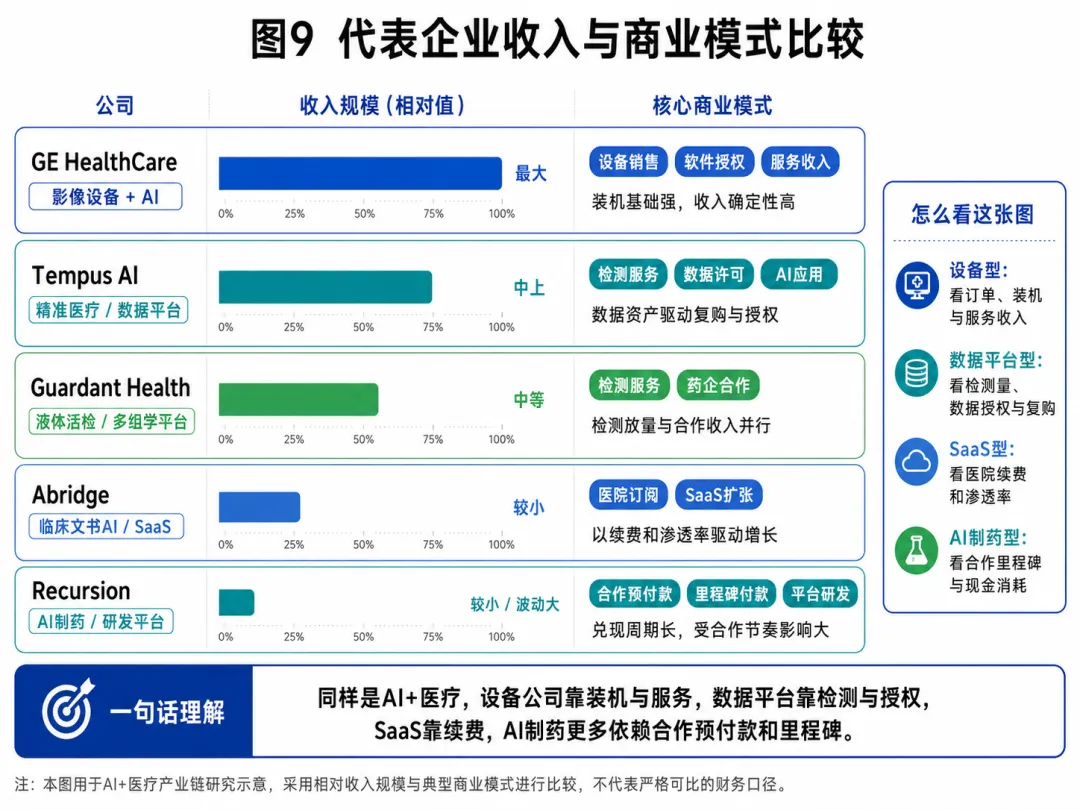

4.5 代表企业收入结构与商业模式差异

AI医疗并不是一个收入逻辑完全相同的行业。医学影像企业依托设备装机基础,通过软件授权与服务收入持续变现;精准医疗和数据平台企业依靠检测服务、临床数据授权及药企合作形成收入;临床文书AI更接近医院SaaS模式,商业化速度主要取决于医院覆盖率与续费能力;AI制药企业则更多依赖合作预付款与研发里程碑,收入兑现周期明显更长。

从收入可见性看,GE HealthCare一类设备与服务结合的企业基础最稳;Tempus AI、Guardant Health拥有检测与数据许可双重路径,收入增长与数据资产积累能够相互加强;Abridge商业化速度快,但仍需持续验证医院续费和扩展能力;Recursion所处的AI制药赛道长期空间较大,但研发周期、临床风险与现金消耗也更突出。

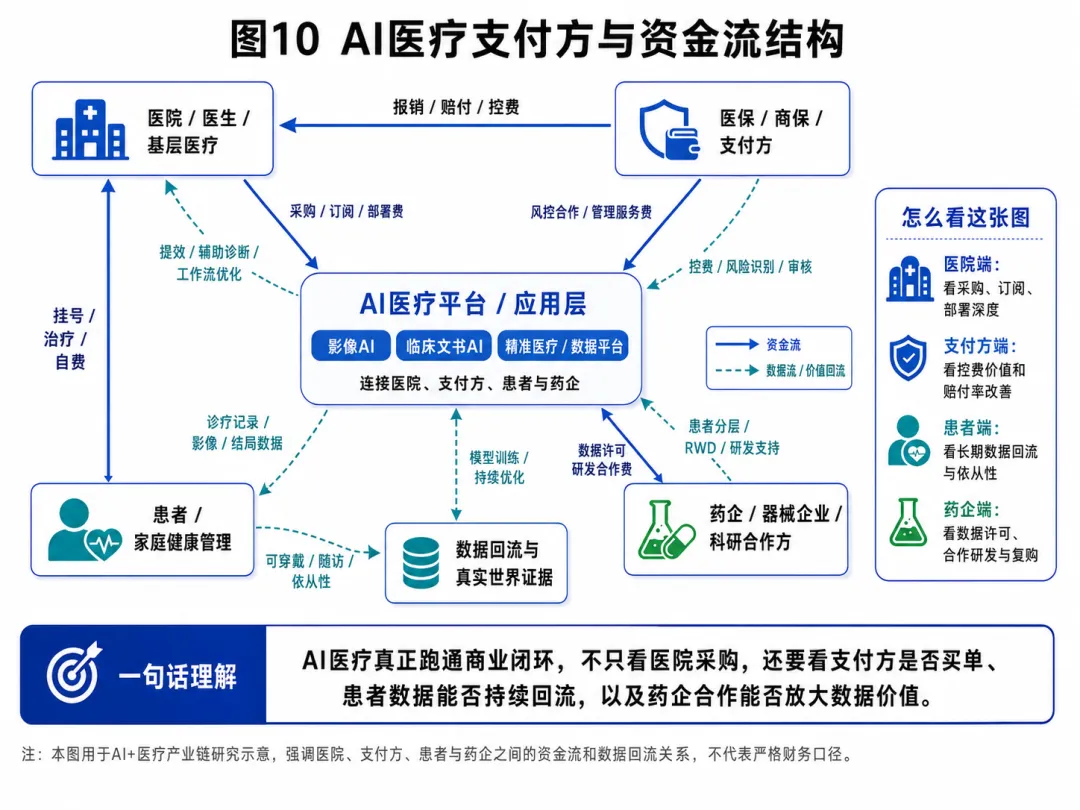

第5章 下游:医疗服务交付、支付体系与生态整合

5.1 医院与基层医疗落地

下游是AI+医疗产业链价值最终实现的终端环节,核心在于将中游的技术创新转化为真实医疗场景的系统性交付。

2026年,医院与基层医疗已成为AI落地的主战场,美国大型医疗机构如Kaiser Permanente已将Abridge环境AI和Agentic AI工作流全面部署,医生文书效率提升70%以上,ICU全流程数据回溯实现实时决策支持。

中国则依托政策红利实现基层快速渗透,国家卫健委84个典型应用场景指引推动基层AI辅助诊疗覆盖率接近80%,联影医疗和迈瑞医疗的AI影像设备已覆盖数千家乡镇卫生院,远程影像诊断服务量突破6800万人次。

下游落地呈现“平台+场景”双轮驱动特征:美国侧重SaaS订阅与FDA认证路径,中国则强调设备一体化与HIS/EMR无缝接入。这种差异使下游成为中美产业链互补的关键节点——美国输出标准化工作流模板,中国提供海量场景验证数据,最终形成全球可复制的交付模式。

5.2 医保/商保控费与支付方角色

支付方(医保、商保、医院运营方)是下游最直接的付费主体,也是AI控费价值的首要验证者。2026年,AI医保审核系统通过异常账单识别、不合理用药检测和DRG/DIP控费,已帮助支付方将赔付率降低15%-25%。

美国UnitedHealth Group、Elevance Health等商保巨头广泛部署AI风控平台,2026年相关业务贡献营收占比超过20%;

中国卫宁健康、久远银海等企业依托医保信息化平台,实现全国性控费数据闭环,单家机构年节省医保资金可达数亿元。

支付方角色的转变标志着下游从“技术驱动”向“价值驱动”升级:AI不再是医院的成本中心,而是支付方直接省钱的工具。这种模式进一步强化了“医疗数据+领域经验+AI能力”企业的优势——Tempus AI等公司通过数据许可业务与支付方深度绑定,实现多方共赢的生态闭环。

5.3 患者端应用与全链路闭环

患者端应用是下游生态整合的最终闭环,通过可穿戴设备、AI虚拟助手和慢病管理平台,实现从预防、诊断到随访的全生命周期管理。

Dexcom的CGM+AI预测系统2026年全球用户规模突破500万,糖尿病并发症预警准确率达92%;

中国平安好医生、阿里健康等平台结合AI问诊与健康监测,已服务超过3亿用户,患者依从性提升30%以上。

全链路闭环的核心是数据回流:患者端数据(可穿戴+随访记录)反哺中上游模型,形成“患者-医院-支付方-药企”的完整生态。具备医疗/生物数据积累的企业在此环节优势显著,能够将分散的患者数据转化为可监管、可付费的真实世界证据(RWD),进一步巩固产业链的平台化竞争壁垒。

下游整合总结:2026年,下游已从单一交付向生态闭环演进,医院落地提供场景、支付方提供资金、患者端提供持续数据,三者共同验证了AI的系统性价值。具有医疗数据+经验+AI能力的企业,在下游更易实现规模化付费和数据飞轮加速。

第6章 挑战、风险与未来发展趋势

6.1 监管、伦理与数据隐私挑战

AI+医疗产业链的快速发展伴随着显著的监管、伦理与数据隐私风险。2026年,全球监管机构已从“事前审批”转向“全生命周期监管”,但仍面临黑箱问题、算法偏见与责任边界不清等难题。

美国FDA通过Predetermined Change Control Plans(PCCPs)指导AI/ML医疗器械的上市后适应性变更,并强调生命周期监督;

中国NMPA则推行全生命周期监管模式,引入压力测试与对抗性测试要求,以应对AI模型的泛化差距与公平性风险。

数据隐私是核心痛点。HIPAA 2026年更新强制要求多因素认证(MFA)和ePHI加密,同时ONC HTI-1规则要求临床决策支持算法透明披露;欧盟GDPR与中国《个人信息保护法》进一步限制敏感健康数据的跨境流动与再识别风险。伦理层面,算法偏见可能放大健康不平等,知情同意与透明度成为法律问责的核心。具有医疗/生物数据+领域经验+AI能力的企业在此更具优势:它们能提供可追溯的数据来源与临床结局标签,更易满足监管可解释性要求,从而降低合规成本与责任风险。

6.2 技术瓶颈与人才缺口

技术瓶颈主要体现在模型可解释性不足、跨系统集成难度大以及数据质量不均。2026年,多模态模型虽性能强劲,但“黑箱”特性仍导致临床医生信任度较低;同时,AI与现有HIS/EMR/PACS系统的无缝对接仍需大量定制开发。人才缺口更为严峻。

Resume Now 2026年AI Workforce Preparedness Rankings显示,医疗行业在AI技能准备度上排名靠后,AI专业人才招聘周期平均达6-7个月。临床AI应用要求同时具备医学领域经验与AI技术能力,导致供需严重失衡。许多医疗机构面临“医生AI素养不足”与“AI工程师不懂医疗”的双重困境。具备医疗数据+经验+AI能力的平台型企业可通过内部培训与数据飞轮机制缓解这一问题,而纯技术型初创企业则面临更高的人才获取与保留成本。

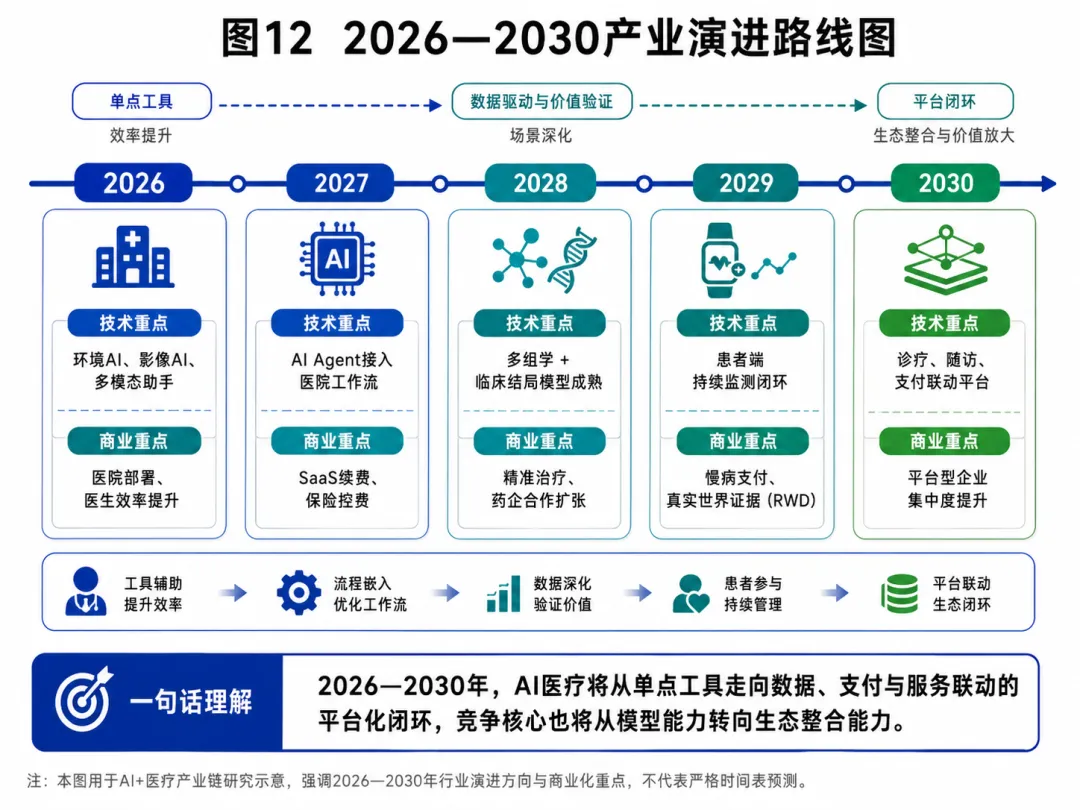

6.3 2026-2030年趋势预测与政策建议

2026-2030年,AI+医疗产业链将加速从“工具化”向“平台化+Agentic AI”演进。Grand View Research预测,Agentic AI在医疗市场的复合年增长率将达35%-45%,2026年其在GenAI预算中的占比将从18%升至29%。多模态AI有望在2030年前预测50%的慢性病与罕见病,药物研发周期进一步压缩至数月,基层与患者端闭环将成为主流。

建议:

(1)建立国际互认的AI医疗器械认证框架,推动FDA与NMPA监管标准对接;(2)制定数据共享与隐私保护的联邦学习标准,鼓励“医疗数据+经验+AI能力”企业参与公共数据平台建设;

(3)加大AI医学人才培养投入,设立跨学科联合培养项目;

(4)完善支付激励机制,将AI控费与精准医疗的ROI量化指标纳入医保报销目录。

结论

2026年的AI医疗,已经不只是实验室里的算法演示。影像辅助诊断、病历生成、医生工作流工具,开始进入医院的实际采购和部署流程。精准医疗、真实世界数据服务、AI制药也在加快推进,但离稳定赚钱、广泛覆盖临床,还有距离。

这条产业链可以看成三段。最上游是GPU、云计算、测序设备、模型工具和医疗数据;中间是影像诊断、临床文书、精准医疗、药物研发等应用;最下游是医院、医保、商保、患者和药企。前两段解决“能不能做出来”,最后一段决定“谁愿意付钱、能不能持续产生收入”。

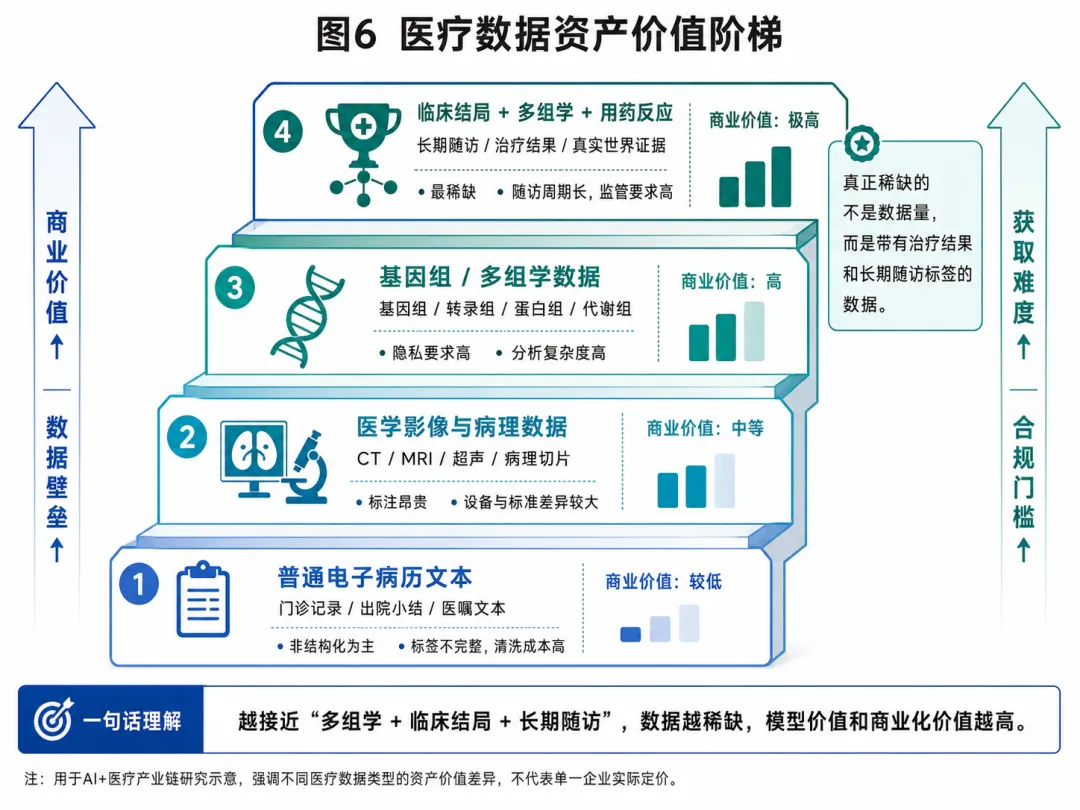

医疗AI最贵的资源,不是参数更大的模型,也不是数量庞大的病历文本,而是带有治疗结果和长期随访记录的数据。单独的影像、病理或基因检测结果,可以支持某一个诊断任务;把多组学、用药过程、治疗反应和临床结局接在一起,才有可能用于精准治疗、药企研发和真实世界证据服务。

Tempus AI、Caris Life Sciences一类公司受到关注,原因也在这里。它们不是只卖一个AI工具,而是同时拥有检测入口、临床数据、药企合作和分析能力。这种模式比单纯提供算法更容易形成收入。但数据多并不等于生意已经稳了。医院会不会长期采购,医保和商保是否认可价值,监管能否通过,数据授权能否持续增长,仍然要一项项验证。

从目前落地情况看,医学影像AI最容易先形成规模。影像设备原本就在医院里,数据格式相对统一,医生也清楚它能节省哪些时间。临床文书和行政自动化的优势更直接:少写病历、少做重复录入,医院能较快算出节省了多少医生时间。AI制药和精准医疗的空间更大,但风险也更重。筛选出候选分子,并不代表药物能够通过临床试验;发现疾病相关数据,也不代表支付方愿意立即报销

参考文献

[1] Fortune Business Insights. AI in Healthcare Market Size, Share & Industry Analysis, 2026-2034. 2026.

[2] Grand View Research. Artificial Intelligence in Healthcare Market Report, 2025-2032. 2026.

[3] U.S. Food and Drug Administration. Artificial Intelligence and Machine Learning-Enabled Medical Devices. Updated May 2026.

[4] Tempus AI, Inc. Q1 2026 Earnings Release. 2026.

[5] NVIDIA Corporation. BioNeMo Platform and GTC 2026 Announcements. 2026.

[6] BCG. AI Agents and the Future of Health Care. 2026.

[7] McKinsey & Company. Generative AI in Healthcare: 2026 Outlook. 2026.

[8] MarketsandMarkets. AI in Healthcare Market by Offering, Technology, Application, End User - Global Forecast to 2030. 2026.

[9] Aidoc Medical. 2026 Financing and Deployment Update. 2026.

[10] National Health Commission of China. 卫生健康行业人工智能应用场景参考指引. 2025.

[11] Porter, Michael E. Competitive Advantage: Creating and Sustaining Superior Performance. Free Press, 1985 (经典价值链理论引用).

[12] Recursion Pharmaceuticals. Q1 2026 Financial Results. 2026.

[13] Siemens Healthineers. AI-Rad Companion Clinical Performance Report. 2026.

[14] Guardant Health. Liquid Biopsy and Multi-Omics Data Platform Update. 2026.

利益声明:本文基于公开数据分析,不构成任何投资建议。