夜雨聆风

夜雨聆风WEEKEND BRIEFING AI速递 5条你必须知道的AI产业动态 · 一文读懂 2026年6月1日 |

1 N1X芯片2 软银AI投资3 东山精密4 PTFE研报5 半导体设备 |

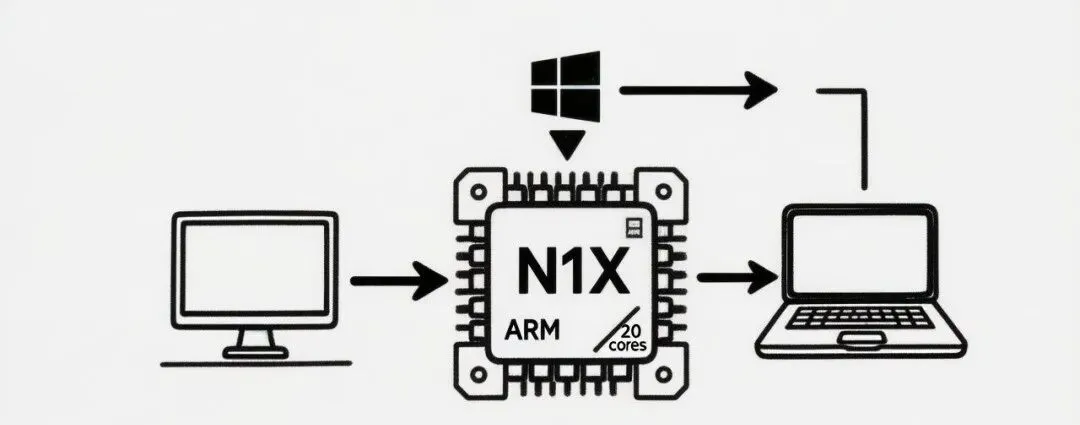

1AI行业事件 黄仁勋COMPUTEX 2026:N1X芯片亮相,ARM架构杀入PC赛道 |

▌ 新闻梗概

6月1日,黄仁勋在COMPUTEX 2026发表主题演讲,正式预告N1X芯片:20核ARM架构CPU + 6144个CUDA核心 + 128GB共享内存。首批搭载英伟达芯片的Windows电脑即将由戴尔、联想推出,郭明錤预测N1X设备未来两年出货量达1000万台。Vera Rubin NVL72机架详细规格同步公布:推理能效提升10倍,每token成本降至1/10,组装时间从2小时缩至5分钟。黄仁勋宣布2026下半年将推出Grace Blackwell、Vera Rubin及一款"惊喜新品"。英伟达在台合作伙伴已从5年前的50家增至150家。

▌ 观点评论

N1X的信号比参数更重要:英伟达要从数据中心杀进消费级PC。ARM架构+共享内存架构打破了x86+Wintel的垄断格局,高通不再是Windows on Arm的唯一玩家。对A股的影响路径:一是英伟达生态扩大,光模块和PCB供应商受益;二是国产CPU和GPU的竞争压力加大,但ARM生态繁荣也给国产ARM路线开了路。Vera Rubin的10倍能效提升意味着推理成本悬崖式下降,AI应用的商业化门槛将进一步降低。关注COMPUTEX后续几天AMD和英特尔的反击。

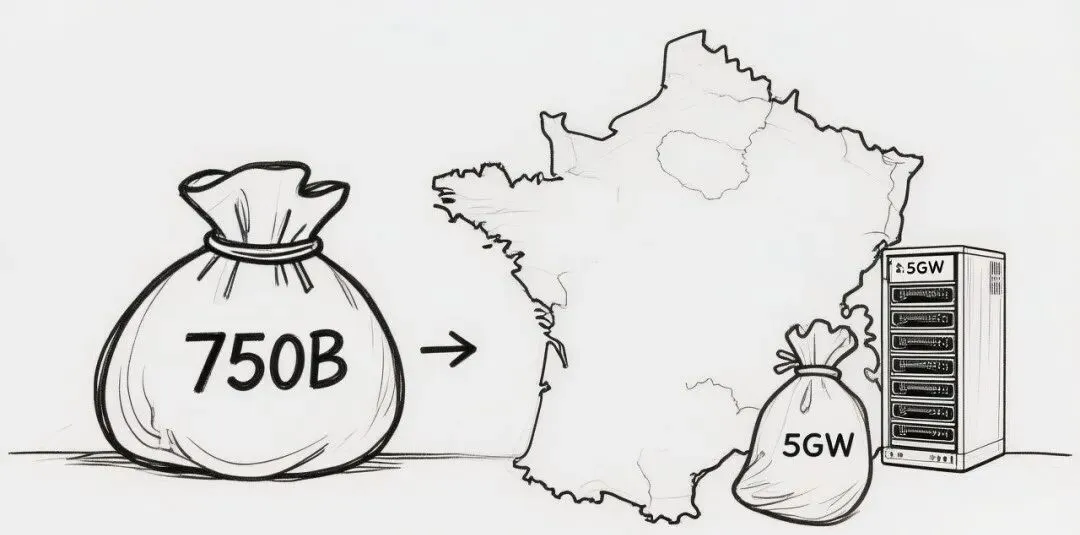

2AI行业事件 软银750亿欧元投资法国AI基础设施,欧洲最大算力集群落地 |

▌ 新闻梗概

5月30日,软银宣布将在法国投资750亿欧元建设AI基础设施,打造欧洲最大AI计算集群,总算力5GW。首期投资450亿欧元,2031年建成3.1GW算力集群。项目携手施耐德电气,涵盖AI数据中心、机器人制造中心和AI医疗研究设施。法国政府将此项目视为欧洲AI主权的关键布局。孙正义称"AI是人类史上最大革命",软银正将战略重心从通信转向AI基础设施。

▌ 观点评论

750亿欧元的体量说明一件事:AI基础设施的军备竞赛已经从企业级升级到国家级。软银不是在投公司,是在押注一个时代。对A股而言,5GW算力集群意味着光模块、交换机、PCB的海外订单增量——尤其是中际旭创、新易盛等已进入英伟达供应链的光模块厂商。施耐德电气的参与则暗示数据中心配电和散热环节的价值量同样不可忽视。

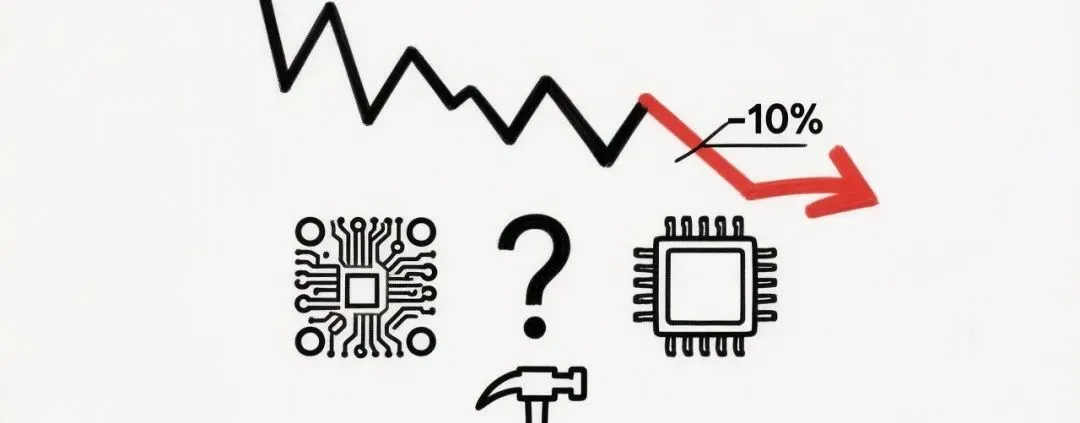

3重点AI公司 东山精密跌停:索尔思跨境收购ODI悬而未决,AI叙事面临合规拷问 |

▌ 新闻梗概

6月1日,东山精密盘中触及跌停,收跌10%,成交额267亿元,换手率9.81%。主力资金净流出32.73亿元,近20日累计净流出近120亿元。暴跌导火索是华西股份转让索尔思光电股权的ODI(境外投资)备案至今未落地:正常ODI周期2-3个月,但2025年9月华西股份在未取得ODI审批的情况下就完成了股权交割,属于"先交割、后补审批"的程序倒置,至今已拖延8个月。若ODI最终被驳回,该笔股权转让交易可能被认定为无效,索尔思股权需退回。

▌ 观点评论

东山精密年内涨超160%,Q1归母净利润同比增143%,估值充分定价了"PCB+光芯片+光模块"全产业链整合的乐观预期。但ODI备案8个月未闭环,说明这笔收购的合规基础并不牢靠。这不是经营风险,是叙事本身存在被"合法推翻"的可能——一旦ODI被驳回,东山精密最核心的AI故事就被抽掉了底座。短期看,跌停是高位获利盘借利空集中出逃;中期看,ODI能否闭环才是这只票的生死线。

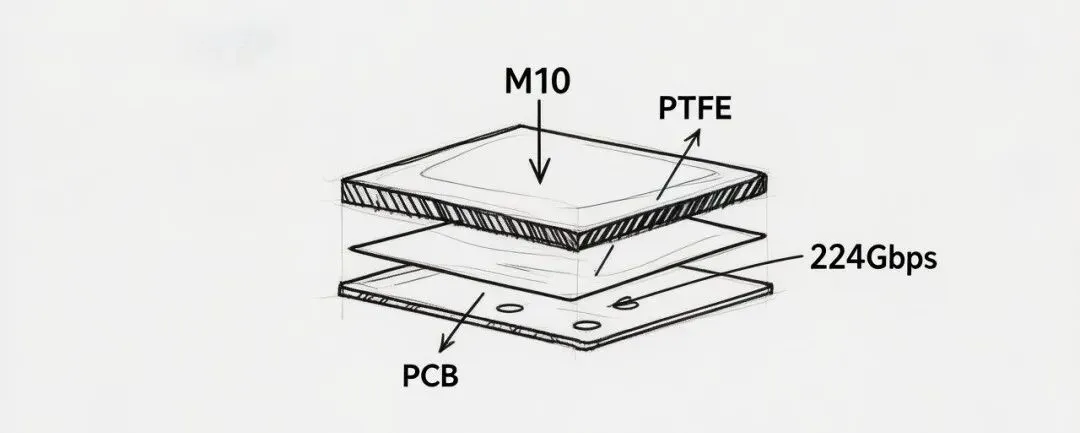

4研报精选 广发PTFE研报:M10正交背板,AI PCB价值链的重构信号 |

▌ 新闻梗概

广发证券研报指出,英伟达为Rubin Ultra/Feynman平台定制的M10超低损耗覆铜板(CCL),正交背板(midplane)是三种技术路线争夺的关键场景:M9+Q布、PTFE和M10。M10电性能比M9天然提升10-15%,支撑224Gbps/通道、78层PCB。产业链核心变化是"去Q布化"——M10方案降低了对最高端Q布的依赖。关键公司参看研报原文。预计2026年下半年M10的CCL和PCB开始量产,2028年正交背板为PCB端带来约380亿市场增量。生益科技(PTFE方案代表)、南亚新材(M10方案代表)分别主攻不同技术路线,沪电股份是PCB端核心标的。

▌ 观点评论

M10不只是材料升级,是AI PCB产业链价值分配的重构。"去Q布化"意味着价值链从增强材料向上游核心树脂和CCL转移——谁掌握PTFE树脂配方或M10 CCL工艺,谁就吃掉最大增量。对A股来说,这是一次从"代工逻辑"到"材料逻辑"的切换:PCB板厂赚加工费,CCL厂商赚技术溢价。关注正交背板方案三季度定型时间点——那才是行情催化剂。相关公司参看研报原文。

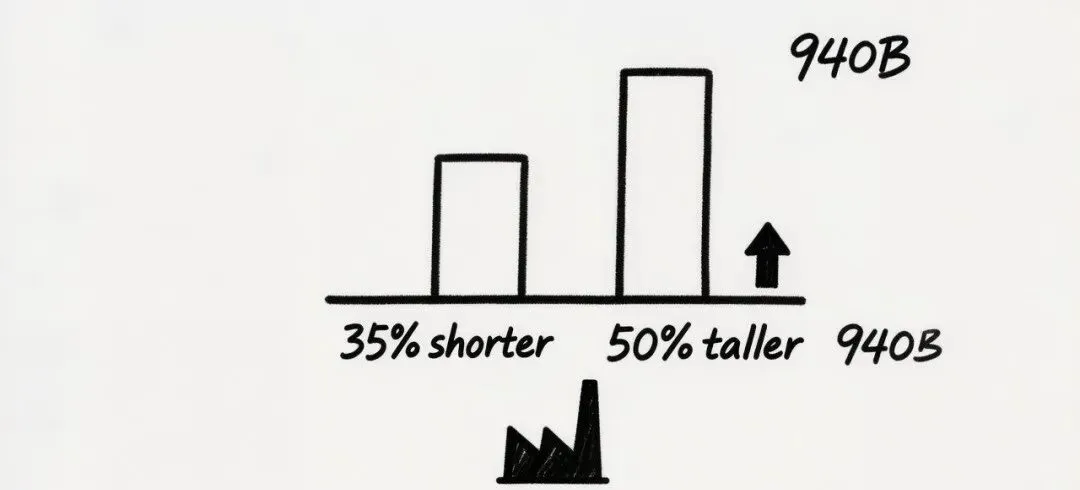

5研报精选 伯恩斯坦:中国半导体设备国产化率从35%迈向50%的关键窗口 |

▌ 新闻梗概

研报显示,中国半导体设备国产化率正从2024年的35%加速至2026年的45%-50%以上。2026-2028年中国300mm晶圆厂设备支出达940亿美元,长江存储、长鑫、中芯、华力为核心扩产主体。成熟制程(28nm+)方面,刻蚀、薄膜沉积、清洗、CMP已基本实现工艺覆盖;先进制程向7nm/5nm渗透中,但光刻机国产化率仍低于1%。北方华创平台化布局对标美国龙头,中微公司在存储领域占口率达60%-70%,拓荆科技和盛美上海订单饱满。

▌ 观点评论

半导体设备国产化正在从"能不能做"进入"做得好不好"的验证期。35%到50%看起来是15个百分点,但难度指数级上升——因为剩下的一半恰恰是最难啃的骨头:先进制程光刻机、高精度量测、先进封装设备。外部制裁加码反而给了国产设备厂商"必须用你"的确定性,这是估值支撑的核心逻辑。但市场已经在给2026-2027年的扩产预期定价,中微公司60-70%的存储占口率说明这块已经不便宜了。相关公司参看研报原文。

免责声明:本文仅为信息整理与个人观点分享,不构成任何投资建议。市场有风险,投资需谨慎。 数据来源于公开信息,如有遗漏或错误,以官方发布为准。 2026.06.01 |