夜雨聆风

夜雨聆风商业航天史上的最大里程碑正在拉开帷幕。

最新披露的信息显示,太空探索技术公司(SpaceX)计划于2026年6月12日在纳斯达克挂牌上市,股票代码定为“SPCX”。作为一次载入金融史册的事件,SpaceX 的首次公开募股(IPO)目标估值高达 1.75万亿至2万亿美元,计划募资 750亿至800亿美元。

这不仅是一场资本狂欢,更是一场关于技术、资本与未来生存疆域的深度博弈。

估值跃升:从航天独角兽到两万亿帝国的跨越

在过去十余年间,SpaceX 的估值呈现出近乎垂直的指数级增长。

图注(财务增长与估值趋势):上图直观展示了 SpaceX 估值如火箭般蹿升的历史轨迹。

在2015年,SpaceX 估值仅为120亿美元,当时主要依赖商业卫星发射和 NASA 货运合同;2024年12月,随着“星链(Starlink)”在全球铺开,估值飙升至3500亿美元;2025年底内部交易将其推升至8000亿美元门槛;而在2026年2月,随着 xAI 业务板块与 SpaceX 深度合并,这一超级实体的隐含估值瞬间跨越1.25万亿美元,最终在2026年中期冲刺2万亿美元。支撑这一增长的核心财务指标,已从单一的“发射服务费”,转变为“星链高毛利的经常性订阅收入(2025年星链贡献了113.87亿美元营收,营业利润达44.23亿美元)”;更关键的催化剂则是并入人工智能(xAI)板块后,资本市场给予其高达94倍市销率(P/S)的“太空AI算力中心”溢价。

支持者认为,SpaceX 已经超越了传统航天制造企业的范畴,其万亿估值由三个层面的乘数效应叠加而成:

火箭发射的绝对垄断:猎鹰9号和猎鹰重型火箭实现了高频回收复用,将轨道运载成本降低了数个数量级。 星链(Starlink)的宽带垄断:作为全球最大且唯一盈利的低轨卫星互联网,正在蚕食全球传统电信巨头的份额。 AI与轨道计算的前景:将 AI 算力与轨道基础设施相结合,勾勒出了“轨道数据中心”的宏大叙事。

然而,高估值背后并非没有隐忧。2025年 SpaceX 合并层面营收约为186.74亿美元,但由于 AI 业务的疯狂烧钱和星舰(Starship)的持续研发,公司净亏损达到了49.37亿美元;2026年第一季度,合并净亏损依然高达42.76亿美元。这种“高营收、大失血”的现状,正是促使其走向公开市场的直接诱因。

态度的拐点:马斯克为何打破“不上市”的誓言?

长期以来,马斯克对 SpaceX 上市一直持强烈的抵制态度。他曾多次表示:

“在火星运输系统(星舰)成熟并建立永久殖民地之前,SpaceX 不会上市。”

他极度反感上市公司必须面对的季度财报压力。在马斯克看来,殖民火星是一个长达数十年、极具毁灭性风险的工程,而公开市场的股东们无法容忍火箭在测试中一次次爆炸。

然而,2026年的今天,这一立场发生了根本性扭转。促成马斯克自我修正的原因,主要来自以下三个维度的现实考量:

1. 资金需求的指数级爆发

尽管 SpaceX 拥有 NASA 的丰厚合同和星链的现金流入,但其野心的膨胀速度远超私人资本的承载极限。星舰项目的量产和发射场建设累计已烧掉超150亿美元,每年仍需约30亿美元。更重要的是,并入后的 xAI 业务板块展现出了恐怖的“吞金能力”——2026年 AI 板块的资本支出预计将超过每年300亿美元。如此庞大的资金窟窿,必须借助公开市场数以千亿计的资金池。

2. 双重股权结构确保绝对控制权

马斯克之所以敢于将 SpaceX 推向纳斯达克,是因为他设计了极具保护性的双重股权结构。招股书显示,上市后马斯克仍将牢牢掌握约 85.1% 的综合投票权。这意味着,即使公司变身为上市公司,他依然是那个可以“一言九鼎”的绝对掌控者,华尔街的激进投资者无法通过董事会对他的火星计划指手画脚。

3. 监管与市场环境的红利

2026年,全球资本市场对“太空+AI”这一交汇领域的投资热情空前高涨。同时,纳斯达克为了吸引这一超级巨无霸,推出了“快速准入”等一系列规则便利。SpaceX 在此时选择整体上市,能以最低的阻力获取最高的估值溢价。

三驾马车:SpaceX 生态的内部输血与协同效应

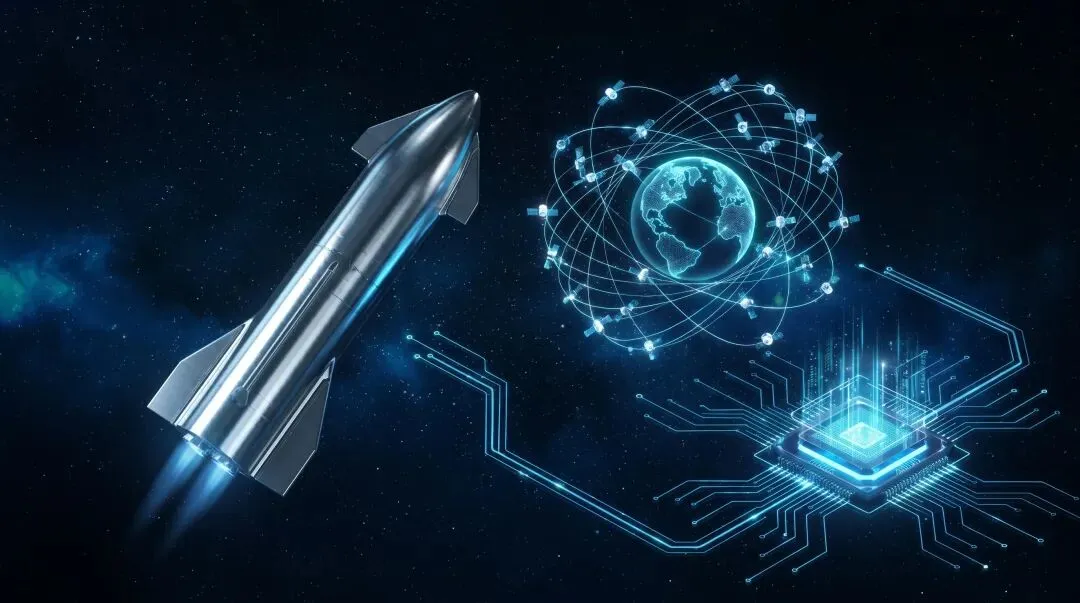

要理解 SpaceX 的万亿估值,必须将其看作一个有机的生态系统。在这个生态中,航天发射、星链网络和 xAI 人工智能构成了互为犄角、相互支撑的“三驾马车”。

图注(SpaceX三大业务支柱):上图清晰勾勒出了 SpaceX 的三大业务板块:航天发射(发射塔与运载火箭)、星链网络(包裹地球的低轨通信卫星星座)以及 AI 智能集成(半导体芯片与神经网络)。这三大支柱在公司生态中定位明确且资本流向形成了闭环:

航天发射是整个生态的“物理地基”,承担着重型运载和轨道投送任务,目前正全力投入星舰的研发。2025年发射业务营收为40.86亿美元,运营亏损达6.57亿美元。

星链网络是当前的“现金牛业务”,2025年以49.8%的同比营收增速,带来了113.87亿美元营收和44.23亿美元的运营利润,负责为星舰研发以及 AI 算力部署源源不断地“输血”。

xAI 智能集成则是未来的“大脑”,主要负责为复杂的火箭回收算法、卫星姿态控制、全球路由优化提供高阶计算,同时利用星链网络在全球传输海量数据,甚至将未来的星链升级为“太空分布式 AI 数据中心”。虽然 AI 业务在2026年一季度亏损高达24.69亿美元,但它正是赋予整个系统高估值想象空间的核心所在。

通过这三大业务的内部流转,SpaceX 实现了极佳的协同:发射为星链筑路,猎鹰9号以极低的内部成本发射星链卫星;星链为星舰和 AI 输血,凭借超高的运营利润,有效分担了星舰和 AI 巨额的研发与资本支出;AI 赋能星链与太空探索,xAI 的算法可以直接用于星链的海量多径路由算法(优化数万颗卫星间的激光链路传输),同时为星舰在复杂气象条件下的自主控制提供超强算力。

星链(Starlink)的命运:为何拒绝单独分拆上市?

在 2026 年招股书公开之前,华尔街最普遍的猜测是:星链将作为独立实体分拆上市(IPO)。

马斯克本人在数年前也曾表达过这一意向,认为一旦星链的现金流变得“清晰且可预测”,分拆上市将是合理的。因为星链的商业模式类似于传统的宽带电信服务,现金流稳定;而 SpaceX 的发射业务风险过高,保留在私有领域更便于激进的技术尝试。

然而,最新的 S-1 招股书打破了这一猜测——星链将作为 SpaceX 的一部分,进行整体合并上市,目前没有单独分拆的计划。

为什么马斯克改变了主意?这背后有极其深层的商业考量:

1. 拆分会削弱星链的盈利能力

如果将星链分拆为一个独立主体,根据上市公司关联交易的严格监管要求,星链必须按照市场公允费率向 SpaceX 支付卫星发射费用。这会瞬间推高星链的运营成本,蚕食其高达 63% 的 EBITDA 利润率,降低其对投资者的吸引力。

2. 避免 SpaceX Launch(发射板块)成为“垃圾资产”

如果把最赚钱的星链拿走,SpaceX 剩下的发射和星舰研发业务将变成一个纯粹的“烧钱机器”。2025年,发射业务板块营收仅为40.86亿美元,运营亏损达6.57亿美元。没有了星链这只“现金牛”在合并报表中的粉饰,SpaceX 整体将极难在公开市场上募资。

3. 星链 ARPU 值的下滑压力

星链虽然拥有超过1030万用户,但其每用户平均收入(ARPU)已从2023年的约99美元降至2026年第一季度的66美元。随着星链向购买力较低的新兴市场扩张,这一指标可能还会继续下滑。将其置于 SpaceX 的“太空+AI”大叙事之下,能够掩盖这一单一业务的市场触顶隐忧。

结语:金融力量撬动的星际叙事

当我们剥离掉令人眼花缭乱的财务数字,SpaceX 2026年的这场世纪 IPO,本质上是马斯克为了实现其“太空生存与硅基生命蔓延”终极愿景的一次惊天一博。

通过将 SpaceX、星链与 xAI 捆绑上市,马斯克实际上向全球投资者兜售了一个前所未有的终极概念:

“利用廉价的火箭发射(SpaceX),在地球轨道上部署数十万颗卫星(Starlink),并在这些卫星上部署搭载先进算力(xAI)的微型太空数据中心,形成一个包裹地球、甚至未来包裹火星的、永不宕机的分布式 AI 神经网络。”

在这场豪赌中,投资者不仅需要承担技术失败的工程风险,还需要承担 AI 业务巨额烧钱带来的财务亏损风险。但无可否认的是,当2026年6月12日 SPCX 钟声敲响的那一刻,人类通往深空的大门,已经被资本的力量狠狠地撞开了。

*本文依据网络搜集数据整理,由AI工具辅助完成All rights reserved. Copyright © 2026