夜雨聆风

夜雨聆风

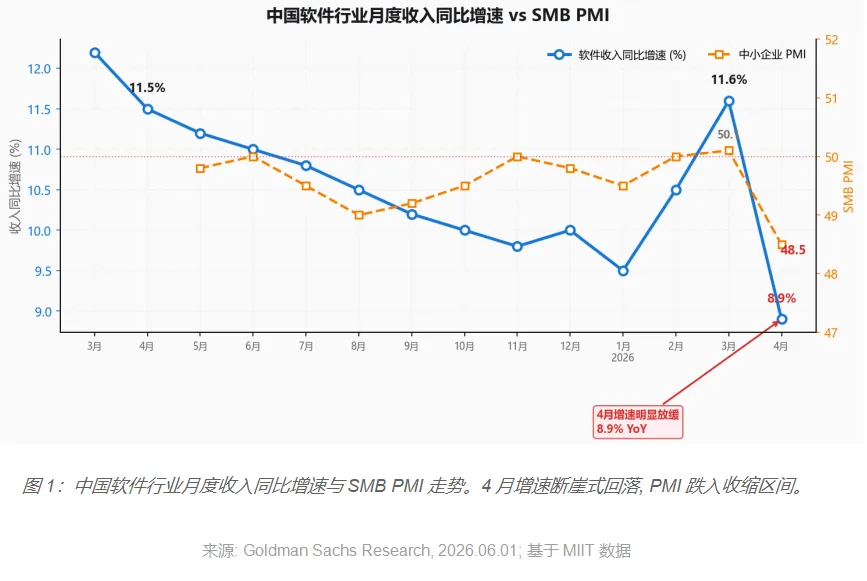

高盛指出, 2026年4月中国软件行业收入同比增速放缓至8.9%, 较3月的11.6%和去年同期的11.5%明显回落。中小企PMI降至48.5的收缩区间, 安全软件增速从+10%腰斩至+5%。但AI仍是亮点——美图6月17日AI Agent发布会、广联达PMLead/PMSmart等新品聚焦行业AI平台, 商汤、美图、恒生电子、涂鸦智能均获买入评级。

一、核心结论

高盛认为, 中国软件行业2026年4月收入同比增速放缓至8.9%(3月+11.6%、去年同期+11.5%), 拐点信号已现。核心拖累来自中小企PMI跌至48.5收缩区间和安全软件需求疲软。但4M26累计增速仍维持+10.9%, 与去年同期+10.8%基本持平, 且AI agent和行业AI平台正成为新一轮产品周期的主线——美图、广联达等公司新品发布在即, 软件业的AI含量持续提升。

**判断依据:**该结论是报告标题的核心判断, 贯穿全部9页内容, 并由4月细分数据、SMB PMI、AI产品发布等三条主线支撑。

二、核心论据

论据 1:收入增速出现明确拐点, 中小企景气度拖累明显

2026年4月中国软件行业收入同比增速从3月的11.6%骤降至8.9%, 这是近12个月以来的最低单月增速。SMB PMI在5月进一步跌至48.5(低于荣枯线50), 表明中小企业IT支出意愿正在收缩。安全软件子板块从3月的+10%增速腰斩至4月的+5%, 是拖累整体增速的主要因素之一。

关键数据

·4月软件收入同比+8.9%, 较3月11.6%下降2.7个百分点 — 为近12个月最低单月增速

·4M26累计收入+10.9%, 与4M25的+10.8%基本持平 — 全年累计仍稳

·5月SMB PMI 48.5, 低于荣枯线50 — 中小企IT支出意愿转弱

·安全软件4月同比+5%, 较3月的+10%腰斩 — 需求明显降温

·4月软件总收入Rmb 1.27万亿(约US$1630亿), IT服务贡献67%

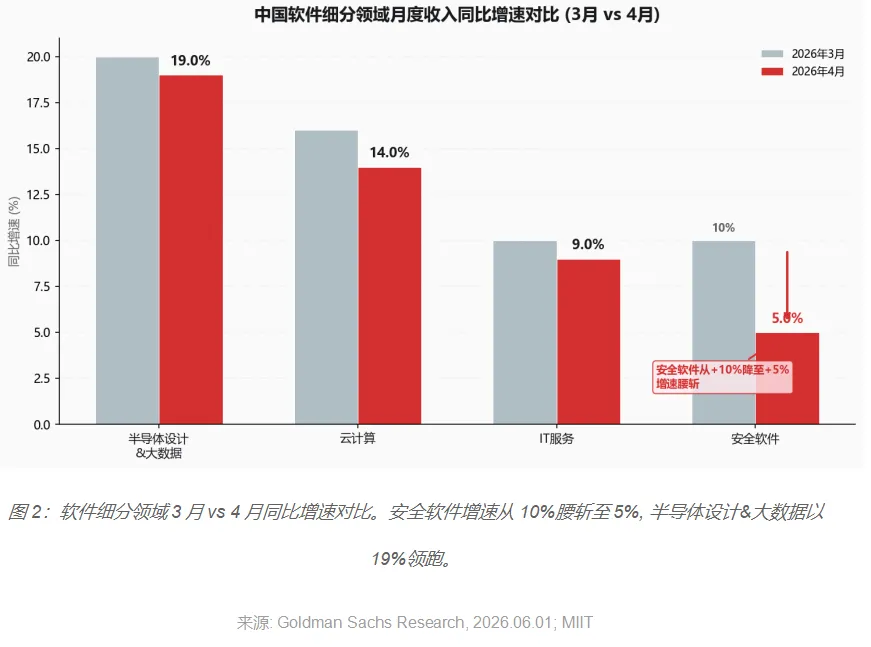

论据 2:细分领域分化加剧: AI/大数据领跑, 安全软件骤冷

软件行业内部呈现明显的K型分化——半导体设计&大数据以19%的增速领跑, 云计算维持14%的强劲增长, 而安全软件增速从10%骤降至5%。IT服务虽然增速放缓至9%, 但以67%的收入占比仍是行业基石。净利率从3月的9.0%跃升至4月的12.0%, 盈利能力改善显著。

关键数据

·半导体设计&大数据: +19% YoY — 领跑所有细分领域

·云计算: +14% YoY — 保持两位数强劲增长

·IT服务: +9% YoY (Rmb 7900亿) — 占软件总收入67%, 行业压舱石

·安全软件: +5% YoY(3月为+10%) — 增速腰斩, 需求转冷

·4月净利率12.0%(3月为9.0%), 4M26累计净利率11.4% — 盈利能力改善

·海外收入敞口升至3.1%(3月为2.8%) — 出海趋势延续

论据 3:AI Agent与行业AI平台成为新一轮产品周期主线

在整体增速放缓的背景下, AI成为最确定的增量方向。美图计划在6月17日发布会聚焦AI Agent和生成式AI产品, 广联达推出PMLead/PMSmart行业AI平台。高盛对AI软件板块(商汤、美图)和金融软件(恒生电子)均给出买入评级, IoT软件标的涂鸦智能同样获买入评级。

关键数据

·美图(Meitu): 6月17日产品发布会, 聚焦AI Agent + 生成式AI — 高盛评级Buy, 目标价HK$4.36

·商汤(Sensetime): AI视觉+大模型 — 高盛评级Buy, 目标价HK$1.66

·广联达(Glodon): 发布PMLead/PMSmart行业AI平台 — 建筑行业AI应用落地

·恒生电子(Hundsun): 金融软件龙头 — 高盛评级Buy, 目标价Rmb 24.27

·涂鸦智能(Tuya): IoT软件平台 — 高盛评级Buy, 目标价$2.12

三、受益 / 受损标的地图

上游

·【受益】半导体设计&大数据:增速+19%领跑全行业, AI算力需求驱动

·【受益】云计算平台:增速+14%, 维持两位数强劲增长

中游

·【受益】IT服务:占行业总收入67%(Rmb7900亿), 增速+9% YoY, 行业基石

·【受益】AI软件(商汤/美图):高盛Buy评级, AI Agent + 生成式AI新品催化在即

·【受损】安全软件:增速从+10%骤降至+5%, 中小企业需求收缩拖累

下游

·【受益】金融软件(恒生电子):高盛Buy评级, 目标价Rmb24.27, 金融IT需求稳健

·【受益】IoT软件(涂鸦智能):高盛Buy评级, 目标价$2.12, 全球化IoT平台

·【受益】建筑AI(广联达):PMLead/PMSmart行业AI平台发布, 垂直行业AI落地