夜雨聆风

夜雨聆风一、比米粒还小的东西,正在卡AI的脖子

你看到的这个东西,比米粒还小。它叫MLCC——多层片式陶瓷电容器。在电子产业里,它有个绰号,叫“电子工业大米”。意思是,它像米饭一样无处不在、不可或缺,但极其便宜,便宜到论斤卖。

但今天,我要告诉你一个正在发生的隐秘变化。

在AI算力军备竞赛的硝烟背后,这颗不起眼的小东西,正在从“电子大米”变成“AI能效的守门员”。它的供需格局,正在被三股力量同时撕扯:英伟达、华为,还有光通信。

二、大摩拆解Rubin机架,发现了一个被忽略的细节

摩根士丹利在最新的英伟达Rubin机架拆解报告中,发现了一个很少有人关注的细节。一台Rubin机架,售价约780万美元,比上一代GB300几乎翻倍。但如果拆开来看,价值增长最大的并不是GPU本身。在全部组件里,MLCC价值量的增幅排名第二——从1530美元暴涨到4320美元,涨幅182%。

一台AI服务器的整机MLCC用量,已经来到57到58万颗。而AI在整个MLCC市场里的需求占比,还不到10%。就是这不到10%的增量,正在让整个产业链陷入一场结构性紧缺。

这个故事,比你以为的要有趣得多。

三、英伟达:算力怪兽的“电容饥渴”

先从英伟达说起。

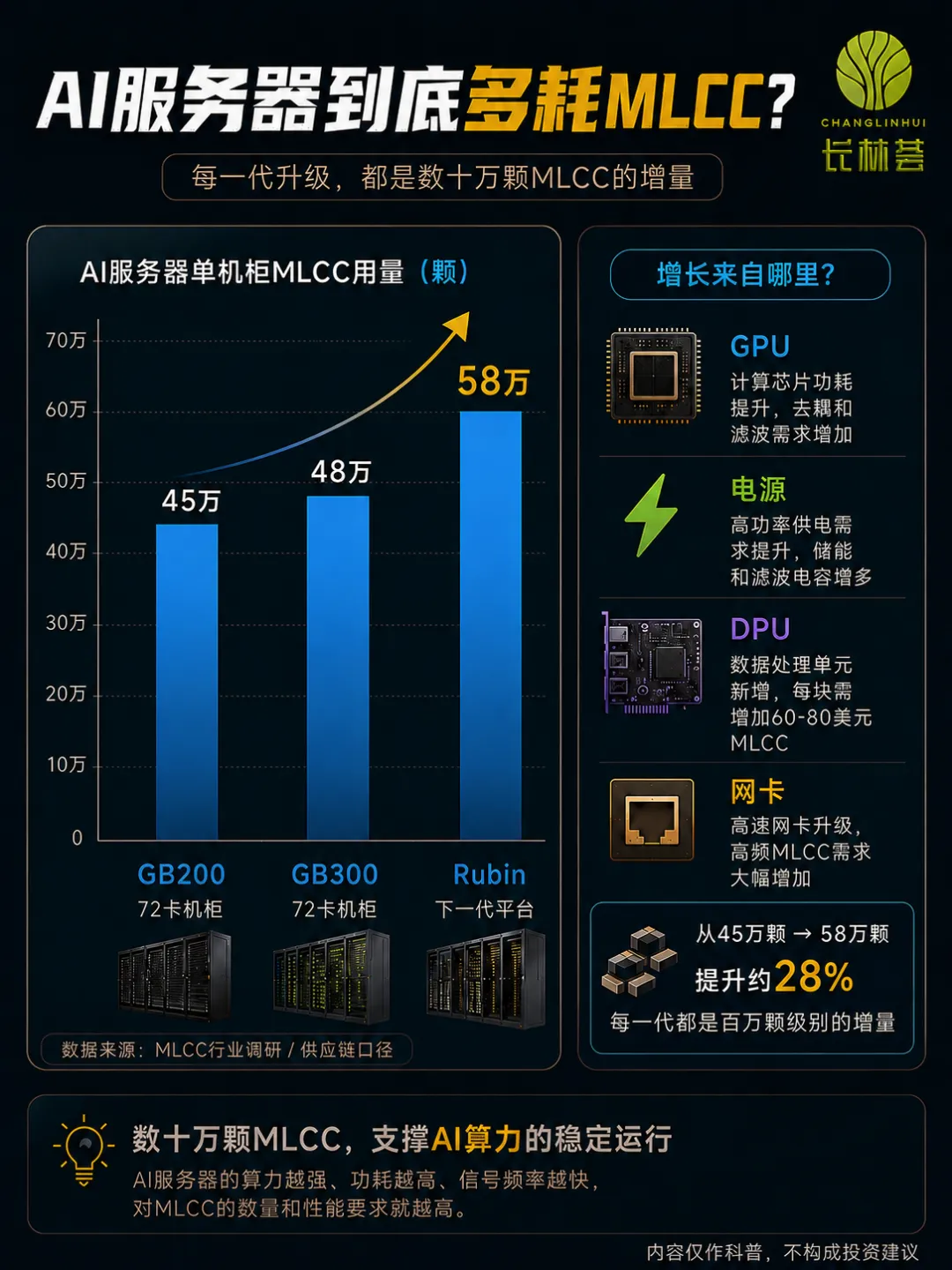

从GB200到GB300,再到下一代Rubin平台,AI服务器的MLCC装载量在持续攀升。根据行业调研数据,一台72卡配置的GB200服务器,整机柜MLCC用量约45万颗。到GB300,涨到约48万颗。而到Rubin平台,这个数字预计将达到57到58万颗。

增量从哪里来?三块:GPU计算板本身的电容需求在增长;电源侧滤波和储能的需求在增长;新增的DPU和高速网卡模块,每块还要再加60到80美元的MLCC。

而且,不仅仅是数量在涨,规格也在升级。

Rubin平台的高容值MLCC占比,将从35%提升到40%以上。所谓高容值,简单理解就是同等体积下能储存更多电荷——这是AI芯片高功耗、大电流场景下的刚需。

四、华为韬定律:另一条路,同一个终点

另一边,华为的路线同样在推高MLCC需求,但逻辑完全不同。

2026年5月,华为董事何庭波在IEEE国际电路与系统研讨会上提出了“韬定律”。它的核心是“时间缩微”——通过一项叫“逻辑折叠”的技术,把芯片电路从平面变成立体多层结构,在不需要最先进EUV光刻机的情况下,大幅提升晶体管密度。

麒麟2026芯片,晶体管密度提升了53.5%,从每平方毫米1.55亿颗提升到2.38亿颗。

这跟MLCC有什么关系?

逻辑折叠把芯片做成了“千层饼”,内部的供电通道变得更窄、更密集。这导致一个问题:对电压纯净度的要求变得极为苛刻。任何一点供电噪声,都会被密集的晶体管放大。解决方案只有一个——在芯片周围贴上更多、更小、更高性能的MLCC,进行贴身滤波和储能。

换句话说,英伟达靠堆规模拉动MLCC用量,华为靠堆密度拉动MLCC规格。两条路,殊途同归。

五、光通信:第三条增长曲线

还有第三条线,光通信。

AI数据中心里,几十万张加速卡之间需要海量数据交换,铜缆已经不够用了,必须升级到800G甚至1.6T的高速光模块。而在每一个高速光模块里,信号频率极高,必须堆叠超低损耗的射频MLCC来进行滤波和去耦。

达利凯普就是一家专注这种射频微波MLCC的公司,AI数据中心光模块的升级,为它带来了独立于服务器主线之外的增量需求。

英伟达、华为、光通信——三条路径,三个技术方向,最终都把压力传递到了同一个底层元器件上。这颗元器件,就是MLCC。

六、供给端:寡头垄断下的结构性错配

理解了需求,我们再来看供给。这是整个故事最关键的部分。

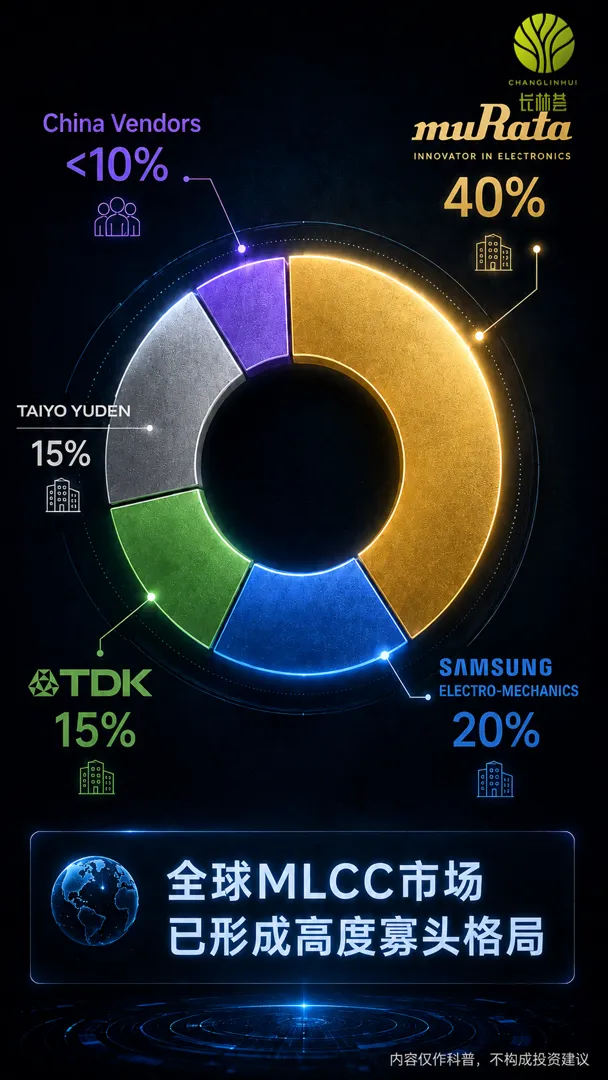

全球MLCC市场,是一个高度寡头垄断的格局。日本的村田制作所一家就占了将近40%的份额,韩国三星电机约20%,太阳诱电15%到18%,TDK约15%。剩下不到10%,才是所有国产厂商加起来的份额。

更关键的是,各家的赛道不一样。村田的核心市场是手机消费电子、汽车和AI工业服务器;太阳诱电主打服务器和工业电源;TDK重点布局汽车和电源。国产厂商呢?目前还以中低端通用品为主。

七、不到10%的需求,搅动了整个产业链

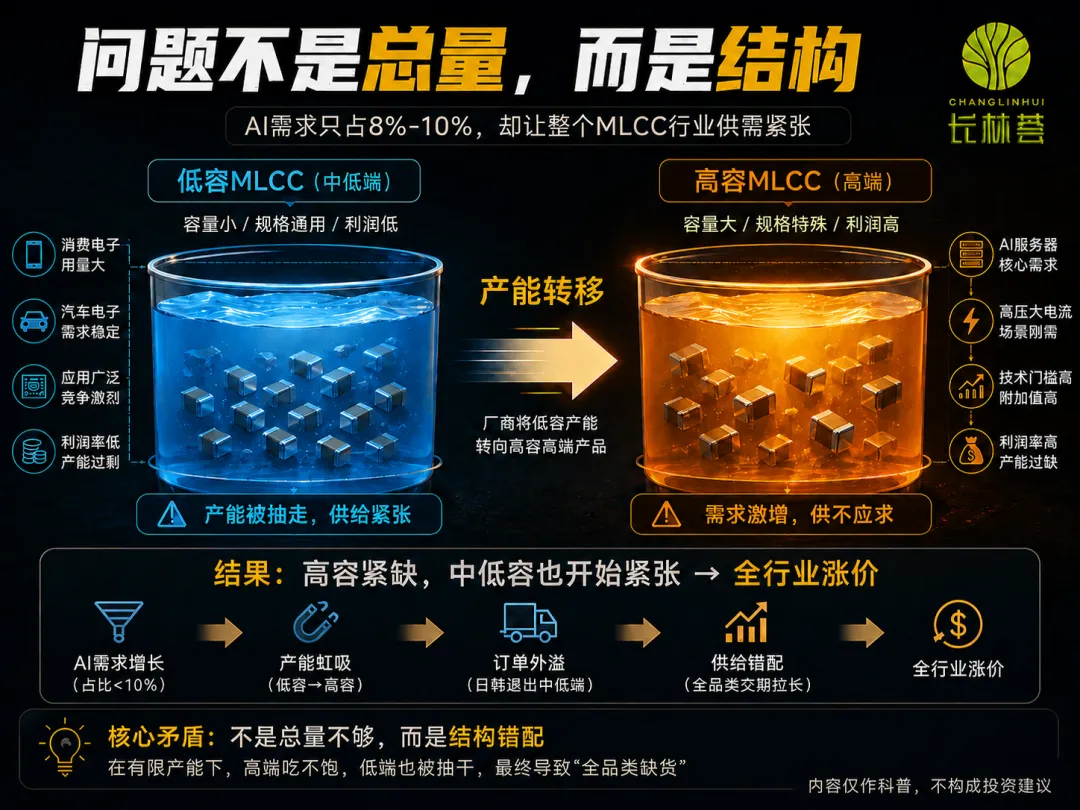

当前MLCC行业最核心的矛盾,不是总量不够,而是结构错配。

AI服务器需要的高端MLCC,是高容量、高耐压、低ESL——也就是低等效串联电感——的特殊品种,利润率远高于普通电容。于是,全球主要MLCC厂商都在做同一件事:把低容值的产能,转换成高容值的产能。

但这个转换是有代价的。低容转高容,需要在同样尺寸里堆叠更多陶瓷介质层,对印刷和堆叠设备的精度要求大幅提升。转产之后,设备产出效率会下降20%到30%,整体良率也会下滑。

结果是什么?高容产能在扩张,但产能爬坡没那么快,高容依然紧缺。而原本过剩的中低容产能,因为被抽走了,反而也开始紧张了。

还有一个加速因素:日韩厂商正在主动退出利润薄、竞争激烈的中低端规格。他们退出的订单大量外溢,但国产厂商的产能无法立刻承接。订单转移和供应链重构的过程,拉长了全品类的交期。

所以你看,AI需求只占MLCC整体市场的不到10%,但它通过“产能虹吸”和“订单外溢”两条路径,搅动了整个产业链。

八、涨价刚走到半山腰

这就不可避免地带来了涨价。

高端MLCC自2025年底进入涨价通道,截至2026年5月,累计涨幅在15%至35%之间。但放在更长的时间坐标里看,当前价格水平,距离上一轮景气高峰仍有相当距离。

涨价背后的核心矛盾,是产能的刚性滞后。高端MLCC产线从建设到投产普遍需要18到24个月,设备交期本身又受上游精密加工环节的制约。2026年全年,基本没有大规模高端产能释放,供给侧的响应远跟不上需求侧的扩张。

目前,日系大厂稼动率已拉至95%左右,交期普遍延长到16至20周,部分高容品类的供需缺口仍在扩大。台系和国内厂商的新产线已在规划建设中,但受设备交期和调试爬坡限制,实质性产出最早要到2027年才能体现。

所以你看,AI需求只占MLCC整体市场不到10%,但它引发的“产能虹吸”和“订单外溢”,已经把整个产业链的供需格局彻底重塑。这轮景气,至少延续到2027年上半年。

九、产业链上游:需求从元器件向材料端传导

好,需求和供给的逻辑都理清了。接下来是这篇文章最有信息增量的部分——MLCC需求暴增,压力会向哪里传导?

答案在它的上游。

十、陶瓷粉体:MLCC的核心原料

MLCC的核心材料,是陶瓷介质粉体。它决定了电容的容量、耐压和可靠性。

高端AI级MLCC,必须使用超细、高纯度的钛酸钡配方粉。国瓷材料,在全球MLCC陶瓷粉体市场的占有率超过25%,国内市占率超过60%。

公司正在规划5000吨高端粉体产能,目前已建成1500吨,剩余产能预计明年全部落地。扩产方向聚焦在AI服务器和车规领域。

它的控股子公司国瓷赛创,还在做光模块用的TEC冷却陶瓷基板,目前验证进展顺利,年内有望实现订单落地。这意味着它在MLCC粉体和光模块散热两条线上都产生了需求。

十一、离型膜:一层薄膜的百亿市场

MLCC生产过程中,还需要一种核心耗材——离型膜。

MLCC的制造,需要把陶瓷浆料涂布在离型膜上,形成超薄介质层,然后再一层层叠起来。AI服务器MLCC要求介质层越来越薄、层数越来越多,这对离型膜的精度要求也随之飙升。

斯迪克,国内MLCC离型膜的主要供应商,是国内唯一实现小于1微米介质厚度超高端产品通过两家头部MLCC厂商验证的企业。它的良品率做到92%,而行业平均水平是85%。

2025年,斯迪克电子级薄膜材料营收同比增长48%,销量同比增长40%。全球MLCC离型膜市场空间,到2027年预计达到277亿元人民币。

十二、镍粉与射频:两个细分领域的需求变化

再来看两家上游公司的情况。

博迁新材,全球超细电子级镍粉的主要供应商之一。MLCC的内部电极需要使用极其微细的金属粉体。AI服务器MLCC越来越“多层化”——层数越多,镍粉的消耗量就呈倍数级增长。博迁的业务节奏,与AI硬件的升级节奏密切关联。

达利凯普,专注于射频微波MLCC。这类产品主要用于高频信号传输场景。在AI数据中心里,800G和1.6T高速光模块大规模铺开,对高频低损耗的射频MLCC需求激增。达利凯普在这个细分领域,实现了国产替代。

十三、国产MLCC制造:还需要时间

最后说一下国产MLCC制造端的两位主力——三环集团和风华高科。

它们是国内MLCC的主要生产商,也是国产高容MLCC的第一梯队。三环的高容产品占比约25%到30%,风华的占比约20%。两家都在加速攻克AI服务器所需的高端规格。

但需要客观地说:国产高容MLCC在性能上已经可以适配AI服务器需求,但目前还没有进入英伟达、英特尔这些海外主流供应链。它们更多是在国内服务器厂商的辅助模块——比如风扇、交换机——里批量使用,在主板核心端的渗透率仍然很低。

差距不在参数,而在长期稳定性的信任门槛。这个门槛,需要时间和批量交付记录来慢慢跨越。

十四、毫厘之间的产业变迁

所以,我们来做一个总结。

过去,MLCC是“电子工业大米”——论斤称,几分钱一颗,没人关心它从哪里来。

但现在,在AI算力密度和能效要求双重挤压下,这颗微小的电容,正在成为决定系统能效天花板的关键一环。它的角色变了,它在产业链里的重要性,也跟着变了。

从产业链视角来看,更上游的材料环节——陶瓷粉体、离型膜、超细金属粉体——技术壁垒更高、客户粘性更强,竞争格局也更稳定。

十五、几点观察

第一,AI对MLCC的需求不是脉冲式的,而是结构性的、可持续的。英伟达、华为、光通信,三条路径在同时推高需求。

第二,供给侧的响应是滞后的、有摩擦的。高端产能扩张需要时间,低端产能被抽走造成的紧张也不会很快缓解。这一轮供需错配至少会延续到2026年底。

第三,MLCC产业链的变化,在更上游的材料环节表现得更为明显。材料端的技术壁垒和客户粘性更高,竞争格局更稳定。

这场AI驱动的产业变迁,不在芯片本身,而在毫厘之间的基础元器件和它背后的材料体系。

MLCC的故事,刚刚开始。

以上内容仅作交流分享,不构成任何投资建议。

长林荟

感谢关注支持,欢迎交流指正!

创作不易,望点赞、收藏、在看、关注、转发,一键五连!