夜雨聆风

夜雨聆风

导语

台北Computex大会传来颠覆性信号,英伟达掌门人黄仁勋与Marvell CEO马特·墨菲同台定调,正式宣告AI基础设施投资逻辑的根本性切换:在算力与内存瓶颈相继被攻克后,连接(Connectivity)已跃升为制约AI Scaling与Agent智能体落地的核心命门。黄仁勋抛出极具商业洞察的落地准则——“能用铜就用铜,必须用光才用光”,这不仅敲定了光铜分工的产业格局,更引爆了一场贯穿DAC高速铜缆、高速光模块、空芯光纤及CPO的底层基建资本开支大年。

一、 产业宏观:从“暴力堆算力”到“极致拼互联”,瓶颈轮动重塑价值链

1. 周期演进:AI基建瓶颈的“三级跳” AI基础设施的军备竞赛正经历清晰的三阶段跃迁。第一阶段(2023-2025)是算力突围,GPU的稀缺性成就了英伟达5万亿市值的霸业;第二阶段(2025-2026上半年)是内存突围,HBM的高带宽需求助推存储巨头集体冲击万亿俱乐部;而当下启动的第三阶段,则是连接突围。随着海量GPU组网,跨卡、跨机柜的数据传输拥堵已取代硬件短缺,成为限制大模型扩容与Token变现的唯一短板。

2. 需求催化:Agent智能体引爆指数级互联刚需 AI产业正从单轮人机问答跨入自主智能体(Agent)时代。分布式协同运算将复杂任务拆解至数万节点并行处理,导致Token消耗量呈倍数激增。这种从“单点计算”到“万卡协同”的范式转移,使得集群互联带宽需求呈指数级抬升。云厂商的资本开支重心,正不可逆转地从单纯采购GPU,向配套高速互联硬件全面倾斜。

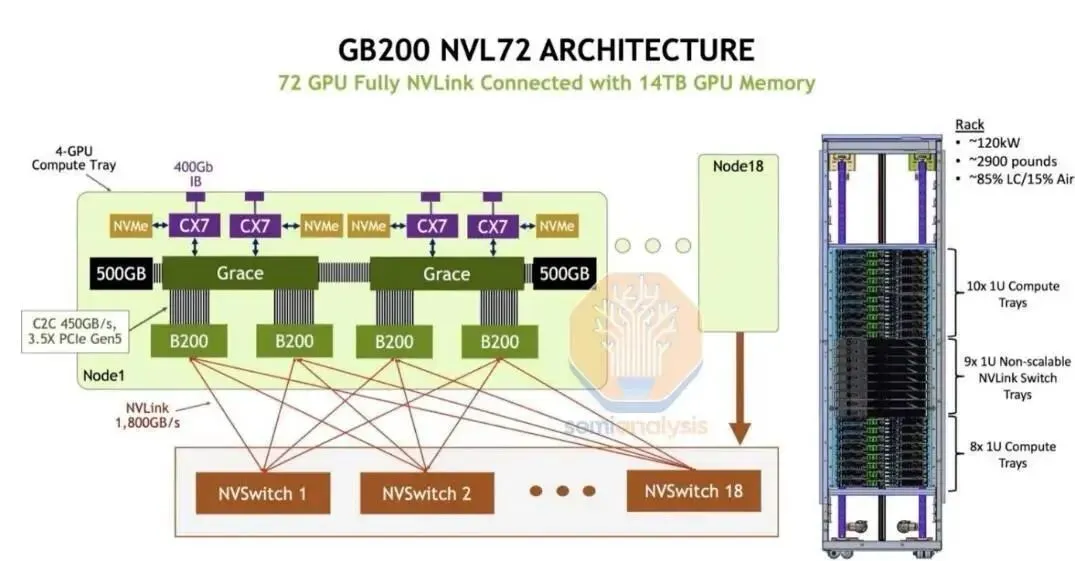

3. 物理铁律:光铜各司其职,边界精准切割 Marvell CEO墨菲揭示了残酷的物理规律:铜缆带宽翻倍,有效传输距离即折半。在224G/400G高速协议下,铜缆的有效射程被极限压缩至2.5米以内。黄仁勋的“能用铜就用铜,必须用光才用光”正是基于此的成本与性能最优解:机柜内短距死守高速有源铜缆DAC的低成本优势;一旦跨越机柜,光传输(光模块+空芯光纤+CPO)则成为解决时延与损耗的唯一出路。这并非简单的“光进铜退”,而是光铜双赛道在物理边界内的同步爆发。

4. 巨头背书:架构定型与万亿愿景 英伟达通过NVLink Fusion生态与Marvell深度绑定,并在本届展会见证了Marvell发布AI专用100T超低功耗交换机及51.2T板级去铜CPO样机。这标志着下一代AI服务器硬件架构正式定型。黄仁勋现场盛赞Marvell有望成为下一家万亿美金企业,这无疑为全球互联赛道的市场天花板打开了想象空间。

二、 全产业链细分受益标的

(一)机柜短距·224G高速有源DAC铜缆(单机柜NVLink标配) 定位:GB200/NVLink72机柜内部≤2.5m互联,短距性价比之王,AI机柜的标配增量硬件。

● 兆龙互

连

(300913): 作为国产高速DAC领域的领军者,公司业绩正处于加速释放期。根据2025年年报,公司实现净利润2.31亿元,同比大幅增长51.20%,核心驱动力正是专用电缆销售收入同比激增超210%。在AI高速互连领域,公司具备极强的技术壁垒,其高速传输电缆最高工作频率可达60GHz,完美适配单通道224Gb/s的高速铜缆组件。目前,公司的800G高速铜缆已实现批量交付,224G DAC产品也已量产并深度切入英伟达智算机柜供应链。此外,公司在全球市场表现亮眼,泰国工厂运营效率显著提升,且与奥地利格里勒线缆集团合资成立的汽车数据通信电缆企业已投入运营,进一步拓宽了高端应用领域的市场渗透率。

● 中天科技(600522): A股稀缺的“铜缆+光模块+空芯光纤”全链路自研平台型标的。公司不仅自研极细发泡铜材,从原材料端有效把控成本,其224G有源DAC产品也已批量供货给头部智算集群。根据最新财务数据,公司营收与净利润均保持高速增长(营收同比+34.71%,净利润同比+38.2%),展现出极强的经营韧性。作为中国企业500强及国家重点高新技术企业,中天科技在海洋、新能源及通信领域深耕多年,业务已实现“一带一路”全覆盖。在AI互

连

赛道,公司依托全产业链自研优势,能够为客户提供从短距铜缆到长距光传输的一站式解决方案,综合成本优势显著。

● 金信诺(300252): 信号互联技术创新者,也是英伟达认证的高速互联线缆厂商。公司专注于全系列信号互联产品的研发与生产,是国内少数几家同时主导制定电缆及连接器国际标准的国家级高新技术企业。在AI机柜配套领域,金信诺的DAC产品已实现小批量落地,并持续跟进海外云厂商订单。公司采用独特的“Design In”研发模式,为核心客户提供定制化的下一代前瞻信号互联产品,并结合快速交付能力形成差异化竞争力。除了通信主航道,公司在数据中心、特种科工及卫星互联网等领域的深度布局,也为未来的业绩增长提供了多重保障。

(二)机房中距·800G/1.6T高速光模块(跨机柜刚需) 定位:跨机柜中短距互联核心,1.6T交换机迭代直接拉动模块换代,是产业链订单兑现最快的环节。

● 中际旭创(300308)与新易盛(300502): 这两家企业并称为全球光模块双龙头,是AI算力爆发最直接的受益者。中际旭创作为全球光通信收发模块的绝对龙头,2024年光模块业务收入已突破228亿元,占总营收比例高达95.91%,其800G产品全球市占率遥遥领先,1.6T产品已批量供货英伟达及北美超大型云厂商。新易盛同样表现强劲,作为全球领先的光互联解决方案提供商,其400G、800G及1.6T高速光模块已成为业绩增长的核心引擎。新易盛目前产能处于近满负荷运转状态,且泰国工厂二期扩产节奏加快,预计2026年将持续处于扩产状态以满足日益增长的订单需求。两家公司在CPO(共封装光学)技术的研发上均处于行业领先地位,技术护城河深厚。

● 中天科技(600522): 在光模块领域同样具备强劲竞争力,目前800G光模块已实现批量出货,并在OFC展会上正式亮相了自研的1.6T硅光模块。依托公司自有的光纤产业链配套尾纤优势,中天科技在IDC整包项目中具备天然的配套与成本优势,能够为客户提供更具性价比的系统级解决方案。

● 光迅科技(002281): 国内光电子器件领域的先行者,具备从芯片、器件到模块的全产业链垂直整合能力。公司深度绑定Marvell生态,在高端光电子芯片(如高端激光器、探测器等)领域构筑了坚实的技术壁垒。2025年,公司数据与接入业务实现收入84.6亿元,同比大幅增长65.9%,产品结构优化带动毛利率持续提升。其自研的DSP芯片与硅光技术,使得1.6T相干光模块得以顺利落地量产,是光模块上游芯片国产替代的核心标的。

(三)跨集群长距·空芯光纤DCI(远期最大弹性) 定位:跨数据中心、跨城算力池互联的终极方案,损耗与时延大幅优于传统光纤,全光组网的核心载体。

● 中天科技(600522): A股稀缺的空芯光纤商业化落地标的。公司在空芯光纤领域商业化进度领跑全行业,是国内首家完成O波段空芯光纤数据中心规模化商用的企业,并与华为展开了深度合作。依托预制棒、拉丝全产业链自研能力,其产品已成功落地中东海外数据中心。随着AI大模型对跨城算力调度需求的爆发,中天科技在空芯光纤领域的先发优势将转化为巨大的业绩弹性。

● 长飞光纤(601869): 全球传统光纤光缆行业的绝对龙头,在空芯光纤领域拥有深厚的技术储备。公司不仅在传统光纤市场占据主导地位,更积极布局前沿技术,配套高速光模块实现产业链的高效协同,有望在DCI长途传输市场占据重要份额。

● 亨通光电(600487): 同步布局空芯光纤与海底算力传输海缆。在AI算力跨海互联与近海海底算力传输的双重需求下,亨通光电凭借其在海洋通信领域的传统优势,将在DCI长距互联与海底算力双线受益。

(四)上游元器件&互联芯片(CPO量产催化)

● 光库科技(300620): 薄膜铌酸锂调制器领域的全球龙头。作为1.6T/3.2T光模块及CPO光引擎的核心元器件供应商,光库科技的产品是Marvell CPO交换机上游的刚需配套,直接受益于CPO技术的规模化量产。

● 源杰科技(688498): 高速DFB激光芯片的主力厂商,牢牢卡位光模块上游“卡脖子”环节。随着国产替代进程的持续提速,源杰科技在高端光芯片领域的市场份额有望进一步扩大。

● 天孚通信(300394): 全品类光器件一站式平台,产品线覆盖光引擎、耦合器件等关键环节,能够全方位配套CPO与高速光模块,是光通信产业链中不可 或缺的“卖水人”。

● 澜起科技(688008): 全球CXL(Compute Express Link)互联芯片的核心厂商。随着新一代GPU与内存互联标准的落地,澜起科技的产品将有效补齐算力集群板级互联的国产缺口,在AI服务器内存扩展与互联领域占据核心地位。

三、南湖先生偏爱的中天科技分析

如果说中际旭创、新易盛是光模块领域的“单项冠军”,那么中天科技更像是一个“全能型选手”。它的全面性主要体现在以下三个维度:

1. “光+铜”全链路覆盖,完美契合产业定调

正如黄仁勋在Computex上定调的“能用铜就用铜,必须用光才用光”,中天科技是极少数能够同时提供这两种核心硬件的厂商:

● 铜缆端: 公司自研极细发泡铜材,224G有源DAC铜缆已经批量供货给头部智算集群。

● 光模块端: 800G光模块已实现批量出货,并在OFC 2026展会上正式亮相了自研的1.6T硅光模块,紧跟算力迭代步伐。

这种“铜光并举”的产品矩阵,让它在AI机柜内部(短距铜)和跨机柜互联(中距光)都能吃到红利。

2. 稀缺的“空芯光纤”商业化先发优势

在跨集群长距传输(DCI)这一远期最大弹性的赛道上,中天科技具备极强的稀缺性。它是国内首家完成O波段空芯光纤数据中心规模化商用的企业,不仅与华为在数据中心内部连接场景实现了规模化应用,还成功将产品落地到了中东地区的海外数据中心。在空芯光纤这一前沿技术上,它的商业化进度目前在A股中处于领跑地位。

3. 业绩兑现度高,有“海缆”业务做安全垫

很多AI概念股目前还停留在“讲故事”阶段,但中天科技有实打实的业绩支撑。

● 业绩拐点已现: 2026年一季度,公司营收同比增长34.71%,归母净利润同比增长46.42%,展现出极强的增长弹性。

● 双轮驱动: 除了AI带来的光纤和铜缆增量,公司的传统王牌——海洋业务(海缆)高度景气。目前手握高达308亿元的海缆订单,生产排期已至2027年。这意味着,即便AI业务短期波动,海缆业务也能为公司提供极其厚实的安全垫和利润基石。

总结来看:

在A股市场中,很难找到第二家公司能像中天科技这样,既踩中了短期最确定的光模块和DAC铜缆放量,又卡位了远期最具爆发力的空芯光纤,同时还有海缆业务提供稳健的业绩兜底。 从“全面性”和“抗风险能力”的角度来看,它确实是这一轮AI连接基建浪潮中非常核心的平台型标的。

四、 节奏预判:短中长期布局逻辑

1. 短期(1-3个月):高速DAC+800G/1.6T光模块。 订单落地确定性最强,头部云厂持续集采,硬件出货逐月兑现业绩,优先关注绑定英伟达的量产龙头。

2. 中期(半年~1年):CPO规模化+空芯光纤商用放量。 伴随Marvell 51.2T CPO交换机量产,板级全光架构走向商用,空芯光纤从试点迈向规模化集采,板块迎来估值与业绩双击。

3. 远期(1-3年):全光DCI全国组网落地。 千亿级Agent智能体普及,跨城算力调度常态化,空芯光纤打开十倍成长空间,全光互联成为数据中心标配基建。

结语

AI投资主线已正式从“算力稀缺”切换至“连接为王”。黄仁勋与Marvell的行业定调并非短期题材催化,而是技术迭代与需求变迁共振带来的中长期产业拐点。在“能用铜就用铜,必须用光才用光”的精准分工下,短距铜缆、中距光模块、长距空芯光纤及上游光器件全产业链将同步受益。立足硬件资本开支增量,这将是未来AI赛道确定性最高的细分方向。