夜雨聆风

夜雨聆风从资产负债表看 AI 交易:回购托底正在换挡

广德金融书院出品 | 项大爷

AI Capex 前置、现金用途重排与美股供给侧再定价

摘要

AI 不是没有价值,当前风险也不能被简单概括为“估值太高”。更关键的变化发生在资产负债表和现金用途排序上:一批过去长期用自由现金流回购股票的科技巨头,正在把现金优先级重新排列。AI Capex 正在排到回购之前,债务、租赁、项目融资和股权供给开始补位。

这意味着市场需要重新理解 AI 交易的脆弱点。真正的问题不是 AI 需求是否立刻被证伪,而是当资本开支持续前置时,企业还能否同时维持自由现金流、回购托底和低成本融资。若答案从“可以兼得”变成“必须排序”,股票供给侧的定价逻辑就会发生变化。

截至最新 SEC 可核验口径,Alphabet 和 Meta 最新报告期回购为 0,Amazon 长期没有回购,Oracle 回购只剩小额;Microsoft 仍在回购,但 Capex/OCF 已明显上行。与此同时,Apple 与 NVIDIA 仍是强回购主体。

非弹性市场假说提供了第二层解释框架。Gabaix 与 Koijen 估计,1 美元进入股市大约带动 5 美元总市值变化,稳健区间约为 3-8 倍。这个乘数不能机械套用到每一笔增发或回购,但它提醒我们:当股票持有人结构中养老金、基金、ETF、海外配置和指数化资金占比较高时,真正愿意逆向承接新增供给的边际资金并不厚。

Graph 1 | 从 AI Capex 到股票供给的传导链。Source: SEC filings; Federal Reserve Z.1; Gabaix & Koijen; company filings; calculations.

核心判断

第一,AI Capex 正在从“可选投资”变成现金流压力测试。科技巨头经营现金流并未消失,但 Capex 上行速度更快。Alphabet 最新报告期 Capex/OCF 接近 80%;Amazon 和 Oracle 的 Capex/OCF 已处于更高压力区间。Capex/OCF 指资本开支占经营现金流比例,越接近或超过 100%,管理层越难同时维持高速投资和大规模回购。

第二,回购托底没有消失,但覆盖范围正在收窄。Apple 与 NVIDIA 仍然提供回购支撑,但烧钱最多的云与 AI 基建平台正在减弱回购。回购托底从广谱机制变成更集中、更分裂的机制,这会改变市场对科技股供给侧的定价。

第三,资产负债表风险不能只看现金。债务、经营租赁、融资租赁、购买承诺、SPV 和股权供给都会影响现金用途排序。SPV 是特殊目的载体,常被用于项目融资;本文只把可比 XBRL 债务和租赁列入量化图表,把 SPV 与私募信贷作为后续文件核验事项。

第四,非弹性市场放大的不是故事,而是净流量。如果 AI 五巨头少回购或新增供给形成 500 亿、1000 亿、1500 亿美元级别的净冲击,按 3-8 倍乘数,潜在市值影响可进入 1500 亿至 1.2 万亿美元区间。这不是崩盘预测,而是情景压力测试。

一、冲击不在利润表,而在现金用途重排

AI 基建周期的特殊性在于,支出首先出现在现金流量表和资产负债表,而不是只体现在利润表中的研发费用。GPU、数据中心、网络、电力和租赁承诺都需要前置投入;收入、毛利率和资本回收期则滞后体现。因此,判断 AI 交易是否脆弱,不能只看收入增速和订单叙事,也要看 Capex/OCF、FCF 和回购后的现金缓冲。FCF 指自由现金流,即经营现金流减资本开支。

从经营现金流看,科技巨头仍然是强现金机器。Alphabet 2026Q1 OCF 为 457.9 亿美元,Capex 为 356.7 亿美元,FCF 剩 101.2 亿美元;Meta 2026Q1 FCF 仍有 132.3 亿美元,但公司同时把 2026 年 Capex 指引上调到 1250-1450 亿美元。这里的关键不是现金流断裂,而是 Capex 已经开始改变现金用途的排序。

Amazon 是更硬的压力测试。公司 8-K 明确披露 TTM FCF 降至 12 亿美元,主要因为 PP&E 购买增加且与 AI 投资相关;SEC XBRL 口径下,Amazon 2025 年 productive assets 购买为 1318 亿美元,已接近全年 OCF。Oracle 的压力也更直接:FY2025 Capex 已经略高于 OCF,公司又给出 FY2026 Capex 500 亿美元指引。换句话说,AI 支出不是一个轻资产叙事,而是正在把现金流优先级推向基础设施。

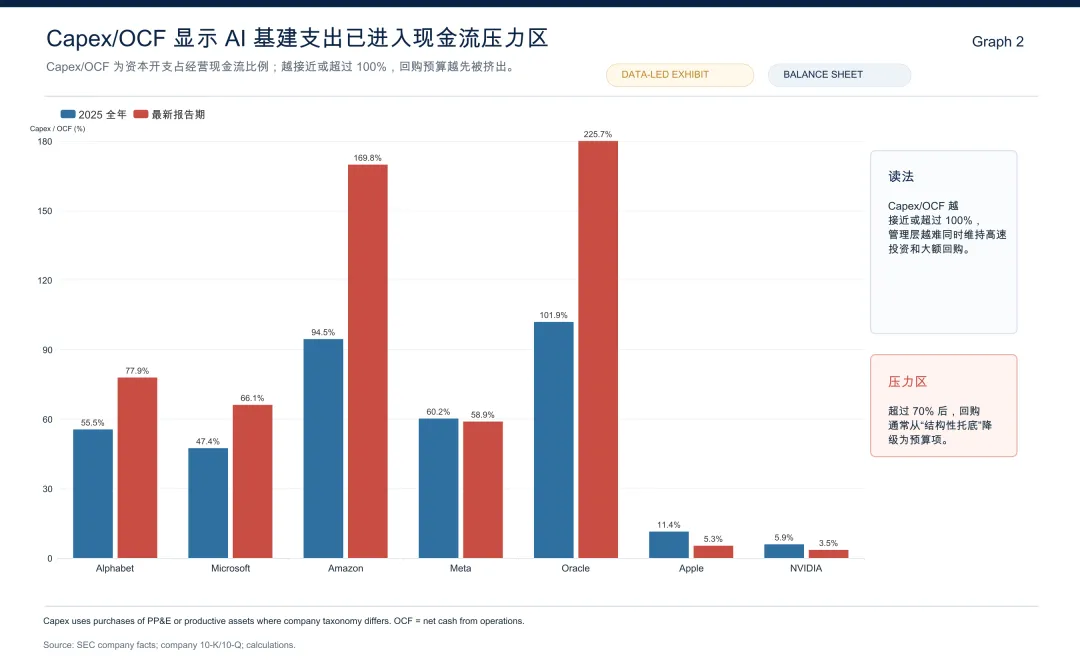

Graph 2 | Capex/OCF 显示 AI 基建支出已进入现金流压力区。Source: SEC company facts; company filings; calculations.

图 2 的意义不是简单展示谁花钱多,而是回答 Capex 是否已经从增长投资变成现金流压力测试。Alphabet 最新报告期 Capex/OCF 为 77.9%,Microsoft 为 66.1%;Amazon 达到 169.8%,Oracle 达到 225.7%。当 Capex/OCF 接近或超过 100% 时,管理层很难同时维持高速投资、大规模回购和资产负债表弹性。

二、回购托底弱化:不是全市场消失,而是支出主体分裂

过去十年,美股回购的定价作用不只是 EPS 增厚,更是供给侧持续收缩。每一美元回购,都是公司用现金从市场拿走股票;当买方是持续、可预期、低换手的上市公司自身时,市场会把这种买盘视为隐含托底。

现在的变化不是回购完全消失,而是回购与 AI Capex 主体出现分裂。Alphabet 和 Meta 最新报告期回购为 0,Amazon 长期没有回购,Oracle 只剩小额回购;Microsoft 仍在回购,但 Capex/OCF 已明显上行。与此同时,Apple 与 NVIDIA 仍然保持强回购。特别是 NVIDIA 已经从 AI 资本开支周期中获得现金流外溢,成为新的强回购主体。

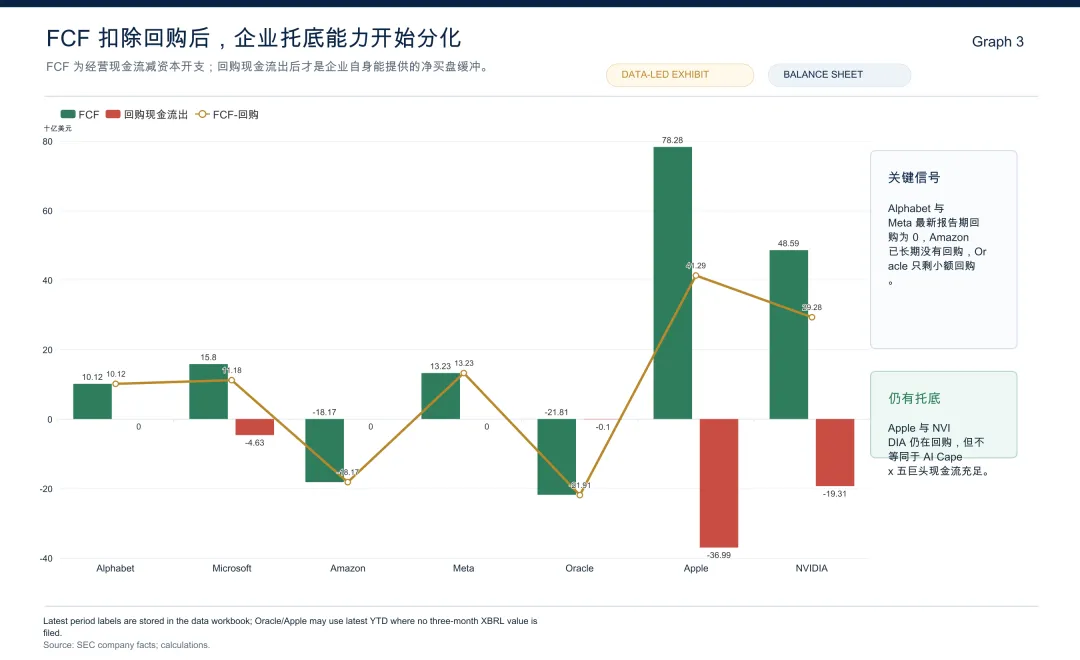

Graph 3 | FCF 扣除回购后,企业托底能力开始分化。Source: SEC company facts; calculations.

图 3 说明,市场托底不是看 FCF 本身,而是看 FCF 扣除回购后的剩余缓冲是否还能维持。Alphabet 最新报告期 FCF 为 101.2 亿美元,回购为 0;Meta FCF 为 132.3 亿美元,回购为 0;Amazon FCF 为负,且没有回购;Oracle FCF 为负且仅有小额回购。与之对比,Apple 和 NVIDIA 仍有显著回购后现金缓冲。

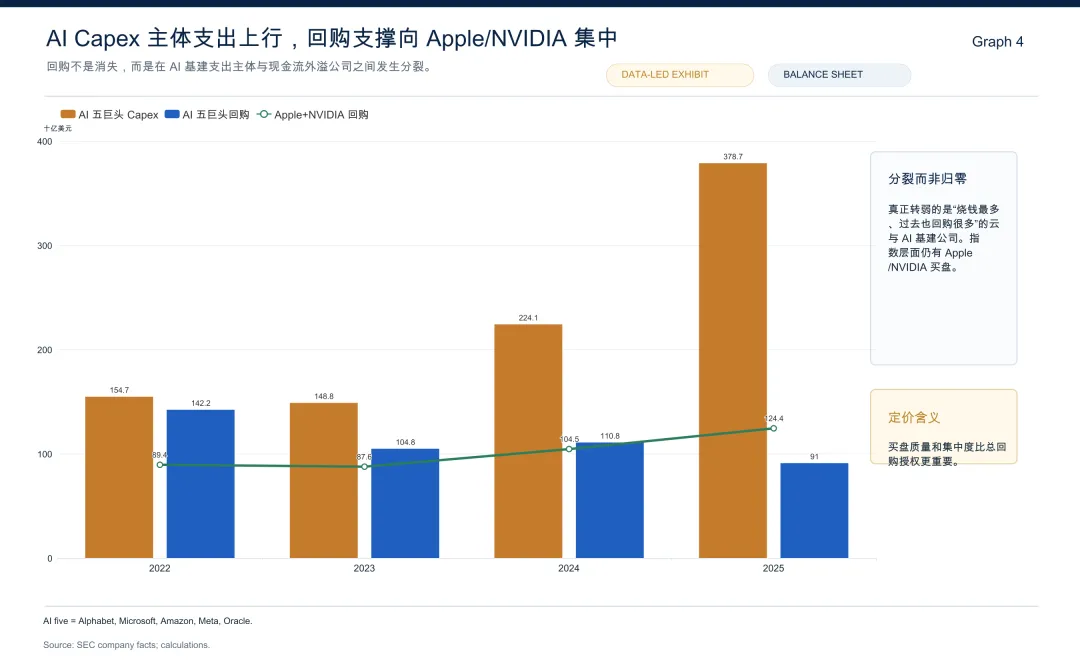

Graph 4 | AI Capex 主体支出上行,回购支撑向 Apple/NVIDIA 集中。Source: SEC company facts; calculations.

图 4 用更长周期说明结构变化。2022-2025 年,五家 AI Capex 主体的资本开支明显上升,回购没有同步扩张;Apple 与 NVIDIA 的合计回购仍在上升。这一区分非常重要:正式结论不是“美股回购整体反转”,而是“回购托底仍然存在,但越来越集中;最需要持续资本开支的 AI 基建平台,正在减弱自身作为股票买方的角色”。

三、第二层压力来自资产负债表:债务、租赁和股权供给

资产负债表风险不能简单看“现金够不够”。科技巨头仍有现金,但 AI 基建周期的支出方式并不只消耗账面现金,还会通过债务、经营租赁、融资租赁、购买承诺、SPV 和私募信贷结构逐步进入融资体系。

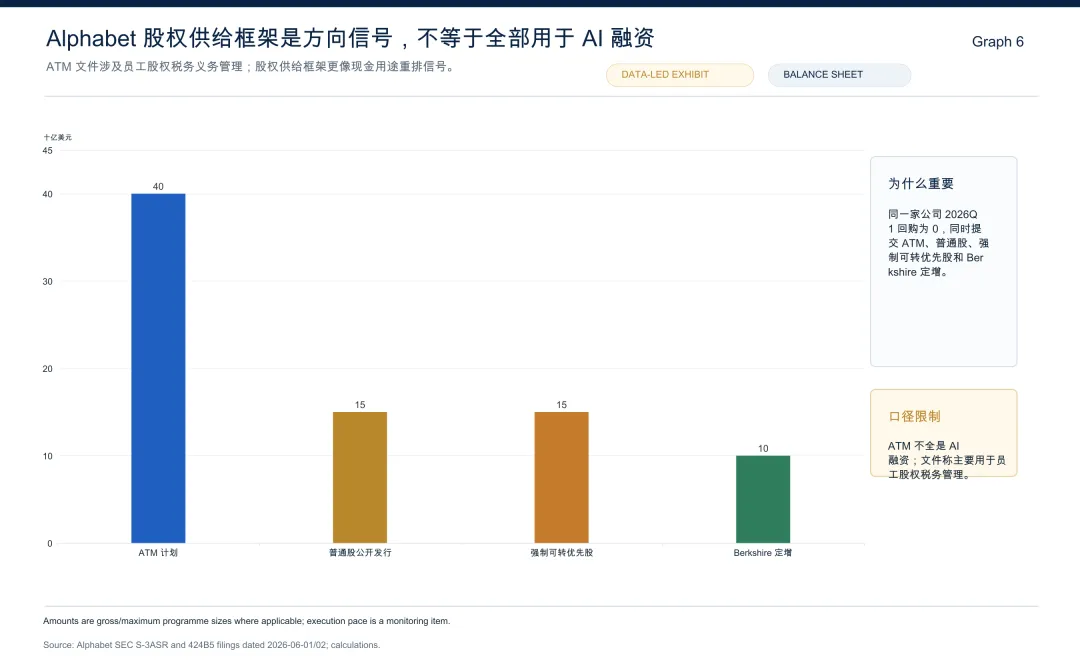

Alphabet 是最清楚的方向信号。截至 2026Q1,Alphabet 现金与可交易证券约 1268.4 亿美元,但债务约 803.1 亿美元,经营与融资租赁负债约 183.8 亿美元。更重要的是,公司在最新报告期回购为 0,同时在 2026 年 6 月 1-2 日 SEC 文件中打开四条股权供给通道:ATM 最高 400 亿美元、普通股公开发行 150 亿美元、强制可转优先股 150 亿美元、Berkshire 关联方定增 100 亿美元,合计框架约 800 亿美元。ATM 即 at-the-market offering,通常允许发行人在市场中按节奏出售股票。

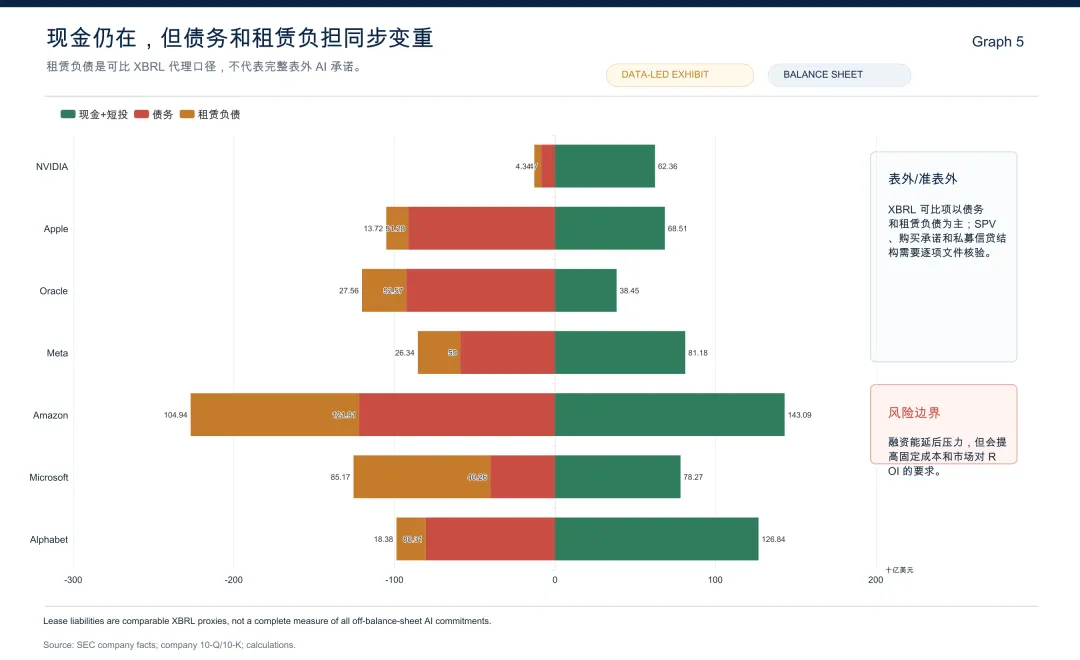

Graph 5 | 现金仍在,但债务和租赁负担同步变重。Source: SEC company facts; company filings; calculations.

图 5 中的租赁负债应被当作“最低可比压力口径”,而不是完整表外债务。Microsoft 的融资租赁负债更突出,Amazon 的经营租赁与债务堆叠更重,Oracle 则是传统债务与云 Capex 的组合。用户提供的 PDF 提到的 Meta Hyperion 数据中心 SPV/私募信贷结构,在没有逐项官方文件量化之前,不并入图 5 的已量化债务。

Graph 6 | Alphabet 股权供给框架是方向信号,不等于全部用于 AI 融资。Source: Alphabet SEC S-3ASR and 424B5 filings; calculations.

图 6 不是为了证明 Alphabet 已经把全部 800 亿美元用于 AI 基建融资,而是为了说明方向:过去持续回购股票的公司,开始管理新增股票供给。这里必须保留口径限制:ATM 文件说明所得资金主要用于员工股权归属税务义务管理,因此不能把 400 亿美元全部视为 AI 基建融资。更审慎的写法是,Alphabet 的股权供给框架是现金用途重排和供给管理的方向信号。

四、非弹性市场:为什么回购停止的影响可能被放大

回购停止的影响不能只按 EPS 变化估算。对于高估值股票,真正需要关注的是净流量缺口:少回购多少、新增供给多少、由谁承接,以及承接资金是否足够有弹性。

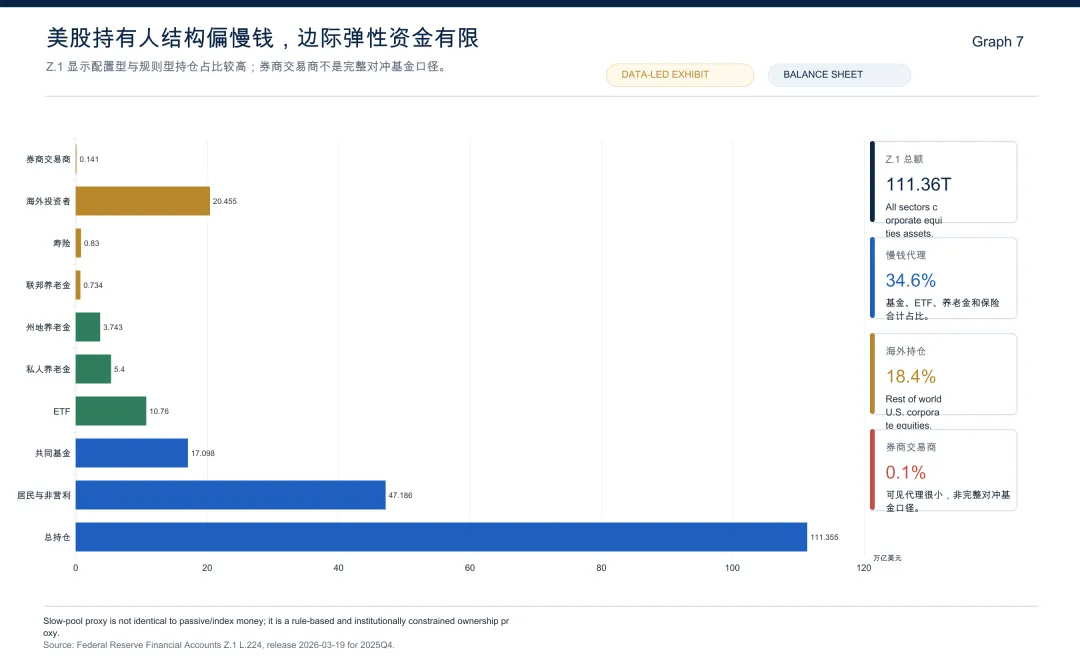

Gabaix 与 Koijen 的非弹性市场假说提供了一个解释框架:股票市场不是无限弹性的供需池。大量股票持仓存在于养老金、共同基金、ETF、海外配置账户和规则型组合中,价格上涨不一定立刻引出足够卖盘,价格下跌也不一定自动引出足够买盘。论文估计,1 美元新增流入约带来 5 美元总市值变化,稳健区间约 3-8 倍,而且价格冲击具有线性和对称特征。

美联储 Z.1 的持有人结构支持“慢钱占大头”的方向判断。Z.1 是 Federal Reserve Financial Accounts,用于观察部门资产负债和资金流。2025Q4,美国 corporate equities all sectors assets 约 {z1['total_trn']} 万亿美元;共同基金、ETF、养老金和保险构成的慢钱代理约占 {z1['slow_pool_pct']}%;海外投资者占 {z1['row_pct']}%;券商交易商可见持仓只占 {z1['broker_pct']}%。券商交易商并不是完整对冲基金口径,因此不能直接等同于“高弹性资金全部只有 0.1%”,但它说明官方表内能看到的高弹性承接池并不大。

Graph 7 | 美股持有人结构偏慢钱,边际弹性资金有限。Source: Federal Reserve Financial Accounts Z.1 L.224, 2025Q4.

图 8 用于说明压力情景,而不是给出单家公司或单笔发行的短期预测。若 AI 五巨头少回购或新增供给形成 500 亿至 1500 亿美元级别的净流量冲击,按 3-8 倍乘数,对应潜在市值影响为 1500 亿至 12000 亿美元区间。发行节奏、承销结构、对冲安排、指数再平衡和真实 ROI 兑现,都可能改变实际传导。

Graph 8 | 非弹性市场下,净供给冲击可能被数倍放大。Source: Gabaix & Koijen, NBER WP 28967; Federal Reserve Z.1; calculations. 情景分析,不代表预测。

五、三种路径:基准、压力与修复

基准路径:AI 有真实需求,但回购托底下降。这是当前最应采用的主情景。在这条路径下,股价不必立刻下跌,因为云收入、GPU 供给、合同积压以及 NVIDIA/Apple 回购仍能支撑指数。但市场会越来越挑剔:Capex 指引必须转化为云收入、AI 服务毛利率和客户预付款,不能只转化为更多债务、租赁和股票供给。

压力路径:融资开始主导叙事。如果 Alphabet 的 ATM 执行加快,Meta、Oracle、Amazon 的债务和租赁继续上升,同时信用利差扩大或 ETF、海外资金转为流出,非弹性乘数会从上行放大器变成下行放大器。届时市场真正担心的不是 AI 需求真假,而是现金回收期是否足以覆盖融资成本。

修复路径:Capex 见顶或 ROI 证据提前出现。如果云收入增速、AI 服务毛利率、客户预付款、推理成本下降和电力接入改善同时出现,市场可以接受回购阶段性下降。原因是资本开支会被重新定价为高回报投资,而不是泡沫供给。

三条路径的分水岭,不是 AI 叙事热度,而是现金流兑现速度。如果 Capex/OCF 回落、FCF 重新覆盖回购、外部融资节奏放缓,市场会把本轮投资视为高回报扩张;反之,如果 Capex 持续上修、回购长期停摆、债务和股权供给继续增加,AI 交易就会进入资产负债表再定价阶段。

六、反证与风险提示

第一,AI 基建不是 2000 年光纤泡沫的简单复刻。Amazon、Microsoft、Alphabet、Meta 都有真实经营现金流和客户需求,NVIDIA 的现金流更是直接受益于 AI Capex 周期。把本轮周期简单写成“无现金流泡沫”,证据不足。

第二,回购总量仍有 Apple 与 NVIDIA 支撑。Apple 与 NVIDIA 不只是仍在回购,而且其回购在 Graph 4 中构成了指数层面的重要买盘。因此,本报告不能推出“美股供给侧已经全面反转”的结论,只能推出“回购托底的覆盖范围和结构正在变化”。

第三,长期资金并非完全撤退。Berkshire 参与 Alphabet 定增,是一个重要反证:即使股权供给增加,也可能被长期资金吸收。若融资结构稳定、资金成本可控、资本开支 ROI 兑现,股权供给未必必然带来负面价格冲击。

第四,非弹性市场乘数不能机械使用。3-8 倍乘数是压力测试框架,不是逐笔发行影响的预测模型。发行节奏、承销结构、对冲安排、指数权重、基本面改善和管理层回购授权都可能改变冲击路径。

第五,当前证据尚不足以证明信用压力已经系统性扩散。因此,信用市场部分只能写作“风险正在累积”,而不是“压力已经全面爆发”。

七、配置含义与跟踪指标

AI 交易正在从“收入和叙事驱动”进入“现金流、融资成本和股票供给共同定价”的阶段。市场对 AI Capex 的容忍度,取决于资本开支能否较快转化为收入、毛利率和现金回报。

在组合层面,最脆弱的不是所有 AI 公司,而是同时满足三类特征的资产:Capex/OCF 快速上行,FCF 扣除回购后的缓冲下降,且债务、租赁或股权供给需要补位。相反,仍能维持高现金流、低资本压力和持续回购的公司,可能继续享有更高估值韧性。

下表是后续触发器与跟踪指标。若改善信号连续出现,说明回购托底换挡可以被 ROI 消化;若压力信号连续出现,说明股票供给和融资成本正在进入定价主线。

指标 | 改善信号 | 压力信号 | 报告含义 |

回购恢复 | Alphabet、Meta 重新执行季度回购,而不仅是保留授权 | 连续两个季度为 0,或继续打开股权供给 | 判断企业是否重新成为稳定买方 |

Capex/OCF | 2026 年 Capex 指引不再上修,比例回到 60% 以下 | Capex 持续超过 OCF 或继续上修 | 判断现金用途排序是否缓和 |

FCF after buybacks | 自由现金流扣除回购后仍为正 | FCF 为负,或回购只能依赖外部融资 | 判断企业自身托底能力 |

外部融资节奏 | 债务、租赁、SPV、ATM 执行放缓 | 融资用于填补现金流缺口 | 判断股票供给和固定现金成本是否上升 |

信用利差与期限 | AI、云、数据中心相关融资成本稳定 | 利差走阔且长期融资变难 | 判断风险是否从股票供给扩展到融资成本 |

资金结构 | Z.1、ETF、共同基金和海外资金能够吸收供给 | 边际资金转为流出 | 判断非弹性市场放大效应是否增强 |

ROI 兑现 | 云收入、AI 服务毛利率、客户预付款、推理成本改善 | 收入增速低于 Capex 增速 | 判断 Capex 是高回报投资还是供给压力 |

本轮风险的关键不在一句“AI 有没有泡沫”。关键在于现金回报模型是否还能成立:当同一批科技巨头从净买入股票,转向减少回购、增加租赁、提高债务或打开股权供给时,市场面对的不再只是估值问题,而是边际资金和股票供给方向的变化。

PPT下载: