夜雨聆风

夜雨聆风一张图看懂中美AI产业链对局

中美AI产业链分析 · 2026年06月03日

黄仁勋的AI世界观:一张图统治江湖

黄仁勋的AI产业链框架,本质上是一个四层金字塔:

— 底层:芯片(NVIDIA GPU)—— 算力之源

— 第二层:云计算(AWS/Azure/GCP)—— 算力分发

— 第三层:大模型(OpenAI/Anthropic)—— 智能引擎

— 顶层:应用(ChatGPT/Midjourney)—— 价值变现

在这个框架里,NVIDIA站在食物链顶端,用CUDA生态锁定开发者,用GPU垄断算力入口。美国公司从芯片到应用,层层把控,形成闭环。

但问题是:这套逻辑在中国行不通。

中国版AI产业链:不是缩小版,是差异化版本

如果把中美AI产业链放在一起对比,你会发现一个惊人的事实:中国不是美国的“缩小版”,而是“差异化版本”。

核心差异:两条不同的技术路线

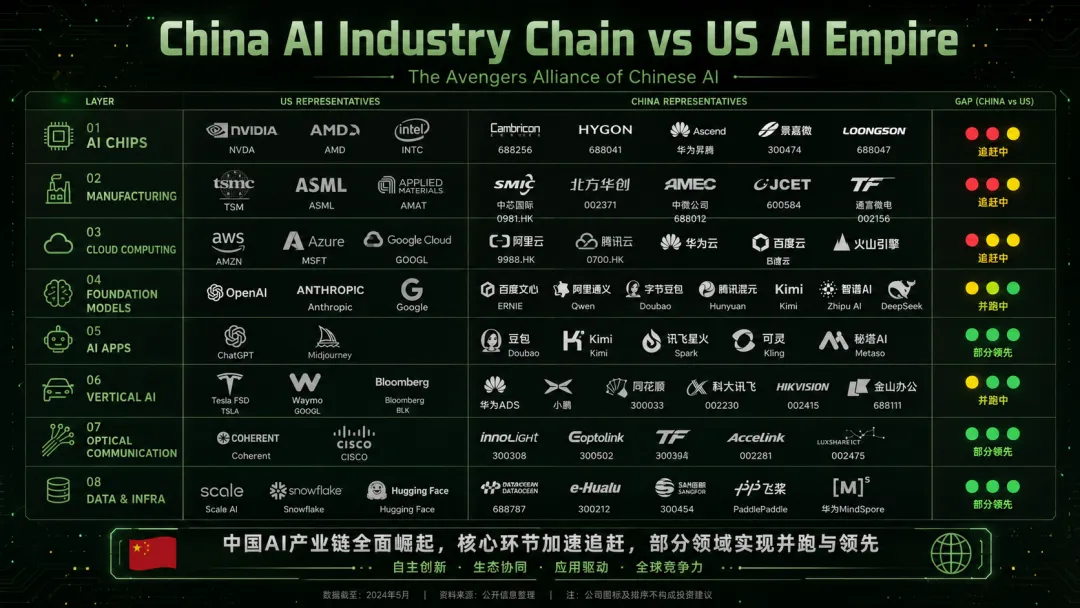

中美AI产业链对标全景图

第一层:AI芯片层 —— 差距最大,但也是机会最大

📌 关键事实:

— NVIDIA H100 vs 华为昇腾910B:性能差距约20-30%

— 但CUDA生态 vs 昇腾CANN:开发者数量差距10倍以上

— 这不是硬件问题,是生态问题

💡 投资机会:寒武纪、海光信息 —— 国产替代空间最大,但需忍受高估值和持续亏损

第二层:芯片制造层 —— 卡脖子中的卡脖子

📌 关键事实:

— TSMC 3nm vs 中芯国际14nm:制程差距3-4代

— EUV光刻机:中国至少10-15年差距

— 但封装测试(长电、通富)已接近国际一线

💡 投资机会:长电科技、通富微电 —— 确定性最高,国产芯片放量直接受益

第三层:云计算层 —— 收入差距10倍,但建设速度全球第一

📌 关键事实:

— AWS年营收1000亿美元 vs 阿里云100亿美元:收入差距10倍

— 但中国算力规模246 EFLOPS全球第二,智算中心建设速度全球第一

— “万卡集群”竞赛:华为、阿里、百度、字节竞相布局

💡 投资机会:关注IDC(万国数据、润泽科技)和AI服务器(浪潮信息、中科曙光)

第四层:大模型层 —— 差距最小,且快速缩小

📌 关键事实:

— 综合差距约6-12个月,且正在快速缩小

— DeepSeek-V2以极低成本实现接近GPT-4性能,引发全球关注

— 中国优势:C端应用活跃(豆包2500万月活)、长文本(Kimi 200万字)

💡 投资机会:科大讯飞、同花顺、金山办公 —— 垂直行业落地确定性高

第五层:AI应用层 —— 中国最强环节

📌 关键事实:

— 中国AI应用C端活跃度全球领先

— 垂直行业落地广度领先:制造、安防、教育、金融

— 但企业级SaaS生态成熟度、付费意愿低于美国

第六层:光通信层 —— 中国全球领先

📌 关键事实:

— 中国厂商全球光模块市场份额60%+

— 800G/1.6T光模块技术全球领先

— 这是中美AI产业链中,中国唯一全面领先的环节

💡 投资机会:中际旭创、新易盛、天孚通信 —— 业绩确定性最高,订单可见度强

六大核心结论

💡 结论一:中国AI产业链是“差异化版本”,不是“缩小版”

美国做“从0到1”的原创创新,中国做“从1到100”的工程落地。这不是落后,是分工不同。

💡 结论二:“下游强、上游弱、中间追”的格局短期不会改变

— 下游(应用、光通信):中国领先或接近

— 中间(大模型、云计算):快速追赶,差距6-12个月

— 上游(芯片、制造):差距显著,但国产替代加速

💡 结论三:三大“卡脖子”环节是投资的最大变量

— EUV光刻机:10-15年差距,突破难度极高

— 高端GPU:CUDA生态壁垒高,但昇腾已取得进展

— AI开发框架:PyTorch垄断,国产框架生态建设任重道远

💡 结论四:中国特色优势不可忽视

— 应用场景丰富度全球第一:电商、短视频、移动支付驱动AI创新

— 成本效率优势:DeepSeek-V2证明中国可用1/10成本训练高性能模型

— 制造业配套完整:光模块、封装测试、服务器制造全球领先

— 政策支持力度大:“东数西算”、智算中心建设国家战略

💡 结论五:投资机会分层明显

💡 结论六:时间维度决定投资策略

— 2025年:光模块、AI服务器、国产芯片(业绩驱动)

— 2025-2027年:大模型应用、数据要素、自动驾驶(商业化驱动)

— 2027-2030年:先进制程、AI框架生态、全球化(技术突破驱动)

给投资者的三个建议

建议一:不要只盯着“差距”,要看“替代空间”

高端GPU差距大,但这也意味着替代空间大。寒武纪、海光信息的高估值,本质上是在买“国产替代的可能性”。

建议二:确定性优先于弹性

光模块(中际旭创、新易盛)和封装测试(长电、通富)是中国AI产业链中确定性最高的环节,业绩已经兑现,不是概念炒作。

建议三:关注“应用落地”的拐点

大模型层差距正在快速缩小,2025-2027年将是AI应用商业化落地的关键窗口。科大讯飞、同花顺、金山办公等垂直行业龙头,一旦付费模式跑通,空间巨大。

结语

黄仁勋的AI帝国建立在CUDA生态和GPU垄断之上,这是一座精心构筑的护城河。但中国的AI产业正在用另一种方式突围——不是硬碰硬地挑战NVIDIA的芯片霸权,而是在应用落地、工程化能力、制造业配套和成本控制上建立差异化优势。

这不是一场零和游戏。中美AI产业链的竞争,最终可能形成一种“分层共存”的格局:美国主导上游技术创新,中国主导下游应用落地。而对于投资者来说,理解这种结构性差异,比简单地比较“谁更先进”更重要。

— E N D —

*免责声明:本文仅供研究参考,不构成投资建议。股市有风险,投资需谨慎。*

👇 获取完整版万字研报可点赞+关注+转发,留言:666 👇