夜雨聆风

夜雨聆风当全世界都在问英伟达CEO黄仁勋“芯片还够不够卖”时,他恐怕最想哭诉的是:“我的GPU都堆成山了,但根本塞不进服务器!

英伟达最新的varia Rubin 20机柜,PCB价值量直接暴涨233%,从3.5w美元→11.67w美元,是普通服务器的十倍

覆铜板龙头建滔基层板今年已经第四次涨价了,累计涨幅超40%。

PP半固化片直接涨20%。为什么涨疯了?

因为PCB上游六大核心材料产能根本跟不上,缺口最大的直接干到60%以上,有钱都拿不到货。

今天容哥给大家详细拆PCB的这六大紧缺材料,为什么缺?缺口份额,以及对标的A股!

建议点赞、收藏、转发给关注科技主线的股友们

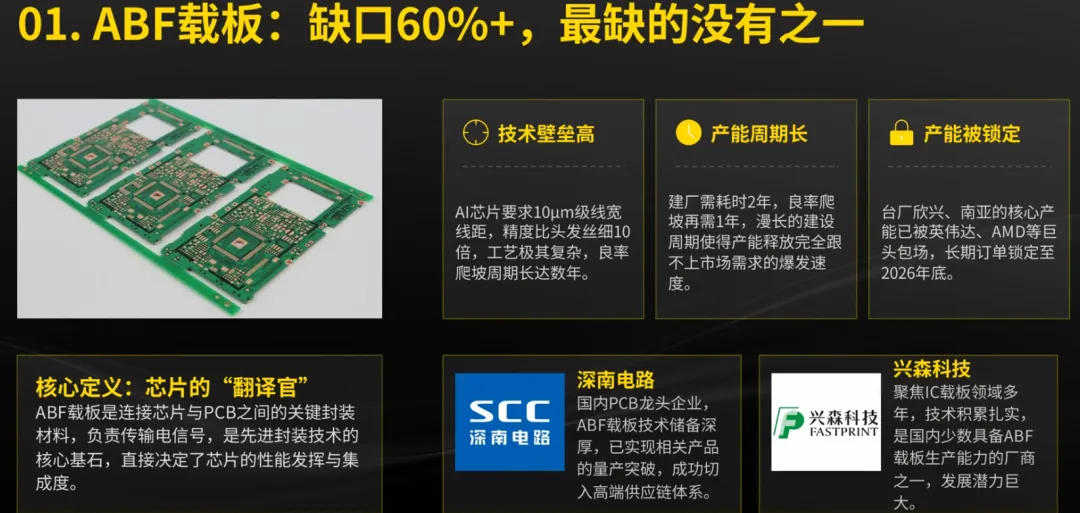

第一个ABF载板,缺口60%+,目前最缺,没有之一。是芯片和PCB之间的翻译官,先进封装必用。(现在AI芯片10微米级的线宽线距比头发丝细十倍。现在台厂产能已被英伟达AMD锁到2026年底,新增产能2027年国产建厂突围)

两家公司:

深南DL:国内PCB龙头企业,ABF载板技术储备深厚,已实现相关产品的量产突破,成功切入高端供应链体系

兴森KJ:聚焦IC载板领域多年,技术积累扎实是国内少数具备ABF载板生产能力的厂商之一

第二个low CTE超薄电子布,缺口45%-65%,覆铜板的骨骼纤维(30μm 以下高端超薄布 85% 产能被日企垄断,工艺壁垒拉满无法快速扩产,国内稀缺量产企业迎来放量机遇)

四家公司

宏和KJ:国内唯一量产二代超薄布的企业,是目前最纯正的标的。

其他布局:中材科技、巨石积极研发,泰坦股份突破端织布机瓶颈

第三个碳氢树脂;缺口40%-55%,这是高频版的低损耗血液。(AI 服务器 + 高频基站双抢货,无低成本替代品,国内头部企业高端牌号量产供货海外大厂,新产能落地在即打破产能桎梏)

三家公司

东材KJ国内唯一实现M9级产品批量供货英伟达的企业,技术壁垒遥遥领先,占据高端市场核心份额。

圣泉JT布局相关产业链,技术储备深厚,具备规模化供应潜力。

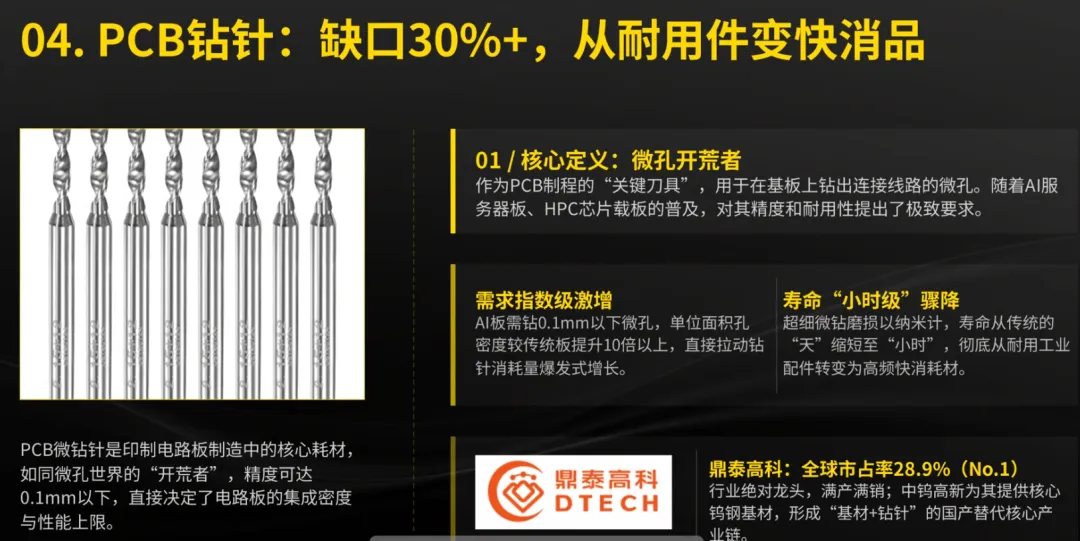

第四个PCB钻针,缺口30%+,从耐用件变快消品,这是微孔世界的开荒者。AI 微孔加工倒逼耗材用量暴增,传统钻针能用一天,高端微孔钻针几小时报废,全球龙头满产满销,上游钨钢原料同步受益。

两家公司

鼎泰GK:全球市占率28.9%(No.1)行业绝对龙头,满产满销;

中钨GX:为其提供核心钨钢基材,形成“基材+钻针”的国产替代核心产业链

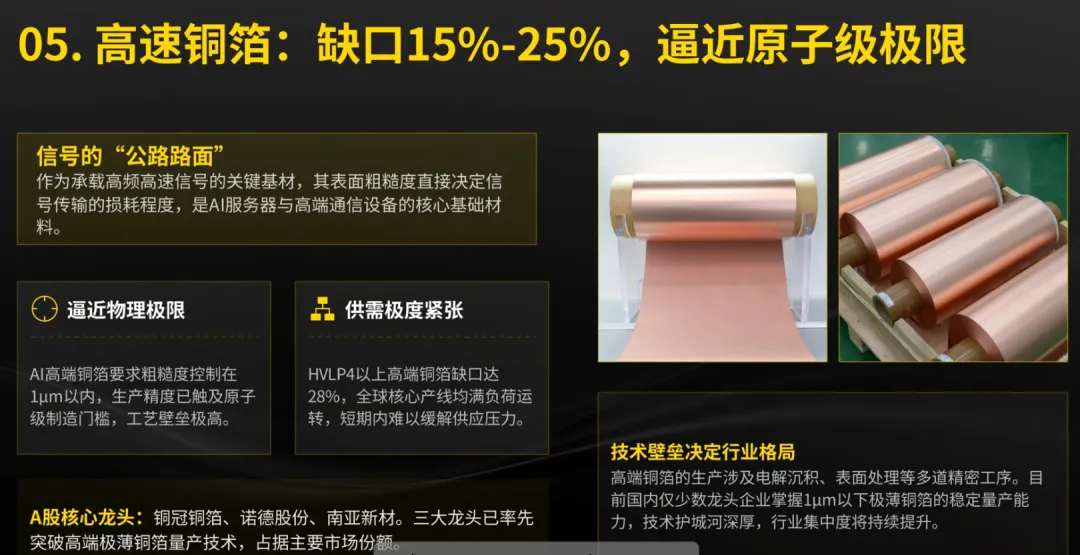

第五个高速铜箔,缺口15%-25%,粗糙度逼近原子级,高端牌号全线满产,头部企业大手笔砸数十亿扩产,填补国内高端产能空白。

三家公司

铜冠TB,依托铜矿资源,HVLP 铜箔供货算力,切入华为昇腾产业链

诺德GF;量产 3/3.5μm 超薄铜箔,AI + 锂电双赛道领跑,绑定头部客户

南亚XC:依托铜矿资源,HVLP 铜箔供货算力,切入华为昇腾产业链

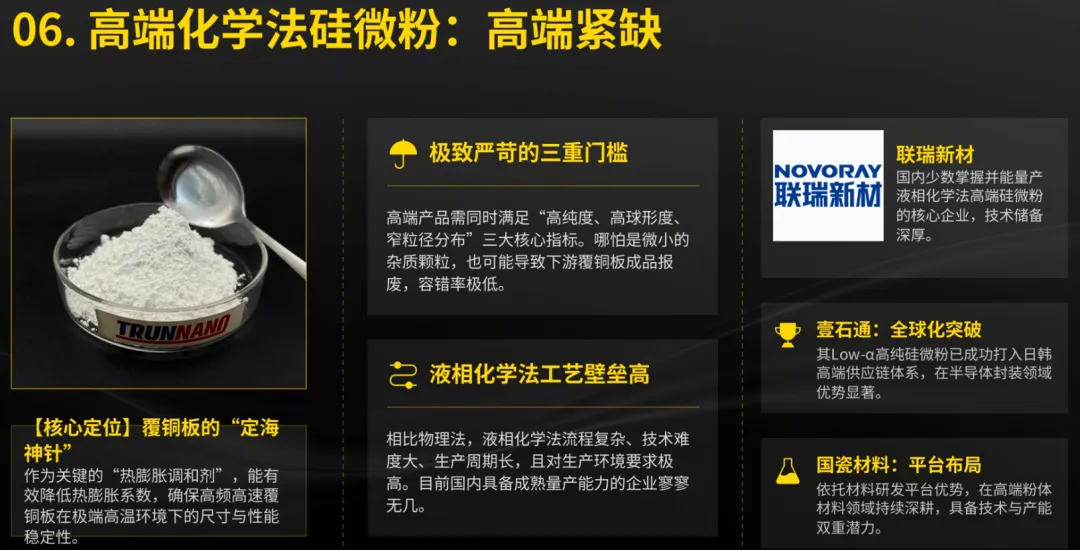

第六个高端化学法硅微粉,高端品类一货难求,是覆铜版的热膨胀调和剂。普通的火焰法硅微粉产能充足,高纯球形化学法硅微粉壁垒极高,国产企业陆续打入日韩头部供应链。

联瑞XC:国内少数掌握并能量产液相化学法高端硅微粉的核心企业,技术储备深厚。

壹石T:全球化突破其Low-a高纯硅微粉已成功打入日韩高端供应链体系,在半导体封装领域优势显著。

国瓷CL::平台布局依托材料研发平台优势,在高端粉体材料领域持续深耕,具备技术与产能双重潜力

最后总结:AI的机会从来都不止万众瞩目的芯片赛道。在算力高速扩张的大背景下,PCB上游这六大关键原材料靠着严苛的技术壁垒,缓慢的产能扩张周期,稳稳站上行业风口。海外大厂把持高端产能的局面还没快速打破,国产替代的空间肉眼可见。

建议大家赶紧星标、点赞、收藏、转发给身边的股友,更新自己的知识储备

郑重提醒,以上所有提及的公司仅为产业链逻辑梳理,不构成任何投资建议,股市有风险投资需谨慎。