夜雨聆风

夜雨聆风

不知道你有没有那种感觉——每次公司请外部专家做个咨询、或者临时找个人修个电脑,到要开发票的时候就头疼了。

个人去税务局代开发票,流程多、材料杂、时间成本高。更麻烦的是,很多时候对方压根不知道怎么开,一句"我不会"就把球踢回给你。

财务夹在中间,催也不是,不催又没法入账。

说实话,这个痛点困扰了不少做财务的朋友。但最近税务局出了一个新功能,我觉得可能会改变这个局面。

企业代个人发起,个人确认——流程变了

先说说这个新场景是什么。

简单来说,税务局把"劳务报酬代开发票"这件事拆成了两步:

第一步:企业发起。 企业办税人员登录自然人电子税务局网页端,代个人向税务机关发起代开劳务报酬发票申请。也就是说,企业先把申请单填好——包括劳务项目、金额、购买方信息这些。

第二步:个人确认。 个人登录个人所得税 App ,在"待办"里看到这个申请,核对信息后确认提交,然后缴纳税款。

这个流程的巧妙之处在于——

过去,企业没办法替个人填任何信息,个人要自己搞懂怎么填、填什么。现在企业把大部分信息预填好了,个人只需要确认,大大降低了沟通成本和出错概率。

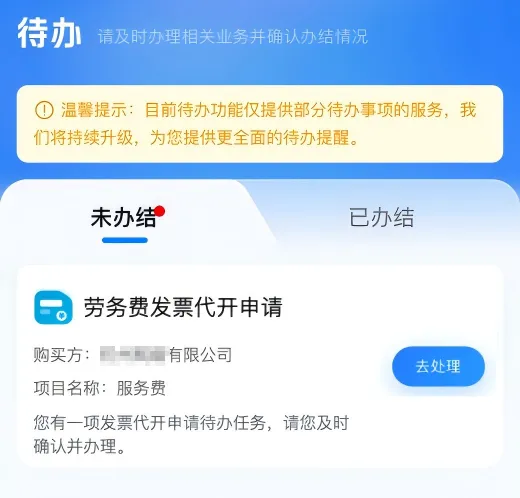

三步操作:

① 登录个税 App → 找到"劳务费发票代开申请"待办。 企业发起后,个人在个税 App 的"待办"频道页就能看到这条申请,不需要自己去搜入口。

② 确认发票信息 → 提交。 企业预填的信息(销售方、购买方、项目、金额、应税地等)会出现在页面上,个人只需要核对。注意,这里不支持个人修改——如果有问题,需要联系企业修改后重新发起。

③ 税款缴纳 → 完成。 确认提交后,进入缴款环节。增值税及附加税费在线支付,支付完成就全部搞定了。

听起来很方便,对吧?

但实际操作中,有几个坑可能会让财务人踩进去。

避坑一:企业不能替代个人开票

这是最容易踩的一个坑。

新流程说的是"企业代个人发起申请",注意是"代发起",不是"代替开票"。最终的开票主体仍然是个人,必须以个人实名身份在个税 App 里确认。

什么意思?就是财务不能拿着个人的手机帮他把所有操作都做了。

现实中很多财务人员为了方便,会直接帮外部专家或临时工全程操作——填写信息、确认提交、缴款一揽子搞定。这个做法有风险。

建议做法: 企业先把申请信息在自然人电子税务局填好,然后把操作步骤发给个人,让个人在自己的个税 App 上完成确认和缴款。这个分工才是合法合规的。

避坑二:个税预扣义务不能豁免

很多人以为——个人在代开发票窗口已经把税交了,企业就不用再预扣个税了。

这是个非常普遍的误解。

个人在代开发票时缴纳的是增值税及附加税费,不是个人所得税。而企业作为劳务报酬的支付方,扣缴义务人的身份并没有变。

按照现行规定,企业支付劳务报酬时,无论对方是否已经自行开具了发票,都必须按照 20%-40%的预扣率预扣个人所得税。

具体怎么算:

举个例子:你给一位设计师支付了 30000 元劳务报酬。

应纳税所得额 = 30000 × (1-20%) = 24000 元 应预扣税额 = 24000 × 30% - 2000 (速算扣除数)= 5200 元

也就是说,即使设计师通过个税 App 完成了代开发票,你在发放劳务费时,仍然需要在个税系统里申报"劳务报酬所得"并预扣这 5200 元。

不要混淆增值税和个税——它们是两套系统。

避坑三:发票备注栏必须核对

还有一个容易被忽略的细节:发票备注栏。

新流程下,代开发票的备注栏应当注明"个人所得税由支付方依法预扣预缴"字样。如果收到的电子发票(数电票)里没有这一行备注,说明开票时没有正确选择品目。

这个不起眼的备注,其实是给你的企业一个合法预扣个税的依据。

如果备注栏写的是"已缴纳个人所得税"或者其他表述,就要警惕一下——可能是开票人误选了"经营所得"品目。这种情况下,你再预扣个税就会出现重复征税的问题。

建议做法: 收到个人通过代开渠道开来的发票后,先看备注栏。确认是"由支付方预扣"的规范表述,再走付款流程。

几个实操细节

说完了三个主要避坑点,再补充几个日常操作中会用到的细节。

增值税起征点。 个人单次劳务收入未达到起征点(按次 500 元,部分按月 10 万元免税)时,企业可以用内部收款凭证入账,不需要强求对方去开发票。但内部凭证需要包含收款人姓名、身份证号、金额、事由和签字,才能在所得税前扣除。

全电发票自动推送。 通过新流程开出来的发票是全电发票(数电票),不需要纸质也不需要 OFD 格式。发票会自动推送到企业的税务数字账户里,企业财务登录电子税务局就能查到。

流程时效。 全线上操作,不出意外的话 5 分钟左右就能完成从发起、确认到出票的全部流程。比起以前去大厅排队半小时起步,效率提升明显。

回到开头那个问题。

劳务报酬代开发票这件事,过去一直是个"两头难"——个人不知道怎么开,企业催不动对方。新上线的这个融合场景,至少解决了一半的问题:企业先填,个人只确认。

剩下的那一半,就是财务同事需要注意上面提到的三个坑。流程新归新,该守的规矩一个都不能少。

税务服务的数字化在加速,但合规的底线不会变。希望这篇文章能帮你少踩几个坑。

如果你在实际操作中遇到了其他问题,欢迎留言交流。