夜雨聆风

夜雨聆风

大模型行业进入价值验证周期。

作者|AGI-Signal

编辑 | 焦燕

当一款拥有3.45亿月活的国民级AI产品开始收费,是否意味着整个行业免费模式的拐点已经到来?

6月3日,豆包官方宣布将推出专业版,涵盖软件开发、数据分析、金融分析等专业服务,同时明确基础功能永久免费。

这份声明的发布时机耐人寻味,就在不久前,豆包已在App Store更新了三档付费订阅:标准版68元/月、加强版200元/月、专业版500元/月。官方澄清了边界,但舆论已经发酵:微博话题阅读量超3.3亿。

过去两年,中国AI助手市场经历了从狂热到理性的完整周期。资本涌入、百模大战、免费获客、规模膨胀——这套互联网时代的经典打法在AI赛道快速走完一轮。但随着算力账单持续膨胀、一级市场融资降温、监管框架逐步落地,行业不得不直面一个根本性问题:

AI助手到底靠什么赚钱?中国AI公司能否找到一条可持续的商业化道路。

1

分层收费信号

1

分层收费信号

AI助手实行分层收费,豆包并非孤例。

2026年以来,国内AI产品定价调整呈密集态势:智谱年内三次上调API价格;腾讯云、阿里云、百度智能云相继上调大模型推理服务价格;Kimi推出三档付费体系(Andante 49元/月、Moderato 99元/月、Allegretto 199元/月),并对免费版用户进行额度限制;百度文心一言也搭建了付费体系,尽管其2023年推出的49.9元会员在2025年回归免费,成为“收费节奏过早”的前车之鉴。

值得注意的一个行业共识是:中国目前没有一家厂商推出“全面收费”产品,普遍采用基础功能永久免费+高阶功能增值付费的分层范式。这与海外ChatGPT Plus等全量订阅模式存在本质区别,即中国AI助手收费并非“断奶”,而是在免费底盘上叠加付费选项。

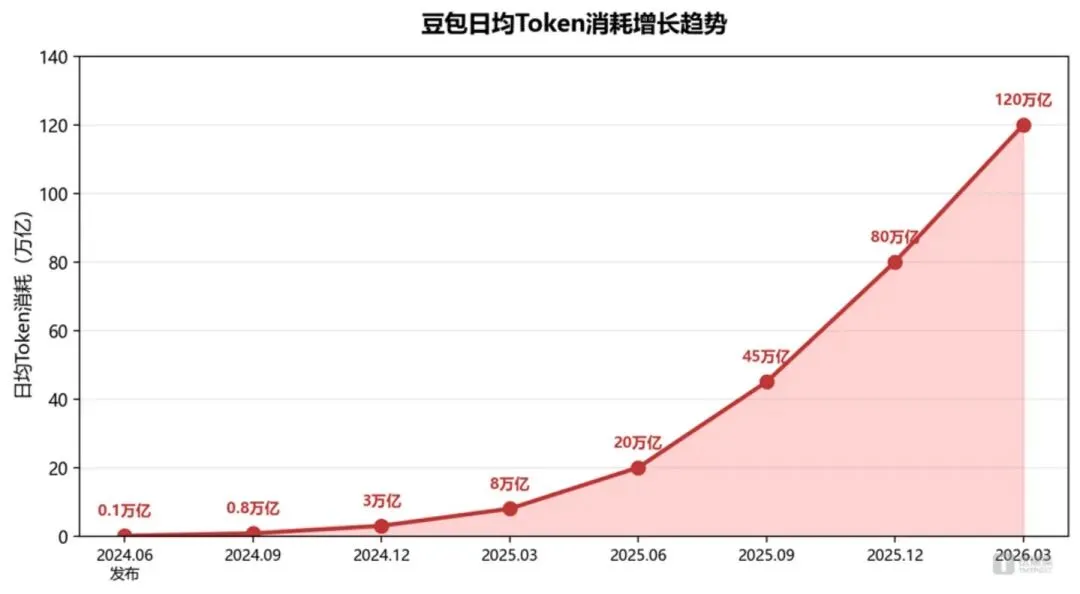

收费加速落地的直接驱动力来自算力成本,据行业机构测算,豆包日均Token消耗已突破120万亿,较发布时增长约1000倍,仅推理成本一项月度支出就可能接近10亿元(注:此为基于公开数据的行业估算,非官方披露)。字节跳动2025年净利润同比下滑超70%,核心原因正是AI业务的持续高强度投入。当算力账单膨胀到以亿元为单位,收费从“可选项”变成了“必选项”。

但算力成本压力并非中国独有。放眼全球,AI助手的商业化探索已持续三年,不同市场走出了截然不同的路径。

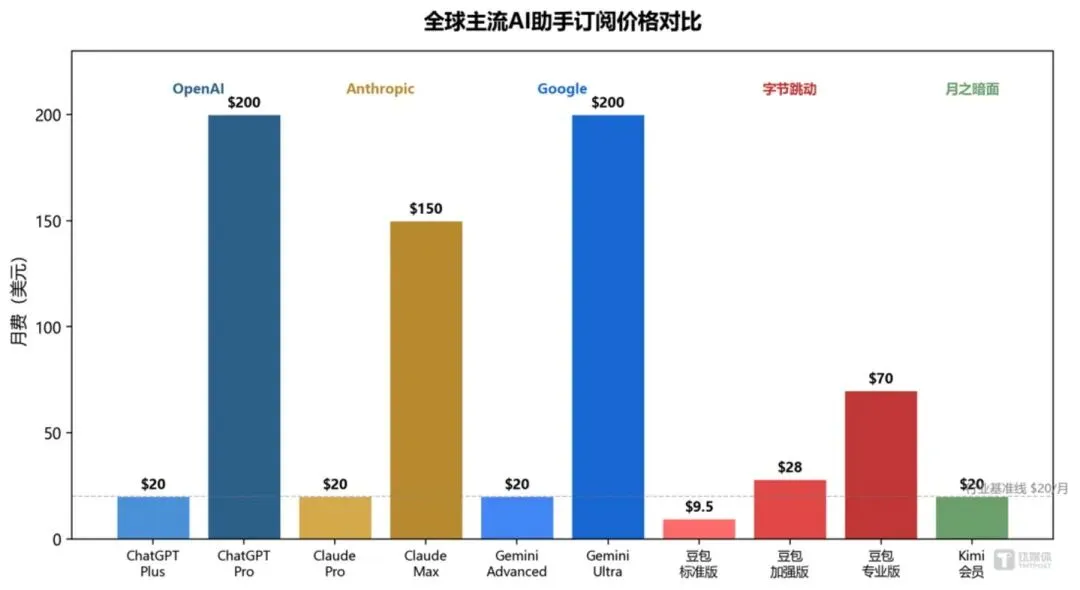

OpenAI在2023年2月推出ChatGPT Plus,月费20美元。此后全球市场逐渐形成了三条差异化的商业路径:

表1:全球AI助手三大商业模式(数据截至2026年5月,综合各产品官方信息)

订阅付费路径以OpenAI为代表,ChatGPT月活破10亿,但Plus付费转化率仅1.55%,订阅模式增长天花板已然显现。

免费+生态变现路径在海外同样值得关注,Meta AI依托Facebook、Instagram、WhatsApp的30亿+用户基础,以免费AI助手形式嵌入社交生态,变现路径指向广告系统优化。谷歌Gemini免费版则与搜索广告、Google Cloud深度绑定,通过提升用户停留时长和云服务采购间接产生收入。这类模式的核心逻辑是:AI不直接向用户收费,而是作为流量和生态的放大器。

垂直行业深耕路径在国内也有代表性案例,比如阿里云通义行业版面向金融、医疗等垂直场景提供定制化AI服务,MiniMax披露全球企业开发者客户已破百万,走的是B端API服务路线。这类产品的共同特征是不追求C端用户规模,而是瞄准特定场景下AI替代人工所带来的确定性价值。

三条路径各有优劣,但一个核心问题随之浮现:中国AI助手该走哪条路?答案并不简单——因为中美市场的底层结构存在根本性差异。

图1:全球主流AI助手订阅价格对比(数据来源:各产品官方定价页,统计周期:2026年5月)

2

为什么本土难以复刻高价订阅

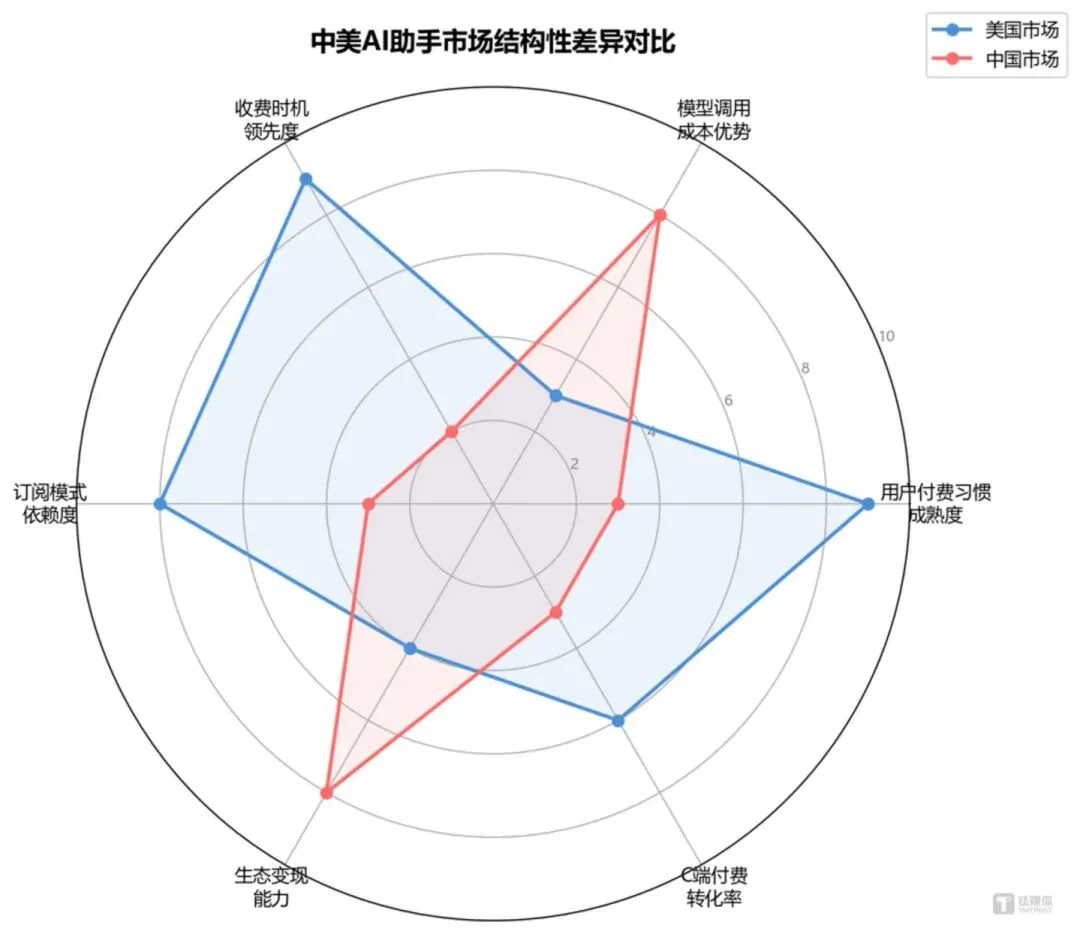

从表面看,中国AI助手的收费逻辑与海外相似,分层订阅、免费引流。但深入拆解用户习惯、成本结构和生态底座三大变量,会发现中美AI商业化注定走向不同路径。这种差异不是简单的“中国落后于美国”,而是由各自市场的消费能力、竞争格局和基础设施共同塑造的。

定价感知的差异最为直观。豆包标准版68元/月,按汇率折算约9.5美元,绝对值低于ChatGPT Plus的20美元。但从居民收入占比来看,同等订阅价格对国内用户的付费压力显著高于北美市场,这是本土难以复刻美式高价订阅的关键民生因素。

更深层的结构性差异体现在以下维度:

表2:中美AI助手市场结构性差异(综合公开信息整理)

成本结构方面,DeepSeek V3的API调用成本约为GPT-4o的十分之一。这本应是国内厂商的定价优势,但行业长期低价竞争加剧了用户对AI产品的价值锚定偏低,当市场充斥免费或极低价格的AI服务,用户自然形成“AI就该免费”的心理预期。这是行业长期市场博弈的结果,而非单一成本因素所能解释。

上述差异共同塑造了中国AI助手独特的“三明治”分层定价结构。基础层永久免费,覆盖3亿+轻度用户;中间层49-200元/月,面向重度用户和创作者;顶层500元+/月,面向专业生产力人群。这一分层策略并非豆包独创,Kimi的Andante/Moderato/Allegretto三档、文心一言的会员体系均采用类似逻辑,已成为国内AI产品的通用定价范式。

表3:国内AI助手通用分层定价结构(综合豆包、Kimi、文心一言等产品信息)

值得关注的是,中国AI助手正在探索一条海外尚未成熟的第二收入曲线:场景转化。

豆包电商购物转化率已达3%以上;有赞AI客服半年服务87.7万人,带动交易额5570多万元。AI在这里的角色不是直接售卖的商品,而是嵌入交易流程的“超级销售员”。订阅费只是第一张门票,后端生态的商业价值才是真正的利润池。

不过,无论走哪条路,从免费到收费的跨越从来不是一道简单的算术题。

图2:中美AI助手市场结构性差异雷达图(评分基于公开数据综合评估,统计周期:2026年Q1)

从免费到收费,表面上是一个定价问题,本质上涉及用户价值感知、成本结构和竞争格局的多维博弈。以下五个维度是当前行业决策的核心考量,也是理解AI助手收费逻辑的关键钥匙。

第一,时机选择。收费节奏的把控直接决定成败。百度文心一言2023年推出49.9元会员,2025年回归免费,根源在于用户基数尚未稳固时收费等于主动让出市场。豆包选择在3.45亿月活、日均120万亿Token消耗的规模节点启动收费,同时明确2026年不考核付费渗透率,策略本质是"缓着陆"。

第二,定价锚点。定价需同时考量五条线:算力成本是地板价;ChatGPT Plus 20美元/月(约145元)是国际心理锚点,豆包标准版68元正好是锚点一半;国内月订阅产品主流区间为15-50元(视频会员、云盘),专业版500元已超出个人用户预算框架;替代成本线——若AI能替代月薪5000元的实习生,500元订阅即划算;价值感知线——用户为"AI产出的结果"而非"AI本身"付费。

第三,收费模式。纯订阅制收入可预测但弹性不足,按量计费公平透明但用户焦虑感强。当前行业主流采用混合制:基础订阅保底,超出按量计费。核心产品设计难题在于如何设定"够用但不够爽"的免费额度。

第四,用户流失风险。有赞CEO白鸦曾评价:"大部分的Token收费是平进平出的。"当前技术成本与定价水平下,多数AI产品的推理收费仅能覆盖算力成本,利润空间有限。DeepSeek、通义千问、腾讯元宝仍坚守免费,用户迁移成本极低——换个App下载即可切换。个别中小型AI产品因算力承压已关停C端免费服务,侧面印证收费是全行业共性选择,而非头部厂商的专利。

第五,分层边界。免费版与付费版的功能差异需要精准平衡:差异太小,用户没有付费动机;差异太大,免费版体验降级会动摇流量基本盘。国内监管对付费诱导、会员分级管控严格,厂商无法随意阉割免费基础功能,倒逼分层定价成为标配。

3

终局推演

收费的紧迫性最终来自算力成本,一次大模型推理的算力消耗约为传统搜索引擎的10-100倍,这是阶跃式的成本爆炸。豆包3.45亿月活、日均120万亿Token消耗,据行业机构测算月度算力成本接近10亿元。字节跳动虽资金储备充裕,但净利润同比下滑超70%的现实说明,任何业务的长期运转都需要商业闭环。

成本优化有两条并行路径,技术路线上,模型压缩、稀疏计算、混合专家架构(MoE)等方案持续推进,目标是“用更少的卡跑更多的Token”。商业路线上,让重度用户为高成本服务付费,补贴大众用户的免费使用。但核心矛盾在于:算力成本下降的速度能否跑赢用户规模增长的速度?从目前来看,答案并不乐观。

全球GPU价格虽有回落,但电力、机房运维等隐性成本持续上行,部分抵消了芯片降价带来的红利。国内还面临芯片架构多元化的现实——昇腾、寒武纪、海光等多架构并存导致模型迁移和调度成本居高不下。短期来看,算力硬件采购仍是固定大额支出,成本下行周期慢于用户增速。

此外,政策与合规也将进一步影响行业发展。国内生成式AI备案与监管落地后,行业从无序烧钱获客转向合规化经营。监管要求倒逼企业建立可持续的商业模式,免费野蛮扩张的政策环境已不复存在。这是收费加速落地的隐形推手,也是行业从“规模优先”转向“质量优先”的制度性因素。

在算力成本与政策合规的双重压力下,Token消耗的增长曲线勾勒出收费紧迫性的全貌。

图3:豆包日均Token消耗增长趋势(数据来源:字节跳动官方公开信息,统计周期:2024年6月至2026年3月)

2026年一级市场大模型融资明显降温,资本从不计成本投规模转向考核商业化指标。投资方不再容忍无限烧钱,倒逼企业加速落地付费,这是收费潮的资本底层逻辑。

同时,当前C端收费增收有限,头部厂商普遍依靠政企、企业API采购来平衡算力开支。C端分层收费更多的作用是筛选高价值用户、沉淀产品打磨数据,而非短期盈利。修正“靠C端付费补贴免费用户”的单一逻辑,更准确的表述是:C端付费覆盖部分算力成本,B端政企服务才是真正的利润来源。

基于以上分析,中国AI助手市场正在走向三种可能的终局路径。中国多数厂商采用“多路径并行”策略,并非单一模式站队,这更贴合现实。

表4:AI助手商业化三种终局路径(综合行业分析整理)

未来12-18个月可能出现几个关键转折。乐观情景下,豆包分层收费经两个季度验证,付费转化率达到3%-5%,将首次验证"中国用户愿意为AI付费"这一命题。悲观情景下,用户流失超预期,行业商业化时钟推迟2-3年。

最大变数来自DeepSeek。该公司以极低API价格拉低行业定价天花板,但其开源免费本质上是阶段性获客策略,企业版API已实现商业化收费,C端长期免费不具备可持续性。当DeepSeek体量成长到一定规模,同样将面临收费困境。

与此同时,开源模型持续分流免费用户,进一步压缩纯付费产品的生存空间,倒逼国内厂商走生态变现路线。

电商“按GMV分成”模式值得关注,但需正视其落地痛点:分成链路长、AI贡献量化难,目前仅在零售、客服等有限场景小范围落地,短期内难以成为全行业通用变现方案。

综合来看,中国AI助手商业化没有标准答案,但方向已经清晰。豆包启动分层付费,表面是一次产品定价调整,本质上是中国AI产业从粗放增长转向精细化运营的标志性节点。它测试的不只是用户的付费意愿,更是中国AI公司能否建立可持续商业模式的命题。

全行业免费模式难以持续,单一高价订阅也不符合国内市场土壤。多元变现,以免费维持规模、以分层筛选价值、以生态完成闭环正在成为行业共识。通往AI商业化的道路不会平坦,但方向已经明确。能走到终点的,不是烧钱最多的,也不是技术最强的,而是第一个让用户觉得“这钱花得值”的公司。