夜雨聆风

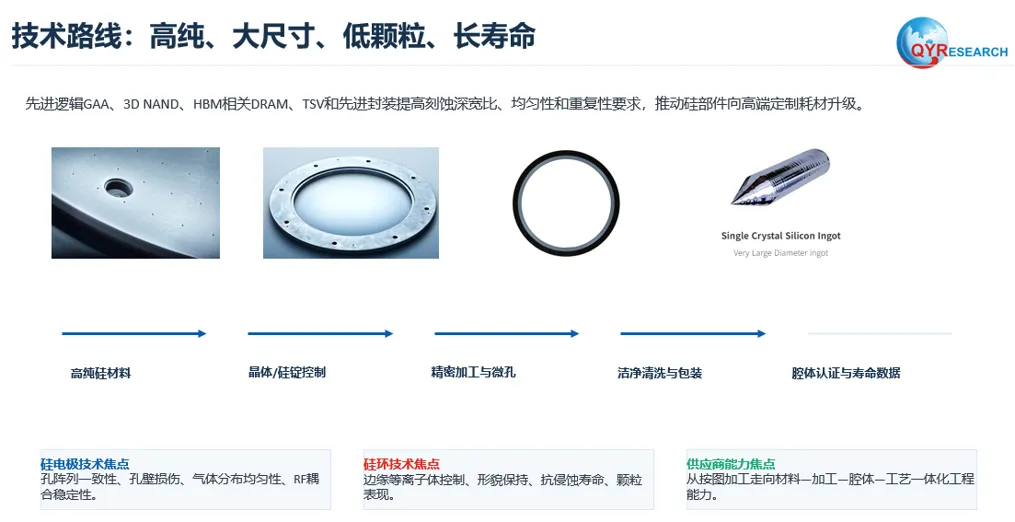

夜雨聆风刻蚀用硅零件(Silicon Parts for Etching)是用于半导体晶圆制造干法刻蚀设备腔体内的高纯硅制工艺耗材和关键零部件,主要包括硅电极(Silicon Electrodes)和硅环(Silicon Rings)。硅电极通常承担上电极、气体分布、RF耦合和等离子体均匀化功能,对高纯单晶/多晶硅材料、微孔阵列一致性、孔壁损伤、表面粗糙度、平面度、金属污染和颗粒控制要求极高;硅环则包括focus ring、edge ring、confinement ring、shield ring、insert ring等结构,主要用于晶圆边缘电场和等离子体边界调控、腔体保护、颗粒抑制和边缘刻蚀均匀性改善。该类产品已由普通精密加工件演变为与刻蚀腔体、RF功率、气体流场、ESC、工艺配方和客户良率窗口深度绑定的定制化工艺耗材。

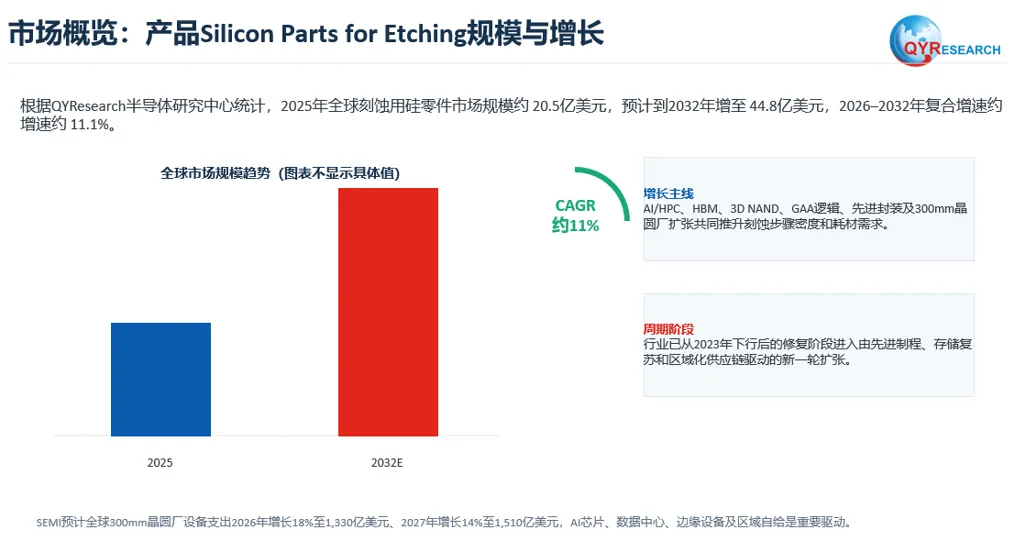

根据QYResearch半导体研究中心最新报告《全球及中国刻蚀用硅零件市场现状及发展研究 2026-2032》统计,2025年全球刻蚀用硅零件市场规模约20.5亿美元,预计2032年增至约44.8亿美元,2026-2032年复合增速约11.1%。行业在2023年半导体周期下行后已进入修复和新一轮扩张阶段,核心驱动力来自AI/HPC、HBM、3D NAND、GAA逻辑、先进封装、300mm晶圆厂扩产和区域化供应链建设。SEMI预计全球300mm晶圆厂设备支出将在2026年增长至1330亿美元、2027年增长至1510亿美元,Lam Research也指出3D器件时代沉积和刻蚀强度显著提升,这将持续抬升刻蚀设备装机量、刻蚀步骤密度和高端腔体耗材消耗强度。

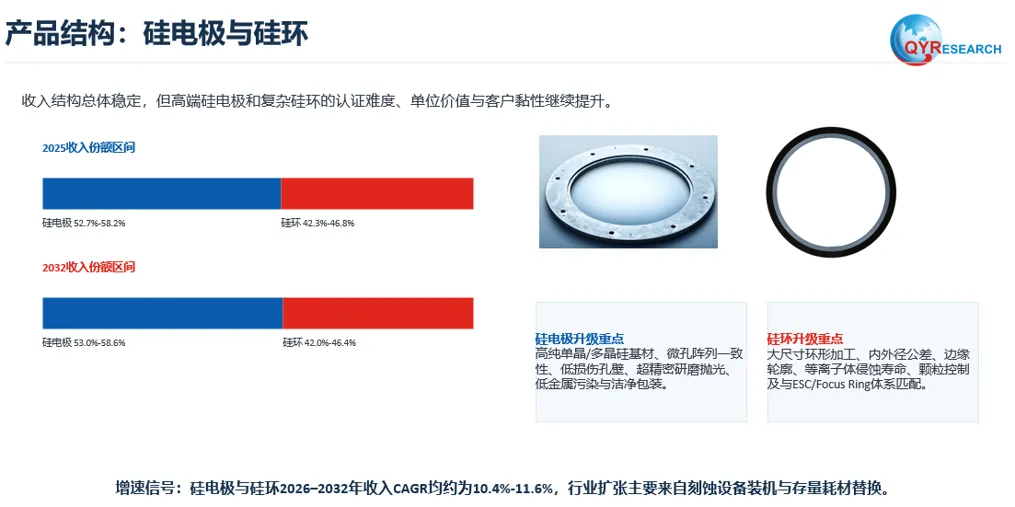

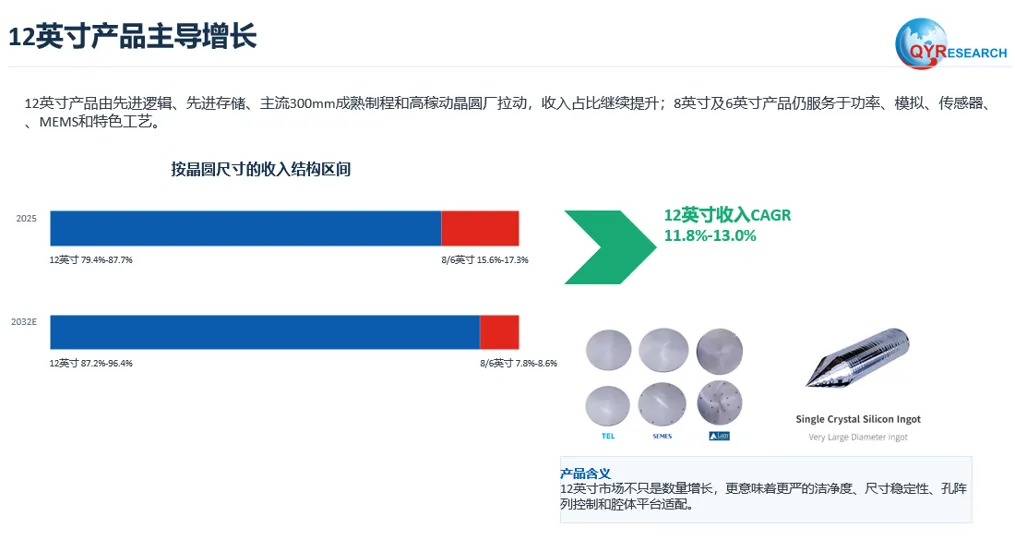

按产品类型看,硅电极和硅环构成刻蚀用硅零件的两大核心品类,其中硅电极收入占比略高,未来结构总体稳定,但高端硅电极和复杂硅环的单位价值、加工难度和认证壁垒将继续上升。硅电极的技术焦点集中在高纯硅基材、微孔钻削、CNC加工、研磨抛光、低损伤孔壁和高洁净清洗;硅环的技术焦点集中在大尺寸环形件加工、内外径公差、厚度一致性、边缘轮廓、抗等离子体侵蚀寿命和与ESC/工艺腔体的匹配。按晶圆尺寸看,12英寸硅部件已成为绝对主导方向,预计未来收入占比继续提升;8英寸和6英寸产品仍服务功率器件、模拟芯片、传感器、MEMS和特色工艺,但增速明显低于12英寸产品。

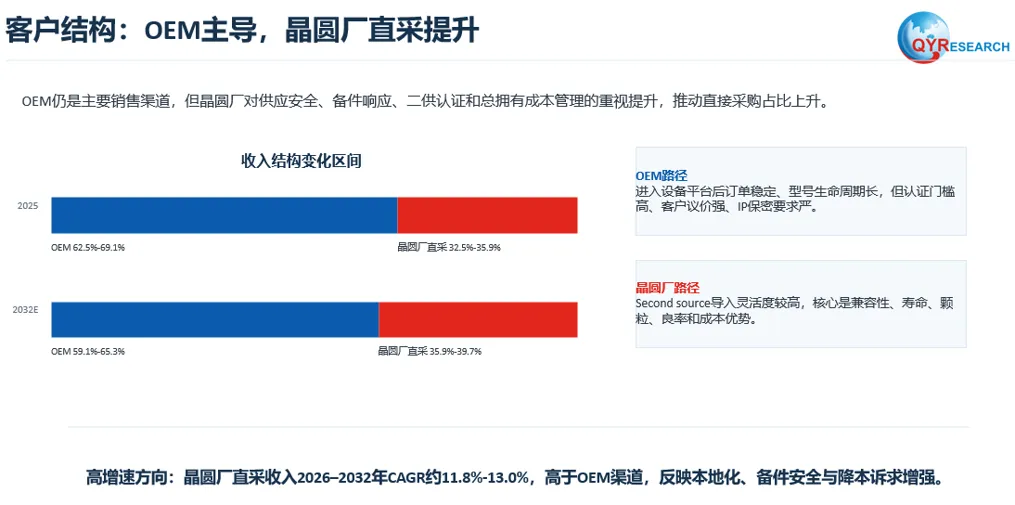

刻蚀用硅零件主要应用于等离子体干法刻蚀设备,直接服务逻辑、存储、功率/模拟、传感器、MEMS和先进封装相关工艺。按客户类型看,OEM仍是主要渠道,设备原厂通过图纸、腔体平台、工艺规格和备件体系控制核心供应链;同时,晶圆厂直接采购比例正在提升,主要原因是晶圆厂对关键耗材供应安全、二供导入、PM周期、总拥有成本和快速响应能力的重视程度提高。先进逻辑、GAA、3D NAND、HBM DRAM、TSV和先进封装对高深宽比刻蚀、低损伤刻蚀、边缘均匀性和颗粒控制要求提高,使硅电极和硅环从“可替换耗材”升级为影响良率、稳定性和设备可用率的关键工艺部件。

全球刻蚀用硅零件行业集中度较高,Silfex Inc.仍处于绝对领先位置,主要受益于其与Lam Research体系的深度绑定、硅晶体生长与精密制造一体化能力、严格Process of Record以及长期客户认证记录。第二梯队主要包括Hana Materials、Worldex、CMTX、CoorsTek、KC Parts Tech、TKG Solmics、三菱材料、RS Technologies、宁夏盾源聚芯半导体科技股份有限公司、锦州神工半导体股份有限公司、杭州泰谷諾石英有限公司、重庆臻宝科技股份有限公司等。韩国、日本和美国企业在OEM体系、材料加工、客户认证和全球交付方面仍具优势;中国大陆企业则在国产刻蚀设备配套、晶圆厂二供导入、硅材料自给、快速响应和成本优化方面加速突破,预计未来份额将继续提升,但在先进制程平台验证、长周期稳定性、微污染控制和全球客户认证方面仍需持续爬坡。

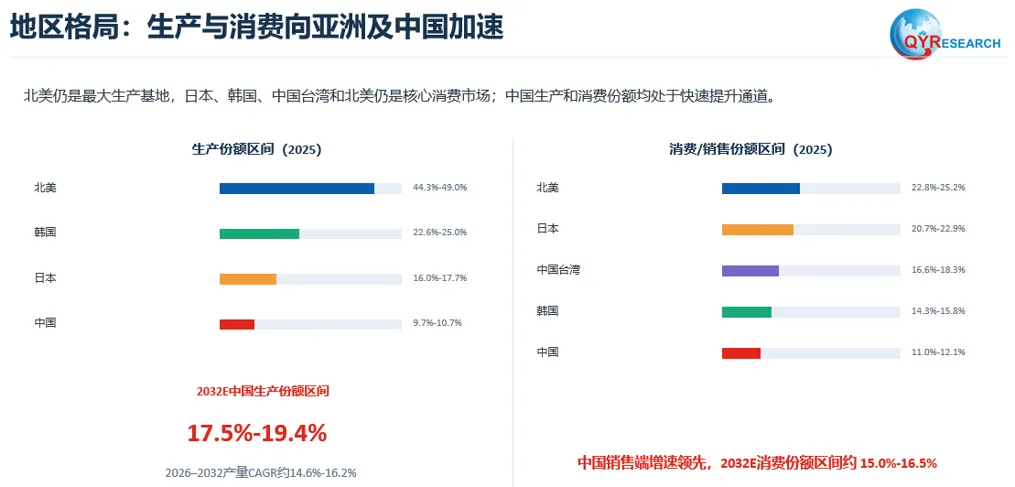

生产端方面,北美仍是全球最大生产基地,主要由Silfex等头部厂商支撑;日本和韩国具备材料、精密加工和设备客户协同优势;中国大陆产能占比正在快速提升,增长弹性主要来自国产刻蚀设备、本土晶圆厂扩产、硅材料供应链完善和多家新进入企业量产爬坡。消费端方面,北美、日本、韩国、中国台湾和中国大陆构成核心需求区域,其中中国大陆消费占比预计持续提高,主要受益于12英寸晶圆厂建设、存储/逻辑/成熟制程产能扩张、国产设备导入以及晶圆厂后市场耗材本地化。东南亚虽基数较低,但随着区域封测、晶圆制造和供应链转移,未来也将保持较快增长。

中国政策主线已经从单一制造产能支持,逐步延伸至集成电路装备、关键材料、核心零部件、先进制造能力、成熟制程优化和供应链安全。“十五五”规划进一步强调突破关键装备、材料和零部件,并发展高性能处理器、高密度存储器等方向,对刻蚀用硅零件这类前道设备关键耗材形成中长期需求支撑。

行业增长的核心逻辑是“刻蚀设备新增装机 + 存量设备耗材替换 + 先进制程刻蚀强度提升 + 区域化供应链重构”。但该行业并非简单加工赛道,客户认证、腔体适配、洁净控制、批次一致性和良率责任构成实质性壁垒;同时,SiC、石英、陶瓷、涂层材料等替代方案在部分腔体部位持续演进,也会对部分硅环和硅部件形成材料替代压力。

刻蚀用硅零件是前道刻蚀设备中兼具“耗材属性、工艺属性和供应链安全属性”的关键零部件。未来几年,行业将继续受益于AI算力、先进逻辑、HBM、3D NAND、300mm晶圆厂扩产和国产替代,但增长质量将明显分化:12英寸、高端硅电极、复杂硅环、晶圆厂直供和先进制程认证产品将获得更高增速;低端成熟制程料号和单纯加工型供应商则面临价格竞争和客户集中度压力。总体看,全球市场将保持双位数增长,中国大陆将成为最重要的增量生产和消费区域之一,行业竞争将从“产能扩张”转向“材料能力、腔体适配、客户认证、洁净制造和全球交付能力”的综合竞争。

联系人员:杨军平 | |

Email: yangjunping@qyresearch.com Tel: +86-17310019369(微信) 研究领域:泛半导体及相关产业链 | |

杨先生,具有12年行业研究经验,专注于半导体产业链相关领域的研究,包括半导体芯片设计、制造、封测、半导体设备及零部件、半导体材料(制造材料、封装材料)、集成电路IC、功率/分立器件等。部分研究课题如半导体芯片设计(Fabless/IDM)、制造(Foundry/IDM)、封测(IDM/OSAT)、半导体材料、半导体硅片、CMP抛光耗材、溅射靶材、光刻胶、IC载板(ABF载板)、陶瓷基板(HTCC、LTCC、DBC、AMB、DPC、DBA)、PCB、晶圆传输机器人、EFEM/Sorter、晶圆加热器、光刻设备、陶瓷部件、半导体精密洗净/熔射服务、半导体翻新/二手设备及零部件、切割减薄、硅基半导体、化合物半导体(SiC碳化硅、GaN氮化镓,衬底、耗材等)、集成电路、功率器件(IGBT、MOSFET、二极管、SiC模块及分立器件、传感器/MEMS、RF、激光器、电子陶瓷等。 |

QYResearch企业简介

https://www.qyresearch.com

QYResearch(北京恒州博智国际信息咨询有限公司)成立于2007年,总部位于美国洛杉矶和中国北京。经过连续19年多的沉淀,QYResearch已成长为全球知名的、面向全球客户提供细分行业调研服务的领先咨询机构,专注为企业提供专业的市场调查报告、行业研究报告、可行性研究、IPO咨询、商业计划书、制造业单项冠军申请和专精特新“小巨人”申请、市占率证明等服务。业务遍及世界160多个国家,在全球30多个国家有固定营销合作伙伴,在美国、日本、韩国、印度等有分支机构,在国内主要城市北京、广州、长沙、石家庄、重庆、武汉、成都、山西大同、太原、昆明、日照等地设有办公室和专业研究团队。

QYResearch是全球知名的大型咨询公司,行业涵盖各高科技行业产业链细分市场,横跨如半导体产业链(半导体设备及零部件、半导体材料、集成电路、制造、封测、分立器件、传感器、光电器件)、光伏产业链(设备、硅料/硅片、电池片、组件、辅料支架、逆变器、电站终端)、新能源汽车产业链(动力电池及材料、电驱电控、汽车半导体/电子、整车、充电桩)、通信产业链(通信系统设备、终端设备、电子元器件、射频前端、光模块、4G/5G/6G、宽带、IoT、数字经济、AI)、先进材料产业链(金属材料、高分子材料、陶瓷材料、纳米材料等)、机械制造产业链(数控机床、工程机械、电气机械、3C自动化、工业机器人、激光、工控、无人机)、食品药品、医疗器械、农业等。