夜雨聆风

夜雨聆风【天风策略】吴开达/林晨/汪书慧

摘要

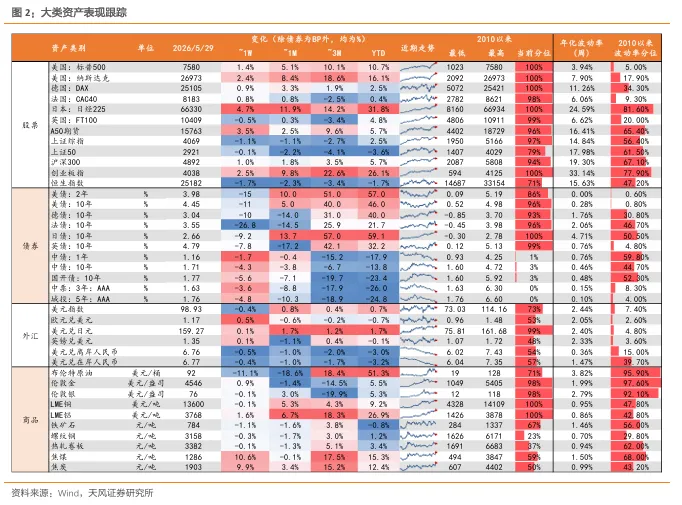

大类资产回顾:10Y美债利率突破4.5%,日韩股指走强

1)大类资产总览:5月A股冲高回落,沪指一度站上4200点,中债利率月末回落接近1.7%,商品指数震荡回落,全球股指多数收涨。2)A股:5月主要宽基指数表现分化,科创50涨超10%,风格方面成长领涨,中盘风格强于大小盘,行业方面通信、电子领涨,石油石化、农林牧渔领跌。3月新老能源成为主线;4月算力、锂电池景气度交易走强;5月AI硬件链产业催化密集,算力通胀继续发酵。3)债券:5月长端利率回落接近1.7%,短端利率跌至接近1.15%,长端利率下行幅度更大,期限利差收窄,信用利差微降。4)商品:5月南华工业品指数震荡回落。黄金窄幅震荡,原油回落,WTI原油跌破90美元/桶。5)海外权益:5月全球股指多数收涨,美股三大指数均收涨,欧股涨幅分化,亚太股指分化,韩国综合指数涨近30%,恒生指数表现弱于上证指数。6)美债:短端、长端美债利率均回升,10年期利率一度突破4.5%,期限利差收窄,中美利差走阔。

A股:A股冲高回落、板块明显分化,成交量维持高位

1)基本面:经济表现分化,三大经济数据普遍回落,而PPI同比大幅回升,进出口保持高增长。2)宏观流动性:4月社融回落,货币持续边际转松,2月起DR007均值连续回落,5月为1.34%,低于7天逆回购利率,资金面延续宽松。3)微观资金:5月两市成交额持续回升,成交回暖,南向资金回落,北向资金、ETF成交额继续回升,两融余额回升突破2.9万亿元。

风险提示:地缘风险超预期,政策落地超预期,流动性收紧超预期。

目 录

1. 大类资产回顾:10Y美债利率突破4.5%,日韩股指走强

1.1. 大类资产总览:A股冲高回落,中债利率震荡回落,商品指数回落

1.2. A股市场:宽基指数分化,成长风格领涨,中盘强于大小盘,通信、电子行业领涨

1.3. 债券:中债收益率震荡回落,期限利差收窄,信用利差微降

1.4. 商品市场:黄金窄幅震荡,原油跌破90美元/桶

1.5. 海外权益:全球股指多数收涨,韩国股指继续领涨

1.6. 美债:美债利率回升,期限利差收窄,中美利差走阔

2. A股:A股冲高回落、板块明显分化,成交量维持高位

2.1. 基本面:经济数据回落,但PPI同比高增

2.2. 宏观流动性:资金面延续宽松

2.3. 微观资金:成交额继续回升,两融余额突破2.9万亿元

3. 风险提示

正 文

1. 大类资产回顾:10Y美债利率突破4.5%,日韩股指走强

1.1. 大类资产总览:A股冲高回落,中债利率震荡回落,商品指数回落

5月A股冲高回落,沪指一度站上4200点,中债利率月末回落接近1.7%,商品指数震荡回落,全球股指多数收涨。5月A股冲高回落,五一节后市场情绪继续回升,5/11沪指回升突破4200点,5/13-15特朗普正式访华,利好事件落地叠加前期浮盈较多,资金进行阶段性兑现,5/21沪指跌破4100点,5/29收于4069,5月沪指收跌1.06%。债市方面,十年期国债收益率冲高回落,5/9最高升至1.767%,随后震荡回落,月末收益率加速下行,5/29收于1.709%,5月收益率下行3.83BP。商品方面,南华工业品指数震荡回落,5月下行3.6%。全球股指多数收涨,日经225指数、纳斯达克指数、标普500指数收涨11.9%、8.4%、5.1%。

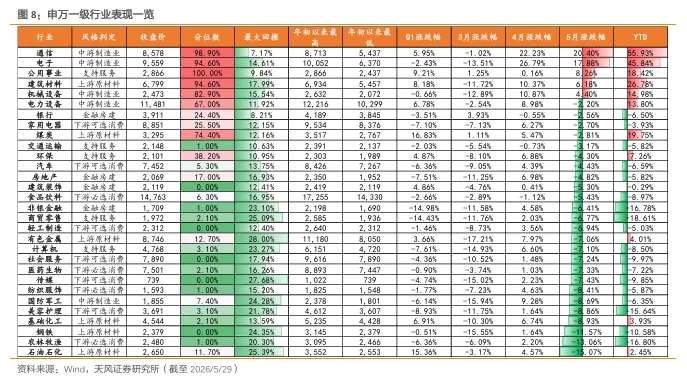

1.2. A股市场:宽基指数分化,成长风格领涨,中盘强于大小盘,通信、电子行业领涨

5月主要宽基指数表现分化,科创50涨超10%,风格方面成长领涨,中盘风格强于大小盘,行业方面通信、电子领涨,石油石化、农林牧渔领跌。上证指数收跌1.06%,沪深300、创业板指、科创50分别收涨1.76%、9.81%、11.47%,此外微盘股指数跌9.16%,中证红利指数收跌4.88%。风格方面,中信五大风格中成长大幅领涨(6.26%),周期、消费、金融均收跌。申万中盘指数收涨0.66%,强于大盘指数(0%)和小盘指数(-0.06%)。行业方面,除综合外的30个申万一级行业中,5月份仅5个行业收涨,通信、电子领涨,分别收涨20.4%、17.88%,石油石化、农林牧渔领跌,分别收跌15.07%、13.06%。

3月新老能源成为主线;4月算力、锂电池景气度交易走强;5月AI硬件链产业催化密集,算力通胀继续发酵。3月份,中东地缘政治冲击全球能源供给,国际原油和天然气价格上涨,市场关注户储、煤化工等概念,新老能源热度回升;政府工作报告首次将“算电协同”纳入新基建工程;AI链涨价潮继续蔓延,光纤价格持续上升,阿里云官宣AI算力、存储等产品涨价;2月CPI回暖、PPI跌幅收窄,通胀利好的大消费一度走强。4月份,业绩因素定价权回归,宁德时代、中际旭创业绩大幅超预期,大幅提升板块景气度预期,并提振电池产业链、国产算力情绪;算力产业链上游涨价潮继续蔓延,建滔等覆铜板龙头发布涨价函;“中国航天日”新闻发布会上,2026年中国航天重点任务发布;3/30贵州茅台8年来首次上调零售价,市场化改革加速,而4/30五粮液进行会计差错更正,2025年前三季度净利调减幅度超70%。5月份,A股结构性特征明显,AI硬件链产业催化密集,字节跳动今年将AI基础设施支出提高25%至2000亿元,英伟达确定Vera Rubin量产方案,算力通胀继续发酵,上游涨价潮延续,建滔积层板年内第四次涨价,MLCC高端产品线持续缺货;大型IPO加速,5/19长江存储正式启动IPO辅导,5/27长鑫科技科创板IPO过会;算电协同概念热度提升,《关于促进人工智能与能源双向赋能的行动方案》印发。

1.3. 债券:中债收益率震荡回落,期限利差收窄,信用利差微降

5月长端利率回落接近1.7%,短端利率跌至接近1.15%,长端利率下行幅度更大,期限利差收窄。月初10年期国债收益率小幅走高至1.76%以上,随后震荡回落,下旬收益率加速回落,5/29收于1.709%,5月利率下行3.83BP。1年期国债收益率冲高回落,一度升至1.2%以上,最低跌至1.1563%(5/28),5/29收于1.1588%,5月下行0.42BP。短端利率下行幅度小于长端利率,期限利差收窄,利率曲线趋于平缓。

10年期国债利率高于存单利率,两者剪刀差收窄。2025/7/2,10年期国债收益率超过存单利率,此后此状态延续,5月存单利率震荡回落,下行1BP,下行幅度小于10年期国债利率,两者剪刀差收窄。存单利率反映现实,国债利率反映预期。

信用利差微降。一季度信用利差下行3.73BP,4月围绕20BP震荡,5月信用利差在21-26BP区间震荡,最低为21.97BP(5/21),最高为25.5BP(5/13),5月信用利差下行0.04BP。

1.4. 商品市场:黄金窄幅震荡,原油跌破90美元/桶

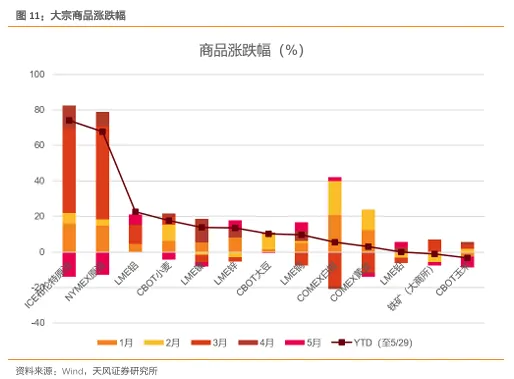

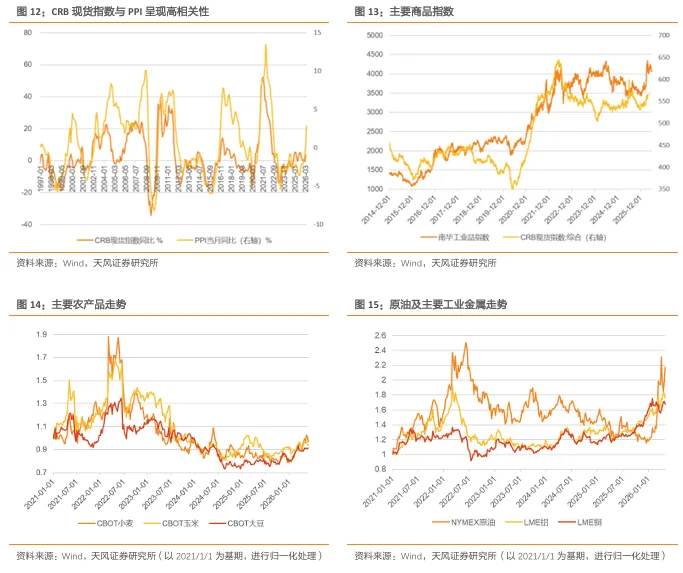

5月南华工业品指数震荡回落。5月南华工业品指数震荡回落,5/29收于4053,5月跌3.6%。主要大宗商品表现来看,5月LME铝、LME锌领涨,分别报5.76%,5.43%,ICE布伦特原油、NYMEX原油领跌,分别为-14%、-12.76%。

原油回落,WTI原油跌破90美元/桶。5/15,沃什就任美联储首席,同时鲍威尔以美联储理事身份留任,通胀走高背景下,市场对美联储货币政策不确定性的担忧持续上升。5/13美国30 年期国债拍卖中标收益率突破5%,随后10年期美债利率向上突破4.5%,4.5%的心理防线被突破。美伊谈判取得进展,5/23,特朗普称美国与伊朗已经基本谈成一份协议,但随后美伊再次互袭,5/31特朗普再次表示,美伊已接近达成一份“很好的协议”,国际油价下行,WTI原油跌破90美元/桶。

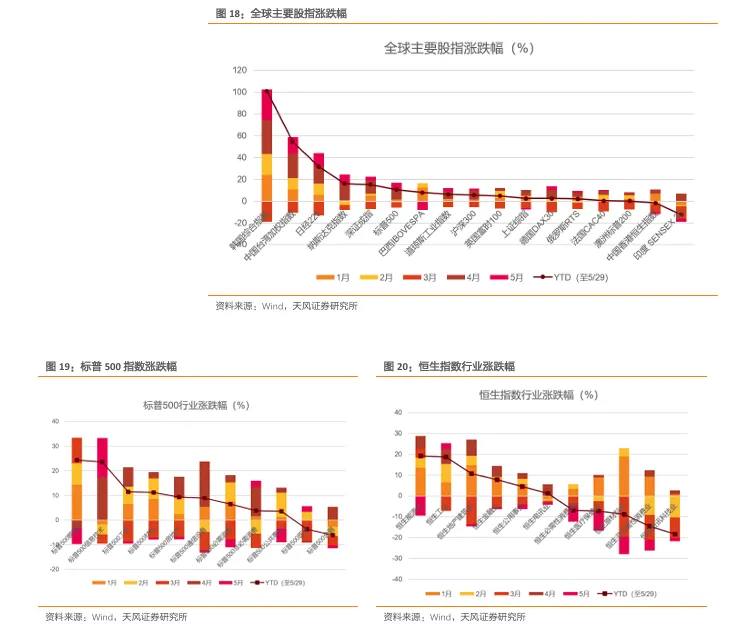

1.5. 海外权益:全球股指多数收涨,韩国股指继续领涨

5月全球股指多数收涨。5月韩国综合指数、中国台湾加权指数、日经225指数领涨,涨幅报28.45%、14.92%、11.88%,巴西IBOVESPA指数、印度SENSEX30指数、恒生指数领跌,报-7.22%、-2.78%、-2.3%。

美股三大指数均收涨,欧股涨幅分化。道指、标普500指数、纳指收涨2.78%、5.15%、8.36%,美股三大指数基本延续3月末以来的上行趋势。欧股涨幅分化,英国富时100指数、法国CAC40指数收涨0.29%、0.84%,德国DAX指数涨3.34%,德国DAX指数震荡冲高,法国CAC40指数、英国富时100指数窄幅震荡。

亚太股指分化,韩国综合指数涨近30%,中国台湾加权指数涨近15%,日经225指数收涨11.88%,恒生指数跌2.3%。恒生指数表现弱于上证指数,港股指数整体弱于A股,沪深300指数/恒生指数月末升至19%以上,5月AH溢价指数回落至120以下。

行业方面,标普500指数分化,5月信息技术、非必需消费领涨,能源、公用事业领跌。恒生指数行业多数收跌,工业收涨,能源、医疗保健领跌。

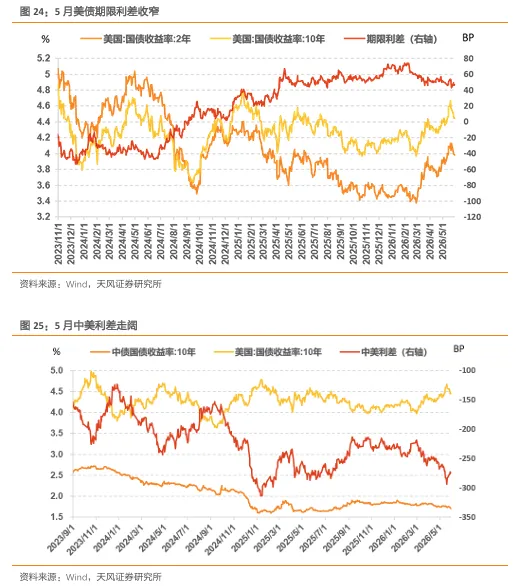

1.6. 美债:美债利率回升,期限利差收窄,中美利差走阔

短端、长端美债利率均回升,10年期利率一度突破4.5%,期限利差收窄,中美利差走阔。5月美债利率震荡上行,10年期美债利率5/15突破4.5%的临界点,最高升至4.67%(5/19),月末回落,5/29收于4.45%,5月上行5BP,2年期美债利率冲高突破4%,最高为4.13%(5/22),5/29收于3.98%,5月上行10BP。长端利率上行幅度小于短端利率,期限利差收窄。

用10年期美债利率扣除TIPS计算得到的隐含通胀冲高回落,5/29收于2.38%,下行8BP。

中美利差走阔,中债长端利率回落,美债长端利率回升,中美利差从-265BP(4/30)走阔至-274BP(5/29)。

2. A股:A股冲高回落、板块明显分化,成交量维持高位

2.1. 基本面:经济数据回落,但PPI同比高增

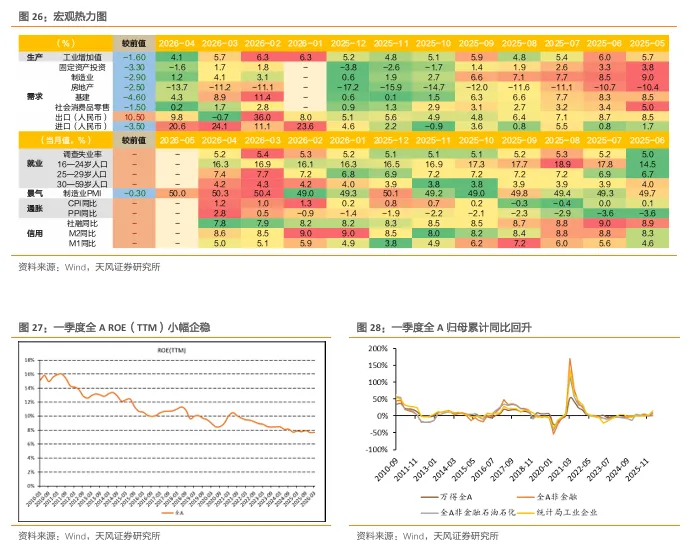

经济数据温和回落,PPI同比大幅回升,进出口保持高增长。4月、5月制造业PMI小幅回落,但仍处于扩张区间。通胀方面,4月CPI同比小幅回升,PPI同比则大幅回升报2.8%。4月三大经济数据普遍回落,且均低于Wind预期,固投同比转负。4月进出口同比实现两位数增长,且均高于Wind预期。业绩方面,全A ROE(TTM)26年一季报小幅企稳,全A、全A非金融石油石化归母净利润累计同比26年一季报回升,盈利复苏曙光已现。

2.2. 宏观流动性:资金面延续宽松

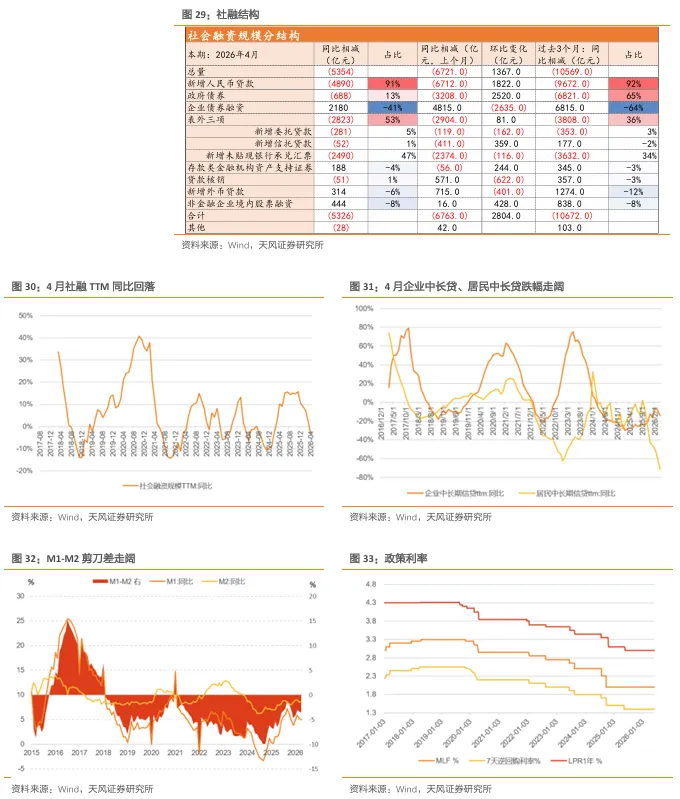

4月社融回落。社融TTM 25年回升至高位后维持在15%左右,26年1-3月连续回落,4月继续回落转负至-3.22%。4月企业中长贷、居民中长贷TTM同比跌幅均走阔。社融结构中,4月新增政府债券、新增人民币贷款同比少增收窄。

货币持续边际转松。25年11月起DR007均值边际回升,26年1月DR007均值为1.5051%,自25年8月来首次回升至1.5%以上,随后则连续回落,3-5月均值分别报1.44%、1.35%、1.34%,已低于7天逆回购利率(5月为1.4%)。1/15,央行宣布下调再贴现、再贷款利率0.25个百分点,结构性降息落地。

2.3. 微观资金:成交额继续回升,两融余额突破2.9万亿元

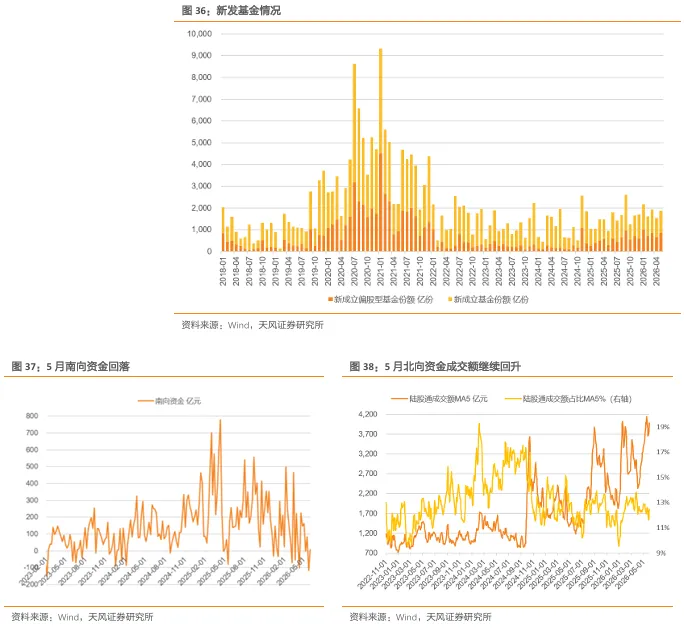

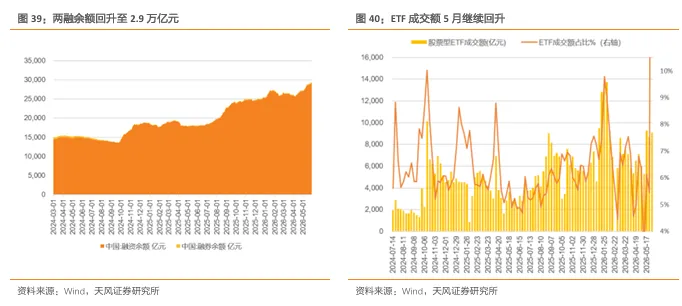

5月两市成交额持续回升,成交回暖,南向资金回落,北向资金、ETF成交额继续回升,两融余额回升突破2.9万亿元。新发基金份额自2022年起维持在较低水平,26年1月至4月基本维持在千亿左右,5月回升至1030亿份。

两市成交额持续回升,5/11沪深两市成交额(MA5)突破3万亿,随后维持在3万亿以上,最高为3.35万亿(5/15),市场量能维持高位。

港股通成交净额回落,并一度大幅转负,5月港股通成交净额周度均值为27亿元,而3月和4月为140、79亿元,5/23当周成交净额为-117亿元,为南向资金净流出,随后小幅转正,5/30当周成交净额为7亿元。

北向资金继续回升,5/6陆股通成交额(MA5)突破3500亿元,并最高升至4143亿元,5/29收于3983亿元,陆股通成交额占比(MA5)维持在11%-13%区间内。

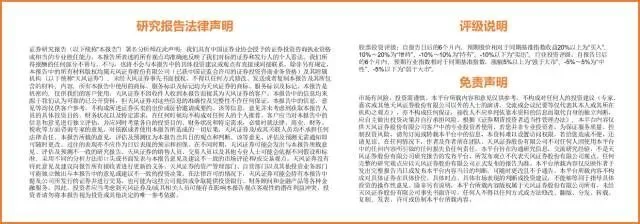

融资融券余额回升突破2.9万亿,5/8两融余额突破2.8万亿元,随后继续回升,5/20突破2.9万亿元,最高为2.94万亿元(5/28),两融余额占A股流通市值比重升至在2.6%以上,截至5/29,融资余额为28909亿元,融券余额为215亿元。

ETF成交额继续回升。5月成交额周度均值为7667亿元,5/17当周ETF成交额升至9259亿元,为2/8以来新高,5月ETF成交额占两市成交额比重维持在5-6%区间内,远低于年初的高点。

3. 风险提示

地缘风险超预期,政策落地超预期,流动性收紧超预期。

报告信息

证券研究报告:《全球追逐AI——大类资产复盘笔记(202605)》

对外发布时间:2026年6月4日

证券分析师:吴开达

资格编号:S1110524030001

邮箱:wukaida@tfzq.com

证券分析师:林晨

资格编号:S1110524040002

邮箱:linchen@tfzq.com

证券分析师:汪书慧

资格编号:S1110526010002

邮箱:wangshuhui@tfzq.com

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

欢迎关注吴开达策略知行,“分享”、“在看”,点亮“星标”,及时收到最新研究,感谢您与我们交流共勉,一同提高认知、提升心性~