夜雨聆风

夜雨聆风

6月4日,Apple 委托 Analysis Group 发布《Apple’s Global App Store Ecosystem and Its Growth, 2025》。这份围绕 App Store 生态规模与增长结构展开的研究显示,2025 年 App Store 生态在全球促成了 1.437 万亿美元的账单与销售额,覆盖数字商品与服务、实体商品与服务、应用内广告等多个领域。

作为全球应用分发与商业化平台,App Store 每周活跃用户超过 8.5 亿,覆盖 175个国家和地区。庞大的用户规模和全球化分发能力,让 App Store 不仅承载应用下载,也连接着数字内容、移动交易、广告变现、订阅服务和开发者全球业务增长。

2025 年,数字商品与服务规模达到 1490 亿美元。与此同时,游戏收入的承接方式也在变得更加多元。应用商店内购依然重要,第三方支付、Web Shop、DTC、官网直充和外部支付 ,也正在进入更多游戏产品的商业化体系。

下面,我们结合 Apple 官方文章与 Analysis Group 研究中的核心数据,梳理 App Store 生态增长背后的几个关键信号。

<01.>

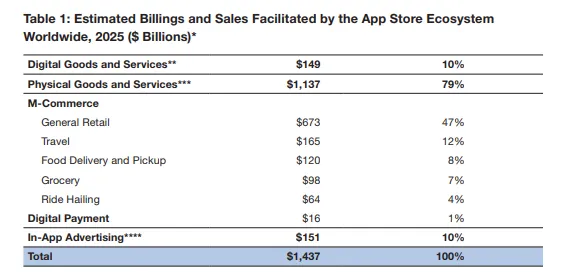

App Store 生态达到 1.437 万亿美元

数字商品与服务达到 1490 亿美元

$149B Digital Goods

2025 年,App Store 生态在全球促成的账单与销售额达到 1.437 万亿美元,主要由实体商品与服务、数字商品与服务、应用内广告三部分构成。

实体商品与服务是 App Store 生态中规模最大的交易板块,覆盖零售、旅游、外卖、生鲜、打车等移动端消费场景。这部分体现的是 App Store 对日常消费和本地生活服务的连接能力。

数字商品与服务则是与游戏付费关系最直接的板块。它对应的是用户为数字内容、数字权益和虚拟服务付费,比如游戏内购、虚拟道具、订阅会员、视频内容、企业应用高级功能等。

放到游戏场景中,玩家购买的钻石、金币、礼包、战令、月卡、皮肤、会员权益,本质上都属于数字商品。交易完成后,用户获得的不是实体物品,而是游戏账号内的数字资产或使用权益。因此,1490 亿美元这组数据,更直接反映了数字内容付费和游戏内购商业化的市场基础。

<02.>

数字商品付费增长 141%

支付承接方式正在变多

141% Growth

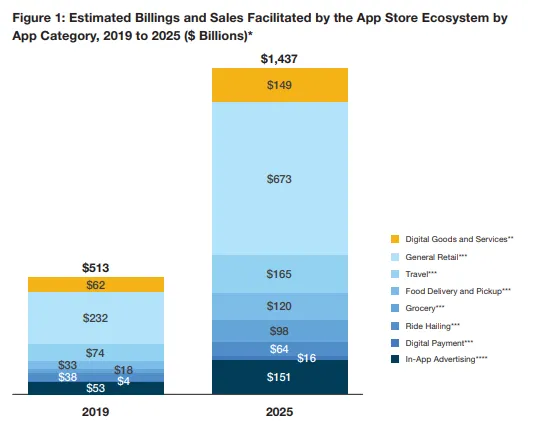

2019 年至 2025 年,App Store 生态规模从 5130 亿美元增长至 1.437 万亿美元,整体增长 180%。其中,数字商品与服务从 620 亿美元增长至 1490 亿美元,增长 141%。

数字商品与服务的增长,说明用户为数字内容、订阅服务和虚拟权益付费的习惯仍在扩大。游戏是其中的重要场景之一,尤其是长线运营游戏、跨平台游戏、内容驱动型游戏和服务型游戏,持续依赖礼包、战令、会员、虚拟货币和活动权益实现收入转化。

但数字商品付费的入口正在变得更分散。过去,移动游戏收入主要集中在应用商店内购。现在,越来越多游戏同时经营 App Store、Google Play、PC 官网、Web Shop、社群活动页、KOL 转化页和跨端账号体系。玩家可能在移动端下载游戏,在游戏内完成首充,随后通过官网商城购买礼包,再回到游戏内领取权益。

因此,数字商品支付已经不只是“应用内购买”一个动作,而是覆盖多个入口、多个设备和多个支付场景的收入承接体系。

<03.>

游戏 DTC 被纳入收入估算

外部商业化开始进入主流统计范围

DTC Goes Mainstream

这份研究在方法论中加入了一个关键变化:游戏收入估算开始考虑“在 App Store 外购买、但在 iOS 游戏内消费”的支出。其测算方式使用 AppMagic 关于 direct-to-consumer revenue,以及 App Store、Play Store 总内购数据,计算 DTC 收入与应用商店内购之间的比例,再对游戏相关收入估算进行调整。

这说明,游戏收入已经不能只用 App Store 内购来衡量。玩家可能在游戏官网、Web Shop、活动落地页或其他外部渠道完成购买,再回到 iOS 游戏内消费相关权益。这部分收入没有直接发生在 App Store 内购系统中,但仍然与 iOS 游戏体验和 App Store 生态存在关联。

DTC 和 Web Shop 正在从补充渠道进入游戏商业化收入统计范围。尤其是跨平台游戏和长线运营游戏,玩家消费链路更加复杂。一个玩家可能通过移动广告进入游戏,在 App Store 下载,在游戏内完成首充,随后通过官网商城购买礼包,再在 PC 端继续游玩,并在社群活动中参与限时充值。单一入口已经很难完整覆盖玩家的付费路径。

<04.>

第三方支付、Web Shop与DTC

成为收入承接的重要组成

Beyond IAP

开发者可以通过 webstores 和 direct-to-consumer offerings,在 App Store 之外对数字商品和服务进行商业化。不同地区的 App Store 规则、外部链接要求、替代支付政策、佣金安排和合规边界仍然存在差异,但开发者商业化方式已经更加多元。

游戏发行正在走向跨端化。大量游戏同时覆盖移动端、PC、官网、模拟器、云游戏、社群和直播渠道。玩家入口分散,付费场景也随之分散。应用商店内购依然重要,但它已经很难独立覆盖所有运营触点。

长线运营进一步放大了这种需求。礼包、月卡、战令、订阅、会员权益、节日活动、老用户召回、充值返利、社区活动和限定内容,都需要更灵活的页面和支付入口。Web Shop 可以把支付、会员、活动、账号和用户触达结合起来,承接应用商店之外的运营收入。

全球支付习惯差异也在推动第三方支付价值提升。欧美市场中,信用卡、Apple Pay、Google Pay 等方式较为普及;东南亚市场中,本地电子钱包、银行转账、便利店支付和运营商计费占据重要位置;拉美市场中,Pix、Boleto、本地卡和分期支付影响明显;俄罗斯市场中,SBP、Mir、本地银行支付和钱包方式更具代表性。

本地化支付能力直接影响充值转化、支付成功率、用户信任感和到账体验。第三方支付的作用已经不只是增加支付通道,还包括支付路由、成功率优化、风控、退款、对账、结算、税务、本地货币展示和多语言收银台。

<05.>

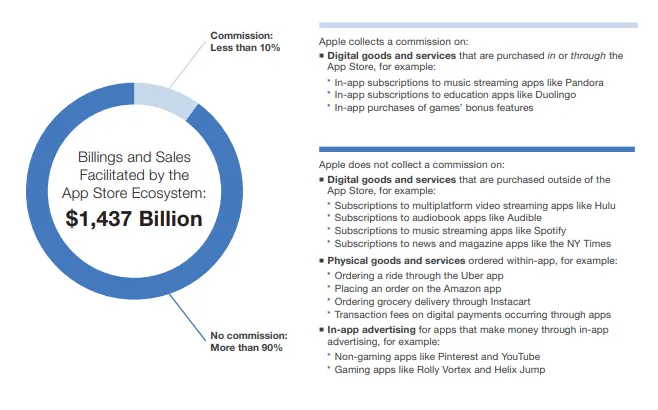

超过 90% 交易不抽佣

App Store 生态商业化结构更加多元

90% No Commission

2025 年,App Store 生态促成 1.437 万亿美元账单与销售额,其中超过 90% 的交易没有向 Apple 支付佣金。

Apple 收取佣金的场景主要包括通过 App Store 购买的数字商品与服务,例如应用内订阅、教育类应用订阅,以及游戏内购买的附加功能。

不收佣场景主要包括三类:在 App Store 外购买、但可在 iOS 应用中使用的部分数字商品与服务;通过应用购买的实体商品与服务,例如打车、零售、外卖和生鲜;开发者通过应用内广告获得的收入。

这组口径呈现出 App Store 生态商业化结构的多元性。应用商店内购仍是数字商品交易的重要方式,但实体商品交易、应用内广告、外部订阅、Web Shop 和 DTC 等方式,也共同构成了 App Store 生态中的收入来源。

放到游戏商业化中,对应的就是 IAP、广告变现、官网商城、Web Shop、DTC 和第三方支付并行发展的趋势。应用商店内购不会被简单替代,但它已经不再是唯一收入入口。游戏收入正在进入多轨并行阶段。

<06.>

应用内广告达到 1510 亿美元

游戏变现继续多元化

Ad Monetization

2025 年,iOS 应用内广告收入达到 1510 亿美元,与数字商品与服务规模接近。这一数据只统计开发者在 iOS 应用中展示广告获得的收入,不包括广告网络或其他广告技术收入,也不包括移动网页广告、搜索广告和 Apple Ads。

其中,约 310 亿美元应用内广告收入与游戏相关。广告变现虽然不是传统支付收入,但已经是游戏商业化结构的重要组成,尤其在休闲游戏、超休闲游戏、混合变现游戏和免费游戏中具有较高权重。

游戏收入结构正在从单一内购扩展到内购、订阅、战令、广告、DTC、Web Shop、跨端礼包和会员体系。广告用于拉新和激活,内购提升付费深度,Web Shop 承接高价值用户和长期活动,订阅与会员提高留存和复购。游戏收入管理正在围绕用户生命周期展开,而不是只围绕单次支付展开。

<07.>

区域差异影响数字商品支付设计

Regional Payment Design

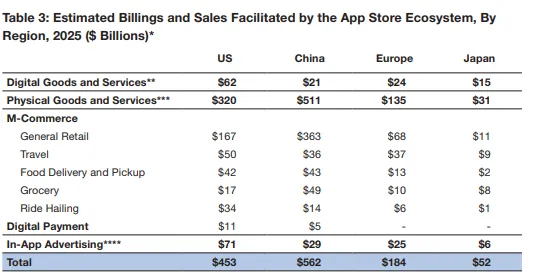

从数字商品与服务规模来看,美国是 2025 年 App Store 生态中最大的数字付费市场,达到 620 亿美元;欧洲为 240 亿美元;大中华区为 210 亿美元;日本为 150 亿美元。虽然大中华区整体 App Store 生态规模最高,但其主要由实体商品与服务拉动;美国和日本在数字商品与服务上的表现更值得关注。

美国的数字商品与服务规模最高,说明其在游戏内购、订阅、视频流媒体、企业应用等数字内容付费上具备更大的市场基础。日本的数字商品与服务规模虽然低于美国和欧洲,但在本地 App Store 生态中的占比达到约 28%,明显高于其他主要区域,显示出日本用户在数字内容、游戏付费和订阅服务上的消费占比更突出。

欧洲数字商品与服务规模为 240 亿美元,但欧洲内部市场差异明显,需要进一步按国家拆分。

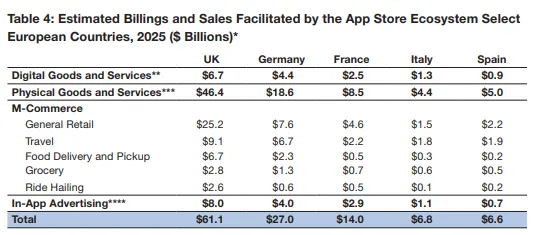

英国是欧洲数字商品与服务规模最高的国家,达到 67 亿美元;德国为 44 亿美元,法国为 25 亿美元。意大利和西班牙的数字商品规模相对较小,但数字商品在本地 App Store 生态中的占比并不低。这说明欧洲市场不能只用统一口径判断,需要结合不同国家的数字内容付费习惯、支付方式和本地价格体系分别设计。

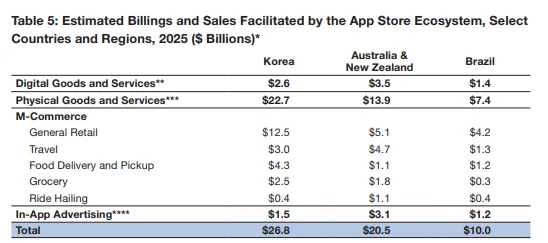

除美国、欧洲、大中华区和日本外,韩国、澳大利亚和新西兰、巴西也呈现出不同的数字商品付费特征。

韩国数字商品与服务规模为 26 亿美元,低于澳大利亚和新西兰的 35 亿美元,但韩国本身是成熟游戏市场,数字商品支付设计还需要结合 Google Play、本地安卓生态、PC 游戏、Web Shop、Kakao/Naver 生态和本地支付习惯一起判断。澳大利亚和新西兰的数字商品占比约 17%,数字内容付费和订阅基础相对突出。巴西数字商品与服务规模为 14 亿美元,虽然整体规模较小,但作为拉美重点市场,仍然具备数字商品付费和本地支付承接空间。

这些数据说明,游戏数字商品支付不能只看市场总规模,更要看数字商品与服务在当地生态中的规模和占比。美国适合重点关注游戏内购、订阅和广告变现结合;日本需要重视高数字付费占比下的虚拟商品、会员和活动礼包体验;欧洲需要按国家拆分支付组合;韩国需要结合本地平台生态和双端收入承接;巴西等拉美市场则需要重点考虑本地支付方式、本币展示和支付成功率。

<08.>

游戏支付从收款工具

升级为收入基础设施

Payment Infrastructure

App Store 生态仍在增长,应用商店依然是游戏发行和变现的重要平台。但随着 Web Shop、DTC、PC 官网、社群运营和跨端账号体系的发展,游戏收入链路已经变得更加分散。

过去,游戏支付主要发生在应用商店内,玩家在应用内购买,平台完成支付处理,开发者按周期获得结算。现在,玩家可能从广告、官网、社群、直播、KOL 内容、活动页等不同入口进入,在不同设备和渠道完成付费,再回到游戏内消费相关权益。支付也不再只是最后一步收款,而是连接入口、账号、权益、风控、对账和结算的基础设施。

这种变化让第三方支付和 Web Shop 的价值更加清晰。它们可以帮助游戏产品承接更多外部流量和高价值用户,支持更灵活的礼包、会员、订阅和活动运营,也能根据不同市场配置本地支付方式、币种、语言和结算方案,提升支付成功率和用户付费体验。

<09.>

结语:

App Store 生态扩张下

游戏商业化边界正在扩大

New Revenue Era

2025 年,App Store 生态在全球促成 1.437 万亿美元交易,其中数字商品与服务达到 1490 亿美元。游戏、企业应用和视频流媒体应用是这一板块的重要贡献类别,也说明用户为数字内容、虚拟权益和订阅服务付费的基础仍在扩大。

对游戏来说,内购道具、虚拟货币、礼包、战令、月卡和会员权益等数字商品,仍然是收入结构中的核心组成。与此同时,游戏收入的承接方式正在发生变化。随着 DTC 因素被纳入游戏收入估算,Web Shop、官网直充、外部支付、跨端账号和本地化支付方式,也正在进入更主流的商业化体系。

应用商店内购仍然重要,但它已经不再是游戏收入的唯一入口。随着全球玩家触点分散、市场支付习惯差异扩大、长线运营需求提升,游戏数字商品支付正在从单一 IAP,走向多端、多入口和多支付方式共同承接。

未来的游戏收入体系,将更加依赖本地支付方式、跨端账号资产、灵活活动运营、稳定到账、风控、对账和结算能力。第三方支付、DTC 和 Web Shop,正在成为全球游戏商业化中越来越重要的基础设施。

作为游戏全球支付伙伴,EnJoyPay 持续关注 App Store、Google Play 及全球各地支付政策变化,为游戏开发者和发行团队提供本地支付、第三方支付、Web Shop、风控、对账与结算等能力,帮助游戏产品在不同市场更稳定地承接收入,提升全球商业化效率。

想了解更多 App Store 生态数据与全球游戏支付趋势,欢迎联系 EnJoyPay 团队领取完整报告。