夜雨聆风

夜雨聆风投资的目的在于产生回报 —— 一个人今天投入100元,十天后收回110元,偿还本金后净赚10元,这便是一个可以持续的商业模式。当然,不同行业从投入到回报所需要的时间各有不同。对于未来具有巨大潜力的赛道(如当年的互联网,再往前的房地产),投资人愿意"放长线钓大鱼",即便短期内无法盈利,仍选择等待。但一旦投资人对所投生意失去信心,认为其产生的收益无法覆盖投入,整个叙事便会轰然倒塌。债务危机的产生,大抵也是如此。

AI的叙事如何兑现?

如今,AI基建投资如火如荼。要让这门生意得以维系,AI的投入需要在投资人耐心可及的时间窗口内,产出超过投入的经济回报。

AI基建的资本性支出,主要集中在少数科技巨头和AI提供商(OpenAI、Google、Anthropic、Meta等);而AI应用所带来的经济收益,则分散在成千上万家部署AI的企业用户身上。因此,衡量AI投资回报,不能只看提供商层面的财务数据,而应着眼于整个经济体的产出增量。

其中,三个变量起决定性因素:

一、 投资人的耐心

如果投资人愿意持续投入,等待AI在未来十年乃至更长时间产生超额回报,叙事便可以延续。但即便最有耐心的投资人,也有承受边界。当年互联网泡沫期间,投资人愿意容忍亏损,是因为收入曲线可见、用户增长有目共睹。AI的叙事则不同 —— 回报时间节点模糊,社会负面影响逐渐显现,更重要的是,投入体量已经超出任何合理的“耐心”范畴。

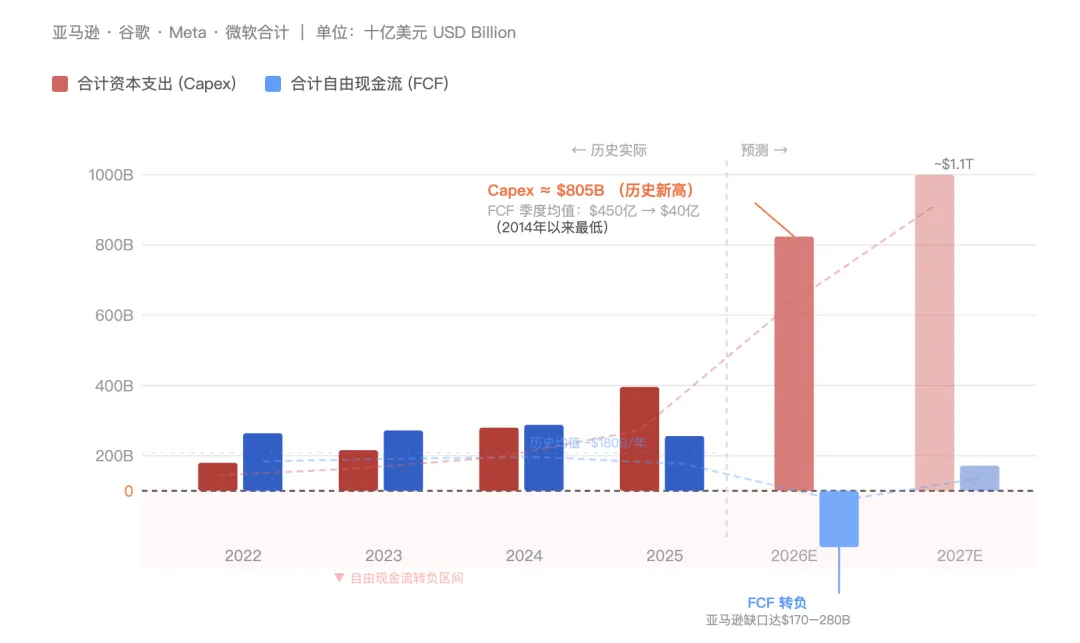

据摩根士丹利预测,2026年四大超大规模云服务商(亚马逊、谷歌、Meta、微软)合计资本性支出将接近8050亿美元,较2025年翻近一番;2027年更将突破1.1万亿美元。单2026年一年的投入,便约等于标普500所有非科技公司2025年资本支出的总和。这不是"放长线钓大鱼",这是在押一个必须在有限时间内兑现的赌注——否则整个叙事将难以为继。

换句话说,这已经不是“提前投入,等待未来”的问题,而是“未来必须尽快兑现,否则现金流会先枯竭”的问题

二、AI带来的增量收入

在全球产能过剩、能源价格高企、通胀压力持续的当下,指望企业通过AI驱动收入增长、从而产生超过AI投入的回报,很难在短时间内覆盖整个AI基建投资。从更根本的逻辑来看,企业部署AI的首要动机,本就不是拉动收入增长。

谷歌2026年资本支出指引高达1750至1850亿美元,几乎相当于其全年经营现金流(1647亿美元)的全部;亚马逊2025年自由现金流已同比下滑66%至112亿美元,2026年更被预测转为负值,缺口达170至280亿美元。高盛指出,这些公司2026年资本支出占经营现金流的比例高达100%,远超历史均值40%。若要维持历史平均资本回报率,它们需要产生超过1万亿美元的年利润——而当前市场一致预期仅约4500亿美元。收入的增长,远未跟上投入的步伐。

三、AI带来的降本规模

如果AI无法直接驱动收入,那么超额回报的来源,只剩下成本压缩。这与大多数人对AI的底层认知一致——通过模拟人类逻辑推理、叠加远超人类的计算能力,逐步替代各类人工。事实上,这也是衡量任何一项新技术能否成功的核心标准之一:能否以更低的成本,产出质量相当甚至更高的劳动成果。

AI叙事的两种结局

基于以上分析,AI叙事无非走向两个结局:

结局一:降本成真,裁员加速。企业通过AI应用实现了大规模成本压缩,净收益远超AI投入。而要达到如此量级的降本,AI替代式裁员是最直接的驱动因素。越来越多的大公司将继续裁员,越来越多的人将失去工作。

结局二:叙事破灭,泡沫出清。企业无法从AI应用中获取足以覆盖投入的净收益,投资人失去耐心,资金撤离,一场类似2000年互联网泡沫的危机悄然降临,越来越多的人将失去工作。

而我们打工人,身处其中,进退两难。