夜雨聆风

夜雨聆风

一、市场背景与投资逻辑

根据美国企业支出管理平台Ramp最新报告,DeepSeek登上“软件趋势榜单”第一,成为该平台上增速最快的软件之一,反映出美国企业正在积极寻找OpenAI和Anthropic的高性价比替代方案。

DeepSeek凭借开源与极低成本特性(训练成本仅行业头部大模型的3%-5%),被国内外云巨头全面接入,AI推理需求正从“概念验证”走向“规模商用”。OpenAI本轮融资压力正在强化全球企业对可替代方案的探索动力,国产大模型出海信号明确。

银河证券在近日月报中指出,DeepSeek-V4重磅发布,国产算力从政策驱动走向订单兑现。底层代码从CUDA全面转向华为CANN Next框架,将显著强化国产模型+国产算力的闭环,市场预期逐渐从政策驱动替代转向真实需求订单兑现。

中信证券明确提示,DeepSeek的低成本特性降低了企业准入门槛,推理端需求大幅增长有望推动国产AI芯片在推理场景的应用,云厂商加速适配,利好AIDC和设备龙头。DeepSeek下一代新模型有望延续高性价比开源模型路线,带来模型原厂、AI应用、AI基础设施方向的新投资机遇。

产业链受益逻辑沿以下主线在A股扩散:

AI算力基础设施(算力底座/服务器) ——DeepSeek等国产大模型算力需求的核心硬件承载者

AIDC/IDC服务(算力租赁/托管) ——国内云厂商开箱即用需求催生新算力订单

AI应用赋能(垂直场景AI落地) ——模型平权降低应用成本,垂直领域商用加速落地

上游硬件配套(光模块/交换机/散热) ——算力集群建设拉动上游设备需求

以下筛选严格遵循8项财务硬指标及同花顺数据源资金面要求。根据已披露2026年一季度财务数据逐项对照,核心财务数据截至2026年6月6日。

二、产业链受益逻辑与标的逐一筛选

三、主选标的筛选分析

按照既定的8项财务硬指标和量化标准进行全面扫描。DeepSeek产业链核心标的中,中科曙光和金山办公在财务硬指标上基本达标,产业受益逻辑确定性最高。

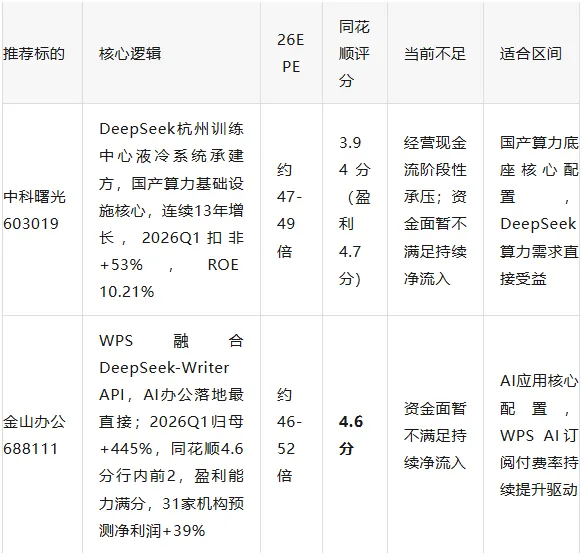

主选一:中科曙光(603019)——国产算力基础设施核心,DeepSeek算力底座

上市时间与板块:2014年11月上市,已超过120天,主板标的,非ST。

行业赛道维度:据产业链梳理,中科曙光承建DeepSeek杭州训练中心液冷系统,单机柜功率密度达35kW,PUE<1.15,为模型训练提供高效散热技术支持。银河证券指出,DeepSeek-V4国产算力闭环强化,中科曙光作为核心服务器与液冷系统供应商,直接受益于DeepSeek等大模型算力扩张。公司是国内AI智算中心的核心承建商,6万卡AI4S计算集群已在郑州国家超算互联网核心节点投入使用,成为国内规模最大的AI4S计算集群。

核心竞争力维度:公司连续13年保持营收稳健增长。2026Q1营收31.99亿元,同比增长23.71%;归母净利润2.28亿元,同比增长22.19%;扣非净利润1.64亿元,同比增长53.30%,扣非增速远超营收增速,主业盈利质量持续改善。研发费用5.92亿元,占总营收的18.5%,持续高强度投入AI技术。联营企业海光信息2026Q1营收同比+68%,投资收益持续贡献稳定增量。

8项财务硬指标逐一核算:

26E PE估值维度:以当前股价约90-95元计算,中信建投预测2026年净利润29.67亿元,对应PE约47倍;开源证券预测2026年净利润26.39亿元,对应PE约49倍。参考AI算力基础设施可比公司估值,当前估值处于合理区间中轴。

量化维度:同花顺财务当前总评分3.94分,计算机设备行业排名6/83。盈利能力分项评分4.7分,行业内排名6/83。东方财富千股千评综合得分70.65分,远低于95分过热阀。近90天内共有15家机构给出评级,买入评级12家,增持评级3家,目标均价约99元,对应当前股价约有5%-10%上行空间。

资金面维度(同花顺数据源) :未完全满足近10日与近3日主力资金持续净流入>0条件。6月4日主力资金净流入3575万元,但6月3日主力净流出5122万元,近10日主力资金进出交替为主,持续净流入格局尚未完全形成。但中科曙光属大盘蓝筹股,以中长期机构配置为主。

主选二:金山办公(688111)——AI办公龙头,DeepSeek赋能有望加速商业化

上市时间与板块:2019年11月上市,已超过120天,科创板标的,非ST。

行业赛道维度:金山办公是国内办公软件绝对龙头,WPS智能写作功能已集成DeepSeek-Writer API,公文生成效率大幅提升。中信证券指出,模型平权有助于缓解市场对于模型与应用矛盾叙事带来的焦虑,利好有壁垒的AI应用公司。DeepSeek的API极低成本特性将进一步降低公司调用成本,推动WPS AI功能和Agent套件加速向政企客户渗透。公司已在AI办公场景形成最直接的商业化落地路径。

核心竞争力维度:2026Q1营收16.13亿元,同比增长23.95%;归母净利润21.95亿元,同比增长444.97%;扣非净利润21.71亿元,同比增长456.91%。截至2025年底,WPS AI国内月活用户已超8000万,日均Token调用量超2000亿。WPS 365企业业务2025年收入7.20亿元,同比增长64.93%;海外WPS个人业务收入2.82亿元,同比增长53.67%,两大高增长引擎持续共振。

8项财务硬指标逐一核算:

26E PE估值维度:以当前股价约240-250元计算,华泰证券给予2026年动态PE 75倍,目标价351.36元;国泰海通首予“增持”评级。31家机构预测2026年净利润25.62亿元,同比增长39.51%。当前26E PE约46-52倍,处于历史估值中低位。

量化维度:同花顺财务总评分4.6分,软件开发行业排名2/139,盈利能力分项评分5.0分(满分)。东方财富千股千评综合得分远低于95分过热阀。

资金面维度(同花顺数据源) :未完全满足近10日与近3日主力资金持续净流入>0条件。金山办公以中长期机构配置为主(28家机构评级中26家买入、2家增持),短期资金面以博弈为主。

四、备选标的

备选一:工业富联(601138)——全球AI服务器代工龙头,算力建设确定性硬件受益方

上市时间与板块:已上市超过120天,主板标的,非ST。

产业链卡位:全球AI服务器ODM龙头,深度绑定英伟达,直接受益于DeepSeek等大模型驱动的算力基础设施投资浪潮。2026Q1营收2510.78亿元,同比增长56.52%;归母净利润105.95亿元,同比增长102.55%,连续三季净利润破百亿;扣非净利润102.50亿元,同比增长109.05%;经营现金流250.24亿元,同比暴增1826%;ROE单季年化约24.7%。

备选成因:❌同花顺财务综合评分需以同花顺官方接口核实,距离4.0分门槛存在差距。❌资金面暂不满足持续净流入。⚠️但AI服务器作为DeepSeek等国产大模型算力需求的最直接硬件载体,工业富联产业链卡位极为明确。28家机构预测2026年净利润601.07亿元(+70.35%),当前26E PE仅约17-18倍,估值性价比在AI算力板块中最为突出。

备选二:润泽科技(300442)——AIDC数据中心龙头,DeepSeek算力服务直接受益者

上市时间与板块:已上市超过120天,创业板标的,非ST。

产业链卡位:为DeepSeek提供廊坊数据中心3000+机柜资源。润泽科技AIDC业务2026Q1营收18.40亿元(+53.55%),数据中心领域新签订单合计金额约26亿元。2026年4月,子公司润泽发展全资收购深圳尚航100%股权,标的位于深圳光明区核心地段,夯实大湾区智算算力底座。盈利能力评分4.4分行业前列。

备选成因:❌同花顺财务当前总评分3.2分,远低于4.0分门槛。❌11家机构预测2026年净利润33.09亿元(同比-34.48%),短期业绩承压。❌经营现金流阶段性承压,资产负债率64.97%偏高。⚠️云厂商集体将AI服务价格上调35%-50%,润泽作为智算中心运营商有望迎来盈利弹性显著释放。

五、其他观察标的

以下标的在DeepSeek产业链中具备核心卡位,但财务硬指标存在显著偏离,仅作趋势跟踪参考。

观察一:拓维信息(002261)——昇腾产业链核心整机商,一季度主业亏损收窄

产业链卡位:华为昇腾战略伙伴,唯一鲲鹏+昇腾双领先级认证整机商,天宫系列AI服务器出货量生态第一,占华为AI服务器超50%份额。

财务指标:2026Q1营收5.94亿元,同比下降4.72%;归母净利润6145.50万元,同比下降5.96%;扣非净利润亏损775.48万元(较上年同期亏损2463万元收窄68.52%),扣非仍为负值,不满足“净利润持续为正”硬指标。ROE仅2.39%,远低于10%门槛。经营现金流净额-2.52亿元,同比下降607.6%。⚠️扣非亏损大幅收窄66%,显示主业经营状况改善中,但利润端持续性尚待验证。

观察二:神州数码(000034)——昇腾整机核心分销,一季报扣非承压

产业链卡位:昇腾/鲲鹏整机国内核心分销,华为云硬件总代理,受益于DeepSeek生态全面向昇腾适配带来的硬件分销需求放量。

财务指标:2026Q1营收405.57亿元,同比增长27.62%;归母净利润2.36亿元,同比增长8.62%;但扣非净利润约1.53亿元,同比大幅下降37.59%(从2.44亿元降至1.53亿元),扣非增速为负,不满足硬指标要求。毛利率偏低约4%,毛利率偏低的IT分销主业对扣非利润形成压制。数据中心终端需求走弱,产品结构优化需持续跟踪。

观察三:每日互动(300766)——幻方量化关联深远,一季报业绩承压

产业链卡位:其创始核心骨干曾是幻方科技(DeepSeek关联方)重要股东,早期即有深入合作;私有化部署DeepSeek用于垂直业务场景。

财务指标:2026Q1归母净利润同比大幅下降,扣非净利润承压,8项硬指标均不满足,ROE远低于10%门槛。⚠️公司与幻方量化历史渊源深厚,属于DeepSeek概念股中早年关联度最高标的,但当前基本面与纯主题概念存在较大偏离,潜在合同负债增长需持续跟踪订单信息。

六、财务硬指标列表(主选标的)

中科曙光(603019)

金山办公(688111)

七、筛选结论汇总

从DeepSeek跃升美国企业软件趋势榜首到A股产业链的映射路径

DeepSeek以其开源与低成本优势,成为美国企业寻找OpenAI替代方案的标志性选择,国产大模型出海窗口加速开启。银河证券指出,DeepSeek-V4的发布标志着国产算力从政策驱动走向订单兑现。受益逻辑沿以下主线在A股扩散:国产算力基础设施(中科曙光)→ AI应用赋能(金山办公)→ AI服务器代工(工业富联)→ AIDC数据中心运营(润泽科技)→ 昇腾生态链配套(拓维信息、神州数码)。

中科曙光作为DeepSeek杭州训练中心液冷系统承建方,直接卡位国产大模型核心算力底座,2026Q1扣非+53.30%,ROE 10.21%达标,连续13年增长,同花顺盈利能力评分4.7分行业第6,是国产算力基础设施核心配置。金山办公作为AI办公应用龙头,WPS接入DeepSeek-Writer API提升AI能力并摊薄调用成本,2026Q1归母+445%,同花顺4.6分行业前2,盈利能力满分,是DeepSeek赋能下业绩兑现最直接的AI应用标的。工业富联和润泽科技分别代表算力硬件和算力运营两条关键路径,产业卡位明确,但财务硬指标尚有差距。

主选标的配置建议

备选配置建议

资金面总体判断

DeepSeek在全球范围加速扩展模型生态圈,为A股国产算力和AI应用产业链提供了清晰的产业趋势指引。中科曙光连续13年增长,扣非增速53.30%,2026年PE约47-49倍,是国产算力底座的核心配置标的;金山办公2026年PE约46-52倍,处于历史估值中低位,同花顺盈利能力满分,是DeepSeek赋能AI应用的最直接映射标的。短期算力板块主力资金以博弈为主,持续净流入格局尚未完全形成,但DeepSeek-V4强化国产模型+国产算力闭环,预计国产算力订单将在2026年下半年加速兑现。建议投资者持续关注2026年中报DeepSeek相关算力及应用业务收入验证情况、DeepSeek-V4推理API调用量数据变化,以及国产算力产业链订单落地节奏。

请在微信客户端打开

以上内容(部分内容由AI生成)及图片均基于网络公开信息与机构或券商研报整理,仅供参考,不构成任何投资建议,请仔细甄别,谨慎投资! 本号文中所涉及标的仅为九王从股研究,不做引荐。投资有风险,入市需谨慎,标的过往业绩不代表未来表现,投资者应结合自身风险承受能力与市场变化独立决策,风险自担! 标的若存在引用错误数据,九王欢迎并感谢诸君及时指正。