夜雨聆风

夜雨聆风

AI 三巨头上市前夜,

市场真正害怕的不是下跌,

而是旧世界的估值公式正在失灵。

这几天,华尔街最让人不安的,还不是暴跌了一万亿美金。真正让人后背发凉的是:市场突然意识到,自己正在面对一种全新的公司。

它不需要几十年建厂,不需要铺满全球的门店,也不需要像传统工业巨头那样,一代人接一代人地积累供应链。它可能只有五六岁,却已经站在万亿美元估值的门口。

Claude 的母公司 Anthropic,就是最好的样本!

AP 和 Axios 报道称,Anthropic 已向美国 SEC 提交保密 IPO 文件;它刚刚完成新一轮融资,估值被推到 9650 亿美元附近。Axios 还提到,这家公司已经接近 500 亿美元年化收入的轨道。换句话说,一个 2021 年才成立的 AI 公司,正在用不到一代手机产品周期的时间,逼近历史上最大公司才能进入的估值带。

这不是普通的创业成功故事。这是资本市场的旧尺子开始弯曲。

一、年轻公司正在吞掉历史

过去,一家公司要成为“全球最大”,通常要经过漫长的物理世界考验。石油公司要控制资源,汽车公司要组织工厂,零售公司要训练库存周转,互联网平台要花十几年抢用户。它们的护城河是仓库、港口、终端、渠道、网络效应。

AI 巨头的护城河不一样。它们的护城河是模型能力、算力合同、数据闭环、人才密度,以及一个更隐蔽但更致命的东西:客户把工作流交给它之后,迁移成本会一点点变高。

这就是为什么 Anthropic 的 IPO 让市场紧张。它不是一家公司上市,而是一个定价模板上市。只要它能被公开市场接受,后面 OpenAI、xAI、SpaceX 这样的巨型故事,就有了可比坐标。

公开市场最擅长的事,是把想象力变成价格。

问题是,这一次想象力太大了。大到足以让一个五年公司站到老牌工业帝国的上方,也大到足以让所有非 AI 公司的估值逻辑突然变得尴尬。

二、资本最难受的地方:AI 是未来,但未来只剩几张票

现在资本面前有一个残酷问题:如果 AI 是未来,那是不是所有 AI 公司都值得投?

答案越来越像是否定的。

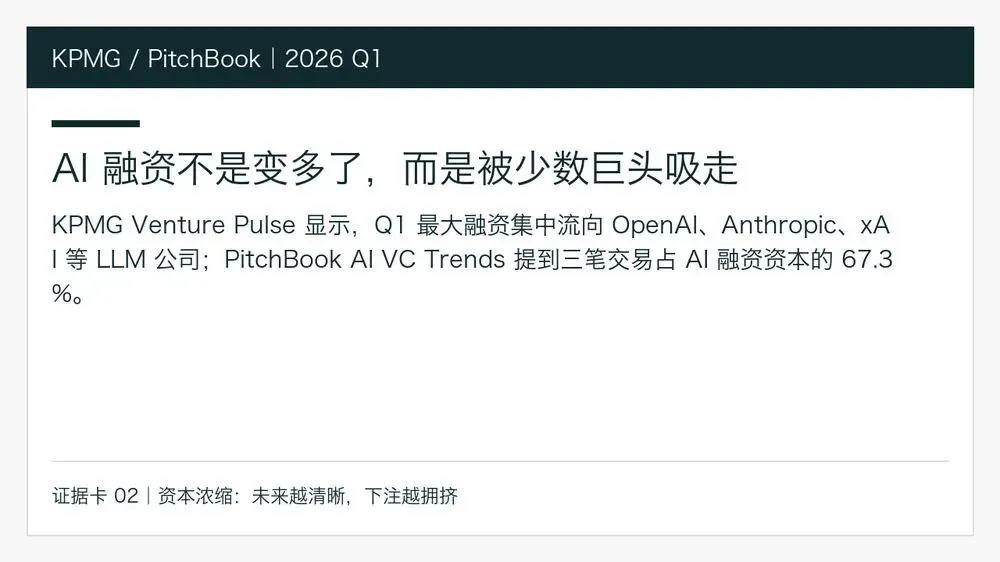

KPMG 的 2026 年一季度 Venture Pulse 显示,美国 VC 投资被 AI 超级交易推到创纪录水平,其中 OpenAI、Anthropic、xAI 等大模型公司吸走最大部分资金。PitchBook 的 AI VC Trends 更直白:2026 年一季度全球 AI 融资已经超过 2025 年全年,OpenAI、Anthropic、xAI 三笔交易占到了 AI 融资资本的 67.3%。

这句话翻译成人话就是:钱不是平均涌向 AI,而是在往极少数 AI 巨头身上坍缩。

这会让投资人非常焦虑。投小 AI 公司吧,担心它被巨头的模型、价格和分发压死;不投吧,又怕错过下一个平台级入口。于是资本开始出现一种奇怪姿势:嘴上说要寻找创新,身体却越来越诚实地靠向巨头。

这不是胆小。这是算账。AI 基础模型的竞争门票太贵。训练一次大模型、租一批 GPU、签一个数据中心合同,动辄就是几十亿、几百亿美元的承诺。传统创业公司靠几千万美元试错的打法,在这里突然显得很轻。

三、旧公司该怎么估值?

这场变化的更大冲击,不在 AI 公司内部,而在 AI 公司之外。

如果 AI 巨头真的能接管客服、营销、法务、代码、设计、咨询、研究、财务分析、供应链预测,那么大量旧公司的利润表都要被重新审视。过去市场给一家软件公司 20 倍收入,是因为它卖的是稀缺工具;如果 AI 能把工具变成一句话调用,工具公司的估值就会被迫下修。

过去市场给外包服务公司稳定现金流溢价,是因为人力交付可预测;如果 AI 把一部分交付压到边际成本接近零,服务公司的“人多”反而可能变成负担。

过去市场喜欢平台公司,因为它们控制入口;但如果用户未来不是打开十个 App,而是对一个智能体发号施令,那么入口也会重新集中。

这就是华尔街被抽干的深层原因。不是资金突然消失,而是资金开始怀疑:旧世界的很多现金流,可能只是还没被新工具重新定价。

所以这轮 AI IPO 潮不是多几个新股票上市。它更像一次公开市场的压力测试:旧行业究竟还有多少利润是结构性的,多少利润只是暂时没有被 AI 碰到?

四、资本会抽身吗?很难

当然,另一种声音也越来越大:这是不是泡沫?

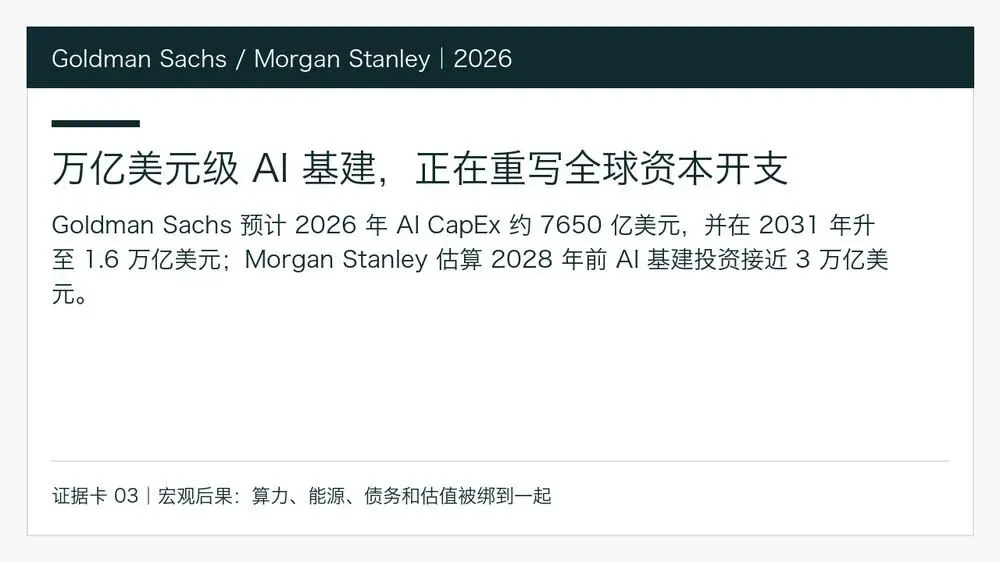

BofA Global Research 在 2026 展望中说,市场会因为 AI 投资、通胀和增长预期出现更大波动,但“即时 AI 泡沫”的担忧被高估。Goldman Sachs 的测算则把问题推得更远:AI 资本开支可能从 2026 年 7650 亿美元,升到 2031 年每年 1.6 万亿美元。Morgan Stanley 也预计,到 2028 年,全球 AI 相关基础设施投资接近 3 万亿美元,其中大部分还没有真正发生。

这意味着什么?

资本已经不是在赌一个产品,而是在赌一整套新基础设施。数据中心、芯片、能源、电网、冷却、云、模型、应用、自动化劳动力,全部连成一条长链。只要链条还在扩张,资本就很难优雅退场。

更不好听地说,资本已经上钩了。

它当然会恐惧,会回撤,会在某个财报夜把几万亿美元市值砸出一个洞。但只要泡沫没有真正破裂,只要大模型还在变强,只要企业还在把工作流交给 AI,资金就会一次次回来。

因为资本不是相信 AI 公司都伟大。资本相信的是:如果这是一场平台迁移,而你没有站在平台附近,你会被指数、同行和客户一起抛下。

五、全球经济会被重新布线

接下来,影响会分三层展开。

第一层,是金融市场。全球资金会继续向美国 AI 资产集中,尤其是拥有模型、算力、云、芯片和能源资源的公司。指数会更集中,波动会更像单一叙事的放大器。普通投资者以为自己买的是宽基指数,实际可能买到越来越高比例的 AI 产业链风险。

第二层,是产业利润。AI 不是单纯提高效率,它会改变利润归属。过去利润留在软件、咨询、外包、广告、内容、设计和工程团队里;未来一部分利润会被模型层、算力层和平台入口重新抽走。谁靠可复制劳动赚钱,谁就会先感到冷。

第三层,是国家竞争。AI 巨头要的不是办公室,而是电、芯片、水、土地、光纤和政策许可。未来几年,能源便宜、监管清晰、资本深、人才密的国家,会吸走更多产业活动。AI 竞争最后很可能变成一场基础设施竞争。

这也是为什么这次“AI 三巨头上市前夜”的震动,会比普通科技股调整更深。它触碰的是全球经济的底层分配:钱流向哪里,劳动被怎样定价,公司寿命如何缩短,国家资产负债表要为新基础设施承担多少。

结尾:我们到底在买什么?

如果 Anthropic 这样的公司真的在五六年里冲到万亿美元级别,那它证明的不是“年轻人创业也能成功”。它证明的是,公司成长的时间单位被改写了。

如果资本继续涌向少数 AI 巨头,那它说明的不是投资人集体疯狂。它说明的是,未来的门票太少,所有人都害怕自己被锁在门外。

但真正值得讨论的问题是:当资本、算力、人才和入口都集中到几个巨头手里,AI 带来的到底是更便宜的生产力,还是一个更集中的世界?

你觉得,下一轮被重新估值的,会是哪类公司?是软件,是咨询,是教育,是法律服务,还是那些我们今天还觉得很稳的传统企业?

————

延伸讨论:

最近变化太大,

不仅是经济,地缘zz也是如此,

未来到底如何?

可以聊聊大家的看法。

资料来源:

AP|Anthropic confidential IPO filinghttps://apnews.com/article/572bb6cc12053c7aa95f775285cf4b73

Axios|Anthropic IPO and AI spending backlashhttps://www.axios.com/2026/06/02/anthropic-ipo-ai-sticker-shock-spending-usage

KPMG|Venture Pulse Q1 2026https://kpmg.com/us/en/articles/2026/venture-pulse-q1-2026.html

PitchBook via Yahoo Finance|Q1 2026 AI funding concentrationhttps://finance.yahoo.com/sectors/technology/articles/q1-2026-ai-funding-blows-175036425.html

Goldman Sachs|Tracking Trillionshttps://www.goldmansachs.com/insights/articles/tracking-trillions-the-assumptions-shaping-scale-of-the-ai-build-out

Morgan Stanley|AI Market Trends 2026https://www.morganstanley.com/insights/articles/ai-market-trends-institute-2026

BofA Global Research|2026 outlookhttps://newsroom.bankofamerica.com/content/newsroom/press-releases/2025/12/bofa-global-research-forecasts-stronger-than-expected-economic-g.html