夜雨聆风

夜雨聆风点击上方蓝字·关注我们

【重要声明】

本文仅为产业技术与行业趋势科普,不构成任何投资建议。不推荐任何股票、不预测价格、不指导操作。市场有风险,投资需独立判断、自负盈亏。

公众号规则是部分推送,您只有设了星标⭐️,才能及时接收最新推送

后台有朋友留言问:"AI堆叠工艺让耗硅系数飙到3.0,硅片Q2全面启动5%-8%涨价,HBM用量涨幅超10%——这轮硅片涨价是短期波动还是长周期反转?国内硅片企业还在亏损,能吃到这波红利吗?"

这个问题切中了当前产业最核心的矛盾——AI结构性耗硅率飙升正在彻底重塑硅片供需格局,而供给端受制于18个月扩产周期与25-30亿元资本门槛,新增供给仅能满足约50%的新增需求,硅片极强的不对称议价权将使其切分超额利润。当海外大厂12寸产线稼动率逼近100%、长单锁定至2028年、急单溢价达50%——这不是涨价预期,而是正在兑现的产业事实。👇👇👇

一、核心要点

二、产业逻辑深度拆解

(一)主线一:AI耗硅系数3.0,结构性供需缺口是这轮涨价的核心驱动

1. 底层逻辑:AI堆叠工艺彻底改变硅片需求结构

AI算力需求的爆发性增长,正在从根本上重塑半导体硅片的供需格局。核心变化在于——AI芯片制造不仅需要更多硅片,而且每颗芯片消耗的硅片面积成倍增加:

- 先进制程耗硅系数飙升至3.0

AI芯片采用3D堆叠、CoWoS等先进封装工艺,同一片晶圆上可产出的有效芯片数大幅下降。HBM堆叠层数从8层提升至12层,每层都需要独立的硅片基底。先进制程耗硅系数3.0意味着——同样生产一颗芯片,AI工艺消耗的硅片面积是成熟制程的2.5倍。 - AI服务器耗硅量是普通服务器的3.8倍

AI服务器内部GPU、HBM、电源管理IC、功率器件等海量芯片均需消耗硅片衬底,据SUMCO测算,2026年AI对先进制程硅片的需求有望达到约100万片/月,约占全球12英寸硅片总需求的10%以上。 - HBM对硅片的需求是主流DRAM的3倍

HBM通过垂直堆叠多层DRAM芯片实现高带宽,堆叠层数持续提升直接线性推高硅片消耗。

2. 产业验证:三项硬数据确认供需缺口

- 全球月度供需缺口约150万片

据国际半导体产业协会(SEMI)数据,2026年第一季度全球硅片出货量同比增长13.1%,AI相关需求已成为核心增长引擎。当前全球12英寸硅片月度缺口约150万片,且紧缺态势预计持续至2028年。 - 新增供给仅能满足50%新增需求

未来一年全球新增硅片需求约131万片/月,受制于18个月扩产周期与25-30亿元资本门槛,新增供给仅58万片/月,供需缺口超50%。 - 海外大厂12寸产线稼动率逼近100%

全球硅片前五大厂商合计控制约89%的12英寸硅片产能,寡头格局极度稳固,扩产节奏保守——海外龙头仅新增18万片/月产能。

3. 关键边际变化:2026年Q2全面涨价落地

2026年5月10日,信越化学、SUMCO、环球晶圆三家全球硅片巨头同步发出年内第二轮涨价函。据搜狐财经5月26日报道,环球晶圆确认2026年下半年上调12英寸硅片价格,结构性涨幅如下:

重掺硅片(AI/HPC芯片用):涨幅18%-22% 外延片(功率器件/先进逻辑):涨幅10%-15% 常规抛光片:普遍上调5%-8% HBM用量涨幅:超10% 急单溢价:高达50%

长单锁定至2028年,算力客户占比达65%——这意味着未来三年硅片供给已被头部AI客户抢占了绝大部分份额,非长单客户的议价权将进一步弱化。

(二)主线二:硅片0.1%代工成本占比的不对称议价权,切分超额利润的核心机制

1. 底层逻辑:硅片占代工成本极低,涨价传导阻力几乎为零

这是本轮硅片涨价最容易被忽略、却最重要的逻辑——硅片占晶圆代工总成本的比例仅约0.1%。这意味着:

即使硅片价格上涨20%,对代工厂总成本的影响仅约0.02个百分点——代工厂对硅片涨价几乎无感 相比之下,光刻机折旧、工艺材料、人力成本才是代工厂真正的成本大头 当硅片供不应求时,代工厂宁可接受涨价,也绝不愿因缺片导致整条产线停工

这种"成本占比极低+不可替代性极强"的组合,赋予硅片厂商极强的不对称议价权。在供需偏紧周期中,硅片厂商可以几乎不受阻力地将涨价传导至下游,切分超额利润的能力远超市场预期。

2. 产业验证:涨价传导链已全面启动

硅片涨价 → 代工成本微增 → 代工厂跟进涨价 → 终端芯片涨价,这条传导链正在逐级兑现:

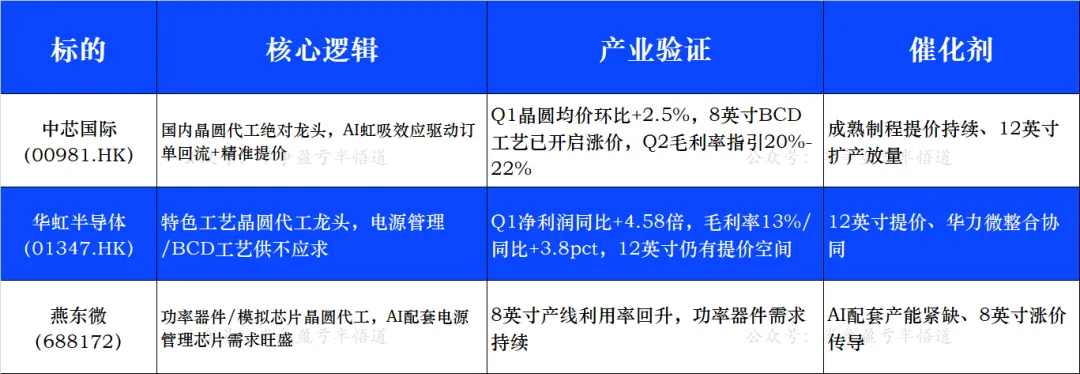

据证券时报5月21日报道,中芯国际2026年Q1晶圆平均销售单价环比提升2.5%,针对供不应求品类进行"点穴式"精准提价 - 华虹公司

2026年Q1净利润同比增长4.58倍,毛利率13%/同比上升3.8个百分点,12英寸产品仍有提价空间 - 台积电

3纳米制程涨价15%,大型云端业者自研ASIC进一步丰富需求来源 晶圆代工涨价为上游硅片的成本传导打开了通道——代工厂自己都在涨价,更不会压制上游硅片价格

3. 产业链利润分配展望

在供需偏紧周期中,产业链利润将加速向上游硅片环节转移:

硅片厂商:量价齐升,毛利率修复空间最大 代工厂:产能利用率提升+部分品类涨价,利润温和增长 终端芯片厂:成本传导最慢,但AI算力需求刚性支撑价格

(三)主线三:国产硅片从"量增价跌"走向"量价齐升",扩产资本开支催生设备采购浪潮

1. 底层逻辑:国产替代窗口打开,但产能释放受多重硬约束

国内12英寸硅片月需求超300万片,本土有效成熟产能仅150万片左右,供需缺口超过50%。当前国内12英寸硅片整体自给率约42%,仍有极大进口替代空间。但产能释放受三重硬约束:

- 技术壁垒

12英寸高端硅片需达到11N超高纯度、纳米级表面平整度,工艺积累周期漫长 - 客户认证壁垒

头部晶圆厂资质认证周期长达2-3年,认证通过后形成长期稳定合作 - 设备壁垒

高端外延炉、精密抛光设备仍依赖海外进口,交付周期18-24个月

2026年Q1,国产硅片企业普遍呈现"量增价跌、利薄亏多"的局面——出货量增长但价格仍处底部。但Q2海外涨价传导+国内供需偏紧,国产硅片价格修复拐点已现。据立昂微6月1日投资者调研表态,"目前国内及全球硅片行业整体供需格局仍处于偏紧状态,行业尚未进入、且短期内难以进入供过于求的阶段"。

2. 产业验证:国产扩产加速,设备采购先行

- 沪硅产业(688126)

推进上海新昇二期等扩产项目,太原+上海项目总投资132亿元,建成后月产能新增60万片,总达120万片/月 - TCL中环(002129)

子公司中环领先12英寸硅片当前月产能70万片,2026年末依托宜兴厂区扩建新增30万片/月,整体突破100万片/月,新增产能聚焦AI领域 - 西安奕材(688783)

第二工厂2025年底达20万片/月,2026年底目标50万片/月,HBM抛光片处客户验证阶段 - 立昂微(605358)

已实现12英寸抛光片30万片/月、12英寸重掺外延片10万片/月稳定产能,重掺外延片长期满产满销 - 上海合晶(688584)

12英寸外延片2025年销量同比大增83.03%,郑州新产线2026年6月投产

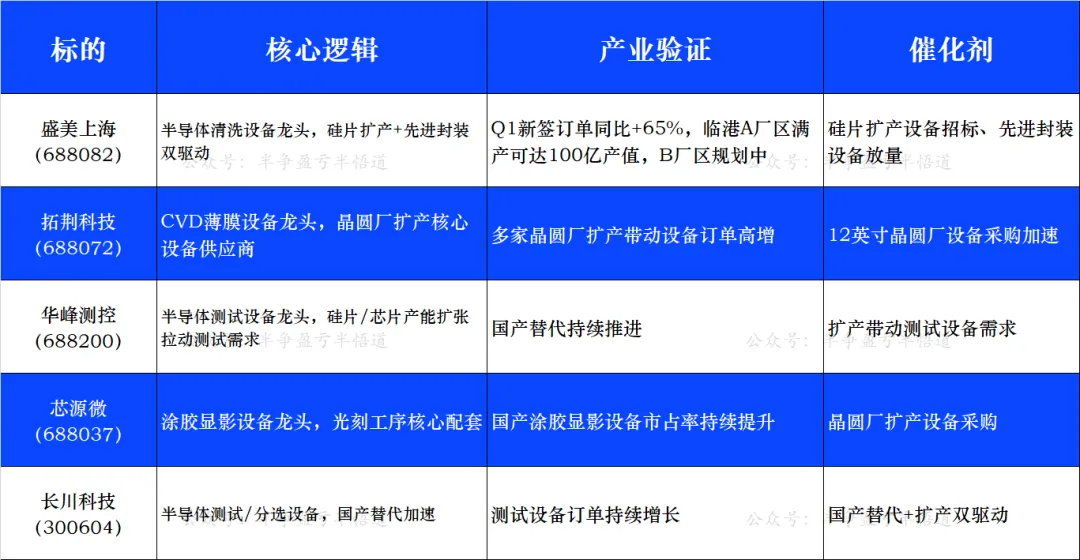

扩产加速直接催生半导体设备采购浪潮。**盛美上海(688082)**2026年Q1新签订单同比增速达65%,6月3日盘中涨超16%,临港A厂区满产状态下可达到100亿元产值。

3. 受益环节梳理

📌 12英寸大硅片:直接受益供需缺口与涨价红利,国产替代空间最大📌 重掺/外延特种硅片:AI/HBM刚需,涨价弹性最高📌 SOI硅片:硅光/CPO/射频新赛道,高附加值高壁垒📌 半导体设备:扩产资本开支先行受益,订单增速最确定

三、代表性企业梳理

第一梯队:半导体硅片(受益供需缺口与全面涨价红利)

第二梯队:晶圆代工(受益AI工艺引爆产能紧缺与涨价)

第三梯队:半导体设备(受益扩产资本开支浪潮及设备采购)

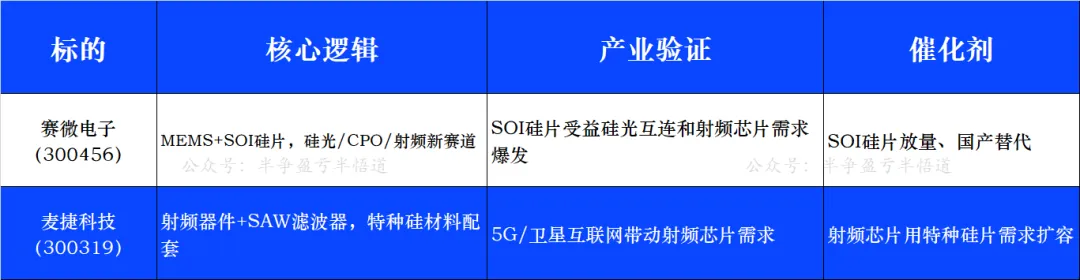

补充梯队:SOI硅片及特种硅材料

四、风险提示

- AI需求不及预期风险

本轮硅片涨价核心驱动来自AI算力需求,若全球AI投资节奏放缓、GPU/HBM出货量低于预期,硅片供需缺口可能收窄,涨价幅度受限。 - 国产硅片价格修复不及预期风险

国产硅片在高端领域仍面临技术差距,14nm及10nm以下先进制程核心材料被日美垄断。若国产替代进度慢于预期,国产硅片可能长期困在"量增价跌"的困局中。 - 海外龙头激进扩产风险

当前海外龙头扩产保守仅新增18万片/月,若信越化学、SUMCO等突然加速扩产,可能打破供需偏紧格局,压制涨价弹性。 - 地缘政策与供应链风险

高端外延炉、精密抛光设备依赖海外进口,设备交付周期18-24个月。若出口管制政策收紧,国产硅片扩产节奏将受阻。 - 成熟制程产能过剩风险

AI需求拉动的是先进制程硅片,8英寸及以下成熟制程硅片产能利用率已回落至80%以下。若国内企业盲目扩产低端产能,可能陷入同质化价格竞争。

👇

当需求的爆发遇上供给的刚性,硅片的涨价不是周期的回声,而是结构性的重定价。

内容声明:

本报告所有内容均源自对历史数据的分析,结果仅供参考。

免责声明:

本报告基于公开信息整理分析,不构成任何投资建议,亦不代表对未来趋势的任何保证。本文仅供交流分享,不构成任何投资建议。股市有风险,投资需谨慎。投资者据此操作,风险自担。