夜雨聆风

夜雨聆风

摘要

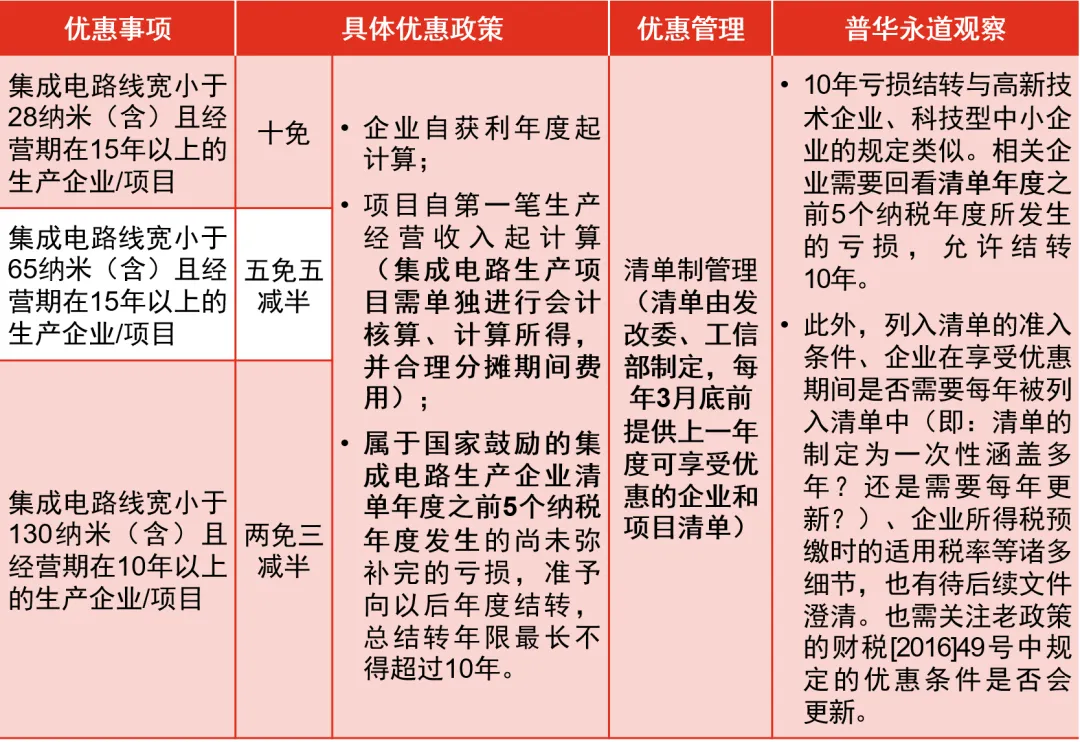

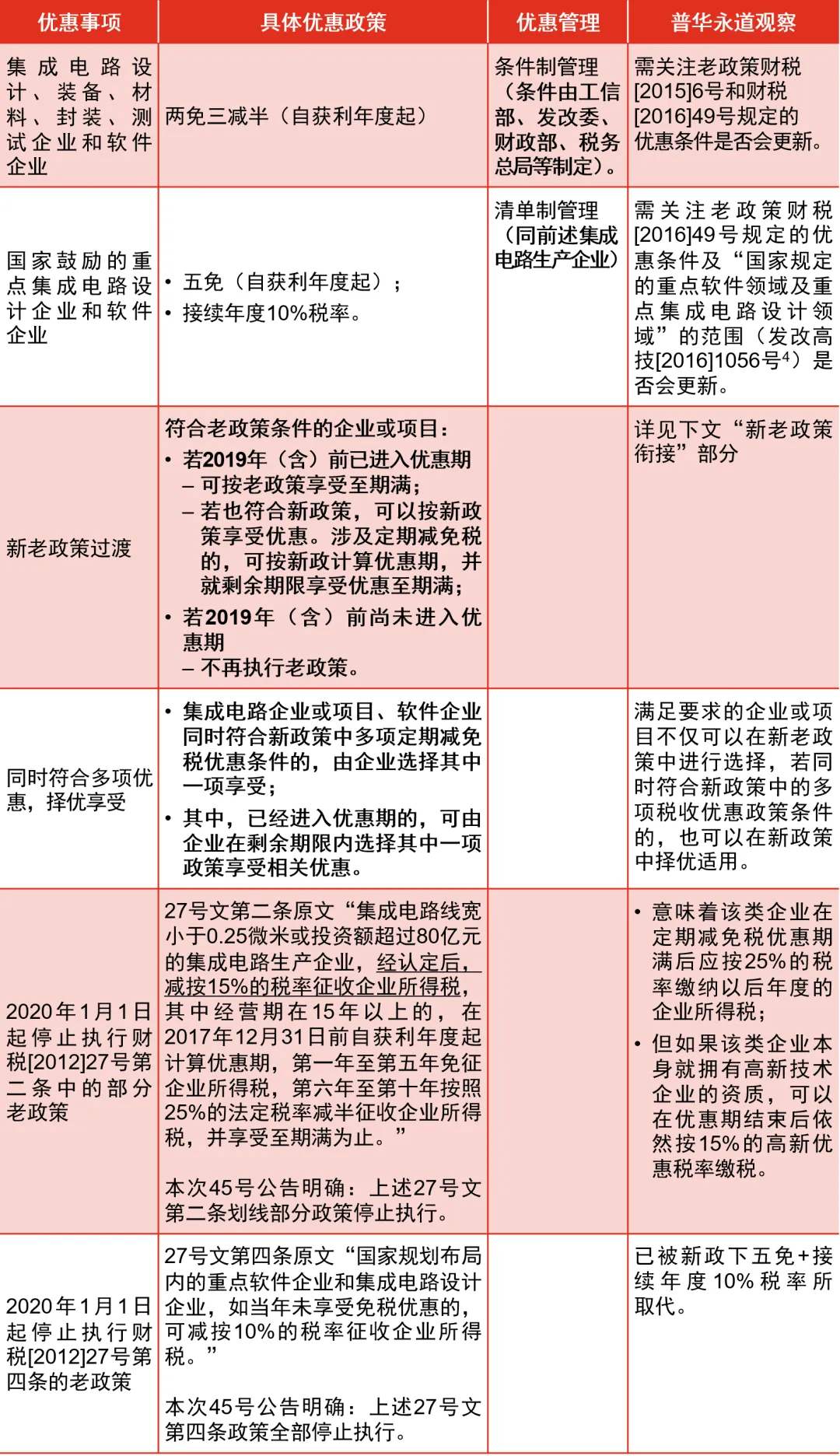

详细内容

新老政策衔接

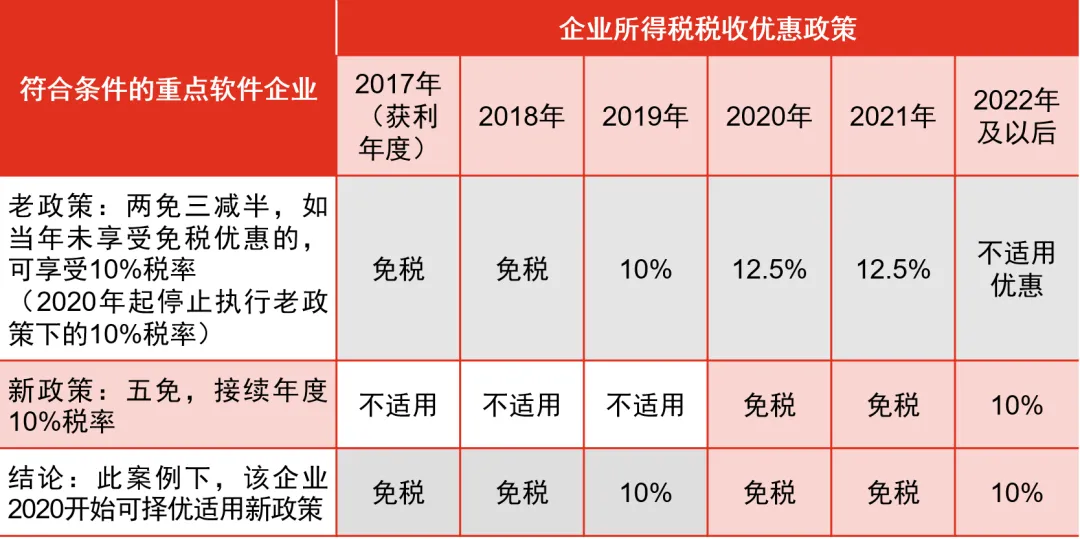

情形一:在该日前已经进入优惠期(即企业已经获利,或项目已经取得第一笔生产经营收入)、且同时符合新老政策条件的,拥有自主选择权,可以选择继续按老政策享受优惠;或选择按新政计算优惠期,在剩余期限内享受新的优惠政策。

例如,一家重点软件企业,2017年度已经获利,可以选择按照下表“老政策”行次享受优惠至到期。若新政策实施后,其也能被列入新重点软件企业清单内,则该软件企业可在剩余期限内择优享受(见下表最后一行)。

情形二:若仅符合老政策条件,并且在2019年(含)前已经进入优惠的,可以继续按老政策规定享受至期满为止。

举例说明,老政策下,2018年1月1日后投资新设的投资额超过150亿元,且经营期在15年以上的集成电路生产企业或项目,可以享受企业所得税“五免五减半”优惠。如果企业在2019年(含)前已经进入优惠期,虽然45号公告并无该项优惠,也不影响企业继续按老政策享受“五免五减半”至期满。

情形三:若仅符合老政策条件,且在2019年(含)前尚未进入优惠期的,则老政策不再执行。

情形四:若仅符合新政策条件,则可根据《通知》和45号公告的规定,享受新政策税收优惠。

注意要点

注释

国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知(国发[2020]8号) http://www.gov.cn/zhengce/content/2020-08/04/content_5532370.htm 关于8号文的解读请参阅:普华永道《中国税务/商务新知》2020年第二十一期《减免税政策惠及全产业链,全力扶持集成电路和软件产业发展》 https://www.pwccn.com/zh/china-tax-news/2020q3/chinatax-news-aug2020-21.pdf 财政部、税务总局、发展改革委、工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告(财政部、税务总局、发展改革委、工业和信息化部公告[2020]45号) http://www.chinatax.gov.cn/chinatax/n362/c5159888/content.html 老政策包括如下: 财政部、国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知(财税[2012]27号) http://www.chinatax.gov.cn/chinatax/n810341/n810765/n812151/201204/c1083639/content.html 财政部、国家税务总局、发展改革委、工业和信息化部关于进一步鼓励集成电路产业发展企业所得税政策的通知(财税[2015]6号) http://www.chinatax.gov.cn/chinatax/n362/c1519514/content.html 财政部、国家税务总局、发展改革委、工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知(财税[2016]49号) http://www.chinatax.gov.cn/n810341/n810755/c2128416/content.html 财政部、税务总局、国家发展改革委、工业和信息化部关于集成电路生产企业有关企业所得税政策问题的通知(财税[2018]27号) http://www.chinatax.gov.cn/chinatax/n362/c12223123/content.html 财政部、税务总局关于集成电路设计和软件产业企业所得税政策的公告(财政部税务总局公告[2019]68号) http://www.chinatax.gov.cn/chinatax/n362/c27195175/content.html 财政部、税务总局关于集成电路设计企业和软件企业2019年度企业所得税汇算清缴适用政策的公告(财政部税务总局公告[2020]29号) http://www.chinatax.gov.cn/chinatax/n810341/n810755/c5150614/content.html 国家发展改革委、工业和信息化部、财政部、税务总局关于印发国家规划布局内重点软件和集成电路设计领域的通知(发改高技[2016]1056号) http://www.chinatax.gov.cn/n810341/n810755/c2153538/content.html 根据《财政部、国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税[2009]65号)的规定,经认定的动漫企业自主开发、生产动漫产品,可申请享受国家现行鼓励软件产业发展的所得税优惠政策。 http://www.chinatax.gov.cn/chinatax/n810341/n810765/n812166/200907/c1188485/content.html