夜雨聆风

夜雨聆风史上最大IPO深度分析:SpaceX凭什么值1.77万亿美元?

来源:综合自SpaceX S-1/A招股书、CNBC、Bloomberg、Reuters、高盛研报、新浪财经、东方财富等日期:2026年6月13日

信息来源:SpaceX S-1/A招股书、CNBC、Bloomberg、Reuters、高盛研报、新浪财经等 | 整理日期:2026-06-13

一、背景:一个改变资本市场的夜晚

2026年6月12日,美国东部时间上午9:30,埃隆·马斯克站在纽约时代广场纳斯达克交易所的敲钟台前,敲响了开市钟。股票代码:SPCX。

这不是一次普通的IPO。发行价每股135美元,发行5.556亿股,募资750亿美元——这个数字是此前全球最大IPO(沙特阿美2019年募资290亿美元)的2.6倍。按1.77万亿美元估值计算,SpaceX上市首日即空降美股上市公司市值前十,超越特斯拉(约1.5万亿美元),仅次于苹果、微软、英伟达、谷歌、亚马逊等科技巨头。

但真正让华尔街震动的,不是数字本身,而是SpaceX重新定义了"一家公司可以是什么"。

它既是一家火箭发射公司,也是一家全球卫星通信运营商,同时还是一家AI基础设施公司。在路演中,SpaceX向投资者描绘了一个覆盖28.5万亿美元的总潜在市场——其中AI业务就占到26.5万亿美元。

这不是一家航天公司上市,这是人类历史上第一次,一家同时掌握太空运输、全球通信、AI算力三大基础设施的公司走向公开市场。

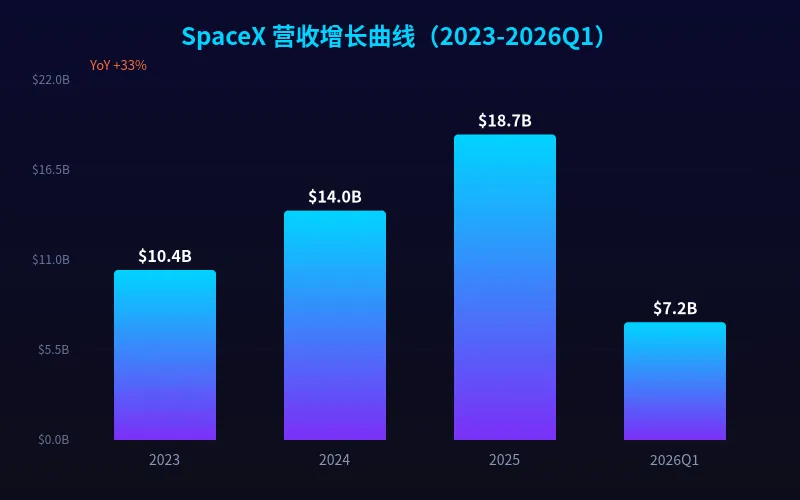

SpaceX营收从2023年$104亿增长至2025年$187亿,年复合增长率34%

二、发展历程:从"疯子"到"传奇"

2002-2008:濒临破产的至暗时刻

2002年,马斯克用出售PayPal所得的1.8亿美元创立SpaceX。当时没有人看好——航天是国家级玩家的游戏,一个互联网创业者凭什么?

早期SpaceX在加州El Segundo的一个仓库里办公,团队睡在办公室赶工期。前三枚猎鹰1号火箭全部发射失败,公司账上只剩最后一次发射的钱。

2008年9月28日,第四枚猎鹰1号成功入轨——成为史上第一枚由私营企业研发的液体燃料火箭进入地球轨道。同一天,NASA授予SpaceX价值16亿美元的"商业轨道运输服务"(COTS)合同。公司活了下来。

2010-2015:可回收火箭的革命

2010年,龙飞船成为首个成功往返地球轨道的商业航天器。2012年,龙飞船与国际空间站对接,创造历史。

但真正颠覆行业的是可回收火箭技术。2015年12月22日,猎鹰9号第一级在卡纳维拉尔角成功垂直着陆——这是人类历史上首次实现轨道级火箭回收。马斯克说:"这是通往火星的道路上,一个革命性的时刻。"

2016-2020:从颠覆者到行业标准

2018年,猎鹰重型火箭首飞成功,将马斯克的红色特斯拉送入太空轨道。2020年5月,龙飞船搭载两名NASA宇航员前往国际空间站——这是自2011年航天飞机退役后,美国首次从本土发射载人航天任务,也是首次由商业公司完成。

2021-2026:星链帝国与AI融合

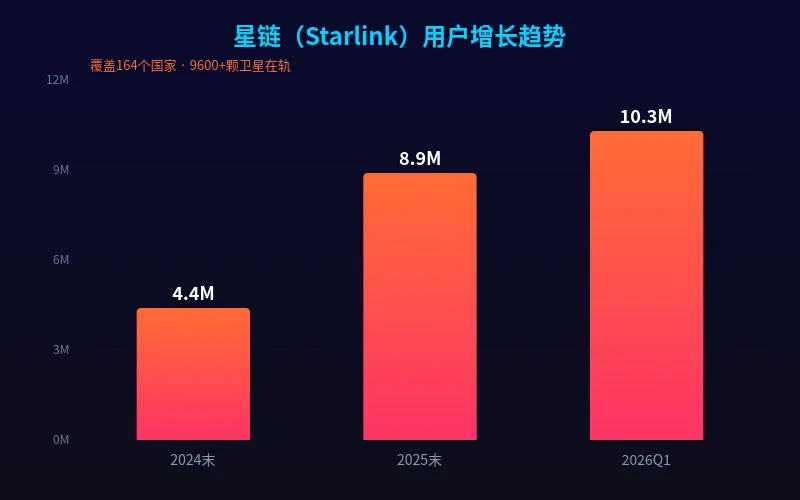

2021年起,星链(Starlink)开始大规模商用部署。到2026年一季度,星链用户突破1030万,覆盖164个国家和地区,年收入达114亿美元,运营利润率高达38.6%。

2026年2月,SpaceX以全股票交易完成对xAI的收购,合并后估值1.25万亿美元——这是人类历史上最大规模的并购交易。xAI开发的Grok大模型、Colossus超级数据中心、以及太空AI算力卫星计划,全部并入SpaceX版图。

2026年5月20日,SpaceX向SEC提交S-1文件,正式启动IPO流程。

星链用户从2024年底440万爆发式增长至2026Q1的1030万

三、融资历程:从私人市场到公开市场

SpaceX在上市前共完成约100亿美元的私募融资,估值从早期的数亿美元一路攀升至IPO前的约2100亿美元(二级市场交易估值)。

关键融资节点:

值得注意的是,SpaceX在私募阶段就创造了多个纪录:2023年7.5亿美元融资是当时最大规模私募之一;2026年2月的xAI收购是史上最大并购;而IPO的750亿美元更是将纪录推向新高度。

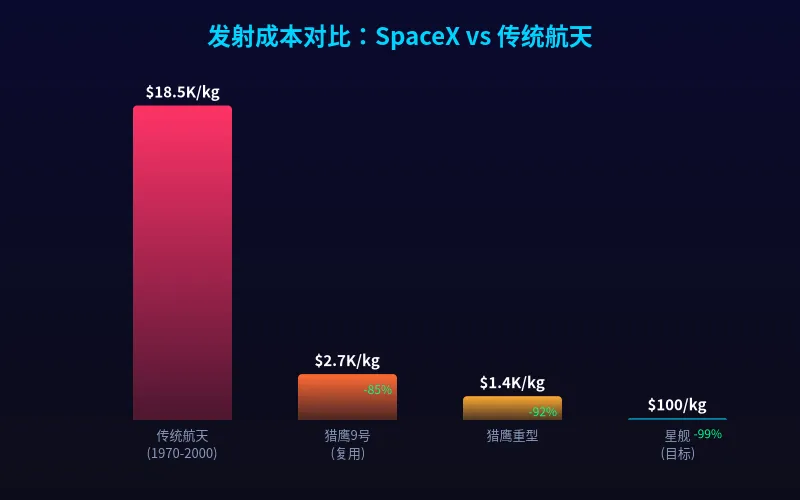

SpaceX将发射成本从传统航天的$18,500/kg降至猎鹰9号的$2,700/kg,降幅85%

四、核心竞争力:三道护城河

第一道:成本垄断——改写航天定价逻辑

SpaceX最核心的竞争力,是将发射成本降低了两个数量级。

2025年,猎鹰9号完成165次发射,占全球入轨载荷的80%以上。这种高频次、规模化的发射能力,使SpaceX在商业发射市场形成事实上的垄断。

第二道:星链网络——全球唯一的太空通信基础设施

星链是全球唯一大规模商用的低轨卫星互联网。截至2026年一季度:

- 卫星数量

:9600+颗在轨 - 用户数

:1030万(2024年底440万→2025年底890万→2026Q1突破1000万) - 覆盖范围

:164个国家及地区,覆盖超30亿人口 - 年收入

:114亿美元(占SpaceX总收入61%) - 运营利润

:44亿美元(利润率38.6%)

星链的壁垒在于:先发优势+规模效应+垂直整合。SpaceX自己造卫星、自己发射、自己运营网络,竞争对手即使有钱,也没有SpaceX的发射能力来快速部署星座。

第三道:AI算力——从地面到太空的双层架构

这是SpaceX获取1.77万亿美元估值溢价的核心逻辑。

地面层:Colossus超级数据中心搭载数万颗英伟达高端GPU,已与Anthropic签署约450亿美元的长期算力合同。

太空层:自研AI算力卫星,单星星翼展70米,峰值算力150千瓦,单星算力可媲美大型地面服务器集群。远期规划部署100万颗AI算力卫星,搭建全球首个分布式星际AI算力网络。同时,Terafab超级算力项目已启动,远期目标建成1太瓦级超级算力。

高盛预测,到2030年,SpaceX AI部门收入将从2025年的32亿美元激增至3220亿美元(百倍增长),营收占比将超70%,成为公司第一大收入来源。

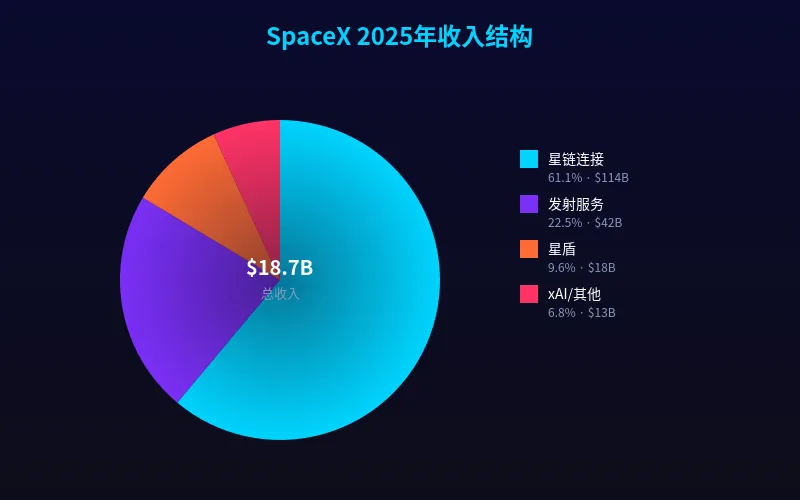

星链连接占SpaceX总收入61%,是现金流核心支柱

五、产品矩阵:四大业务板块

1. 发射服务(Launch Services)

- 核心产品

:猎鹰9号、猎鹰重型、星舰 - 2025年收入

:约42亿美元(占22.5%) - 核心客户

:NASA、NRO、美国国防部、商业卫星运营商 - 标志性成就

:全球商业发射市场份额超90%(按入轨质量计)

2. 星链连接(Starlink Connectivity)

- 核心产品

:星链宽带、星链直连手机(Direct-to-Cell) - 2025年收入

:114亿美元(占61.1%) - 运营利润率

:38.6% - 增长引擎

:企业级服务、航空/海事连接、政府合同

3. 星盾(Starshield)

- 核心产品

:国家安全卫星星座、保密载荷 - 2025年收入

:约18亿美元(占9.6%) - 客户

:美国国家侦察局(NRO)、国防部 - 特点

:增速最快(+80% YoY),但信息披露最少

4. xAI/AI及其他

- 核心产品

:Grok大模型、X Premium订阅、Colossus算力服务、太空AI算力卫星 - 2025年收入

:约13亿美元(占6.8%) - 状态

:运营亏损阶段,高投入期 - 战略意义

:从"AI应用"到"AI基础设施"的叙事核心

六、SWOT分析

优势(Strengths)

- 技术垄断

:可回收火箭技术领先全球5-10年 - 成本壁垒

:发射成本仅为竞争对手的1/10到1/100 - 垂直整合

:从火箭制造到发射到卫星运营全链条自控 - 星链先发优势

:全球唯一大规模商用的低轨卫星互联网 - 马斯克效应

:创始人IP带来的品牌溢价和用户忠诚度

劣势(Weaknesses)

- 持续亏损

:2025年净亏损49亿美元,2026Q1亏损43亿美元 - 估值虚高

:市销率约95倍,远超英伟达(30-35倍) - AI板块烧钱

:2025年AI资本开支127亿美元,占总资本开支61% - 治理风险

:马斯克持有超82%投票权,高度集权

机会(Opportunities)

- 太空AI算力

:26.5万亿美元潜在市场,几乎无人竞争 - 星链全球化

:覆盖164国,仍有大量发展中国家未渗透 - 星舰商业化

:全复用火箭将再次降低发射成本90%+ - 太空制造与采矿

:中长期万亿级新市场 - 点对点太空运输

:跨洲际30分钟到达

威胁(Threats)

- 地缘政治风险

:各国对星链的数据主权和频谱监管趋严 - 竞争加剧

:亚马逊Kuiper、中国"星网"、欧洲IRIS²等星座计划 - 技术风险

:星舰研发延期、太空安全事故 - 估值回调

:若AI业务不及预期,95倍市销率缺乏支撑 - 市场消化能力

:OpenAI、Anthropic同期筹备IPO,可能引发AI板块供给过剩

高盛预测:到2030年AI/xAI收入将达$3220亿,占总收入68%

七、为什么是"史上最大IPO"?

1. 稀缺性溢价

SpaceX是唯一一家同时掌握太空运输、全球通信、AI算力三大基础设施的私营公司。在公开市场上,投资者找不到第二个标的。这种稀缺性本身就会产生估值溢价。

2. 马斯克IP的全球号召力

马斯克是全球最具影响力的科技企业家。他的个人品牌为SpaceX带来了超2500亿美元的IPO认购需求(超额认购近4倍)。30%的发行股份面向散户配售(约225亿美元),是传统超级IPO散户配比的三倍以上。

3. 散户大军的"信仰买入"

SpaceX的散户配售方案颠覆了华尔街规则。大量马斯克粉丝在IPO阶段未能入场,预计上市后二级市场买盘需求将持续旺盛。这种"信仰型"投资者群体,为股价提供了独特的支撑结构。

4. AI叙事的想象空间

SpaceX在路演中描绘的28.5万亿美元TAM(总可寻址市场),其中AI占26.5万亿。虽然这个数字被估值专家达莫达兰批评为"过于乐观",但资本市场在AI狂热期,愿意为"下一个英伟达"的故事买单。

5. 指数纳入的被动资金

纳斯达克已为SpaceX破例修改规则:市值进入前40名的公司可在约一个月内被纳入纳斯达克100指数。MSCI也计划在上市10个交易日后纳入。这意味着数百亿美元的被动资金将在短期内自动买入。

八、对标中国的启示

1. 商业航天的"中国差距"

SpaceX的崛起揭示了一个残酷现实:中国商业航天与美国的差距,不是缩小了,而是在拉大。

- 发射成本

:SpaceX猎鹰9号复用后约2700美元/公斤,中国民营火箭仍在1-2万美元/公斤 - 发射频次

:SpaceX 2025年165次发射,中国民营火箭全年不到20次 - 可回收技术

:中国尚无一家公司实现轨道级火箭回收 - 卫星互联网

:中国"星网"计划1.3万颗卫星,目前仅发射数十颗,SpaceX已部署9600+颗

2. 需要什么样的"中国SpaceX"?

SpaceX的成功路径对中国商业航天有几点关键启示:

第一,长期资本耐心。 SpaceX从成立到盈利用了18年,累计投入超200亿美元。中国风险投资对商业航天的耐心通常只有3-5年,远不足以支撑航天级创新。

第二,技术自主可控。 SpaceX从发动机到箭体到航电系统全部自研。中国民营航天企业大多依赖体制内供应链,自主深度不够。

第三,商业闭环能力。 SpaceX用星链的收入反哺星舰研发,形成了"现金流业务→高投入研发→下一代产品"的正循环。中国商业航天企业大多缺乏稳定的现金流业务。

第四,政策松绑。 SpaceX的成功离不开NASA的商业化采购(COTS合同)和美国宽松的航天监管环境。中国商业航天在发射许可、频谱分配、卫星运营等方面仍有较大政策开放空间。

3. 中国应该怎么做?

- 加速可回收火箭技术攻关

:这是降低发射成本的核心,也是中国商业航天突破的关键 - 推动"星网"工程提速

:卫星互联网是下一代通信基础设施,不能落后 - 建立航天商业化采购体系

:像NASA COTS那样,让体制内订单成为民营航天的"第一桶金" - 培育长期资本

:设立航天产业基金,支持10年以上的长周期研发 - 开放太空经济赛道

:太空制造、太空采矿、太空旅游等新业态需要政策先行

九、总结评论

SpaceX的IPO,不只是资本市场的里程碑,更是人类商业航天时代的正式开幕。

从2002年一个"疯子"的梦想,到2026年1.77万亿美元的上市公司,SpaceX用24年时间证明了一件事:当技术愿景、商业智慧和创始人偏执三者合一,可以创造出超越国家力量的价值。

但硬币的另一面是风险。95倍的市销率、持续扩大的亏损、高度集中的创始人控制权、以及AI叙事能否兑现的不确定性——这些都是悬在SPCX股价上方的达摩克利斯之剑。

对投资者而言,SpaceX既可能是下一个英伟达(技术垄断+新市场爆发),也可能是下一个WeWork(估值泡沫+叙事崩塌)。区别在于:星舰能否如期商业化、星链能否持续增长、AI算力能否变成真金白银。

对中国而言,SpaceX的上市是一面镜子。它照出了差距,也指明了方向。商业航天不再是"PPT上的梦想",而是实实在在的万亿级产业。谁能在这个赛道上跑出来,谁就能在下一个十年占据太空经济的制高点。

SpaceX上市了,但太空竞赛才刚刚开始。

本文基于公开信息整理分析,不构成投资建议。数据来源:SpaceX S-1/A招股书、CNBC、Bloomberg、Reuters、高盛研报、SpaceXChart.com、新浪财经、东方财富等。