夜雨聆风

夜雨聆风点关注,不迷路

6 月 1 号谷歌的股权融资800亿美金。

全世界最不缺钱的公司之一,账上常年趴着上千亿现金,过去二十年只往外撒钱回购,这回反过来要钱。这次巴菲特都冲进来支持了100亿。为什么?2026 年的 capex 指引 1800-1900 亿美金,翻了去年一倍——靠它自己挣的现金流,盖不动了。

不止 Google。今年这一轮AI capex砸下去,几家 CSP 的自由现金流基本被 capex 吃干抹净。于是最近市场对于Capex的质疑又再次出现——

明年的 capex 还能再涨 70-100% 吗?自由现金流都见底了,钱从哪来?

上一篇文章回顾历史:像样的技术革命——运河、铁路、电气化、电信——走到这个量级,几乎没有一个是靠自有现金流堆完的,全都得靠融资、靠加杠杆。

这不是坏事。用杠杆撑起一轮大建设,本来就是技术革命的常规打法。真正要紧的是另外两个问题。多少杠杆才算合理?合理的杠杆,又能撑起多大的 capex?

这篇就来算这两笔账。

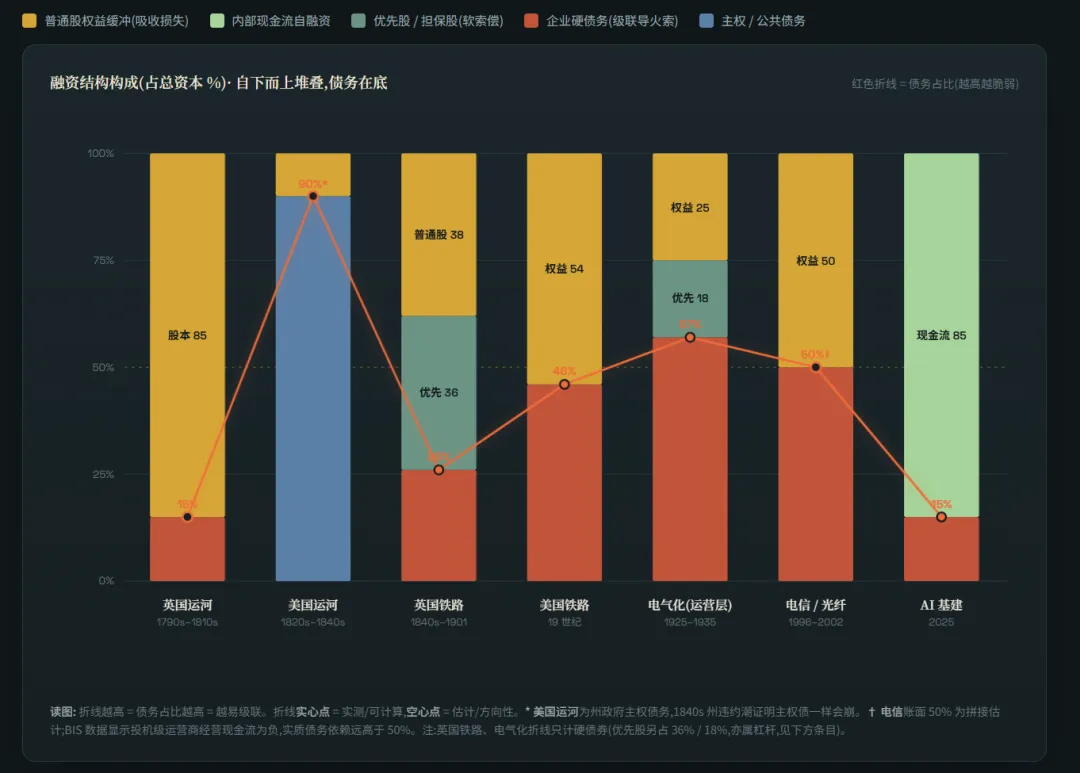

先看历史:过去300年,大建设的钱都是借来的

先把话挑明:每一轮像样的基建狂热,背后都站着同一个字——债。

先看 2026 年这一轮。capex 几乎吃光了 CSP 全部的现金流,但债务这头还很轻——把今年新增的、不到 2000 亿美金长期债务算进去,债务占盘子也就 15% 左右。

上一篇文章里算过,这些历史项目单体的杠杆率一般在 5-10 倍;这次换到总量维度,总债务 / 当年 capex 大多落在 30-50% 之间。最夸张的是 1820 年代的美国运河——州政府发债建设,债务占比冲到 90%,那才是真正的危险区。

每一轮的规模、债务比率与崩溃方式

七轮摆在一起,规律其实很清楚:

决定一轮周期是否达到泡沫和危险区域,从来不是 capex 的绝对数字,而是债务的占比有多高。

AI 这轮,走的是同一条路

每轮大建设的融资都是先现金流、再股权、最后债务——AI 也不例外。AI 的起步确实比谁都好:Google、微软、亚马逊、Meta 利润厚得流油,光靠自有现金流就撑起了一万亿美金的 capex,历史上没有哪轮基建有这种起点。

但杠杆化已经启动了:Google 重启了二十年没做的股权融资,CoreWeave 这类 neocloud 和 Meta Hyperion 等 SPV 成了表外融资通道,GPU 抵押债在增长。只是目前总量很小、很健康。

为什么先走股权?因为股权不制造连环杠杆——亏了就是市值缩水,不会触发利息违约、不会被追保证金、不会一家暴雷拖垮一串债主。Alphabet 宁可拉上巴菲特溢价卖股,也没去债市猛发债,在一轮还看不清终局的大建设里,先用股权把脆弱性摁住,是聪明的打法。

但股权不是无限的,增发到一定程度市场会用脚投票。这轮建设迟早要大规模动用杠杆——这和历史上每一轮都一样。那么回到那两个问题:杠杆加到多少算合理?

要回答这个,得先搞清楚一件更前置的事——这些 capex,到底赚不赚钱。

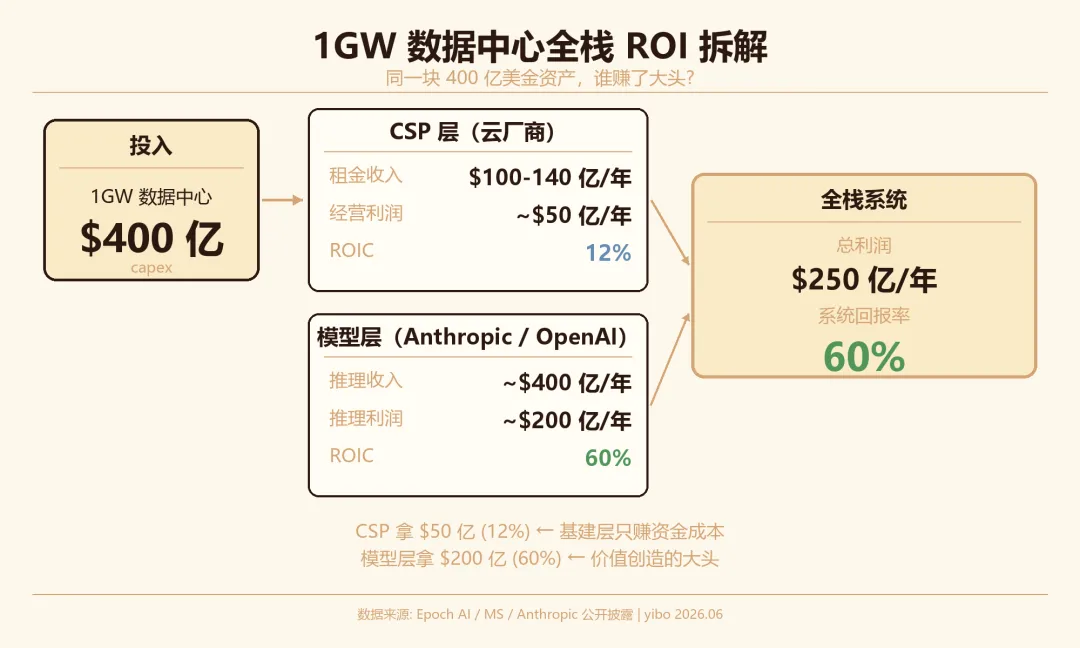

推理到底有多赚:一笔 1GW 的账

先算一笔最简单的账。新建 1GW 的数据中心,大概 400 亿美金——Epoch、英伟达、Stargate 几家的口径都落在 380 到 550 亿这个区间。这 400 亿砸下去,一年能滚回来多少?

按现在的分工拆两层。

第一层是云厂(CSP):出钱盖楼、买卡、收租。一年租金 100 到 140 亿,按亚马逊那个水平的经营利润率 35% 算,扣掉电费和折旧,净赚 50 亿上下,投资回报率(ROIC)也就 12%——不高,跟盖个普通基建差不多。

血赚的是租卡那一层。 Anthropic 这样的模型公司,把卡租来跑推理,毛利率 60-70%(它披露的混合毛利已经 50% 以上,剥掉训练的纯推理只会更高),纯推理不算训练的话,经营利润率能干到 50%。同样这 1GW,它一年产出 400 亿收入、200 亿利润。

把整条链子拼起来:一块 400 亿的资产,一年吐出 250 亿利润,系统回报率 60%。

注意这 250 亿是怎么分的:云厂只拿到 50 亿,剩下 200 亿全被模型层端走了。也就是说,同一块物理资产创造的价值,基建层只分到 12 个点——差不多就是个资金成本——大头全压在模型那一层。

这就解释了一个反常识的现象:2022 年的老 H100,到现在租金还在涨。卡是旧的,但只要租到手去跑推理,就是血赚。

不过别急着乐观。上面 60% 是只算推理那一半的账。

按 1:1 的训练推理结构,1 万亿 capex 里有 5000 亿砸在训练上——训练纯投入,不直接产生一分钱收入,它是为了换下一代模型能力的"期权"。把训练这半边的拖累算进去,全链条的真实回报得打个对折,大概 30%。

记住这两个数:推理本身 60%,全链条30%。 一个解释了租金为什么涨,一个才是能拿来滚动再投的钱。

当前情况比测算基准更加紧张

上面按 100 到 140 亿/GW 算的云厂租金,是均值。但摩根士丹利今年的最新数据显示,当前供需最紧的那部分新签产能,单 GW 收入已经干到 200 亿美金以上。就算打折只取中档,推理的实际回报很可能比 60% 还高。

这背后是算力的严重供不应求——利润沿着大模型、云厂商、硬件厂商流动,把整个产业链塞得盆满钵满。

模型公司赚走了利润的大头,然后拿着利润冲回来抢算力。Anthropic 推理毛利 60-70%,一年吐出几百亿美金利润,可它最缺的就是卡。于是签更大的合同、出更高的价格来锁算力——Anthropic 的 CFO 今年说过,公司已签的多年算力合同总额超过 1000 亿美金;它最近还租了 xAI 在孟菲斯的 Colossus 超级集群,年化 150 亿美金的租金,总合同高达 450 亿。OpenAI 那边更猛:Stargate 合资锁了 5000 亿、和 CoreWeave 签了 5 年 119 亿。

OpenAI 的 CFO 原话——"我们面前是一堵垂直的需求墙,token 完全不够用。"

模型公司拿利润抢算力、签长约,云厂的出租率和租金被一起推高——ROI 上去了,云厂就有更强的底气继续砸 capex。云厂再转头给英伟达、台积电、SK 海力士疯狂下单加单。这就是此刻产业链的真实状态:到处都是短缺、排队、涨价。

如果明年 capex 真的加杠杆滚到接近 2 万亿,同时下一代模型继续保持当前的能力爬坡速度、继续提价——这条飞轮就还在转,短缺和涨价的格局短期不会变。股票还能不能涨,那是另一个问题:取决于预期跑在现实前面多远。

至于有人担心模型能力会走平,或者觉得 AI 创造的价值不够大——建议去搜一下 Fable 5 在不到 72 小时的测试窗口里到底做了什么。用了的人就知道,Fable 5 对 Opus 4.8 又是一次飞跃——在非常多的场景里可以直接端到端跑通,不需要人介入。这已经不是"能替代多少人工"的问题,而是在创造之前根本不存在的价值。如果看到这些还觉得"不过是替代工资而已",那我只能说,想象力过于匮乏。也有可能是你的工作

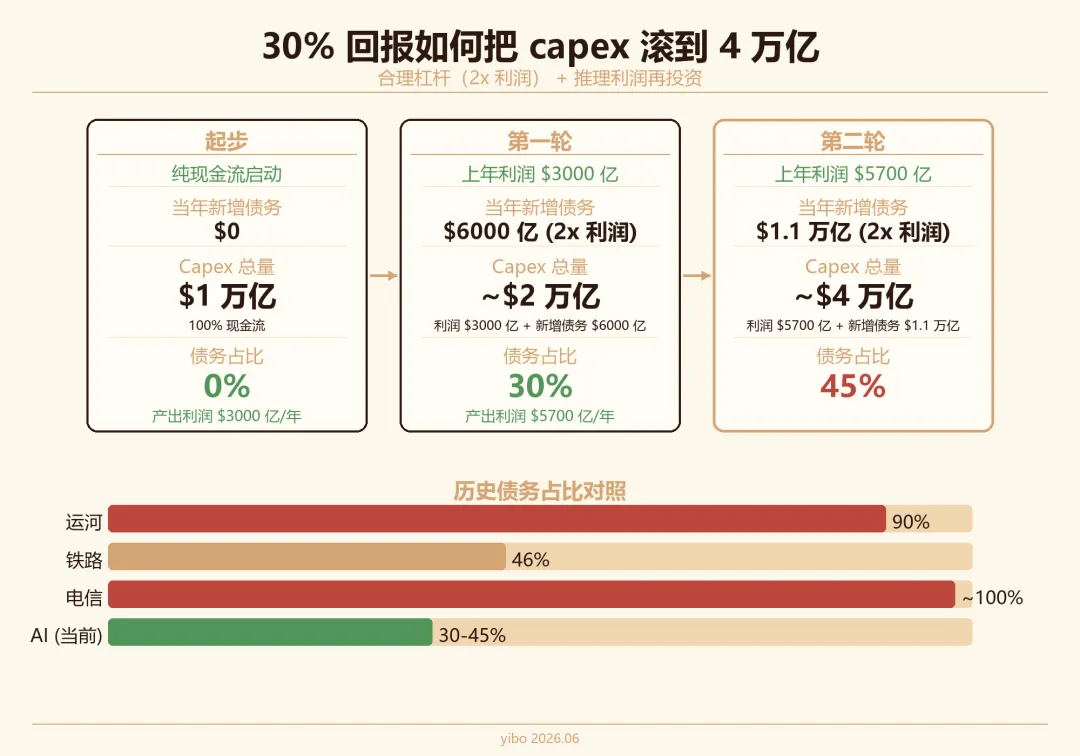

30% 的回报,能把 capex 滚到多大

现在可以回答开头那个问题了:合理杠杆,能撑多大的盘子。就拿 1 万亿 capex 起步,其中 5000 亿推理,按 60% 的回报,一年产出大约 3000 亿现金流。

这 3000 亿,光靠它自己,不加一分钱杠杆,就能让 capex 再长 30%。

再把杠杆加上去。一个稳健的借法是:新借的债,不超过当年利润的 2 倍——3000 亿利润,配 6000 亿债务。这两笔钱一起投进去,明年的 capex 就从 1 万亿涨到接近 2 万亿,差不多翻倍。这时候总债务 6000 亿,占 2 万亿盘子的比例,也就 30%。

30% 是个什么概念?翻回第一节那张图——运河 90%、铁路 46%、电信接近 100%。AI 这轮就算加满了这种合理杠杆,30% 的水平放历史里都属于很克制的。

继续滚一轮。2 万亿的盘子,利润涨到 5700 亿,再按 2 倍借进来约 1.1 万亿债——盘子滚到接近 4 万亿。

光看总量,从 1 万亿滚到接近 4 万亿,够这个行业再跑两年。单但累计的

第一轮看着只有 30%,是因为起步那 1 万亿全是现金流堆的、零债务,把新债稀释了。可每一轮新增的钱,三分之二是借的,债又是累计的——滚到接近 4 万亿这一轮,攒下来的总债务已经爬到约 1.7 万亿,占比 45% 上下,和美国铁路 46% 一个量级,但全程没破。

所以更准的说法是:AI 不是结构上杠杆更低,只是起步早、还在那条曲线的前半段而已。

杠杆是危险信号,token价格是底层开关

到这儿,前面所有的乐观——能滚到 4 万亿、杠杆还算克制——全都架在一个假设上:

推理那 60% 的回报,需要一直持续。

可推理的回报是谁说了算?token 的单价。

单价决定推理赚多少,推理的回报决定全链条赚多少,全链条赚多少决定能滚出多大的 capex。一根链条捋到底,总开关就是 token 的单价。

麻烦的地方在于,价格这东西,动的时候不只动新建的那部分。假设 token 大幅降价,被砍掉收入的不是某一个新数据中心,是已经铺下去的全部存量——全行业的卡,昨天还在按老价收钱,今天一起被重新定价。债务一分没少,可全行业的利润(EBITDA)一夜缩水。

前面我们是按"债不超过 2 倍利润"借的——这本是投资级的稳健水平。可利润一腰斩,这 2 倍立刻变成 4 倍。没多借一分钱,杠杆自己就翻倍了。

而且根本不用价格崩盘。算一下就知道:推理回报只要从 60% 压到 18%——也就是打个三折——全链条回报就跌到资金成本附近,再投 capex 就是毁灭价值。那一刻,就是 capex 的天花板。

到那时候,AI 和 前几轮技术的基建泡沫,就只剩一个区别了:现金流到底还是不是真的。

同样的杠杆,压在 60% 回报的现金流上,是史上最稳的一轮基建;压在塌掉的现金流上,就是电信 2.0。token 的单价,就是这两者之间唯一的那个开关。

所以,何时见顶?

回到最开始那两个问题。多少杠杆合理?30% 起步,滚到 4 万亿时爬到 45% 上下,放历史里都不算激进。能撑多大?接近 4 万亿,够看两年。盯两个数:债务占比有没有冲进危险区,和 token 的单价撑不撑得住推理的回报。

到现在还在喊 AI 是泡沫的人,说好听点是鸵鸟,无视眼前每一个数字和事实;说难听点是愚昧,不懂回头看一眼过去三百年每一轮大建设的历史。他们拿着过去十到二十年的"成功经验",还在做着均值回归的投资。殊不知整个世界,已经从一个稳态滑向了另一个稳态——他们心中那个均值,早就成了一去不复返的下限。

他们在等均值回归,但均值已经搬家了。

数据来源

历史杠杆(按时代)

英国运河:Magoon《最大投资热潮》、thebubblebubble、Wikipedia "Canal Mania" 美国运河:Bill of Rights Institute、ABA Banking Journal、SEC Historical 英国铁路:J. Holt Schooling《Railway Magazine》(1903)、Odlyzko 美国铁路:Benmelech(FDIC 工作论文)、EBSCO / Fiveable、Magoon 电气化:SEC(McEntire 1947 演讲,引 FPC 与 FTC ~90 卷调查)、Insull 清算账目 电信 / 光纤:Richmond Fed《Boom and Bust》、BIS / CGFS、CSFB(FCC 陈述)、thebubblebubble AI 基建:Penn Capital、RIA、Sparkline Capital

当下数据与测算口径

1GW capex ~400 亿美金:Epoch AI《1GW 数据中心 TCO》、英伟达 2025-08 指引、Stargate 5000 亿 ÷ 10GW CSP 租金阶梯:摩根士丹利 revenue/GW 框架 模型层推理毛利:Anthropic 公开披露(混合毛利 50%+、Amodei 6/4 称 ARR 470 亿);纯推理 75% 毛利是推测 合理杠杆框架:标准项目融资约束(DSCR ≥ 1.5-2x、Debt/EBITDA 投资级 3-4x)

Anthropic 算力合同:CFO Krishna Rao(2026-05-13)commitment >$1000 亿 xAI Colossus:SpaceX S-1 引述 $450 亿;Amodei 2026-06-04 确认租赁策略

以上为个人研究记录,不构成任何投资建议。