夜雨聆风

夜雨聆风在结合其他工具,形成新的系统流程上,看到很值得探索新的方向!!!

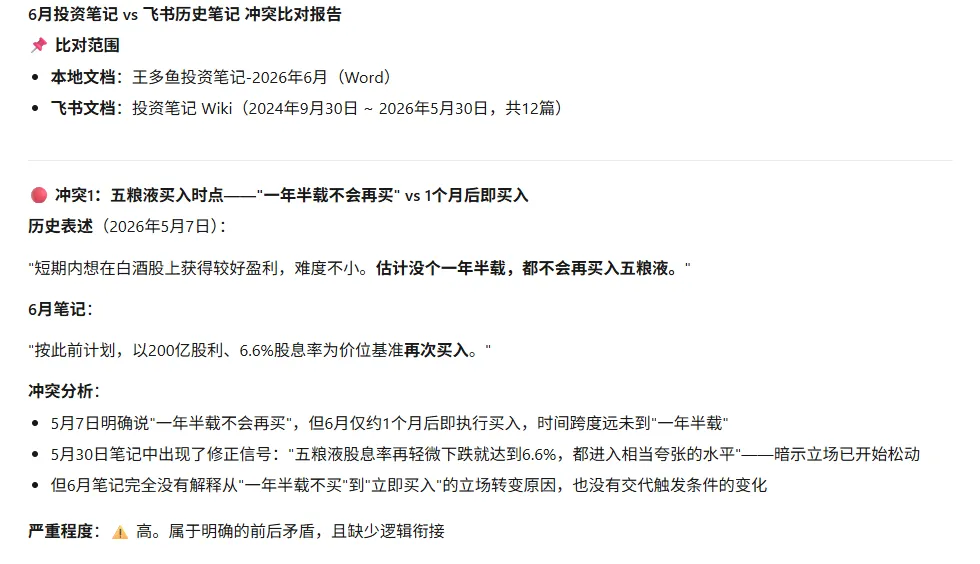

关于五粮液买入时点的说明

历史表述(2026年5月7日)

"估计没个一年半载,都不会再买入五粮液。"

6月14日操作 — 按既定计划,以200亿股利、6.6%股息率为价位基准再次买入五粮液。

我的说明:5月7日那番话,更多是对短期白酒行业逆风期的谨慎,不是在否定五粮液的持续经营能力。

到5月30日的笔记里,优先级的调整已经开始显现了——"增配现金流类标的大概是最好的选择,然后以分红再去买互联网。"同一篇笔记里,也在重新算五粮液在新的股息率基础上到底划不划算("五粮液股息率再轻微下跌就达到6.6%,都进入相当夸张的水平")。

所以从"一年半载不买"到6月真金白银买进去,这个态度转变不是没有预兆。6.6%股息率已经到了此前隐含的买入阈值,食品饮料性价比快速上升,现金流类标的的增配逻辑也就提前落地了。

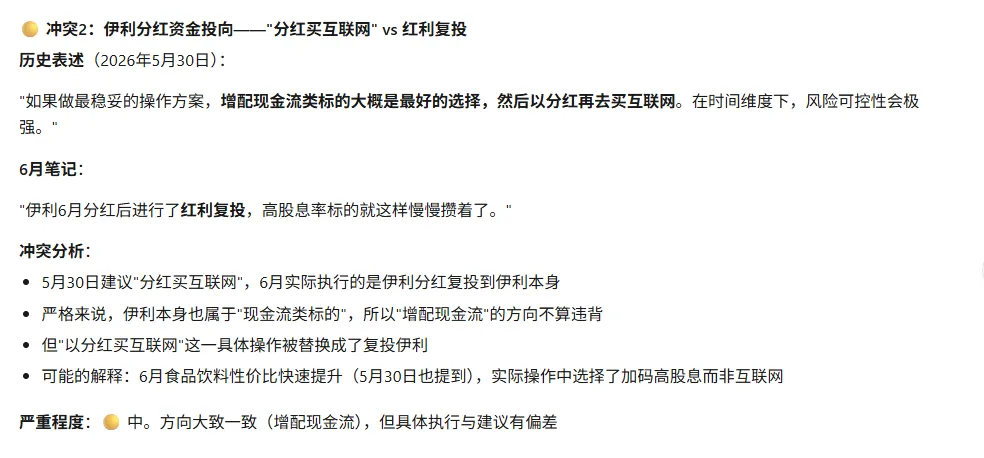

关于伊利分红资金投向的说明

历史表述(2026年5月7日)

"预计分红所得资金将优先用于加仓网易云音乐,其次考虑增持伊利股份。"

6月14日操作 — 伊利6月分红后进行了红利复投。

我的说明:5月7日提到的"优先加仓网易云音乐,其次考虑增持伊利股份",跟6月实际做的"红利复投伊利",大方向其实差不多——伊利本身就是"现金流类标的"的典型代表。

5月30日笔记里说的"增配现金流类标的",跟红利复投伊利的执行方向是顺着的,不矛盾。

另外,3月22日笔记里的策略是"卖出一份持仓,转入一份新资金,适度拉长时间,让出售食品饮料的节奏变得缓慢一些。"现在同时动用了新增资金和分红资金,红利复投本身就是一种"缓慢增配"的节奏,跟3月定的节奏控制原则也对得上。

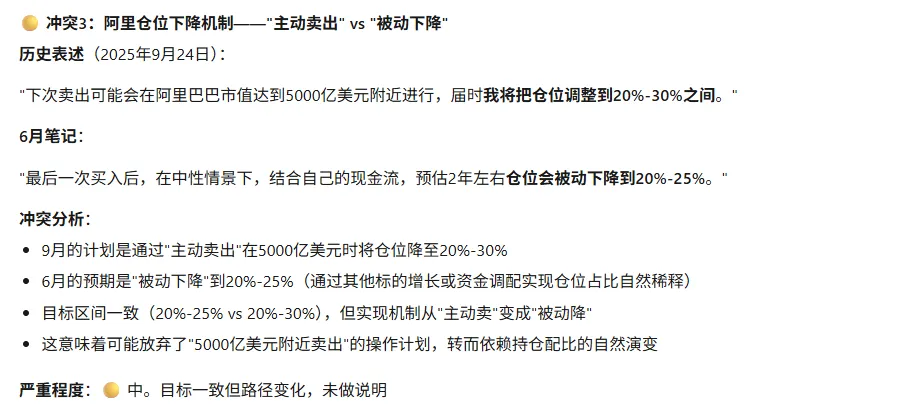

关于阿里巴巴仓位下降机制的说明

历史表述(2025年9月24日)

"下次卖出可能会在阿里巴巴市值达到5000亿美元附近进行,届时我将把仓位调整到20%-30%之间。"

6月14日表述

"最后一次买入后,在中性情景下,结合自己的现金流,预估2年左右仓位会被动下降到20%-25%。"

两个路径的目标区间基本一致(20%-25% vs 20%-30%),实现机制有所不同。

我的说明:之前阿里涨上去的时候我已经主动卖掉了一部分,仓位降了;但进入2026年,阿里价格又变得有吸引力了,新业务(云AI)也开始明显有进展,所以我又买回来了。结合自己的现金流,适度超前、适度承担风险,拿稳妥的折现算一遍之后,这个状态其实挺合适。

核心原则一直没有变:阿里仓位不超过20%-30%。主动卖也好,被动稀释也好,都是为这个上限服务的。现在说的"被动下降",背后是其他标的(食品饮料、网易云音乐这些)慢慢增配、自己现金流持续往里投,跟"主动卖出"不是互斥的,只是阶段性的灵活切换。