夜雨聆风

夜雨聆风如果说江苏是光模块大本营,安徽是芯片重要基地,那云南就是AI赛道核心上游的发源地。

这两年,AI赛道带火磷化铟,云南锗业飙升十倍,而铟金属作为磷化铟的核心原料,近期开始被资本市场高度关注。

锡业股份拥有国内最大的原生铟生产基地,同时也是云南本地的公司,近期被多家机构调研,以下是重点内容。

一、AI算力的核心上游之一,锡铟双主线开启成长新周期

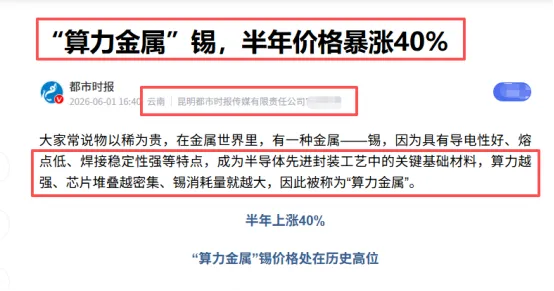

2026年以来,锡价半年涨幅近 40%、铟价更是创下近十年以来的新高。

锡业股份是国内锡金属和铟金属的双料龙头。受益于产品价格上涨,公司今年一季度营收155.5亿元,同比大增近60%;净利润8.6亿左右,同比大增72%左右。

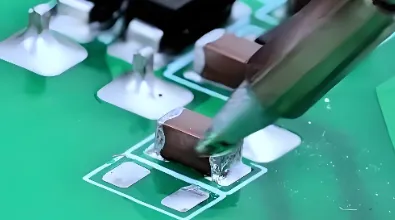

业绩高增长的背后,和AI算力的爆发密切相关。其中,磷化铟是光模块的核心材料之一,而锡金属作为核心焊料,更是被广泛应用于芯片半导体、各种电子设备等等。

随着AI服务器的爆发式增长,高端PCB和先进封装对锡焊料的需求也快速提升。由于高端AI服务器需要搭载多颗GPU加速芯片和多层PCB,这些都需要大量的锡焊点来支撑。

在Chiplet、2.5D/3D先进封装工艺中,微米级的锡球、锡凸点是实现芯片间高密度互连的核心材料。

数据显示,单台高端AI服务器的耗锡量,是传统服务器的3倍以上,部分整机柜方案耗锡可达4到5公斤,随着全球云厂商算力资本开支持续加码,锡金属需求有望持续大增。

锡业股份的回应也说明了这一点,公司指出,锡市场仍具有韧性,传统电子焊料、镀锡板等领域需求修复仍相对温和,但是上半年AI服务器、数据中心建设的爆发式增长,带动高端PCB和先进封装用锡焊料需求扩容,相关领域的投资有望成为锡焊料需求的重要支撑。

二、全球锡矿供应略显乏力,公司主营产品价格上涨

锡业股份表示,从近期锡市场供给情况来看,东南亚相关锡矿主产国的复产进度持续低于预期,出口增量有限,相关锡锭主产国受各种因素的影响,精锡出口环比同比显著下滑,进一步收紧区域供应。

而新兴锡矿主产国的生也受多种因素的影响,生产的稳定性或将受到一定的调整,总体来说,虽然今年上半年海外锡主产区具备一定的复产预期,可实际上,全球锡矿供应恢复略显乏力。

锡业股份指出,今年一季度,公司主营的锡、铜、锌等金属产品市场价格同比有所上行,公司积极把握有利市场机会,进一步增强采、选、冶各环节协同效率,有色金属产品产量同比有所提升,推动一季度经营业绩较上年同期实现增长。

三、公司坐拥国内最大的原生铟生产基地

磷化铟是制造高速光电器件和射频器件的核心半导体材料,主要用在光通信、卫星通信和太空光伏等领域。

在高速光模块方面,磷化铟是制造光模块里激光器和探测器的关键衬底,支持800G、1.6T等高速数据传输,是AI数据中心不可或缺的核心材料。

在光纤传输方面,磷化铟的发光波长正好匹配光纤低损耗窗口,能让光信号传得更远、损耗更低,广泛应用于5G基站和骨干网。

在磷化铟衬底的生产成本中,铟原料占比约为55%–65%,是核心成本项,部分机构测算显示,铟的成本占比在55%至65%区间波动,远高于其它原材料,今年以来铟价持续上涨,锡业股份也透露出关键信息。

锡业股份表示,作为国内最大的原生铟生产基地,2025年末,公司铟金属保有资源储量4701吨,2025年共生产产品铟119吨,原生铟产量国内占比约28.78%、全球占比约11.03%,2026 年一季度生产铟锭27吨。

同时,公司参股的云南锡铟实验室有限公司开展了高纯磷、高纯铟研究开发项目,云南锡业新材料有限公司目前拥有一定的7N、8N高纯铟产能规模。

锡业股份进一步指出,今年以来,随着光模块速率升级及新材料国产化替代步伐逐步加快,磷化铟用铟需要增长预期带动铟产品价格同比有较大的提升,铟产品价格上涨对公司业绩有积极影响。

四、其它重点信息

锡业股份表示,今年以来受下游需求旺盛、部分产区供应偏紧等影响,硫酸销售价格走高,该产品是公司铜、锌冶炼的副产品,公司将持续挖掘副产品的价值贡献。

锡业股份立足“全球最优锡铟产品及行业解决方案提供商”战略定位,参与赤峰大井子锡业有限公司股权竞拍,原因就是整合国内锡冶炼产能、优化产业资源协同配置、保障国内锡产业链供应链安全。竞拍事项仍在持续推进过程中。

免责声明:以上信息、数据来自市场公开消息,仅供参考。任何观点均不作为您投资的依据,您须独立做出投资决策,风险自担。