夜雨聆风

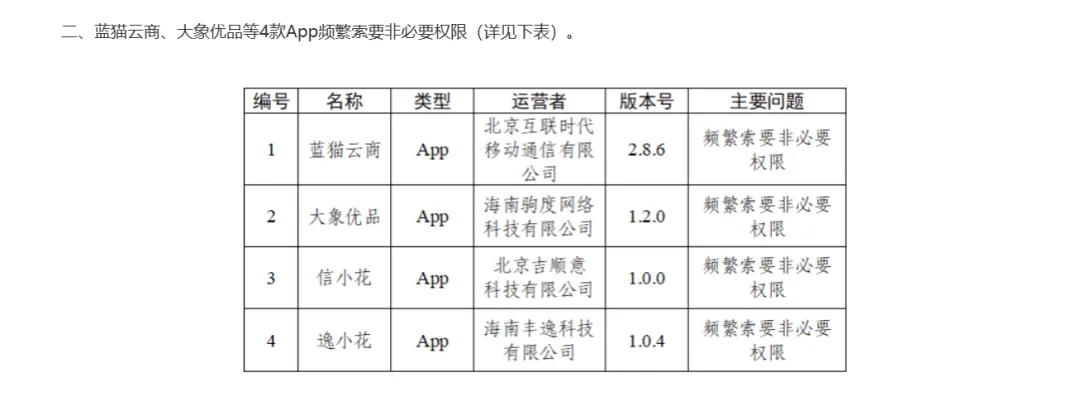

夜雨聆风6月11日,中央网信办通报30款App个人信息收集使用问题,要求相关运营者自通报发布之日起15个工作日内完成整改。其中,大象优品、信小花、逸小花3款网贷App,均被列入“频繁索要非必要权限”类别。

这次值得关注的,不只是单个App被点名,而是它们背后高度相似的运营模式。

大象优品的运营者为海南驹度网络科技有限公司。公开信息显示,该公司旗下还备案有臻有花、小芽钱包、贝花花、优薪花等借贷类App,呈现明显的矩阵化运营特征。

信小花的运营者为北京吉顺意科技有限公司,旗下同样备案有乐信花、信用优品、满小花、任意享等App。

逸小花的运营者为海南丰逸科技有限公司,旗下还注册有拍易花、美易花、小鱼用呗等借贷类App。

三家公司放在一起看,共性很清楚:注册资本均为100万元,运营主体较新,旗下均有多款借贷类App,且本次被通报的问题类型一致。

这类打法的核心,是用多个App名称覆盖不同流量入口。一款产品被通报、下架或受限,其他产品仍可继续承接流量。表面上是不同App,底层可能是同一套获客、导流和转化逻辑。

但监管环境已经变了。

个人信息保护、综合融资成本明示、金融产品网络营销新规正在同时收紧。过去一些网贷平台依赖“快上架、快获客、快变现、换马甲”的轻资产打法,正在被制度性压缩空间。

尤其是“频繁索要非必要权限”这个问题,在网贷场景中并不轻。权限背后往往对应用户通讯录、定位、相册、设备信息等敏感数据,一旦超范围收集或诱导授权,就不只是体验问题,而是个人信息合规问题。

对大象优品、信小花、逸小花们来说,15个工作日整改只是开始。真正的挑战是:当监管从“发现问题后通报”走向“规则前置、准入收紧、持续核查”,这套矩阵式流量打法还能走多远?

答案其实已经很清楚了。

借贷App的竞争,正在从“谁更会拿流量”,转向“谁真正合规、透明、可持续”。