夜雨聆风

夜雨聆风

本文聚焦于算力爆发对硬科技产业链的传导效应,重点拆解能源电力(燃气轮机、内燃机、磁悬浮离心机)、高效散热(液冷结构件、陶瓷/玻璃基板)、精密加工(PCB及光模块设备)、先进封装材料(玻璃基板、陶瓷基板)、具身智能、商业航天及太空光伏等关键环节的底层物料需求,并梳理各赛道核心上市公司的业务动向与订单弹性,供小伙伴们参考。

一、燃气轮机

公共电网扩容面临较长的时间周期,新增电站并网往往需要长达5年的等待时间。在这种背景下,燃气轮机作为独立发电的核心主力,产能严重紧缺,各大全球供应商的在手订单持续累积。制造企业每季度的实际交付收入已远远赶不上新增订单的速度,供给缺口正在不断扩大。

从财务数据来看,西门子能源服务部门截至2026财年第二季度,在手订单已经累积到了660亿欧元。其中仅在2026财年第二季度,单季新增订单就达到了89亿欧元,同比增幅达到26%。三菱重工能源系统部门截至2025财年,在手订单累积至69832亿日元,其相关部门在2025财年第四季度的新增订单达到6883亿日元,同比大幅增长124%。通用电气航天航空动力部门截至2026财年第一季度,在手订单同样累积到了997亿美元,单季新增加订单100亿美元,同比增幅达到61%。

从制造难度和成本构成来看,叶片是燃气轮机价值最高的核心部件。在整机制造中,叶片的成本占比高达30%,而其重量仅占整机的7%左右。透平部件特别是高温涡轮叶片需要承受1400摄氏度至2000摄氏度的涡轮进口温度。这需要使用复杂的超合金单晶精密铸造工艺,在带有气道的复杂结构上涂覆粘结层与稀土金属隔热涂层,工艺难度极高。

燃气轮机核心部件的制造升级,可以密切跟踪相关精密制造企业的业务进展。应流股份、杰瑞股份、万泽股份、中国动力、福鞍股份等企业在高温合金部件以及装备制造领域的业务布局值得重视。

二、内燃机

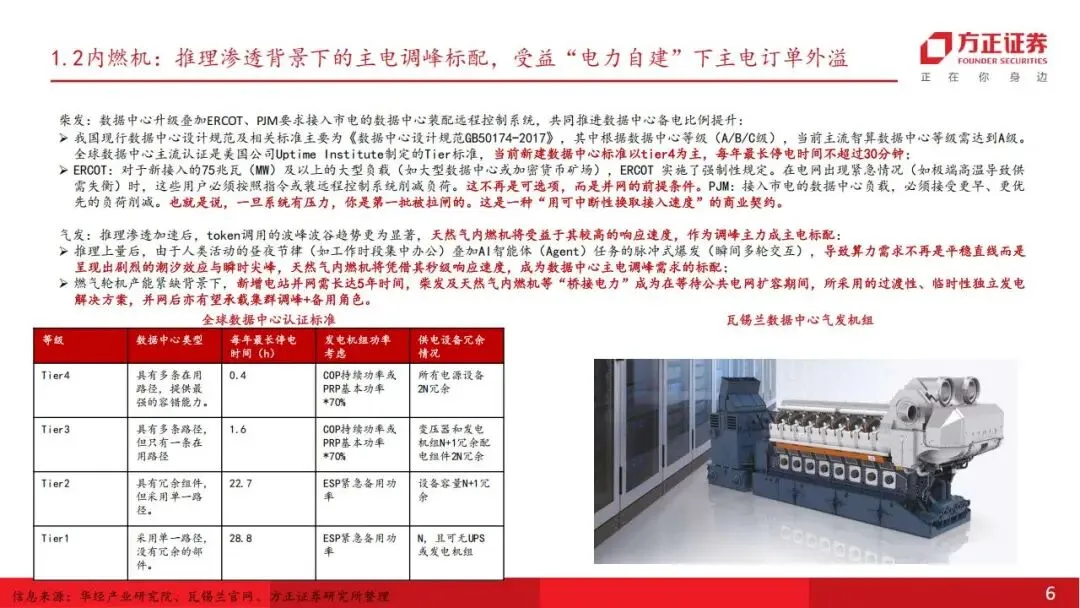

随着人工智能智能体任务的脉冲式爆发,瞬间多轮交互导致算力需求出现明显的间歇性与爆发性特征。人类活动的昼夜节律导致算力调用不再是平稳的直线,而是呈现出剧烈波动的瞬时尖峰。这就要求发电系统具备秒级响应速度,天然气内燃机凭借其优异的负荷跟随能力,正在成为智算中心主电调峰的标配。

除了主电调峰,备用电源的配置比例也在趋势性提升。美国德克萨斯电网和宾夕法尼亚等电网实施了强制性契约,规定新接入的75兆瓦及以上的大型负载必须装配远程控制系统。在极端高温导致电网供需失衡时,这些数据中心将是第一批被拉闸限制的用户,必须立刻切断市电并启用自主备电。

目前全球新建数据中心标准正在向最高等级靠拢,要求每年最长停电时间不超过30分钟,所有电源设备必须实现双路冗余配置。这使得柴油发电机组作为最后的安全底线,其冗余配置的要求十分迫切。天然气内燃机与柴油发电机等桥接电力,在等待大电网扩容期间承载着临时独立发电与应急备用的双重角色。

在发电机组与核心零部件供应链中,本土企业的份额正在逐步扩大。杰瑞股份、中国动力、泰豪科技、科泰电源、长源东谷、苏美达、联德股份、豪迈科技、天润工业、潍柴重机等公司在内燃机总成、电力备件及精密铸件领域的订单释放情况值得持续关注。

三、磁悬浮离心机

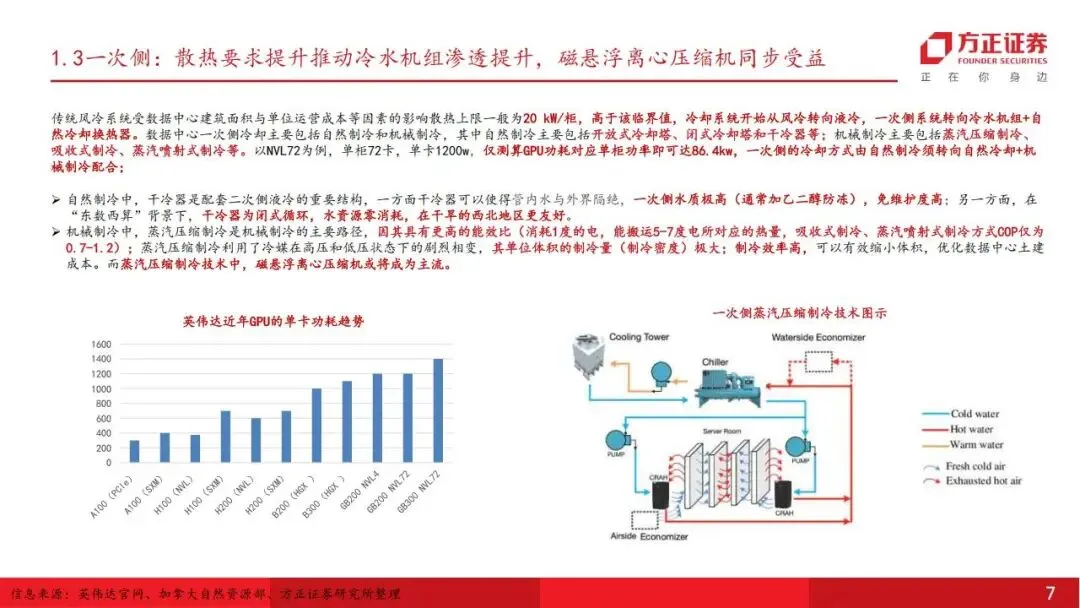

当单个机柜的功耗密度跨过20千瓦的临界点后,传统风冷系统的热交换能力就达到了物理极限。如果继续使用风冷,将会带来无法承受的建筑面积占用与运营成本的上升。以新一代的单机柜72卡服务器为例,单张芯片功耗达到1200瓦,仅测算芯片功耗,整个机柜的功率就高达86.4千瓦,这迫使冷却系统的一次侧必须全面转向冷水机组与自然冷却换热器的配合。

在一次侧系统机械制冷路径中,蒸汽压缩制冷由于具备极高的能效比,可以消耗1度电搬运5至7度电对应的热量,因而成为核心选择。这种技术利用了冷媒在高压和低压状态下的位相改变,单位体积的制冷量极大,能有效缩小制冷设备的体积并优化土建成本。其中,磁悬浮离心压缩机由于具备无油无摩擦、机械磨损极小、低振动与低噪声的优势,在部分负荷下的能效极高,预期将占据冷水机组压缩机更高的市场份额。

在干旱缺水的西北地区,自然制冷端则大量配套干冷器。干冷器采用密闭循环的方式,可以让管内水质与外界完全隔绝,不仅免维护度极高,而且实现了水资源的零消耗,极其符合特定区域的环境约束。

一次侧散热设备的标配化升级,为本土工业制冷企业带来了确定性高的订单增长。冰轮环境、申菱环境、鑫磊股份、汉钟精机等冷水机组及压缩机核心制造企业的技术应用与出货进展需要重点跟踪。

四、精密液冷结构件

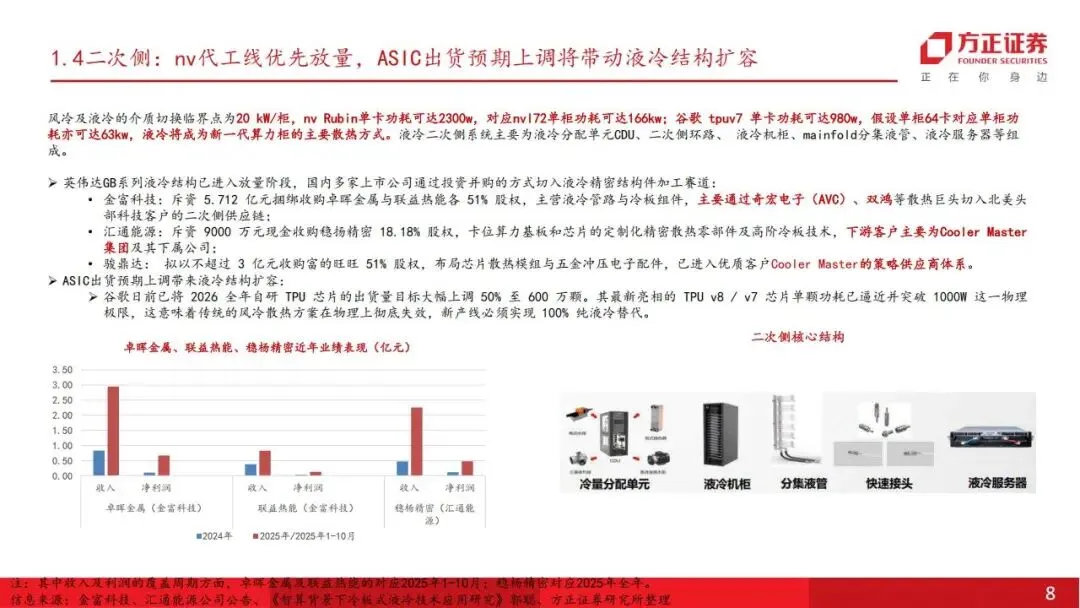

一次侧冷水机组提供冷源之后,二次侧的冷板与管路系统会直接贴合在芯片表面,通过循环液体将热量迅速吸收并带走。谷歌近期大幅调高了自研芯片的制造规划,将2026年自研专用集成电路芯片的全年出货目标上调50%至600万颗。

谷歌最新亮相的专用集成电路芯片,单颗功耗已经突破了1000瓦的物理极限。这说明发热量已经让传统的风冷散热方案在物理上彻底失效,新产线必须实现100%的纯液冷替代,这拉动了全链液冷硬件的大幅扩容。

液冷二次侧系统主要由液冷分配单元、二次侧环路、分集液管和精密冷板组成。由于加工工艺要求极严,国内多家精密制造上市公司正在通过现金收购的方式,加速切入全球散热巨头的供应链。金富科技斥资5.712亿元收购了卓晖金属与联益热能各51%的股权,主营液冷管路与冷板组件,借此切入北美科技巨头的散热供应链。

从财务数据看,卓晖金属在2025年1至10月实现收入近3亿元,净利润约7000万元。汇通能源则以9000万元现金收购了稳扬精密18.18%的股权,卡位算力基板定制化精密散热零部件,稳扬精密在2025年全年实现收入超2.2亿元,净利润超5000万元。此外,骏鼎达也拟以不超过3亿元收购富的旺旺51%股权,积极布局芯片散热模组与精密冲压配件。二次侧散热零组件的快速放量,直接影响到供应链上市公司的业绩表现,英维克、汇通能源、思泉新材、大元泵业等企业作为核心泵阀与散热硬件的代表,其业务进展值得密切跟踪。

五、加工设备受益于工艺升级

算力需求的爆发同时在向底层电子部件传导,印刷电路板作为电子设备的核心部件,迎来了量价齐升的阶段。海外投行对下一代机架的物料清单进行了拆解,结果表明,在所有覆盖的下游零部件中,印刷电路板的价值增幅最为显著,较前一代产品的价值量大幅提升了233%。

服务器性能的全面升级,对印刷电路板的加工设备和耗材提出了更高的工艺要求。由于多层板、高频高速板的布线密度大为提高,微孔加工的孔径和定位精度要求极为苛刻,这也带动了高精度钻孔机、激光打孔设备以及高硬度钻针等耗材的产能扩张需求。

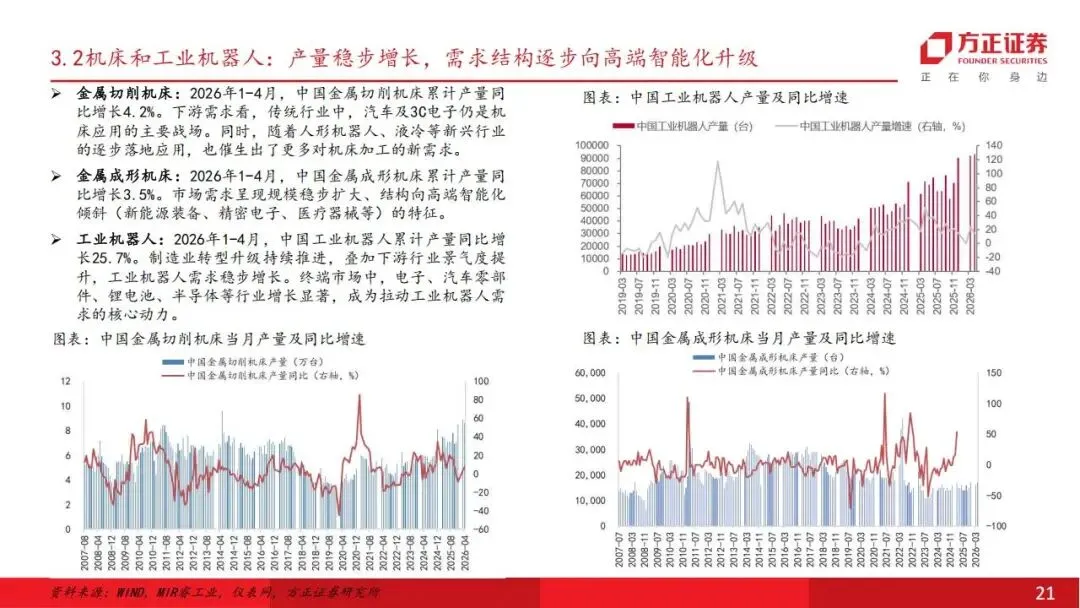

在通用自动化逐步回暖的背景下,数控精密加工设备企业的景气度也在同步上行。加工设备端的大族数控、大族激光、东威科技、芯基微装、德龙激光等公司,以及耗材端的鼎泰高科、欧科亿、新锐股份、民爆光电、中钨高新、杰美特等企业,其在高端印刷电路板加工领域的订单弹性十分显著。

六、光模块设备

海外光通讯领域的投资拉动了800G及1.6T高速光模块需求的爆发式上升,行业协会预测2027年的出货量相较于2026年将再次实现翻倍增长。在可插拔模块方面,2026年800G的出货量将实现翻倍,而1.6T模块将从小基数迅速增长至数千万端口。这使得头部光模块厂商的产线极其紧张,中际旭创和新易盛的产能利用率在2025年底就已经分别冲高至85%和94%的极限水平,产能供不应求。

海外模块厂商同样在同步推进大规模扩产。海外光模块厂商AAOI计划在2026年底前,将800G和1.6T光模块的合并总产能从2025年底的每月9万只,大幅拉升至每月50万只以上,增幅高达450%。到2027年底前,其美国本土的最高月产能计划冲刺至70万只。同时,共封装光学(CPO)的出货节奏也在上修,预估2026至2027年将超过5万台。

传输速率翻倍对信号损耗极其敏感,制造设备和测试设备的精度要求大幅跃升,高集成度结构要求贴片、耦合、键合等环节的自动化设备全面切入半导体级别。在芯片贴装与光耦合自动化机台领域,博众精工、华兴源创、安达智电、凯格精机等公司具备较强实力。另外,在高速测试及半导体级键合设备端,联讯仪器、罗博特科、快克智能、科瑞技术、天准科技、智立方等企业的产品验证进展同样非常关键。

七、玻璃基板

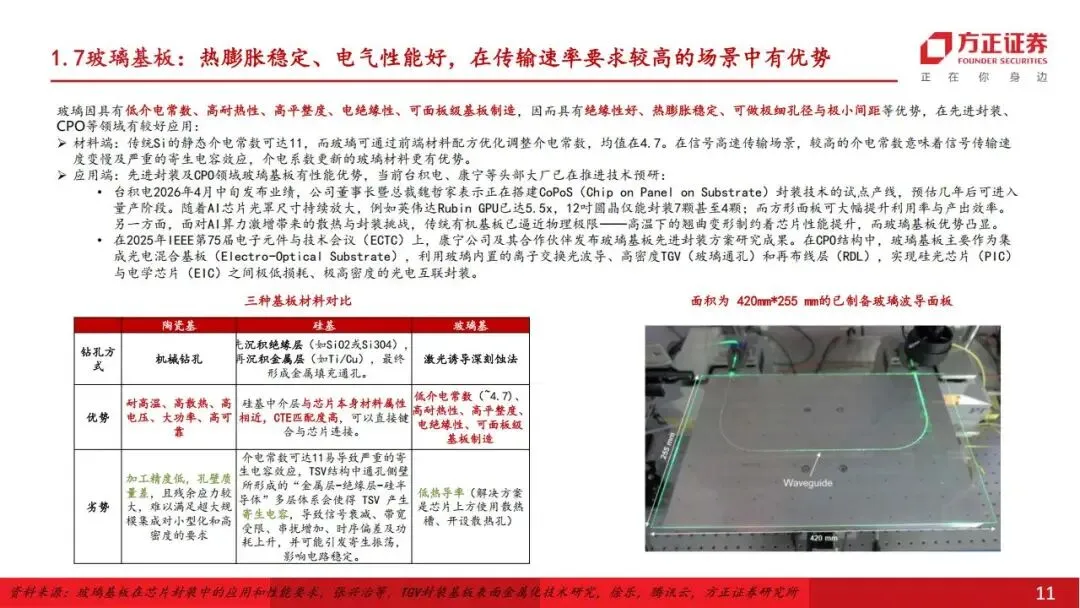

随着算力芯片的光罩尺寸持续放大,传统有机基板在高温环境下容易发生翘曲变形,这已经逼近了其材料的物理极限。台积电在2026年4月中旬明确表示,正在搭建基于面板级封装技术的试点产线,预估几年后即可进入量产阶段。由于方形面板可以大幅提升晶圆的利用率和产出效率,玻璃基板正在成为应对高密度封装挑战的重要路径。

在材料属性上,传统硅基材料的静态介电常数高达11,在高速信号传输时会产生严重的寄生电容效应,导致信号衰减和时序偏差。而玻璃材料可以通过配方优化将介电常数均值调整在4.7左右,电气性能极佳。在共封装光学结构中,康宁公司也在推进玻璃基板先进封装方案,利用玻璃内置的离子交换光波导和高密度玻璃通孔(TGV),实现硅光芯片与电学芯片之间极低损耗、极高密度的光电互联封装。

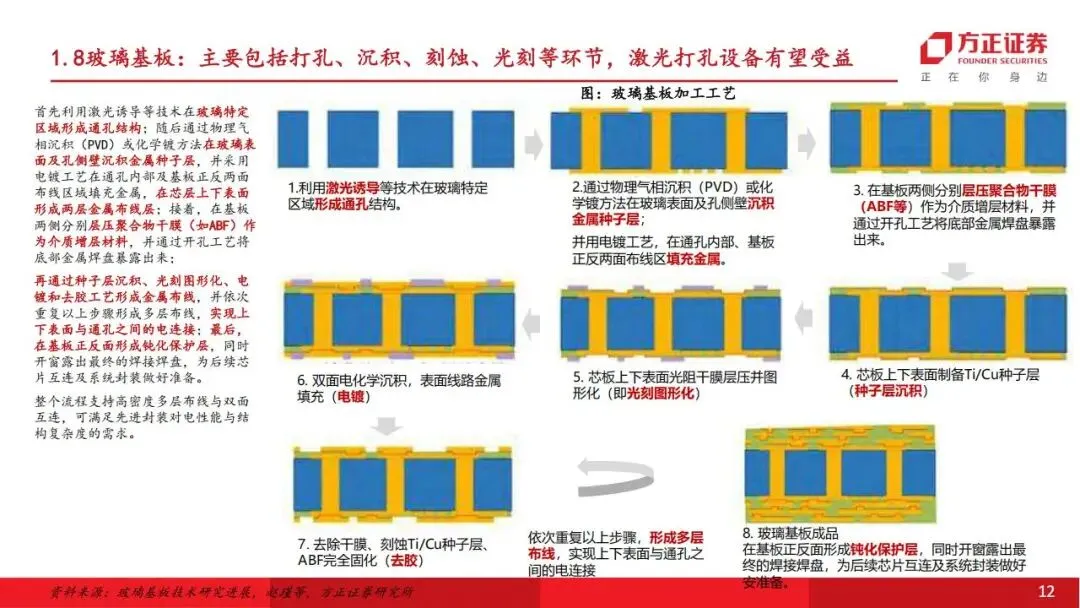

玻璃基板的加工流程极其精密,核心工艺首先需要利用激光诱导深刻蚀技术在玻璃特定区域打出高密度通孔。随后通过物理气相沉积或化学镀方法在玻璃表面及孔侧壁沉积金属种子层,并采用电镀工艺在通孔内部及正反两面布线区域填充铜金属。接着在基板两侧层压聚合物干膜作为介质增层材料,光刻图形化后再依次重复电镀工艺,最终形成高密度多层布线结构。

整个流程对激光打孔的精度和电镀填充的均匀性要求极高。新材料的产业化进程正在加速开启,上游高精度设备与基板材料供应商迎来核心业务突破。

帝尔激光在激光打孔设备端具备技术储备。在基板材料加工及面板制造端,沃格光电、彩虹股份、戈碧迦等企业的产线验证与材料出货情况值得高度关注。

八、陶瓷基板散热

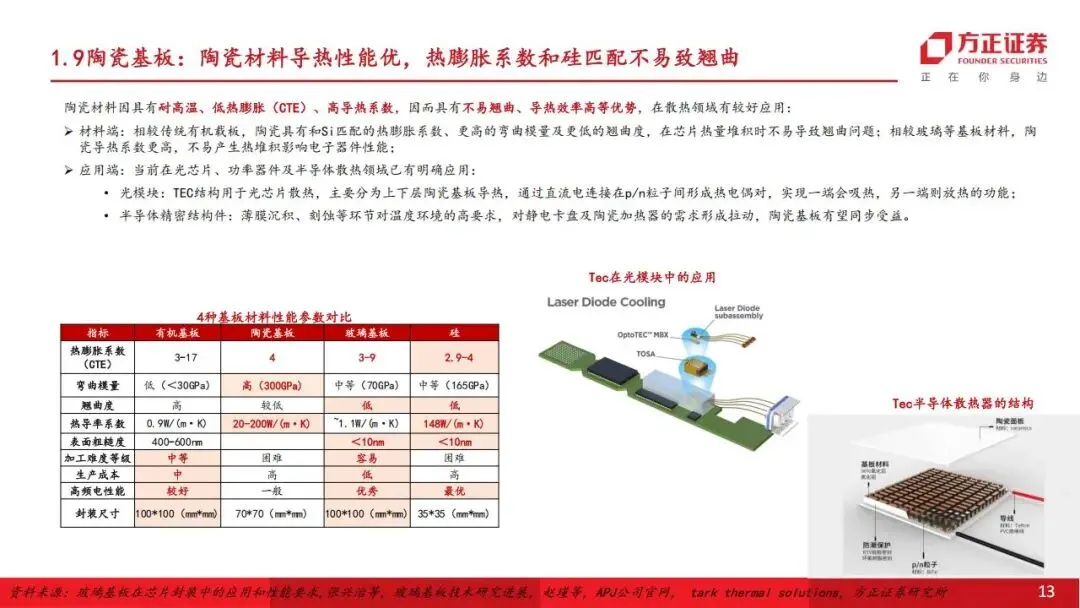

除了玻璃基板,陶瓷材料由于具备耐高温、低热膨胀系数以及高导热系数的独特优势,在当前芯片功耗不断上行、封装集成度大幅提升的背景下,其散热器件的需求同样迎来高增长。相较于有机载板,陶瓷的弯曲模量高达300吉帕,且热膨胀系数与硅片高度匹配,在芯片热量密集堆积时不易产生翘曲。其导热率高达20至200瓦每米开尔文,远超有机基板,能有效避免热堆积影响电子器件性能。

目前陶瓷散热器件在光模块与半导体精密结构件中已有明确的商业化应用。在光模块内部,半导体热电制冷器(TEC)通过上下层陶瓷基板进行导热,利用直流电在粒子间形成热电偶对,实现精准的吸热与放热控制,用于保障光芯片的适宜工作温度。在半导体薄膜沉积和刻蚀环节,由于对温度环境有极高要求,静电卡盘与陶瓷加热器的需求也在持续放量。

在焊接耗材端,随着光模块速率提升至1.6T乃至3.2T,单个模块内部的焊点数量大幅增加,对高阶锡膏的用量和价格带来了量价齐升的推动力。

陶瓷基板及配套散热产业链的国产化替代正在纵深推进。在陶瓷基板与制备端,科翔股份、博敏电子、富乐德、中瓷电子、旭光电子等企业值得跟踪。在制冷片及特殊电介质领域,国瓷材料、富信科技以及多层陶瓷电容器(MLCC)领域的三环集团、昀冢科技同样具备技术实力。此外,焊料端的唯特偶也将在高阶模块放量中持续受益。

九、人形机器人

人形机器人已经成为战略级新兴产业赛道,海外与国内的主机厂及供应链正在迎来关键的产能落地期。

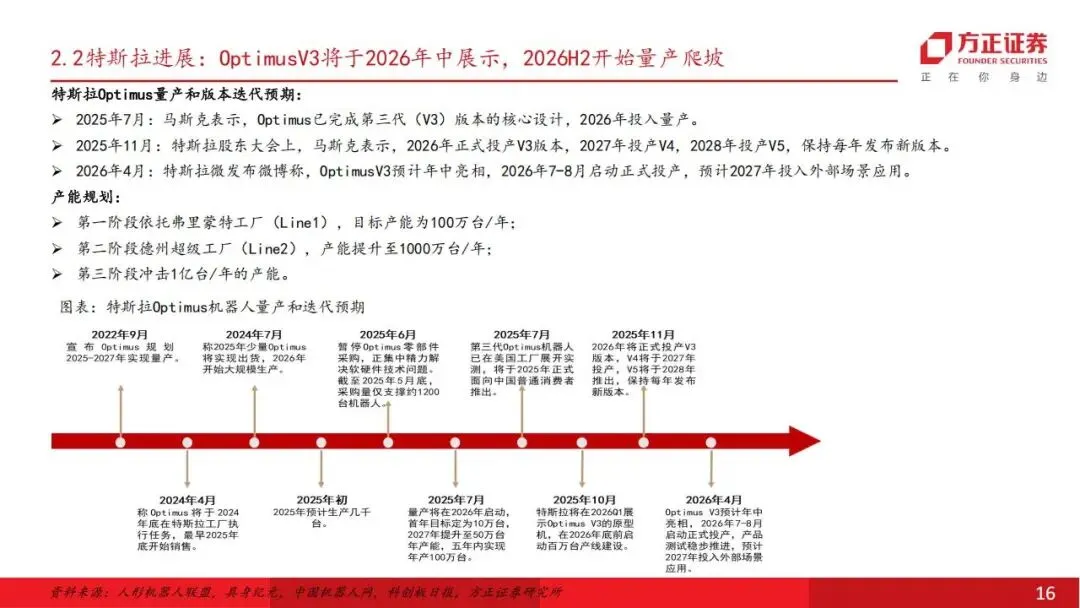

特斯拉Optimus机器人的迭代步伐非常清晰,其第三代(V3)版本预计将于2026年中期正式亮相,并于2026年7月至8月间启动正式产线的投产,下半年将进入关键的量产爬坡阶段。根据其规划,第一阶段依托弗里蒙特工厂的目标年产能为100万台,第二阶段将利用德州超级工厂将产能提升至每年1000万台。二季度供应链的核心焦点仍是海外产能的验收,三季度与四季度的产量兑现情况将是整个板块估值能否上修的决定性因素。

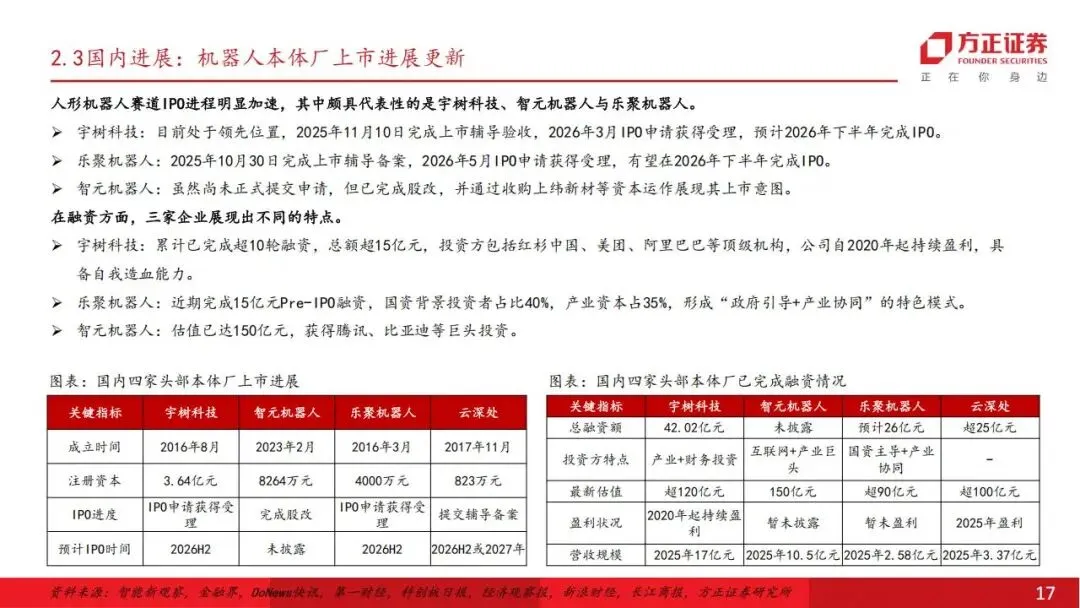

国内方面,产业政策的重心正在由前期的纯技术攻关全面转向产业化落地,发改委等部门明确表示将持续推动央国企开放高价值的应用场景,打造人工智能标杆应用。国内头部本体厂商的上市进程明显加速,宇树科技已于2026年3月获得IPO申请受理,2025年营业收入达到1.7亿元,预计2026年下半年完成IPO。乐聚机器人也在2026年5月获得IPO申请受理,近期完成15亿元Pre-IPO融资,同样有望在下半年完成上市。此外,智元机器人已完成股改并完成对上纬新材等资本运作,最新估值达到150亿元。

具身智能的大规模量产将强力拉动精密传动部件、电机、控制器以及传感器全产业链。在机器人本体及工业机械端,东方精工、上纬新材、新时达、杭叉集团、天奇股份、美湖股份、首开股份等公司具备较高活跃度。在核心零部件与轻量化材料端,浙江荣泰、恒立液压、五洲新春、拓普集团、科达利、美湖股份、恒勃股份、福赛科技、新泉股份等企业表现抢眼。在环境感知传感器端,汉威科技、福莱新材、安培龙等公司的技术导入也值得紧密跟踪。

十、商业航天

在政策端,2026年3月发布的最新五年规划纲要中,首次将航天强国纳入了强国建设的战略目标,明确将商业航天定位为新质生产力发展的关键赛道。政府正在通过设立国家商业航天发展基金、开放国有发射场富余工位、简化频率与发射审批等一系列务实举措,加速民营商业火箭与卫星产业链的成熟。

最近半年,国内外密集开展的火箭发射与技术验证,正在将商业航天推向规模化组网与产业化落地的关键阶段。国内方面,民营头部企业成果斐然,蓝箭航天完成了朱雀三号可复用火箭的首飞,并成功利用朱雀二号改进型将2.8吨的载荷送入900公里高轨。中科宇航的力箭一号火箭多次实现一箭多星,累计实现百星入轨、总载荷超18吨。国家队方面,长征八号密集执行千帆星座组网发射,累计部署卫星达到200颗。国际方面,SpaceX已于2026年6月上市,最新估值已达12万亿美元,其星舰与星链业务持续领跑全球。

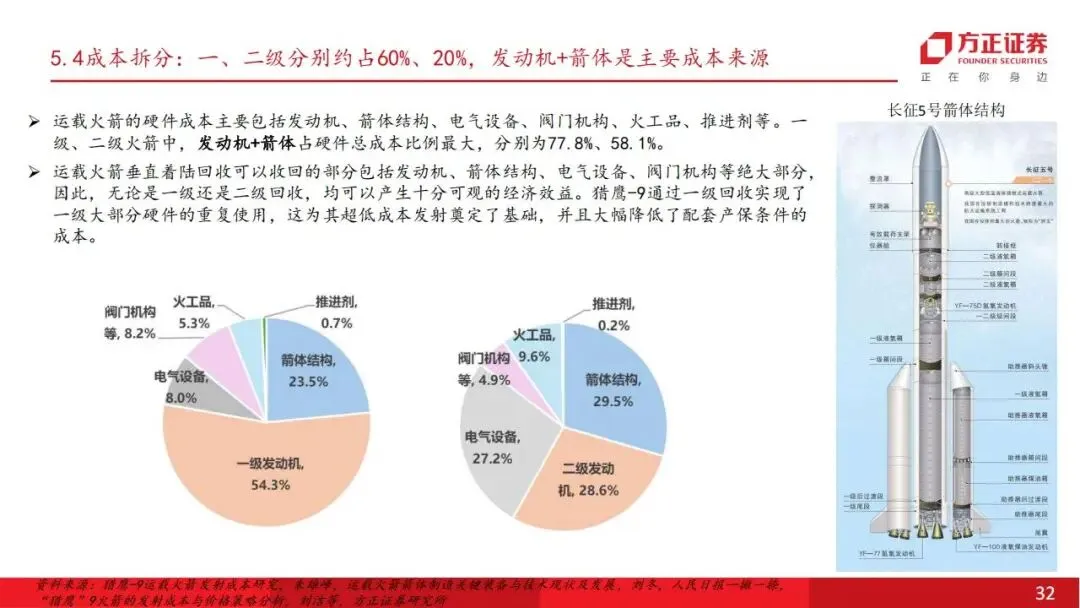

从运载火箭的硬件成本拆分来看,一级火箭占硬件总成本的60%左右,二级火箭占20%左右。在一级火箭的硬件成本中,发动机成本占比高达54.3%,箭体结构占比为23.5%,两者合计接近78%。因此,运载火箭垂直着陆回收技术一旦取得突破,可以收回发动机和箭体等绝大部分硬件,从而产生极其可观的经济效益,显著打开未来运力与发射成本的下降空间。预计2026年国内商业发射将超过60次,民营火箭承担超30次。

国内商业航天当前呈现出星多箭少、运力极其紧张的局面,商业发射服务供不应求。在火箭总成与精密制造端,超捷股份、铂力特、航天动力等民营和国资供应商的订单弹性高。在卫星制造与配套系统端,电科蓝天、中国卫星等头部标的在规模化组网扩容中具有不可替代的行业地位。

十一、太空算力

为了彻底摆脱地面土地审批限制和高额的水资源消耗,全球科技巨头纷纷提出了宏大的太空算力远期规划。太空是利用太阳能为数据中心发电的绝佳地点,这里阳光毫无遮挡,光照时间极长,太阳辐射角度极其稳定,且通过辐射散热的边际成本几乎为零。SpaceX和xAI目标年投100吉瓦太空算力,计划在2028年开始部署,投资200至250亿美元建设Terafab芯片厂。亚马逊也提出了日出计划,拟发射51600颗卫星建立吉瓦级太空数据中心。马斯克在2026年初明确提出,特斯拉未来3年将建成每年100吉瓦的地面光伏产能,专门用于AI数据中心与电网,同时SpaceX将另建每年100吉瓦的太空光伏产能,此举有望彻底打开光伏设备的长周期成长空间。

在极端温差与强辐射的空间环境中,太空光伏对电池片的技术方案提出了极为严苛的要求。传统的砷化镓电池虽然效率高、抗辐射好,但由于原料稀缺、工艺极其复杂,核心舱太阳翼的每平方米折合制造成本高达125万元,显然无法满足太空算力大规模部署的性价比要求。在这种背景下,N型异质结(HJT)电池片凭借突出的抗高能粒子辐射能力、薄片化柔性特征(可减轻30%的重量),成为了当下的最优解。

而异质结表面超平整的透明导电氧化物(TCO)层与钙钛矿薄膜高度适配,两者的结合形成了异质结加钙钛矿叠层电池,既保留了钙钛矿的高光电转换效率(理论最高可达44%),又利用硅基底解决了稳定性难题,成为了太空长期服役的终极形态。

在地面智算中心装机缺口与远期太空算力百吉瓦级规划的双重驱动下,上游核心光伏设备制造企业将率先迎来周期的触底反弹。在异质结与钙钛矿电池片关键设备端,迈为股份、捷佳伟创的订单成长空间巨大。在串焊机及组件自动化端,奥特维、拉普拉斯等核心设备供应商的技术壁垒与市占率优势同样值得重点跟踪。

以上,仅供参考,要有自己的判断。

十二、尾

本篇没有做公司汇总,太多了,已在文中各环节体现了。小伙伴们也可以直接加入我们星球,自行下载原件查阅。

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料