当前时间: 2026-06-19 01:18:26

分类:办公文件

评论(0)

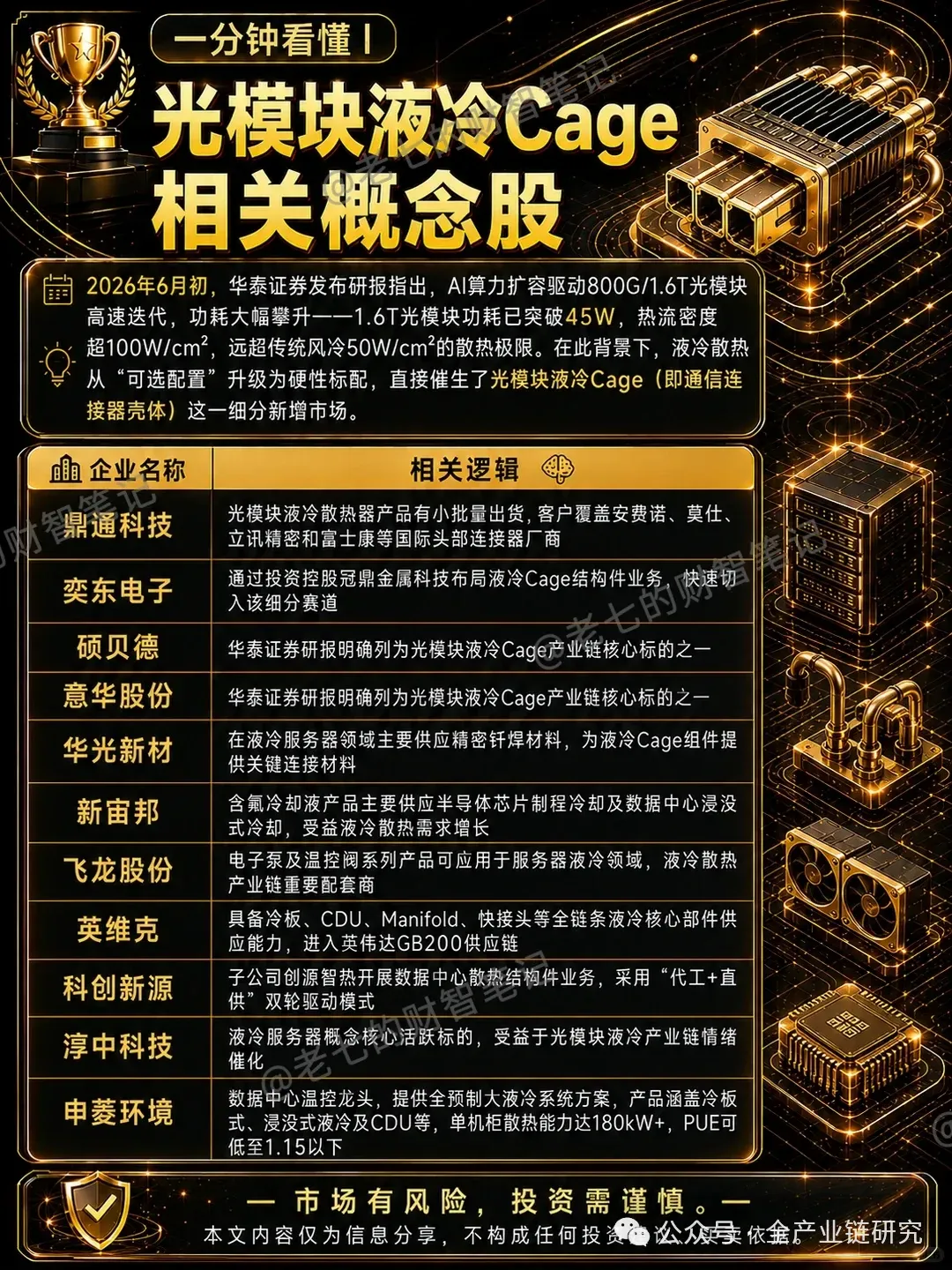

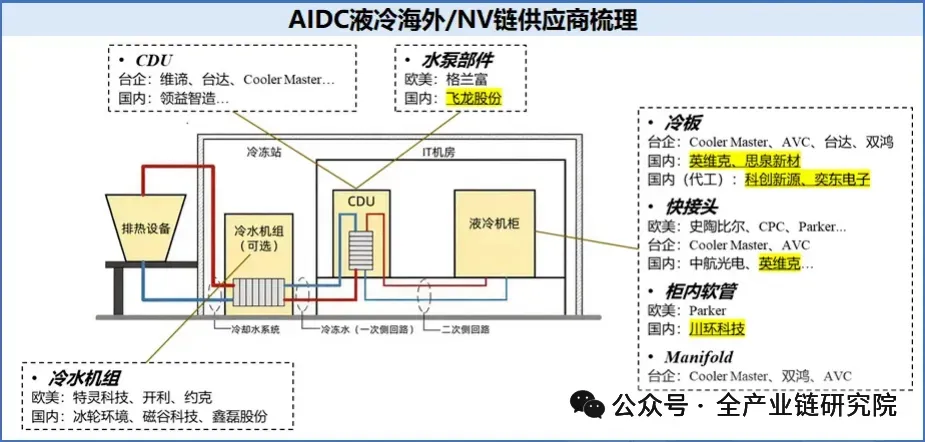

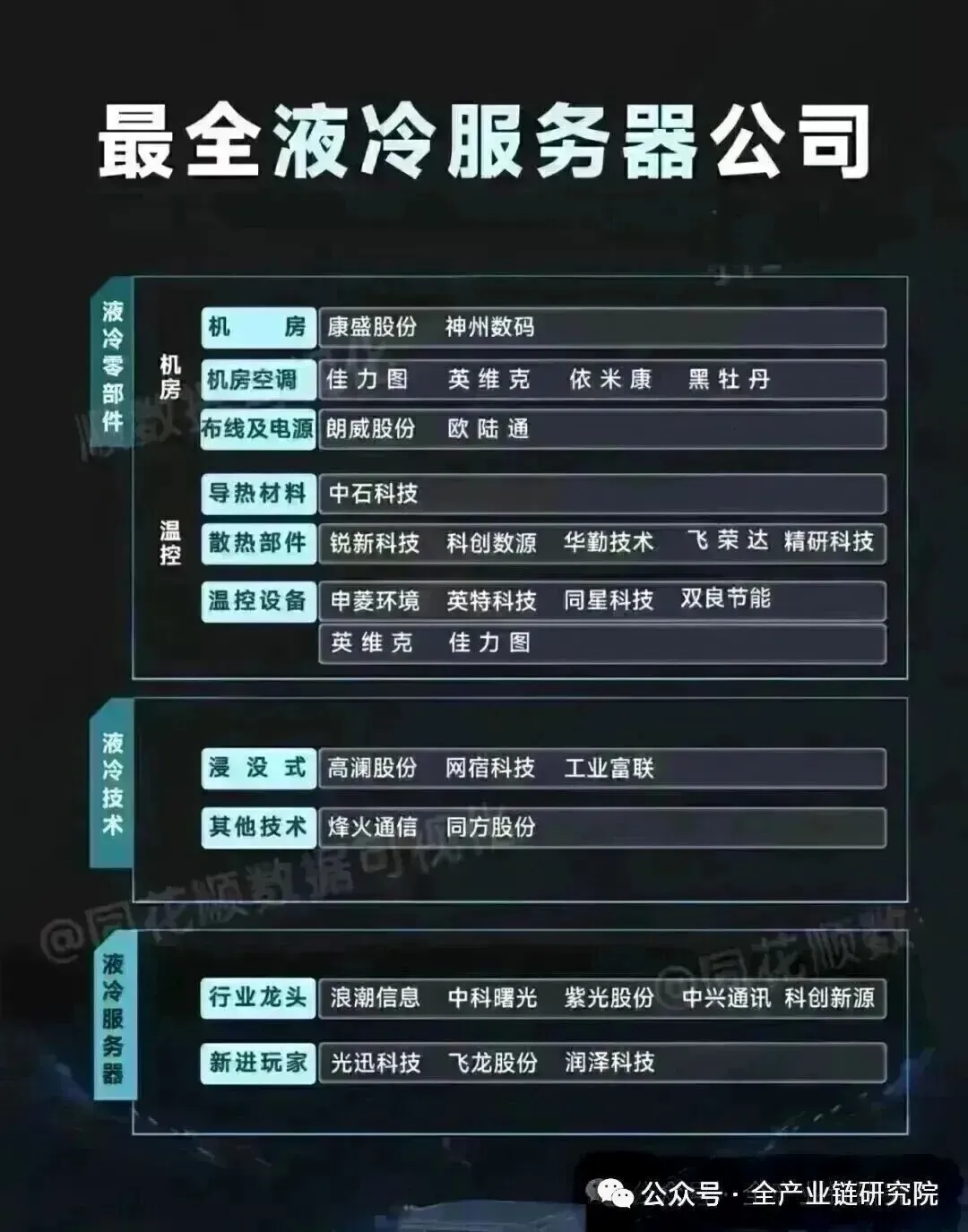

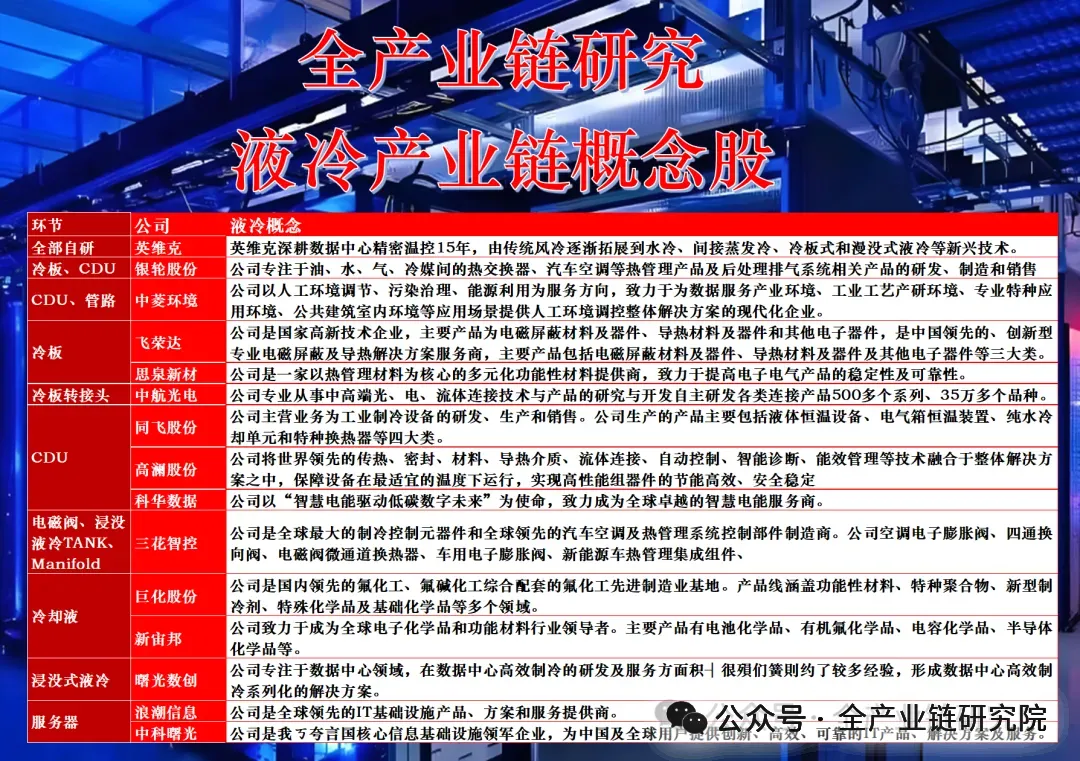

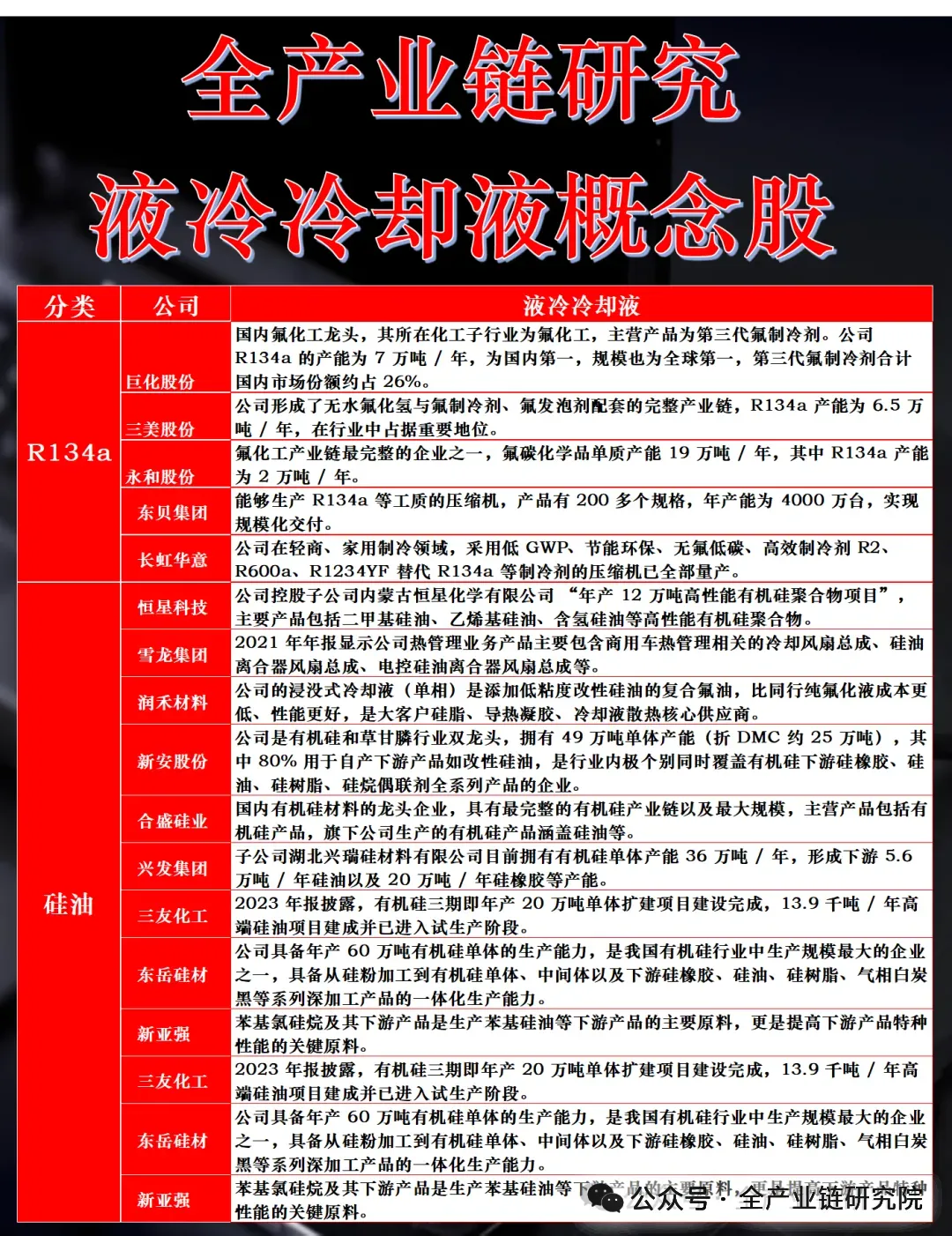

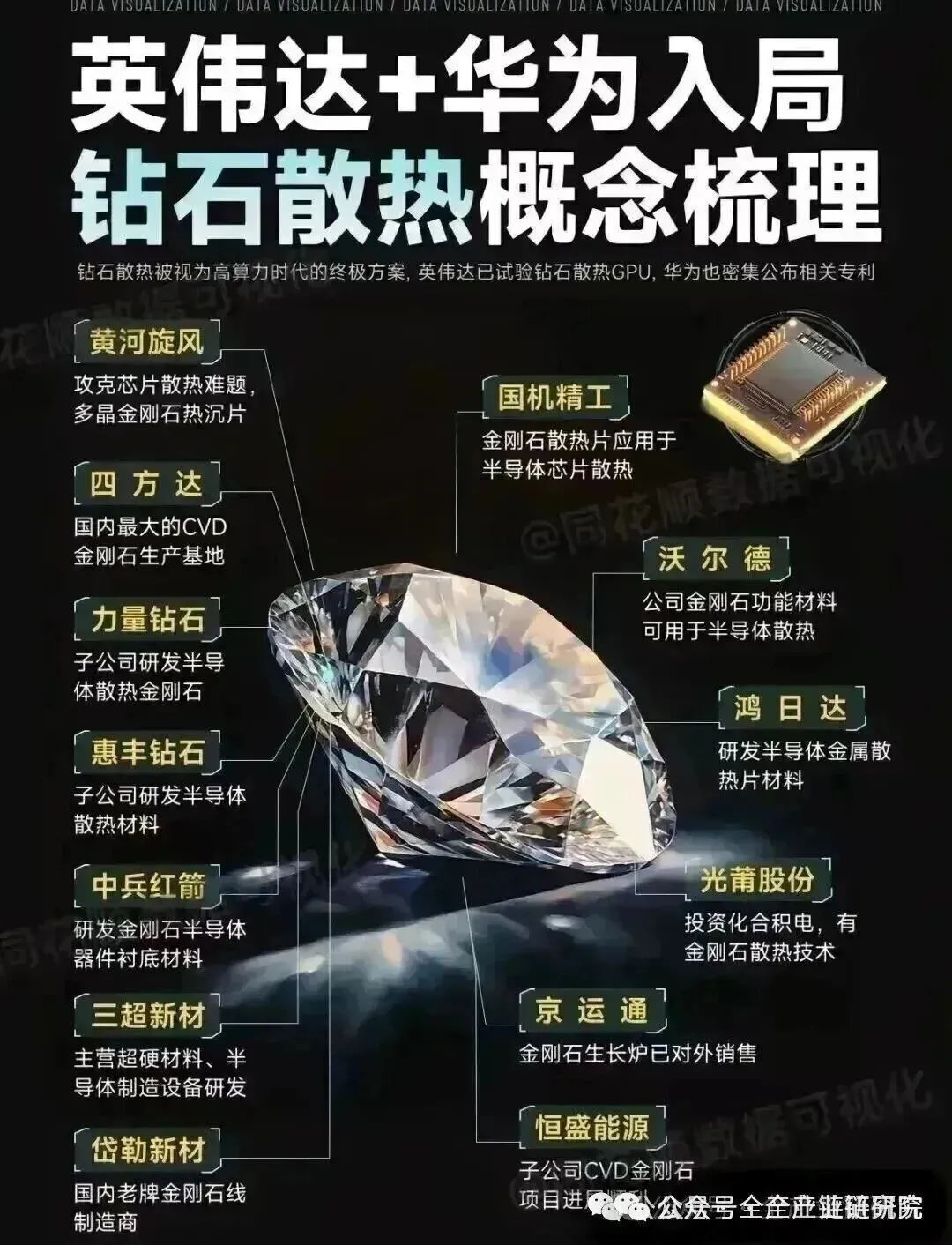

AI服务器液冷行业交流核心观点更新·液冷行业核心驱动逻辑:高算力时代数据中心核心矛盾已从能耗管控转向高功率高密度算力承载能力。早期数据中心以风冷为主要散热方式,彼时单卡功耗、单机柜密度处于可控区间,H100单GPU功率约700W,GPU及服务器可通过风扇等风冷设施带走热量,液冷仅为散热方案的可选项。随着GPU技术迭代,Blackwell世代单机柜功率上行趋势明显,B200单GPU功率为1000-1200W,B300将进一步提升至1400W,后续Rubin、Kibber等架构的单GPU及单机柜功率还将持续抬升。液体导热能力是空气的3000倍,功率密度越高,风冷所需的风量、空调、风扇配置越难满足AI数据中心的散热及能耗工程约束,整体散热功耗也会随之升高,1000W为风冷转液冷的临界点,当前风冷已不再是AI DC的最优散热选择,从风冷切换到液冷的技术路线十分明确,液冷将成为AI DC散热的关键环节。北美液冷放量节奏领先全球,核心背景是NVL72高功率整机柜已在北美头部云厂的AI DC中大规模落地,直接推动液冷从选配转为标配。当前1000W是风冷切换液冷的临界点,后续随着B300、Rubin、2028年Kibert架构落地,单机柜功率将持续走高,液冷最终将成为AI DC的百分百标配方案。第三方数据明确印证了液冷渗透的增长趋势:TrendForce全口径统计数据显示,液冷整体渗透率2024年为14%,2025年提升至33%,2026年接近50%;AI服务器口径的液冷渗透率提升速度远快于整体市场,2024年AI服务器液冷渗透率为15%,2025年达54%,2026年接近80%,充分反映出高端AI服务器场景对液冷需求的迫切性及强制性要求正在快速提升。·国内液冷市场渗透趋势:当前国内数据中心仍以风冷为主,核心原因是可驱动功率密度跨越1000W风冷转液冷阈值的高端芯片(如B200 GPU)受政策约束供给受限,现有芯片条件下国内互联网企业搭建AI DC的机柜及GPU功率仍处于可控范围,可通过风冷满足散热需求,此前国内液冷放量难以复制北美的增长节奏与斜率。近期行业出现值得重视的变化,国内通过多卡互联、超节点、万卡集群等方案,有效提升了机柜整体算力与训练能力,同步推高了机柜整体功率及散热需求。未来国内芯片及机柜功率将持续上行,虽然短期功率水平低于美国,但算力提升及功率上行是明确趋势,超节点、万卡集群等大规模算力方案将成为本轮国内液冷渗透率提升的核心驱动力,长期来看国内液冷渗透率将逐步提升。·产业链构成与主流路线:液冷产业链上游主要为冷板、冷却液、快接头等设备,下游客户为互联网公司、运营商等AIDC业主。当前液冷主流方案以冷板式液冷为主,产业内9成以上应用均采用冷板路线,技术路线确定性极强。冷板式液冷散热原理为:GPU、CPU等高功耗芯片先通过导热界面材料TIM将热量传导至铜或铝复合材料的冷板,冷板内部通道依靠冷却液带走热量,再经Manifold和二次侧管路进入CDU,CDU与一次侧外部冷却水换热后,最终通过冷塔、干冷器将热量排到室外,完成完整换热传导过程。·浸没式液冷发展判断:浸没式液冷在散热性能上相比冷板式液冷有明显优势,但目前产业尚未形成大规模应用共识,核心阻碍有三点:a.整机浸入冷却液存在液体渗入导致短路的风险;b.成本相比已实现规模化应用的冷板方案有较大差距;c.当前单机功率持续上行背景下,GB300、Rubin一代的散热需求无需使用浸没式方案。长期来看,随着机柜功率上行、散热要求不断提升,浸没式有望实现产业化落地甚至形成可推广的走量方案,但短期内较难实现商业化量化落地,仅存在少量试点,大规模应用还需延后。·液冷价值量与市场空间:当前市场对液冷关注度较高,核心原因是其在AI DC机柜内部的价值量处于通胀状态:随着每代机柜功率密度上行,液冷已从效率优化项转变为保障高功率机柜稳定运行的关键安全项,在机柜成本中的价值量随功率抬升持续提升。根据外资对Rubin内部价值量的拆解,NVL72整柜成本约900万美金,其中液冷部分约16万美金,较GB300的6万元液冷价值量膨胀2-3倍。沿英伟达后续方案推演,液冷市场空间较当前市场普遍预期有明显增量,同时液冷与电源的结合趋势愈发明显,已有厂商布局整体解决方案,后续液冷供应链有望切入电源配套市场,远期市场空间显著高于此前市场预期。·产业链各环节竞争格局:英伟达液冷产业生态整体从封闭向开放演进:GB200时代液冷方案由维谛独供大部分份额,供应链由台系冷板、歧管厂商加上海外快接头厂商组成;GB300世代维谛单一供应商角色松动,更多厂商进入英伟达生态,ODM采购权不再仅由英伟达掌握,下游供应链厂商也具备一定采购权;预计下一代Rubin架构将进入产业重新洗牌阶段,能够提供系统性方案、具备电冷结合新架构设计能力的厂商将更受益。分环节来看:a. CDU环节核心供应商包括维谛、施耐德、伊顿,施耐德、伊顿原本为电力设备企业,通过并购补齐电力到液冷全栈能力,Rubin时代维谛、伊顿、施耐德、Nvent等基础设施巨头重要性将持续提升,从维谛独供格局转为多厂商共同供应;b. 冷板环节当前以台系厂商(齐宏、Cool Master、双宏)为主,美系厂商伊顿等也有参与,往Rubin架构演进过程中,冷板技术将从传统冷板转向微通道、集成式冷板,冷板与GPU间的TIM材料也将加速复合化,单纯加工能力不再满足需求,热仿真、密封、协同封装能力重要性持续提升,该环节仍将以台系厂商主导,格局不会出现明显变化;c. 快接头是液冷各环节中价值量变化较多的环节,当前由丹佛斯、CPC等海外厂商主导,GB300、Rubin世代冷板呈现从大冷板向小冷板迭代的趋势,冷板数量增加导致漏液风险、维护成本和密度明显上行,催生盲插快接头需求,该零部件价值量和重要性将显著抬升,目前台湾和大陆厂商已在开展相关认证切入英伟达供应链。此外Google生态比英伟达更开放,由Google自行定义数据中心方案,直接审核液冷系统和部件厂商,国内厂商目前正在英伟达、OCP、Google侧积极寻求导入突破,若通过Google验证将对业绩稳定性、后续合作持续性形成较强加持,当前Google、OCP供应链尚未完全确定,需持续跟踪。·冷板技术演进方向:冷板技术整体沿着更靠近热源、更高换热系数、更低热阻的方向迭代:过去主流冷板内部采用同级通道设计,当前逐步向更细的微通道、内部分段结构演进,针对芯片特定发热区域做精细化导热,下一代核心研发方向为通过设计或加工手段实现微通道结构,其中3D打印实现微通道是近期市场关注度较高的方案。其余前沿技术路线及落地节奏如下:a. 微射流冷板:该技术让冷却液直接冲击热点区域,局部换热系数更高,更贴合GPU散热特点,但当前存在堵塞风险,产业内暂未实现量产一致性,落地仍需时间;b. 两相冷板:当前业界主流出货的单相冷板散热密度仅能支撑到Rubin世代,后续切换至Rubin Ultra世代时单相冷板散热性能将无法满足需求,产业将逐步探索两相冷板方案,预计两相冷板要到Rubin Ultra及更远的下一代架构才会开始放量突破;c. 电芯片冷板、片上微通道:这类技术目标是实现冷板与芯片更好贴合、协同封装,未来一两年不会有大规模应用,主要面向2028年及以后机柜功率上行需求做提前技术演进。·散热材料技术演进:散热材料是近期市场讨论的热点方向之一,当前散热接触层材料以铜为主,金刚石复合材料导热性能优于铜,是长期材料迭代的核心方向。但该技术当前产业化仍存在明显瓶颈:金刚石热膨胀系数与铜不匹配,热流较大时难以像常规TIM材料一样紧贴冷板与GPU之间的缝隙,会形成不均匀间隙反而影响散热效果,若将金刚石材料切得太薄,还会存在可靠性问题。整体来看,金刚石技术路线的导热效率优势明显,但产业化、工程化落地仍需一定的技术迭代,暂不具备大规模应用条件。·走心机应用逻辑与格局:液冷快接头是小尺寸、高精度、强密封要求的精密零件,内部为异构形状,加工时同轴度偏差、表面粗糙度不达标会导致其与歧管、导热通道插拔不畅,严重时引发密封失效、液冷系统漏液。高精度走心机加工时棒料靠近刀具的位置可被导套支撑,加工细小零部件时刚性更好、跳动更小,可一次性完成多道工序,保障零部件尺寸一致性和同心度,减少二次装夹误差,是AIDC液冷等高端场景生产精密连接件的核心设备。当前液冷快接头代工环节较为分散,上市公司暂未广泛参与,上游设备商议价能力较强。全球高精度走心机核心厂商为日本津上、斯达、西铁城三家,国内液冷加工走心机市场中津上市占率达60%,斯达、西铁城合计占30%,剩余10%为国产厂商在中低端领域替代。津上产品性能处于头部梯队,价格相比另外两家具备明显优势,将在本轮液冷快接头设备扩产周期中获得更高市占率,更受益于液冷产能扩张。·津上订单与业绩情况:订单维度,2026年前5个月津上液冷走心机订单已达2000多台,2025年全年该类订单仅为1000-2000台,预计2026年全年液冷领域走心机订单可达6000台;当前设备货期约5个月,在手订单可覆盖至2026年底,按现有订单排产,需求可延续至2027年下半年。业绩维度,2026年下游液冷需求爆发,叠加传统3C业务恢复,虽然汽车业务有所下滑,但新能源储能领域新增需求可对冲汽车端的需求缺口,预计2026年公司整体走心机出货量超过2万台,较2025年有明显抬升。最新跟踪数据显示,2026年以来公司液冷订单同比翻倍增长,无放缓迹象,行业景气度未见顶,2026年是公司业绩明确释放的年份。·走心机新兴应用需求:除传统GPU、机柜液冷场景外,走心机的新兴应用需求持续释放,具体包括:a. 光模块液冷领域,相关订单正在落地;b. 人形机器人领域,已实现三五百台走心机出货,主要用于零部件加工,下游客户以各大主机厂为主,当前订单较为分散但需求已逐步释放;c. 储能领域,快充储能柜插头、储能桩插枪需要走心机加工,相关需求可对冲传统汽车业务的下滑缺口。长期来看,液冷行业处于价值大通胀阶段,过去液冷主要围绕交换机、GPU侧,未来将向光模块、存储、铜排等环节延伸,整体朝着更精准的液冷方向发展,液冷内部零部件尤其是快接头需求将持续放量。津上作为走心机核心供应商,国内细分市场市占率高,将充分受益于行业趋势,未来1-2年业绩将有明显上升。

基本

文件

流程

错误

SQL

调试

- 请求信息 : 2026-06-19 02:59:03 HTTP/1.1 GET : https://www.yeyulingfeng.com/a/770001.html

- 运行时间 : 0.143195s [ 吞吐率:6.98req/s ] 内存消耗:4,711.37kb 文件加载:145

- 缓存信息 : 0 reads,0 writes

- 会话信息 : SESSION_ID=f6364ed75c2aea20cd6a81ce09ace009

- CONNECT:[ UseTime:0.000591s ] mysql:host=127.0.0.1;port=3306;dbname=wenku;charset=utf8mb4

- SHOW FULL COLUMNS FROM `fenlei` [ RunTime:0.000710s ]

- SELECT * FROM `fenlei` WHERE `fid` = 0 [ RunTime:0.000450s ]

- SELECT * FROM `fenlei` WHERE `fid` = 63 [ RunTime:0.004163s ]

- SHOW FULL COLUMNS FROM `set` [ RunTime:0.000520s ]

- SELECT * FROM `set` [ RunTime:0.000361s ]

- SHOW FULL COLUMNS FROM `article` [ RunTime:0.000642s ]

- SELECT * FROM `article` WHERE `id` = 770001 LIMIT 1 [ RunTime:0.000560s ]

- UPDATE `article` SET `lasttime` = 1781809143 WHERE `id` = 770001 [ RunTime:0.020392s ]

- SELECT * FROM `fenlei` WHERE `id` = 64 LIMIT 1 [ RunTime:0.000313s ]

- SELECT * FROM `article` WHERE `id` < 770001 ORDER BY `id` DESC LIMIT 1 [ RunTime:0.000576s ]

- SELECT * FROM `article` WHERE `id` > 770001 ORDER BY `id` ASC LIMIT 1 [ RunTime:0.000777s ]

- SELECT * FROM `article` WHERE `id` < 770001 ORDER BY `id` DESC LIMIT 10 [ RunTime:0.002564s ]

- SELECT * FROM `article` WHERE `id` < 770001 ORDER BY `id` DESC LIMIT 10,10 [ RunTime:0.003370s ]

- SELECT * FROM `article` WHERE `id` < 770001 ORDER BY `id` DESC LIMIT 20,10 [ RunTime:0.021481s ]

0.145012s

夜雨聆风

夜雨聆风