截至收盘,三大指数走势分化,沪指微跌0.43%,而创业板指则逆势上涨2.05%。但最能代表市场情绪的,无疑是科创50指数,今天大涨了3.84%,成为全场最亮的星。市场的结构性特征非常明显:一边是芯片、CPO(光模块)、PCB(印制电路板)等科技赛道全线走强,寒武纪、光迅科技等龙头股纷纷创下历史新高。另一边,电力、大金融等传统权重板块则持续走弱,拖累了指数表现。全市场成交额放大至3.33万亿,但超过3300只个股下跌,说明资金正以前所未有的速度,从传统板块涌向以AI为核心的科技成长方向。答案指向了两个关键信号:一是全球AI算力军备竞赛的持续升级,二是国内政策对科技自主的坚定支持。今天AI算力链几乎全员上桌,从存储到封装到材料,一个没落。

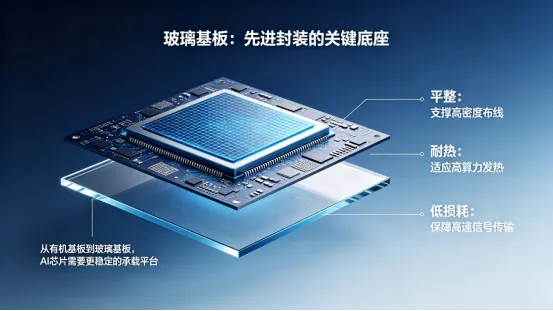

直接导火索是SK海力士那边放了个消息——他们给主要客户送去了HBM4E的12层堆叠样品。相比上一代,HBM4E在运算性能和功耗效率上大幅提升,能效提升超过20%,耐热性也提升了17%。在AI大模型训练和推理对数据处理能力要求近乎“贪婪”的今天,这种高性能、高带宽、低功耗的存储芯片,就是AI数据中心的“超级燃料”。这也解释了为何以寒武纪为代表的AI芯片股能不断刷新历史高点。AI的快速发展,不仅让HBM(高带宽内存)供不应求,更让一个相对冷门的上游材料——玻璃基板,走到了聚光灯下。我查了下数据,Omdia预测2026年全球玻璃基板市场规模要到186亿美元,2030年有望突破320亿,年复合增长率14.5%。SEMI的报告更激进,说2028到2040年,复合年均增长率能飙到67.2%。AI芯片算力越强,晶体管密度就越高,对承载它们的“地基”要求也就越苛刻。传统有机基板在平整度、散热、信号损耗这些维度上,已经快摸到天花板了。而玻璃基板不一样,原子级的平整度、更好的耐热性、更低的信号损耗,让它成为下一代先进封装绕不开的关键材料。可以说,玻璃基板是AI芯片走向更高性能的必经之路,其战略价值正被市场重新发现。如果说全球AI竞赛是需求侧的助推器,那国内的政策就是给科技自主安上了安全垫。今天,工信部、商务部等五部门联合发布了关于开展2026年新能源汽车下乡活动的通知。通知中特别提到,要推动智能网联技术、新型充换电技术、“光储充”一体化、车网互动技术等在乡村地区的应用。乍一看是促消费,其实是给智能汽车、物联网这些前沿技术铺了实打实的应用场景,加速产业链成熟。与此同时,国家发改委在新闻发布会上明确表示,中国产业的竞争力来自于超大规模市场的淬炼和完整产业体系的高效协同,而非所谓的“补贴”。更重要的是,发改委强调在“十五五”时期,将加强算网融合创新,加快建设全国一体化算力网。这意味着,从国家层面,构建自主、安全、高效的算力基础设施已成为战略重点。政策与产业趋势的同频共振,为国产替代和自主可控方向注入了强大动力。今天盘面上,不仅是AI芯片,包括信创、半导体设备等板块的走强,都反映了市场对这一逻辑的认可。我知道,很多人看着AI产业链眼花缭乱,芯片、光模块、服务器、PCB……一个个专业名词砸过来,头都大了。例如,科创创业人工智能ETF(159022)领涨11.68%,其他几只同类ETF涨幅也超过6%。这些产品精准地覆盖了AI产业链的核心环节,从上游的算力芯片(如海光信息)、光模块(CPO),到中游的服务器、PCB,再到下游的应用场景,为投资者提供了一键布局AI全产业链的解决方案。当市场热点快速轮动时,通过ETF进行行业配置,可以有效分散个股风险,避免“赚了指数不赚钱”的尴尬。今天的行情再次证明,紧跟产业趋势,利用ETF工具,是把握结构性机会的有效方式。从HBM4E的交付到玻璃基板的崛起,再到国家政策的持续加码,AI的星辰大海才刚刚开启。你认为在AI算力产业链中,除了芯片和光模块,下一个值得关注的细分领域会是哪里?关注我,每天深度解读ETF市场,分享热点ETF~~执业编号:周贇A0710624060002,以上内容仅教学参考,不构成投资建议,据此操作风险自担,投资有风险、入市需谨慎!

夜雨聆风

夜雨聆风