夜雨聆风

夜雨聆风(这篇不深但很全面,值得你收藏)

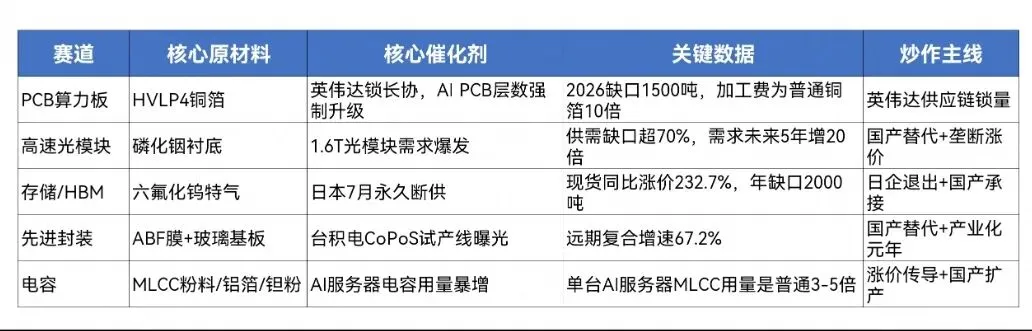

最近AI产业链的炒作越走越上游。GPU炒完了,光模块炒完了,PCB炒完了,资金开始往最上游的原材料和耗材方向挖掘。

兴业证券在最新研报中系统梳理了AI上游涨价的六条线索,明确指出:参考2019-2021年新能源产业链的行情演绎节奏,当终端需求景气确认后,行情往往也将向涨价弹性大、供给约束强的上游材料扩散。从跟踪的562个细分品种的高频价格数据来看,AI上游材料是近期涨价链最重要的结构性亮点。而2026年7-10月,即将步入年内第二个涨价窗口。

这条逻辑链只有三步:AI算力扩张 → 下游同步扩产 → 上游原材料被“卡”住。原材料的扩产周期比下游慢得多——有的是技术门槛极高,有的是海外寡头垄断,有的是资源端被掐住——供需错配一旦形成,涨价就是硬逻辑。(当下感受最深)

本文按五大赛道逐一拆解。

1️⃣赛道一:HVLP4超低轮廓铜箔——英伟达亲自下场抢(非常重要)

🌱为什么缺?

AI服务器PCB层数从14-24层跃升至40层以上。普通铜箔表面粗糙,高频信号到了40层以上就衰减得没法用了,必须换HVLP4。单台GB200需要HVLP铜箔12公斤,Rubin平台达40-100公斤,是传统用量的十倍。全球能稳定量产M9级配套覆铜板的企业只有三五家:日本三井、古河电气、台光电子、生益科技。产线建设+客户认证周期约2年。

🌱谁在抢?

英伟达直接绕过覆铜板厂商,提前1年以上锁定HVLP4长协产能。英伟达亲自下场抢铜箔。

🌱涨了多少?

2026年全球AI服务器高端铜箔需求将达2.4万吨,同比增长260%,2027年进一步翻番至5万吨。加工费从普通铜箔的1.8万-2.2万元/吨飙升至高端8万-10万元,最高突破20万元/吨。2026年底HVLP4月需求约1849吨,主要供应商月有效供给仅1424吨,缺口约23%;2027年缺口扩大至30%。

🌱炒作逻辑

预期差在哪里?HVLP4的供需缺口已经被市场广泛认知,但真正能兑现业绩的核心是“国产二供导入”进度。日本三井金属等海外龙头扩产受设备瓶颈制约(扩产周期18-24个月),国产替代窗口明确但存在不确定性。

🌱关键观察指标:铜冠铜箔等国产厂商的HVLP4客户认证和批量供货进度,以及高端产品出货占比能否持续提升。(注意证伪)

🌱核心标的:铜冠铜箔(HVLP1-4已批量供货,HVLP5研发送样)、方邦股份、诺德股份;覆铜板龙头生益科技。

2️⃣赛道二:磷化铟衬底——光模块的“地基”,缺口超70%(非常重要)

🌱为什么缺?

磷化铟是光模块中激光器和探测器芯片的衬底材料。800G光模块用4-8颗,升级到1.6T后单模块消耗量是原来的2.8倍。80%的需求来自数据中心光模块。全球95%高端产能被日本住友、美国AXT垄断。单晶扩产周期18-24个月,6英寸大尺寸良率爬坡需2-3年。

🌱涨了多少?

2026年全球需求260-300万片(2英寸当量),有效产能仅75万片,供需缺口超70%,订单排到2028年。英伟达预测2026-2030年需求暴增20倍。2英寸衬底价格涨幅近190%,6英寸晶圆现货突破5000美元/片。

🌱炒作逻辑

预期差在哪里?市场对云南锗业的认知已经从“锗资源股”切换到“磷化铟国产替代龙头”,但公司年产30万片4英寸产线仍在建设中(18个月建设期)。当前股价较2024年低点已涨超10倍,预期已部分定价。

🌱关键观察指标:磷化铟扩产进度、6英寸大尺寸良率爬坡情况、以及光模块1.6T放量节奏。

🌱核心标的:云南锗业(中国磷化铟衬底龙头,全球第三掌握大尺寸磷化铟制备技术)、欧莱新材(年内涨幅239.9%)、博杰股份、有研新材、锡业股份。

赛道三:六氟化钨——日本断供,全球缺口2000吨(非常重要)

🌱为什么缺?

六氟化钨是3D NAND和HBM制造中核心的刻蚀/填充气体。3D NAND堆叠层数越高(200层→300层),单片晶圆消耗量从0.8公斤激增至2.5公斤以上。2026年1月,中国加强对日钨出口管制,钨粉占六氟化钨生产成本60%-70%。日本关东电化和中央硝子拿不到原料,7月起永久停产,合计产能占全球近30%。年缺口约2000吨。

🌱涨了多少?

5N级六氟化钨6月均价同比上涨232.7%。6N级报价220万-300万元/吨,较4月初涨幅超190%。7N级长协价330万-360万元/吨。海关数据显示出口均价同比上涨203.83%。

🌱炒作逻辑

预期差在哪里?六氟化钨是目前五大赛道中基本面最扎实、供需缺口最确定的一条。日本永久断供是既定事实(7月生效),而非“预期”。问题在于:日本断供的订单转移能落到谁头上?中船特气等国产厂商尚未签署新的大额实质性订单,产能利用率虽高但新产能释放需要时间。

🌱关键观察指标:日本7月正式停产后,国产厂商能否拿到实质性长协订单。当前股价已充分定价“国产替代”预期。(注意证伪)

🌱核心标的:中船特气(全球最大六氟化钨产能,2000吨/年)、中巨芯(600吨/年)、昊华科技、华特气体。

赛道四:ABF膜 + 玻璃基板——封装环节的“左右手”(非常重要)

先分清楚:ABF膜和玻璃基板是搭着用的,不是替代关系。

ABF膜是绝缘薄膜,用在ABF载板里一层膜一层铜线路地堆叠。玻璃基板取代的是ABF载板中间的树脂芯层,不是取代ABF膜。台积电CoPoS方案中,玻璃核心层夹于两层ABF积层之间,玻璃越普及,ABF膜用得越多。

ABF膜:味之素涨价30%,国产替代迫在眉睫

ABF膜全球95%以上被日本味之素一家垄断。2026年5月味之素确认ABF膜全面涨价30%,高端AI/HBM型号最高涨50%,第三季度生效。味之素计划2030年前将产能提升50%,仍难以满足全球需求。大摩数据显示2026下半年ABF供给缺口将达10%,2028年扩大至26%。

玻璃基板:台积电CoPoS试产线曝光

台积电6月4日股东会确认CoPoS试产线已建成。2026年是设备与材料的关键验证期,2027年试产,2028年下半年正式量产。2026年全球玻璃基板市场规模预计186亿美元,远期复合增速67.2%。

🌱炒作逻辑

预期差在哪里?ABF膜炒的是“味之素涨价+国产替代”的确定性逻辑;玻璃基板炒的是“台积电从0到1”的远期预期。两条线互相强化:玻璃基板越热,市场越意识到“玻璃也需要ABF膜”,反而推高ABF膜的需求预期。

🌱关键观察指标:华正新材CBF膜通过大客户验证的进度、味之素新产能投产节奏、台积电CoPoS试产线验证数据。(注意证伪)

🌱核心标的:

ABF膜方向(上游材料):华正新材(CBF膜对标ABF膜,唯一通过华为昇腾验证进入小批量供货)、莲花控股(NBF膜年产能600万平方米)、生益科技

ABF载板方向(下游成品):兴森科技、深南电路

玻璃基板/TGV方向:京东方A(试验线已通线)、沃格光电(TGV精加工龙头,年内涨3.3倍居板块之首)、彩虹股份、凯盛科技、晶方科技、旗滨集团

赛道五:MLCC电容——AI服务器“看不见的血管”(非常重要)

🌱为什么缺?

AI服务器功耗大幅提升,单台AI服务器MLCC用量是普通服务器的3-5倍。全球MLCC龙头村田4月已提价15%-35%,太阳诱电、三星电机跟进;7月第二轮涨价10%-40%,行业紧缺态势预计延续至2027-2028年。深圳华强北大容量MLCC价格一个月内飙升高达5倍,部分规格涨幅高达8-10倍。服务器用MLCC良品率仅45%-65%,远低于常规产品的85%-95%。

🌱炒作逻辑

预期差在哪里?MLCC属于AI上游涨价链中市场共识度较高的环节,但市场对“电容涨价能否传导到上游MLCC陶瓷粉料、铝箔、钽粉”的认知仍不充分。AI服务器电容用量暴增→MLCC涨价→上游原材料同步紧缺,这条传导链正在形成。

🌱关键观察指标:MLCC大厂涨价落地情况、国内MLCC厂商跟涨幅度。(注意证伪)

🌱核心标的:风华高科(MLCC国内龙头)、三环集团(MLCC+陶瓷粉料)、火炬电子、江海股份、艾华集团、东方钽业。

五大赛道核心要素汇总

底层炒作逻辑:四个字,供需错配

五类材料全部处于AI产业链最上游卡脖子环节,统一具备三大上涨根基:

🌻1. 供给刚性。海外寡头垄断(磷化铟)、日本独家垄断(ABF膜)、资源端被掐(六氟化钨)、产线周期长(HVLP4、玻璃基板),扩产周期1.5-3年,短期产能无法快速释放。

🌻2. 需求爆发。AI服务器、光模块、HBM、先进封装、电容同步扩产,刚需持续放量。英伟达预测磷化铟需求5年增20倍。

🌻3. 下游倒逼锁货。英伟达亲自下场抢HVLP4铜箔,终端厂商提前锁长协,现货涨价、长协上调。

某知名券商判断:2026年7-10月将步入年内第二个涨价窗口。当前是AI上游材料的关键验证期——谁能在日本断供(六氟化钨)、味之素涨价(ABF膜)、台积电量产(玻璃基板)的三重催化下兑现订单,谁就是下一阶段的王者。

😎你觉得这5大题材已经炒完了吗?

❤️ 如果觉得有信息量,点个“推荐”或者转发。

#HVLP4铜箔 #磷化铟 #六氟化钨 #ABF膜 #玻璃基板 #MLCC

风险提示: 以上内容基于2026年6月产业资讯与市场行情梳理,不构成任何投资建议。板块波动受扩产进度、海外供应链政策、AI资本开支节奏影响较大,存在价格回落、产能过剩预期等回调风险。部分公司已多次公告提示风险。市场有风险,投资需谨慎。独立判断,顺势而为。