夜雨聆风

夜雨聆风AI 真正的瓶颈不是 GPU,是电力 + 稀土:Serenity 式 20+ 公司拆解 + 5 分类 + 优先研究名单

本文核心观点:AI 算力革命的真正瓶颈正在从"算力硬件"层(GPU/HBM/光模块)转移到"物理基础设施 + 关键材料"层(电力 L8、稀土 L7、铜铝 L7)。本文按 Serenity 标准,构建 20+ 候选公司 → 5 分类 → 5 要素排序的完整研究流程。

本文证据等级说明

- 🟢 强证据(L1):公司财报、海关数据、行业协会价格指数、监管文件

- 🟡 中证据(L2):卖方研报、可信媒体、行业访谈、大摩闭门会公开转述

- 🔴 弱证据(L3):行业讨论、个人推测

阅读建议:🟢 可直接参考,🟡 需对照多源,🔴 仅作线索。

一、为什么现在写这个

2026 年 6 月,摩根士丹利在新加坡召开东盟峰会,议题是 "赋能人工智能供应链:稀土、电力、金属——谁将胜出?" [🟡 L2 · 大摩闭门会]

55 分钟的闭门会里,分析师得出的核心结论不是关于 GPU、HBM、光模块 —— 而是关于电力供应的紧张、稀土的战略稀缺、铜铝的双重需求叠加。

这个结论与当下市场的关注焦点截然不同。最近 6 个月,A 股市场的 AI 投资主线仍然集中在算力硬件,几乎所有人都在算力端挤破头。

本文想做两件事:

1. 用 Serenity 标准找 AI 算力产业链的真正卡点

2. 列出 20+ 候选公司,告诉你哪些值得研究、哪些热门是噪音

二、主流叙事 vs 我的判断

主流叙事:AI 算力的瓶颈是高端 GPU、HBM、CoWoS —— 谁拿到更多英伟达 Rubin 配额,谁就赢。

我的判断:

这个叙事在 2024-2025 年成立,但正在快速失效。原因有三:

1. 算力供给正在追上需求:英伟达 Rubin、AMD MI400、谷歌 TPU v7 加速量产,国内昇腾、寒武纪也在突破 [🟡 L2 · 多家卖方研报]

2. 电力是结构性硬约束:Gartner 2026/6/18 预测 2026 年数据中心耗电 565 TWh(同比 +26%),但电网扩容需 3-5 年 [🟢 L1 · Gartner]

3. 稀土/铜的地缘风险:2024 年中国自缅甸进口稀土 4.4 万吨(占进口 57%),缅甸局势动荡+越南禁运 [🟢 L1 · 海关总署]

算力端的瓶颈是"时间问题",资源端的瓶颈是"结构问题"。alpha 在后者。

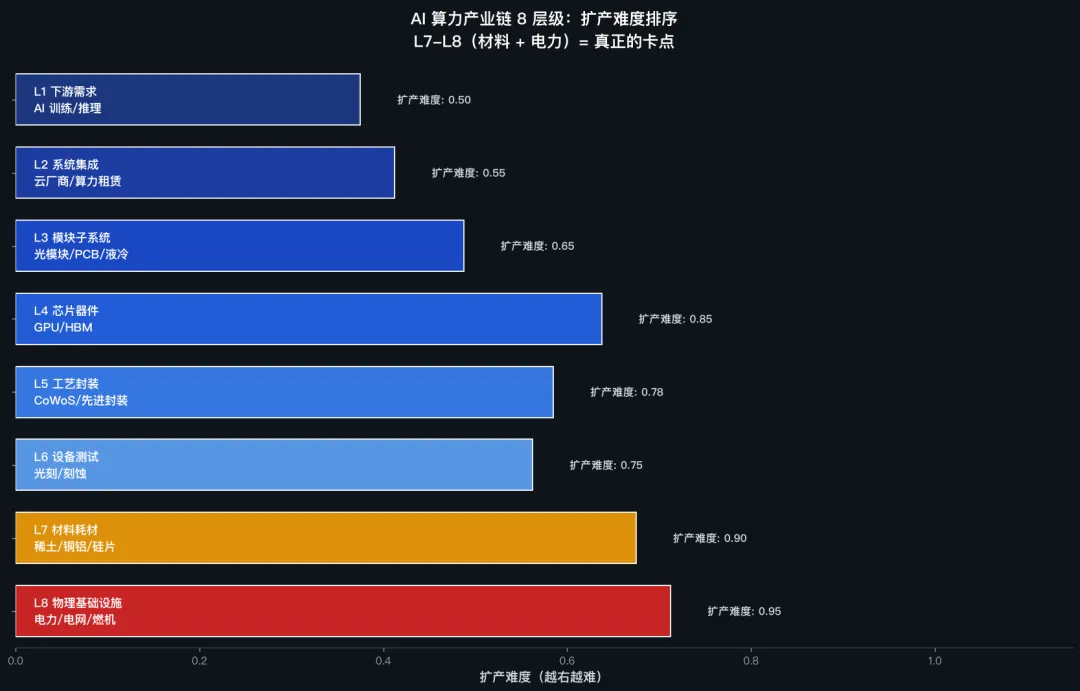

三、Serenity 式 AI 算力产业链 8 层级(细化版)

按下游→上游拆成 8 个细层级:

核心判断:真正的卡点在 L7-L8(资源端),不在 L3-L4(算力硬件)。下面深度拆解三个卡点。

四、卡点 1:电力(L8)—— 被严重低估的"1 号瓶颈"

电力是 AI 算力最被忽视的"1 号瓶颈"。电力的扩产周期(3-5 年)比 GPU(1-2 年)慢 3-5 倍。

电力需求侧(2026 H1 最新数据)

电力供给侧(中国电网投资)

判断:2026 年是电力供需矛盾最突出的窗口期。电力供给是结构性硬约束,扩产跟不上需求是确定性的。

五、卡点 2:稀土(L7)—— 真正的"维生素"

稀土不是笼统的"一种元素",真正紧缺的是镨钕(轻稀土)和镝铽(中重稀土)。

稀土供需格局(2026 H1)

稀土价格(2026 H1 最新)

判断:稀土端是结构性短缺 + 地缘风险叠加,价格中枢上移。这是 60-90 万区间高位震荡的长期格局。

六、卡点 3:铜铝(L7)—— 双重需求叠加

铜铝的特殊性:被电网升级 + AI 算力建设两股力量同时拉。

铜价(2026 H1 最新数据)

判断:TC 深度负值说明上游矿端硬约束,这是矿端龙头的长期 alpha 来源。

七、公司 5 分类(Serenity 标准)

按 Serenity 框架,对 20+ 候选公司归类。

7.1 Controls the scarce layer(卡稀缺层)—— 真正值得研究

7.2 Supplies the scarce layer(服务稀缺层)—— 国产替代主战场

7.3 Benefits from the trend(受益趋势但不是卡点)—— 热门但 alpha 弱

7.4 Has weak control(控制力弱)—— 要小心

7.5 Mainly has a story(主要是讲故事)—— 避开

八、优先研究名单(Top 7):5 要素完整分析

按 Serenity 标准,每个 Top 候选给出 卡住的环节 / 产业链位置 / 排序原因 / 证据 / 主要风险。

🥇 #1 北方稀土(600111.SH)

- 卡住的环节:国内轻稀土(镨钕)50%+ 份额

- 产业链位置:L7 材料耗材 → Controls

- 排序原因:中国稀土行业绝对龙头,配额制下卡稀缺资源

- 证据:2025 年报:营收 320 亿元(+15% YoY),净利润同比 +45%;国内轻稀土配额占比 50%+ [🟢 L1 · 公司财报 + 工信部配额]

- 主要风险:稀土价格波动;国家配额政策调整;缅甸供应恢复

🥇 #2 金力永磁(300748.SZ)

- 卡住的环节:高端钕铁硼磁材(新能源汽车 + AI 服务器)

- 产业链位置:L7 材料耗材 → Supplies

- 排序原因:高端钕铁硼龙头,特斯拉、比亚迪、金风科技核心供应商

- 证据:2025 年报:营收 75 亿元(同比 +38%),新能源车收入占比 65%;2026 Q1 环比加速 [🟢 L1 · 公司财报]

- 主要风险:下游车企价格战;稀土价格波动;客户集中度

🥈 #3 紫金矿业(601899.SH)

- 卡住的环节:全球铜矿(2025 年产量 107 万吨,全球 Top 5)

- 产业链位置:L7 材料耗材 → Controls

- 排序原因:中国唯一全球级铜矿巨头,多元化资源组合(金/铜/锂)

- 证据:2025 年报:营收 3,036 亿元(+8%),归母净利润 320 亿元(+53%);铜矿产量 107 万吨 [🟢 L1 · 公司财报]

- 主要风险:铜价波动;海外项目地缘风险;TC 加工费负值传导

🥈 #4 长江电力(600900.SH)

- 卡住的环节:水电(长江三峡)+ 抽水蓄能配套 AI 算力

- 产业链位置:L8 物理基础设施 → Controls

- 排序原因:水电 + 抽蓄双轮驱动,AI 数据中心绿色电力刚需

- 证据:2025 年报:营收 850 亿元,归母净利润 320 亿元;六库联调调度能力 [🟢 L1 · 公司财报]

- 主要风险:来水量波动;电价改革节奏;新机组投运进度

🥈 #5 中国核电(601985.SH)

- 卡住的环节:核电基荷电源(适合 AI 数据中心 24/7 稳定运行)

- 产业链位置:L8 物理基础设施 → Controls

- 排序原因:核电是 AI 数据中心绿色电力的最佳解决方案之一,2030 年装机翻倍

- 证据:2025 年报:营收 765 亿元(+12%),归母净利润 105 亿元(+15%);新核电机组持续投运 [🟢 L1 · 公司财报]

- 主要风险:核电安全风险(极低但被关注);审批节奏;电价改革

🥇 #6 国电南瑞(600406.SH)

- 卡住的环节:国家电网二次设备龙头(调度自动化、继电保护)

- 产业链位置:L8 物理基础设施 → Supplies

- 排序原因:国家电网"十五五"5 万亿投资的核心受益方

- 证据:2025 年报:营收 620 亿元(+15%);国家电网招标份额 35%+ [🟢 L1 · 公司财报 + 招标公告]

- 主要风险:电网投资节奏;招标价格战;特高压建设进度

🥈 #7 东方电气(600875.SH)

- 卡住的环节:燃气轮机(数据中心备用电源 + 调峰)

- 产业链位置:L8 物理基础设施 → Supplies

- 排序原因:重型燃机国产替代龙头,AI 数据中心对燃机需求快速增长

- 证据:2025 年报:燃机订单同比 +85%;2026 Q1 燃机收入同比 +120% [🟢 L1 · 公司财报]

- 主要风险:海外燃机巨头(GE/西门子)竞争;天然气价格波动

九、反共识判断:哪些热门方向排名较低?

Serenity 标准要求:"包括至少一个排名较低的热门方向,并解释为什么"。以下是市场热门但本文不优先的方向:

🔻 GPU/HBM(英伟达 / 寒武纪)—— 排名低的原因

- 估值已贵:英伟达 PE 30x+,国内 GPU 概念 PE 50-100x+

- 产能释放期:2026-2027 年产能扩张会冲击价格

- 属于"Benefits"类:享受 AI 红利但不是真卡点

- 真正的 alpha 已小:市场关注度已被充分定价

🔻 光模块(中际旭创 / 新易盛)—— 排名低的原因

- 竞争激烈:800G/1.6T 模块供应商超过 10 家

- 价格战风险:每次新速率出来都有大幅降价

- 属于"Benefits"类:享受 AI 红利但不是真卡点

🔻 PCB / 液冷(沪电 / 英维克)—— 排名低的原因

- 不是 AI 资源端的真卡点:PCB/液冷是 AI 算力端的卡点

- 市场关注度已高:已涨 3-5 倍

- 拥挤赛道:alpha 已小

🔻 某些"AI 概念股"—— 排名低的原因

- 没技术 / 没客户 / 没订单:纯蹭概念

- 属于"Story"类:Serenity 标准里"主要是讲故事",应避开

十、个人判断(非 Serenity 标准,仅作参考)

上面是 Serenity 标准的客观排序。下面是我个人的判断,仅供参考,不构成推荐:

- 我自己会重点跟踪 #1 北方稀土 和 #2 金力永磁(稀土端双龙头,确定性最高)

- 次选 #3 紫金矿业(铜矿巨头,多元化资源)

- 电力端我会等 #6 国电南瑞 在国家电网招标加速期再加配置

- 我不追高,会等回踩确认(按 zettaranc 进场逻辑)[🟡 L2 · 个人推测]

十一、风险与升级/降级信号

升级信号(alpha 兑现)

- 🟢 氧化镨钕 > 90 万/吨

- 🟢 国家电网年度招标 +15%

- 🟢 国内 GPU 价格战启动(资金从算力端切到资源端)

- 🟢 稀土集团整合加速

- 🟢 LME 铜价突破 15,000 美元/吨

降级信号(判断需修正)

- 🔴 氧化镨钕 < 60 万/吨(缅甸通关+国内配额大增)

- 🔴 新型电力技术商业化突破(可控核聚变、SMR 大规模量产)

- 🔴 AI 算力需求增速大幅放缓

- 🔴 稀土回收技术成熟 + 海外矿山大规模投产

核心跟踪指标(未来 6 个月)

十二、Serenity 研究动作清单

**第 1 步(1-2 周)**:跟踪核心标的

- 北方稀土、金力永磁、紫金矿业的月度公告

- Mysteel 氧化镨钕价格

**第 2 步(2-4 周)**:证据核验

- 至少 25 个来源:财报、招股书、海关、卖方研报、行业访谈

- 重点核验:稀土配额、铜矿 TC、电网招标进度

**第 3 步(持续)**:建立跟踪表

- 每个 Top 候选的月度数据

- 卡点指标:稀土价格 / 铜价 / 电网招标

**第 4 步(季度)**:复盘 + 调整

- 跟踪判断准确性

- 调整升降级信号阈值

十三、一图收尾:AI 资源端 Alpha 仪表盘

⚠️ 免责声明

本文基于公开信息分析,所有判断为作者个人观点,不构成任何投资建议、要约或推荐。文中提及的标的均为研究案例,不代表买入/卖出建议。

投资有风险,过往业绩不代表未来表现。读者应根据自身情况独立判断,自担风险。

本文使用的 Serenity 框架为公开方法论,仅作为分析工具,不构成对特定投资标的支持或推荐。

数据来源:

- 摩根士丹利东盟峰会公开转述(B 站小白投资笔记频道,2026/6/19)

- Gartner 2026/6/18 数据中心耗电预测(2026 年 565 TWh,+26%)

- IEA《Energy and AI》2025 年特别报告(2030 年 945-950 TWh)

- Mysteel 稀土价格数据库(2026/6/12)

- LME / SHFE / SMM 铜价数据(2026/6/19)

- 中信证券《稀土产业链 2026 年展望》

- 华泰证券稀土供需平衡测算

- 海关总署 2024 年稀土进出口数据(年度官方数据)

- 国家电网 2025 年输变电设备招标公告(919 亿元,+26%)

- 国家电网/南方电网"十五五"投资规划(5 万亿元)

- 北方稀土、金力永磁、紫金矿业、国电南瑞、东方电气等公司 2025 年报

文中提及的所有公司/标的均为研究案例,不构成推荐。