夜雨聆风

夜雨聆风| ⭐️⭐️⭐️更文不易,点个关注呗⭐️⭐️⭐️ |

TrendForce发布最新存储行业分析报告,核心结论显示:AI 产业发展重心从大模型训练转向智能体推理类应用,催生存储需求结构性爆发,当前存储供给缺口短期内难以填补,存储产品价格具备持续上涨动力。基于需求端重大变化,机构大幅上调 2026、2027 两年全球存储市场规模预期。

一、行业产值预测大幅上调

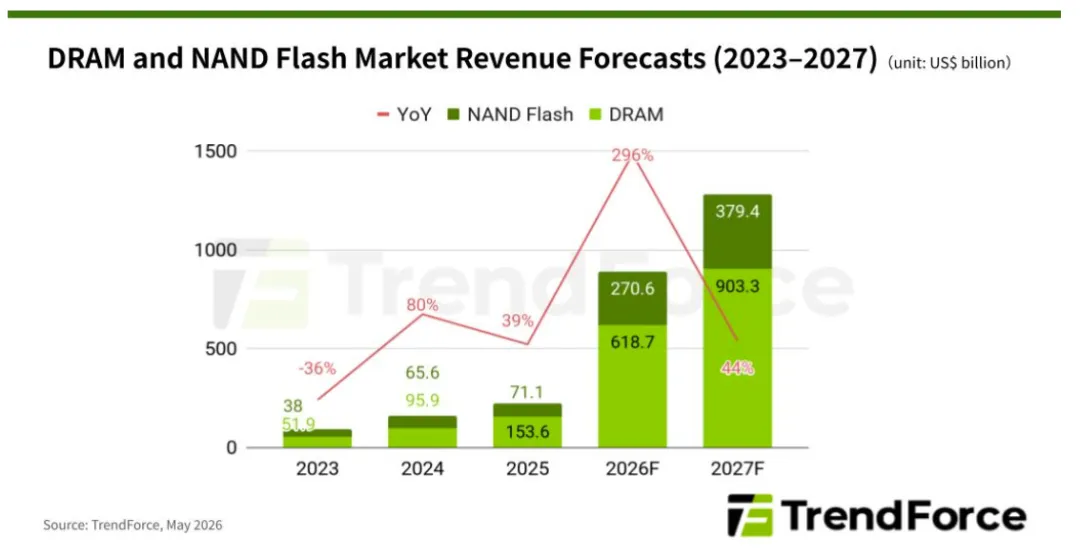

在本次更新的测算模型中,TrendForce将2026年全球存储市场规模预期,由此前5516亿美元上调至8893亿美元;2027年市场规模预测由8427亿美元上调至1.28万亿美元以上,对应年度增速约44%。细分DRAM、NAND闪存两大品类,增长预期同样显著上修。

1.DRAM市场增长逻辑与规模预测

智能体推理的运行模式彻底改变内存消耗规律。传统单次问答推理仅产生单次计算请求,而智能体需要持续多轮迭代执行任务,伴随上下文窗口持续拉长,键值缓存(KV缓存)占用容量同步扩张。一旦缓存溢出、系统触发重计算,整体算力成本将呈指数级上升,高效缓存调度成为推理性能的核心制约条件,直接拉高HBM、通用DRAM的刚性需求。

与此同时,智能体任务会产生大量调度、数据预处理、内存管理类负载,服务器CPU资源占用大幅提升,AI服务器CPU与GPU配比出现明显调整:传统训练机型普遍采用1:8配比,新一代推理服务器逐步向1:4过渡,英伟达NVL72机架已落地1:2硬件配置。服务器CPU搭载数量提升,同步拉高整机DRAM配置标准,拉动存储采购规模与合约定价。

供给端层面,HBM生产会消耗大量晶圆产能,挤压通用DRAM可用产能池。在需求持续扩张背景下,存储原厂合约议价能力持续增强,涨价周期有望延续至2027年。对应市场规模:2026年DRAM市场规模上调至6187亿美元,同比增速303%;2027年规模预计达到9033亿美元,同比增长46%。

2.NAND闪存的增量空间与市场预期

全球头部九家云服务商资本开支持续高速扩张,2026年资本支出同比增速预计79%,资本投入强度提升至34%。行业投资逻辑发生转变,由传统按需扩容,转向长期AI基础设施前置布局,核心驱动力同样来自智能体业务普及。

智能体大幅提升企业文本、多模态内容处理量,重度业务场景token消耗量达到原有四倍;AI生成图像、视频等内容体量持续膨胀,进一步推高存储读写与容量需求。硬件分层约束形成结构性机会:HBM成本偏高,无法全链路大规模部署;机械硬盘受读写速度、功耗限制,不匹配实时推理场景。各类高性能固态硬盘(SCM、HBF、SLC/pSLC SSD)填补中间存储层级,覆盖训练、推理、智能体全链路,成为闪存市场核心增长引擎。

供需偏紧支撑闪存价格韧性,TrendForce上调2026年全球NAND闪存市场规模至2706亿美元,同比增幅280.7%;2027年市场规模预计接近3794亿美元,年度增速维持40.2%。

二、智能体架构如何重构内存与存储需求

1、缓存压力持续放大

长上下文与循环执行机制下,KV缓存无法一次性存入HBM时,系统会重复执行向量计算,大幅拉高延迟与硬件损耗,行业必须依靠大容量主存、分层高速SSD分担缓存压力。

2、算力配比改变整机内存搭载标准

调度类负载向CPU转移,单台服务器配套DRAM容量成倍提升,带动通用内存出货量同步上行。

3、多层存储架构成为标配

HBM仅承担核心模型运算,高速SSD承接海量历史上下文、向量数据库、临时缓存,NAND闪存成为算力集群不可缺失的配套存储硬件。

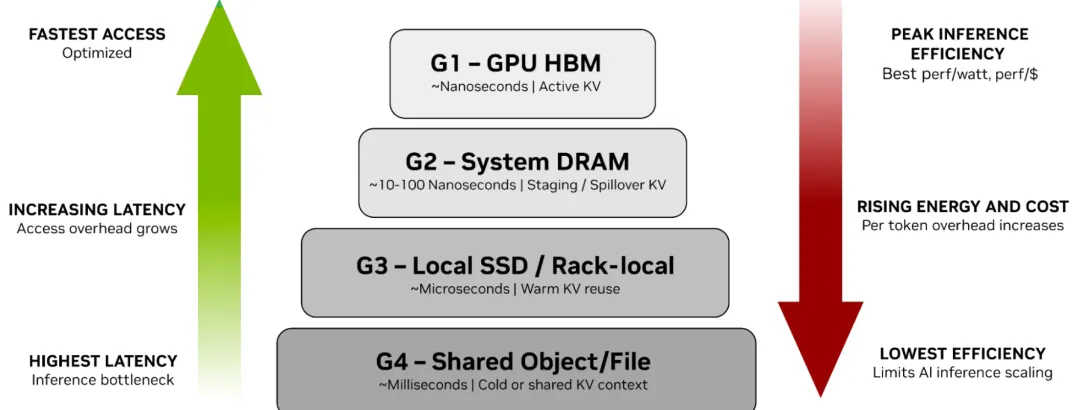

推理上下文目前是如何在G1 – G4层级结构中的流转机制。

G1(GPU HBM):用于正在执行生成过程中的访问频率较高且延迟敏感的 KV 缓存

G2(系统 RAM):用于暂存和缓存从 HBM 移出的 KV 缓存

G3(本地 SSD):用于存储可短期被复用的、访问频率适中的 KV 缓存

G4(共享存储):用于存储访问频率较低的数据资产、历史记录和运算结果,此类数据需满足持久性要求,但不处于即使关键业务路径上

三、产业中长期趋势总结

需求端由训练单一驱动转为推理 + 智能体双轮拉动,存储需求具备长期增量;

HBM挤占通用DRAM晶圆供给,叠加云厂商大规模基建投入,2027年前存储合约价保持上行趋势;

DRAM、NAND闪存产值连续两年实现倍数级增长,SSD分层方案适配智能体场景,成为存储厂商核心增量业务;

服务器CPU/GPU配比持续向均衡方向调整,整机内存配置标准同步抬升,内存芯片需求长期扩张。

参考资料:

https://www.trendforce.com/