夜雨聆风

夜雨聆风戳👇关注,了解我在香港的点滴:

最近后台收到不少关于境外所得申报的咨询,发现大家的困惑主要集中在三点:

一是对主动申报有顾虑,

二是境外交易繁杂不知道怎么核算,

三是完全不清楚具体申报入口和操作流程。

今天这篇就把官方标准操作流程完整拆解给大家,全程在个人所得税APP上就能完成,跟着步骤一步步走即可。先明确三个核心结论,帮大家先打消认知误区:

第一,境外所得申报完全可以通过个税APP线上完成,不需要跑办税服务厅;

第二,如果往期年度有遗漏需要补报,也可以在APP内选择对应年度进行更正申报;

第三,主动申报与被核查追缴的资料要求不同:主动申报时,多数项目(如境外股票收益等)只需先填报数据完成申报,无需同步提交大量证明材料;但如果是税务机关后续核查追缴,则需要提供完整的交易明细、纳税凭证等资料佐证。

最近后台收到不少关于境外所得申报的咨询,发现大家的困惑主要集中在三点:

一是对主动申报有顾虑,

二是境外交易繁杂不知道怎么核算,

三是完全不清楚具体申报入口和操作流程。

今天这篇就把官方标准操作流程完整拆解给大家,全程在个人所得税APP上就能完成,跟着步骤一步步走即可。先明确三个核心结论,帮大家先打消认知误区:

第一,境外所得申报完全可以通过个税APP线上完成,不需要跑办税服务厅;

第二,如果往期年度有遗漏需要补报,也可以在APP内选择对应年度进行更正申报;

第三,主动申报与被核查追缴的资料要求不同:主动申报时,多数项目(如境外股票收益等)只需先填报数据完成申报,无需同步提交大量证明材料;但如果是税务机关后续核查追缴,则需要提供完整的交易明细、纳税凭证等资料佐证。

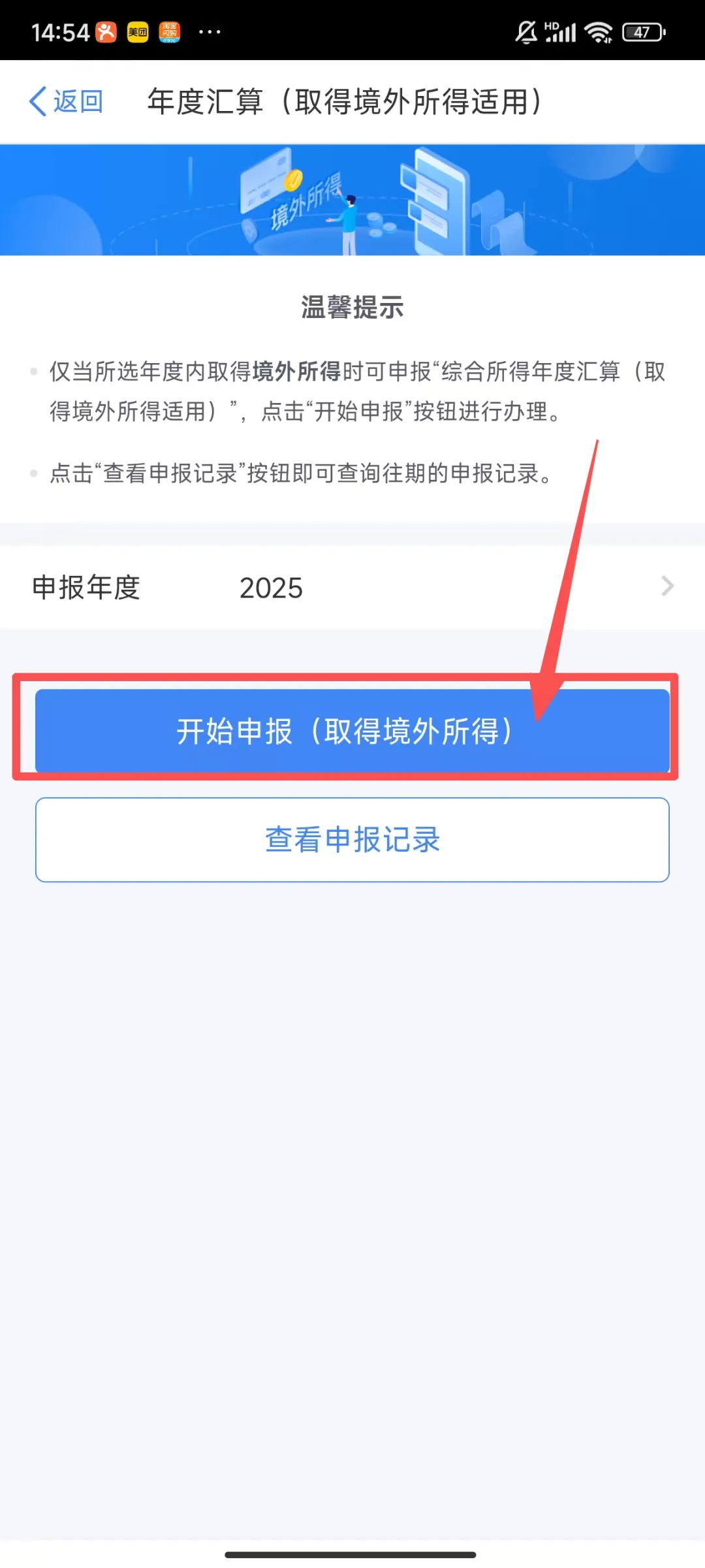

第一步:进入境外所得申报入口

登录个人所得税APP,首页点击「综合所得年度汇算」

4.点击页面底部灰色字体「取得了境外所得,点击这里」

5.点击「开始申报(取得境外所得)」

6.核对个人基础信息、汇算地等内容,确认无误后点击「下一步」

💡 小提示:汇算地一般为你的任职受雇单位所在地,如有多处任职可自行选择一处;无任职单位的可选择户籍所在地或经常居住地。

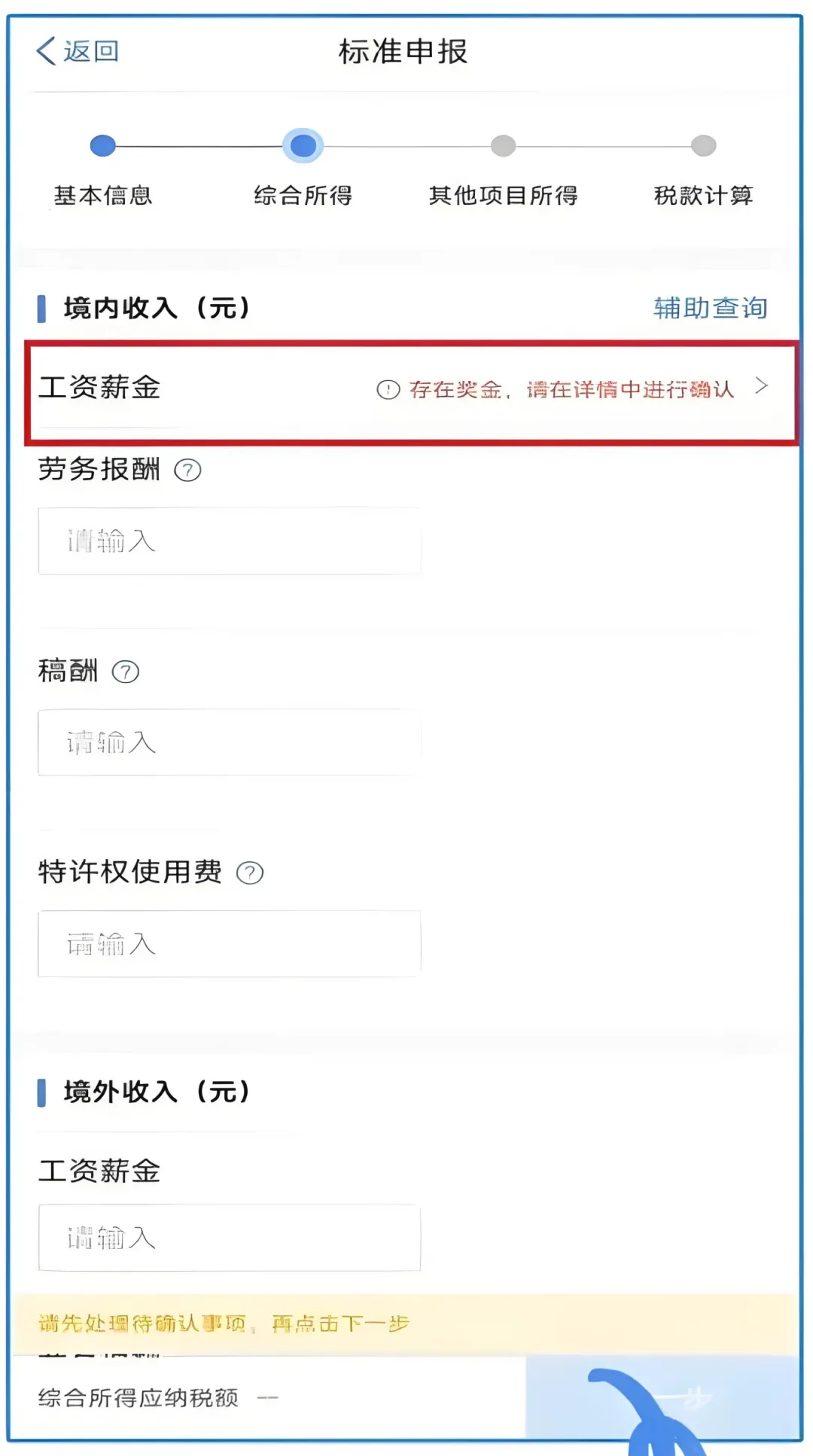

第二步:填报综合所得项目

综合所得包含工资薪金、劳务报酬、稿酬、特许权使用费四大类,页面会分为「境内收入」和「境外收入」两个区域。

境内收入:系统会自动带入已申报的数据,如有全年一次性奖金,需先点击进入详情选择计税方式(单独计税或并入综合所得)

境外收入:按所得类型手动填入对应金额,系统会自动计算费用扣除(劳务报酬、稿酬、特许权使用费按收入的20%扣除费用)

全部核对填写完毕后,点击「下一步」

💡 注意:境外收入请先按规定折算为人民币后再填报,折算规则文末会专门说明。

第三步:填报其他项目所得

除综合所得外,其他类型的境外所得也需要在此页面分别填报,系统会自动计算对应应纳税额:

经营所得 利息、股息、红利所得 财产租赁所得 财产转让所得 偶然所得 其他所得

根据你实际取得的所得类型,在对应栏次填入所得额,确认无误后点击「下一步」。

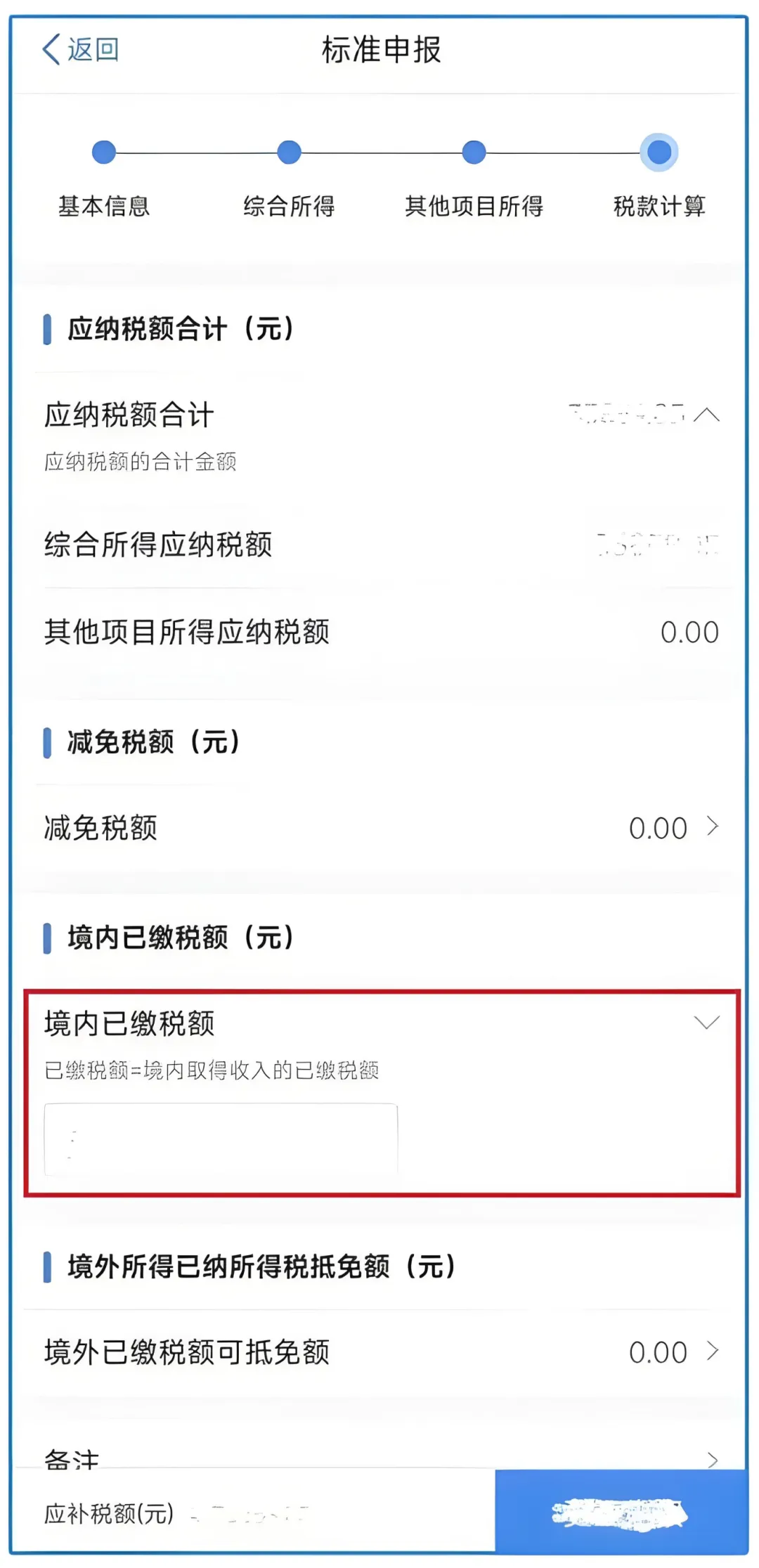

第四步:税款计算与境外税额抵免

这是境外所得申报最核心的一步,系统会自动汇总计算应纳税额合计,重点在于境外已缴所得税的抵免操作。

应纳税额合计:由系统根据前面填报的全部所得自动计算 减免税额:如有符合条件的减免税项目,点击「新增」按提示填报 境内已缴税额:2025年度APP已优化,境内已缴税额会自动带入,无需手工填写,核对即可

凡是打着“网络兼职”旗号,以返佣金为诱饵,要求你以刷单形式做任务的。

点击「境外已缴税额可抵免额」进入附表填写,共分三步操作:

🔵 步骤一:填写本年度各国可抵免明细

点击「新增」,按所得来源国家(地区)分别填报:

选择国家/地区(如中国香港特别行政区) 选择所得项目(综合所得、经营所得、其他分类所得、股权激励等) 填写该国(地区)对应收入金额 点击「确定」,系统会自动计算出该国的抵免限额

🔹 政策原理:境外税额抵免遵循「分国不分项」原则,即按不同国家分别计算抵免上限,同一国家内不同类型所得可合并计算。抵免限额本质上是这笔境外收入按中国税法计算应缴纳的税额,是你能抵免的最高额度。

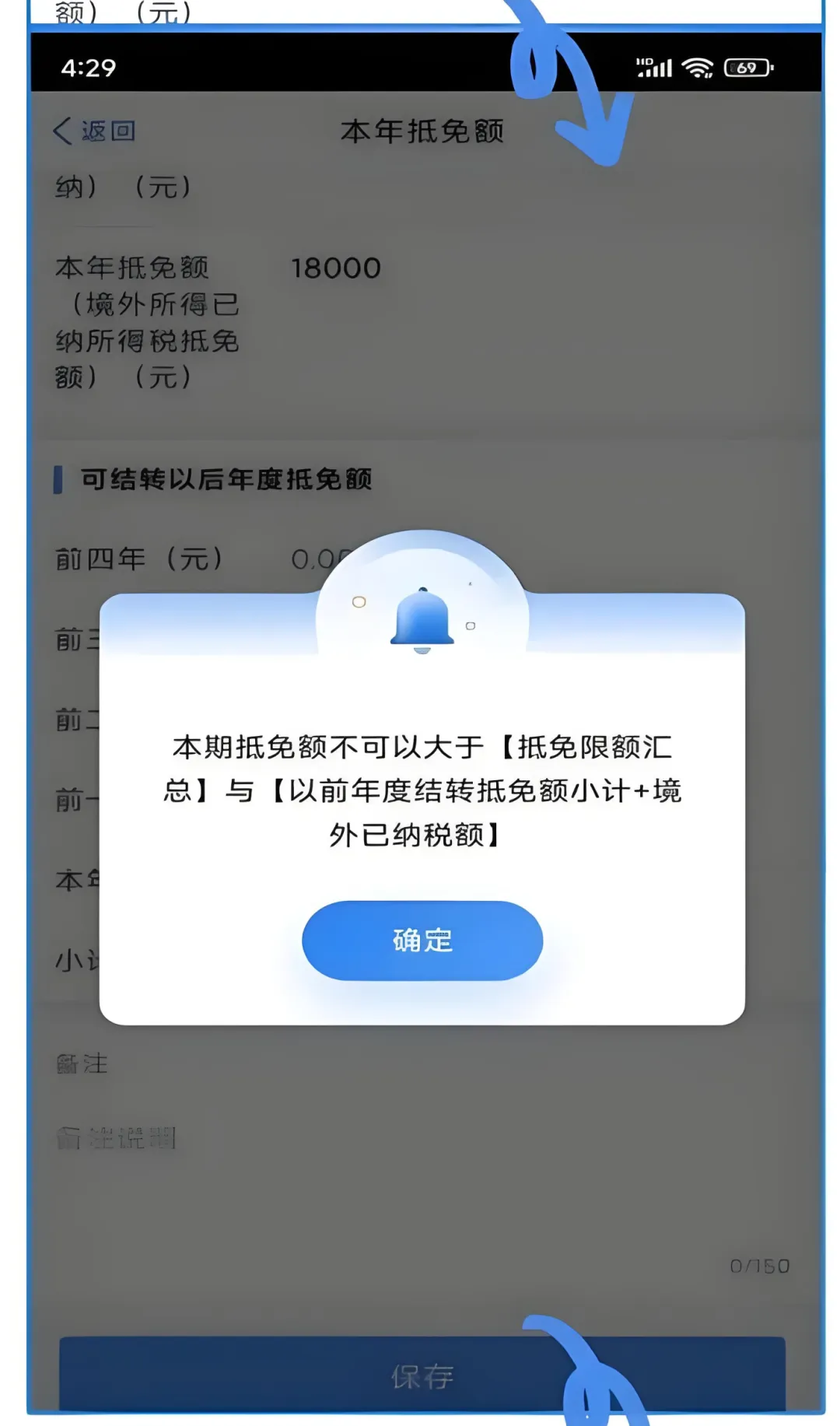

🔵 步骤二:计算本期实际可抵免额

进入「本期实际可抵免额计算」页面,手工填写两项数据:

本年境外已纳税额:你在该国家(地区)实际已经缴纳的所得税金额 本年抵免额:最终申请抵免的金额

这里有一个关键规则:

如果境外已缴税额 ≤ 抵免限额:可按实际已缴金额全额抵免 如果境外已缴税额 > 抵免限额:当年只能按抵免限额金额填报,超出部分可以结转以后5个年度,从该国后续所得的抵免余额中继续抵扣

系统会自动校验,若填写的抵免额超过限额,会弹出提示,需按抵免限额修改

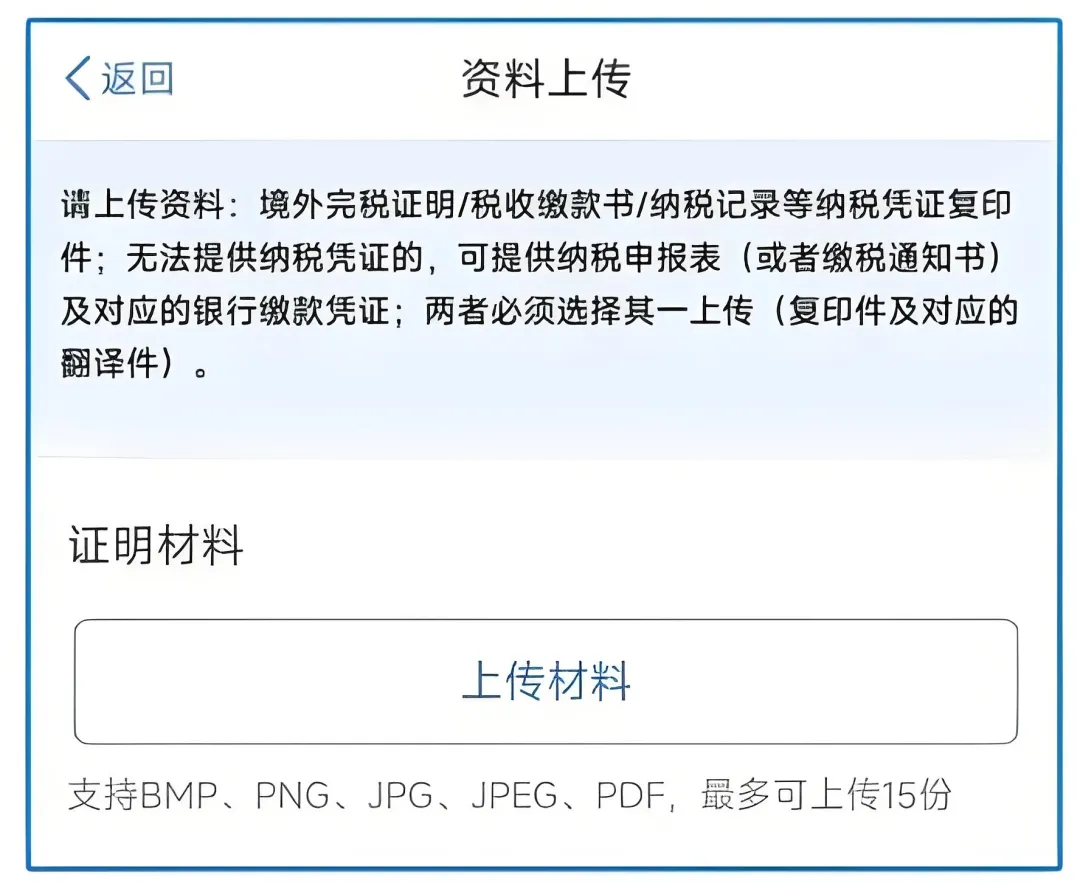

🔵 步骤三:上传证明资料

完成抵免明细填写后,点击「资料上传」提交相关凭证:

首选资料:境外征税主体出具的税款所属年度完税证明、税收缴款书或纳税记录等纳税凭证 替代资料:如确实无法取得正式纳税凭证,可同时上传境外所得纳税申报表(或境外征税主体确认的缴税通知书)以及对应的银行缴款凭证 所有外文凭证需同时附上中文翻译件 支持BMP、PNG、JPG、JPEG、PDF格式,最多可上传15份

资料上传完成后点击「保存」,返回税款计算主界面。

第五步:提交申报与缴退税

在税款计算页面再次核对所有数据,确认应补/应退税额无误后,点击「提交申报」:

申报结果为正数(应补税额):点击「立即缴税」完成税款缴纳 申报结果为负数(应退税额):按指引申请退税,税款将退至你绑定的银行卡

重要补充:外币收入如何折算人民币

根据《中华人民共和国个人所得税法实施条例》,外币所得折算规则如下:

日常预缴申报:所得为人民币以外货币的,按照办理纳税申报或者扣缴申报的上一月最后一日人民币汇率中间价折算 年度汇算清缴: 已经按月、按季或按次预缴过税款的外币所得,不再重新折算 应当补缴税款的所得部分,按照上一纳税年度最后一日人民币汇率中间价折算

最后几点提醒

4.如有多个国家/地区的境外所得,需分别按国家填报抵免明细,不可混同计算

如果觉得这篇指南有用,欢迎分享给身边有境外收入的朋友。

免责声明:本文仅为经验分享,不构成任何投资建议。投资有风险,请结合自身情况咨询持牌专业顾问。

专业的事情交给专业的人,我们是香港本地的家族办公室,同时提供一站式的资金出海、投资理财等相关服务,作为您在香港的超级联系人,欢迎联系我们!